В нашому розпорядженні є дані загальних витрат (у тому числі на ремонт) державного підприємства ДнМЕМ. Необхідно на основі цих даних виконати аналіз витрат підприємства та розробити прогнози діяльності підприємства у 2008 році.

Побудова моделі прогнозування витрат є досить важливою, оскільки керівництво підприємства завжди бажає знати, якими будуть ці витрати у майбутньому, і, залежно від цього, планувати свою діяльність.

Для побудови моделі нам необхідні наступні дані: загальні витрати підприємства та витрати на ремонт обладнання. Ця модель буде показувати які витрати підприємство може понести у 2008 році.

Прогнозування будемо виконувати за допомогою методу нелінійної апроксимації (поліноміальний тренд 3-го порядку), так як прогнозування саме за цим методом є найбільш достовірним, а отже, дає найточніший результат прогнозу.

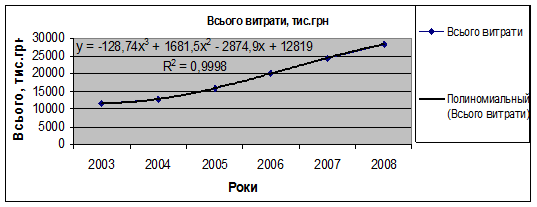

Для цього на основі даних про витрати, ми будуємо графік загальних витрат за та за допомогою лінії тренду визначаємо параметри рівняння та розмір достовірності апроксимації.

Рис.2.1 Графік загальних витрат (2003-2008 рр.)

Отже рівняння для прогнозу значень витрат на 2008 рік має наступний вигляд:

,

,

де  - номер року на який робиться прогноз (у нашому випадку =6).

- номер року на який робиться прогноз (у нашому випадку =6).

Достовірність (відповідність фактичних даних прогнозованим):

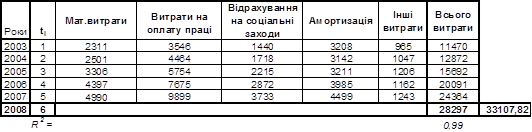

Прогнозоване значення витрат наведене у таблиці 2.1.

Таблиця 2.1. Значення загальних витрат, що прогнозуються (тис.грн)

За прогнозом (без урахування індексу інфляції) загальні витрати на 2008 рік складуть 28 297 тис.грн..

Згідно закону України „Про Державного бюджет” прогнозований рівень інфляції на 2008 рік складатиме 17%. Тому сума загальних витрат складатиме 28 297 * 1,17 – 33 107,82 тис.грн.

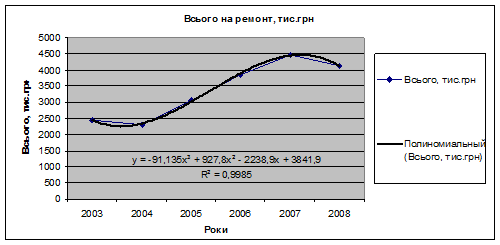

За допомогою того ж методу прогнозування визначимо витрати на ремонт за 2008 рік.

Для цього на основі даних про витрати, ми будуємо графік загальних витрат за та за допомогою лінії тренду визначаємо параметри рівняння та розмір достовірності апроксимації.

Рис.2.2 Графік витрат на ремонти (2003-2008 рр.)

Отже рівняння для прогнозу значень витрат на 2008 рік має наступний вигляд:

,

,

де - номер року на який робиться прогноз (у нашому випадку  =6).

=6).

Достовірність (відповідність фактичних даних прогнозованим):

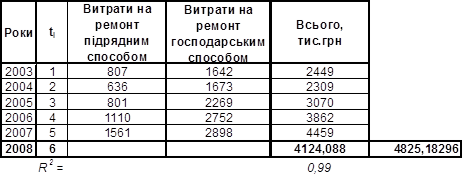

Прогнозоване значення витрат на ремон наведене у таблиці 2.2.

Таблиця 2.2 Значення витрат на ремонт, що прогнозуються (тис.грн)

За розрахунками витрат ми бачимо, що наші фактичні витрати не відповідають прогнозованим. Це пов’язано з тим, що капітальний ремонт обладнання проводиться мінімум один раз у два роки. Тому прогнозоване значення витрат на 2008 рік є меншим ніж фактичні витрати 2007 року і складають 4 124 тис.грн. В даному прогнозі також не враховується індекс інфляції. З урахуванням – 4,124 * 1,17 – 4 825 тис.грн.

За прогнозом ми бачимо, що загальні витрати та витрати на ремонт зростають кожного року. Для того, щоб знизити ці витрати, ми пропонуємо виконати інвестиційний проект по заміні на підстанції «ДДЗ-330» застарілих масляних вимикачів ВМТ-220Б (які відпрацювали набагато більше усіх строків експлуатації, неодноразово піддавалися капітальним та текучим ремонтам, які відслужили свій ресурс) на нові повітряні вимикачі типу ВВШ-150Б або на елегазові – типу LTB 170D1/B.

Дата: 2019-05-29, просмотров: 369.