ФОа = (К * Т * СВ)/ ОСа (3)

где К – среднее количество технологического оборудования;

Т– время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

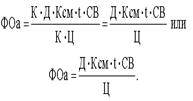

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид :

ФОа = (Д * Ксм * t) * Т * СВ / ОСа (4)

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

(5)

(5)

Проведем факторный анализ фондоотдачи, используя формулу (2)..

Таблица 3.2.2.Факторный анализ фондоотдачи

| Показатель | 2006 г. | 2007 г. | Отклонение, (+,-) | Темп роста, % |

| Среднегодовая стоимость основных фондов, тыс.руб. | 15762,4 | 15171,1 | -591,3 | 96,2 |

| Среднегодовая стоимость активной части основных фондов, тыс.руб. | 15661,0 | 15069,7 | -591,3 | 96,2 |

| Доля активной части основных фондов, % | 99,35 | 99,33 | -0,02 | - |

| Объем реализации, тыс.руб. | 32841,4 | 36794,5 | +3953,1 | 112,0 |

| Фондоотдача активной части основных фондов, руб. | 2,10 | 2,44 | +0,34 | 116,2 |

Проведем анализ влияния доли активной части основных фондов и фондоотдачи активной части основных фондов на общую фондоотдачу методом абсолютных разниц.

Изменение фондоотдачи за счет изменения доли активной части основных фондов:

∆ФО (Уда) = ∆Уда * ФОа0 = -0,02 *2,10 / 100% = -0,0004 руб. = -0,04 коп.

Изменение фондоотдачи за счет изменения фондоотдачи активной части основных фондов:

∆ФО (ФОа) = ∆ФОа * Уда1 = +0,34 * 99,33 / 100 = 0,3377 руб. = 33,77 коп.

Общее изменение фондоотдачи:

33,77 – 0,04 = 33,73 коп.

Итак, снижение доли активной части основных фондов привело к снижению фондоотдачи на 0,04 коп., что отразилось на снижении объемов реализации на 0,0004 руб. * 15171,1 тыс.руб. = 6,07 тыс.руб.

Эта величина и является резервом повышения эффективности использования основных фондов и фактором роста объемов реализации.

Проведем факторный анализ фондоотдачи активной части основных фондов в расчетной таблице 10 (по факторам второго порядка)

Для проведения анализа необходимо рассчитать ряд показателей

Т =t*Д

Т- время работы единицы оборудования оборудования

t– продолжительность рабочего дня

Д- количество дней отработанных за год

Т(2006г) = 8 *270 =2160

Т(2007г) = 8 * 272 = 2176

Для того чтобы найти среднечасовую выработку необходимо рассчитатьследующий показатель:

СВ=V/ Т *К

СВ- среднечасовая выработка,V-объем реализованной продукции

Т- время работы единицы оборудования, К- среднегодовое количество оборудования.

СВ(2006) = 32841,4 / 2160 * 60 = 0,253

СВ(2007) =36794,5 / 2176 * 64 = 0,264

Полученные показатели подставляем в таблицу 3.2.3. Факторный анализ проводится методом цепных подстановок.

Таблица 3.2.3.Факторный анализ фондоотдачи активной части основных фондов

| Показатель | 2006 г. | Первая подстановка | Вторая подстановка | Третья подстановка | 2007 г. |

| Количество оборудования | 60 | 64 | 64 | 64 | 64 |

| Время работы единицы оборудования, Час. | 2160 | 2160 | 2176 | 2176 | 2176 |

| Среднечасовая выработка, тыс.руб. | 0,253 | 0,253 | 0,253 | 0,264 | 0,264 |

| Стоимость технологического оборудования, тыс.руб. | 15661,0 | 15661,0 | 15661,0 | 15661,0 | 15069,7 |

| Фондоотдача активной части основных фондов | 2,10 | 2,23 | 2,24 | 2,34 | 2,44 |

∆ФОа(К) =ФОусл1 – ФОо = 2,23-2,10 =+0,13

∆ФОа(Т) = ФОусл2- ФОусл1=2,24- 2,23 = + 0,01

∆ФОа(СВ) = ФОусл3- ФОусл2 =2,34-2,24 = + 0,1

∆ФОа(Оса) = ФО1- ФОусл3 =2.44 -2,34 =+0.1

Общее изменение фондоотдачи составляет :

0,13+ 0,01+ 0,1+ 0,1=0,34

В результате увеличения количества оборудования на 4 ед. фондоотдача возросла на 13 коп. В результате увеличения времени работы единицы оборудования на 13 час фондоотдача возросла на 1 коп. В результате роста среднечасовой выработки единицы оборудования на 0,01 тыс.руб. фондоотдача возросла на 10 коп. И, наконец, в результате снижения среднегодовой стоимости активной части основных фондов фондоотдача возросла на 10 коп.

Таблица3.2.4.Факторный анализ фондоотдачи активной части основных фондов (факторы третьего порядка)

| Показатель | 2006 г. | первая подстановка | вторая подстановка | третья подстановка | четвертая подстановка | 2007 г. |

| Количество отработанных дней | 270 | 272 | 272 | 272 | 272 | 272 |

| Коэффициент сменности | 1 | 1 | 1 | 1 | 1 | 1 |

| Средняя продолжительность рабочего дня, час | 8 | 8 | 8 | 8 | 8 | 8 |

| Среднечасовая выработка, тыс.руб. | 0,253 | 0,253 | 0,253 | 0,253 | 0,264 | 0,264 |

| Стоимость единицы оборудования, тыс.руб. | 261,0 | 261,0 | 261,0 | 261,0 | 261,0 | 235,49 |

| Фондоотдача активной части основных фондов, руб. | 2,10 | 2,11 | 2,11 | 2,11 | 2,20 | 2,44 |

∆ФОа(Д) =ФОусл1 – ФОо = 2,11-2,10 =+0,01

∆ФОа(Ксм) = ФОусл2- ФОусл1=2,11- 2,11 = 0

∆ФОа( t ) = ФОусл3- ФОусл2 =2,11- 2,11 = 0

∆ФОа(СВ) = ФОусл4- ФОусл3 =2,20 -2,11 =+0.09

∆ФОа (Ц) = ФО1 - ФОусл4 = 2,44-2,20 = 0,24

Общее изменение фондоотдачи составляет :

0,01+ 0+ 0+ 0,09 +0,24 =0,34

Из-за увеличения количества отработанных дней на 2 фондоотдача возросла на 1 коп. Коэффициент сменности и средняя продолжительность рабочего дня не изменились. Поэтому данные факторы на изменение фондоотдачи не повлияли. Стоимость единицы оборудования стала ниже на 25.49 тыс.руб., что привело к росту фондоотдачи на 24 коп.

Резервом роста фондоотдачи активной части основных фондов является в первую очередь рост коэффициента сменности. Максимально возможное число смен в сутки – три 9по 8 часов). а фактически оборудование работает в одну смену. Увеличение коэффициента сменности хотя бы до 2(то есть работа в две смены) приведет к росту фондоотдачи активной части основных фондов

Дата: 2019-05-29, просмотров: 1114.