Исследуемое предприятие – ООО "Классика". Данное предприятие создано 1 апреля 2001 г.Учредители общества – это физические лица. Уставный капитал общества составляет 40 тыс.руб. Учредителей двое,уставный капитал оплачен ими в равных долях.

Предприятие "Классика" создано в виде общества с ограниченной ответственностью. Оно создано для получения его учредителями прибыли на вложенный капитал путем осуществления различных видов деятельности, не противоречащих действующему законодательству РФ.

Общество является юридическим лицом, то есть в соответствии с законодательством РФ имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом; от своего имени приобретаети осуществляет личные имущественные и неимущественные права и обязанности; имеет круглую печать со своим наименованием, угловой штамп и фирменный бланк.

Общество является самостоятельной хозяйственной единицей,действующей на основе полного хозяйственного расчета, самофинансирования и самоокупаемости.

Целью создания общества является осуществление производственной, сервисной, торговой, научной, посреднической деятельности для получения прибыли. Деятельность общества направлена на удовлетворение потребностей населения, предприятий и организаций в товарах народного потребления иизделиях производственно-технического назначения, в том числе собственного производства, и услугах. Для достижения поставленной цели ООО "Классика" может осуществлять следующие виды деятельности:

- торговая (в виде оптовой, мелкооптовой, розничной торговли), закупочная, посредническая, коммерческо-комиссионная деятельность.

- создание собственной производственной базы для производства и реализации товаров народного потребления, продукциипроизводственно-технического назначения.

- -иные виды деятельности, не запрещенные российским законодательством.

Согласно учетной политикипредприятия, основные средства стоимостью до 20000 рублей учитываются в составе основных средств, на предприятии используется линейный метод начисления амортизации.

В настоящее время предприятие занимается производством и реализацией мебели различных наименований – кухонных гарнитуров, кроватей, детских комнат, иной корпусной мебели. Организационная структура предприятия построена по линейно-функциональной схеме и представлена на рис. 2.1.1.

Рисунок 2.1.1. Организационная структура предприятия

Директор ООО «Классика»

Директор ООО «Классика»

|

главный инженер производственный цех

главный инженер производственный цех

подсобные службы

заместитель по МТС и сбыту планово-экономический отдел

заместитель по МТС и сбыту планово-экономический отдел

отдел снабжения и сбыта

отдел снабжения и сбыта

главный бухгалтер бухгалтерия

главный бухгалтер бухгалтерия

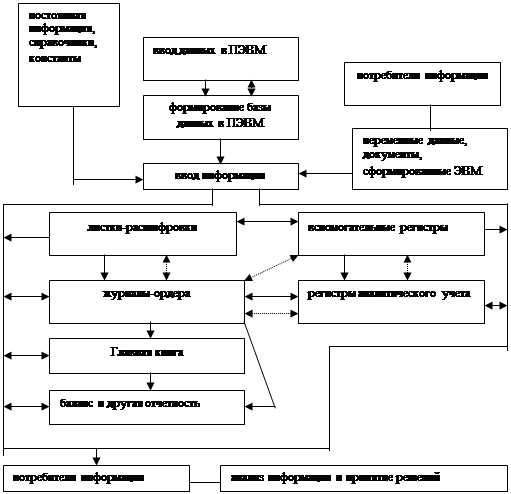

ООО «Классика» ведет бухгалтерский учет по машинноориентированной форме,с применением автоматизации. Используетсяспециализированный бухгалтерский программный продукт «1С Бухгалтерия 8.0». Схема организации учета по автоматизированной форме приведена на рис. 2.2.2. Учет ведется бухгалтерией. В штате два бухгалтера и главный бухгалтер.

Рисунок 2.1.2 Организация автоматизированной формы учета

движение информации

движение информации

контрольнаясверка

контрольнаясверка

Основные показатели деятельности предприятия ООО «Классика» рассмотрены в таблице 2.1.3.

Таблица 2.1.3. Основные показатели деятельности

| Показатели | 2006 г. | 2007 г. | Отклонение (+, -) | Темп изменения |

| Среднегодовая стоимость основных фондов, тыс.руб. | 15762,4 | 15171,1 | -591,3 | 96,2 |

| Среднегодовая стоимость активной части основных фондов, тыс.руб. | 15661,0 | 15069,7 | -591,3 | 96,2 |

| Объем реализации продукции, тыс.руб. | 32841,4 | 36794,5 | +3953,1 | 112,0 |

| Себестоимость проданнойпродукции | 32027,5 | 36094,3 | +4066,8 | 112,7 |

| Прибыль от реализации продукции,тыс руб. | 813,9 | 700,2 | -113,7 | 86,2 |

| Численность работников, чел. | 58 | 58 | 0 | 0 |

На основании проведенных в таблице 2.1.3 данных можно сделать следующие выводы о деятельности предприятия ООО «Классика» за 2006-2007 гг.

Объем реализации продукции за анализируемый период возрос на 12% (3953,1 тыс.руб.). Среднегодовая стоимость основных фондов стала ниже на 3,8% (591,3 тыс.руб.). Поскольку объемы реализации возросли. а стоимость основных фондов стала ниже, то это говорит об улучшении эффективности использования основных фондов. Прибыль от реализации продукции снизилась на 13,8% (113.7 тыс.руб.) за счет увеличения себестоимости продукции на 12.7% (4066,8 тыс. руб.). Численность работников предприятия осталась не изменой и составляет 58 человек

2.2 Документальное оформление учета основных средств и учет поступления ОС на ООО «Классика»

В ООО «Классика» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые фиксируют факт совершения той или иной финансовой или хозяйственной операции.

В соответствии с Законом о бухгалтерском учете № 129-ФЗ первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа (формы), код формы; дату составления; наименование организации, от имени которой составлен документ; содержание хозяйственнойоперации; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники).

Согласно п. 2 статьи 9 Закона о бухгалтерском учете № 129-ФЗ и п. 5 Методических указаний по бухгалтерскому учету основных средств первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Документы, формы которых не предусмотрены в этих альбомах и утверждаемые организацией, должны содержать обязательные реквизиты в соответствии с вышеизложенными требованиями.

Несоблюдение всех этих требований (в частности, отсутствие в первичных учетных документах хотя бы одного из обязательных реквизитов) означает ведение бухгалтерского учета с нарушением установленного порядка и может стать причиной применения к организации финансовых санкций.

Движение основных средств документально оформляется в соответствии с типовыми формами первичного учета в промышленности и строительстве и краткими указаниями по их применению и заполнению, которые утверждены постановлением Госкомстата РФ от 21 января 2003г.

№7.

Для учета основных средств в ООО «Классика» действуют следующие унифицированные формы первичной учетной документации:

Форма ОС-1 – «Акт о приеме-передаче объекта основных средств (кроме здании, сооружений)

ОС-1а - «Акт о приеме-передаче здания (сооружения)»

ОС-1б – «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений»

Форма ОС-2 – Накладная на внутреннее перемещение основных средств.

Форма ОС-3 – «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов»

Форма ОС-4 – «Акт о списании объекта основных средств (кроме автотранспортных средств)»

Форма ОС-4а – «Акт о списании автотранспортных средств»

ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)»

Форма ОС-6 – Инвентарная карточка учета основных средств (для зданий и сооружений)ОС-6а – «Инвентарная карточка группового учета объектов основных средств».

ОС-6б – «Инвентарная книга учета объектов основных средств»

Форма ОС-14 – «Акт о приемке оборудования»Форма ОС-15 – «Акт приемки-передачи оборудования в монтаж»

Форма ОС-16 – «Акт о выявленных дефектах оборудования»

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) применяется в ООО «Классика» для зачисления в состав основных средств отдельных объектов, поступивших путем:

-приобретения за плату у других организаций;

-строительства хозяйственным или подрядным способом;

-получения от других организаций и лиц в безвозмездное пользование;

-внесения учредителями в счет их вкладов в уставный капитал;

-получения в хозяйственное ведение или оперативное управление;

-взятия в аренду с последующим выкупом;

-поступления по акту дарения;

-передачи в совместную деятельность и доверительное управление;

- передачи в обмен на другое имущество и другими способами, не противоречащими действующему законодательству.

Документ применяется для учета ввода объектов в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие должен в соответствии с действующим законодательством оформляться в особом порядке, для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое, для оформления передачи основных средств со склада (из запаса) в эксплуатацию.

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект членами приемочной комиссии, назначенной приказом руководителя организации. Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт (накладная) после его оформления с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию организации, подписывается главным бухгалтером и утверждается руководителем организации или лицом, на это уполномоченным.

ОС-1а«Акт о приеме-передаче здания (сооружения)» применяется при приеме-передаче зданий и сооружений.

ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)» -применяется при одновременной приеме-передаче группы основных средств.

Форма ОС-2 – Накладная на внутреннее перемещение основных средств в ООО «Классика» применяется для оформления внутреннего перемещения основных средств в двух экземплярах работником структурного подразделения организации. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй - структурному подразделению организации служит основанием для соответствующих записей в инвентарной карточке.

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3) применяется для оформления приемки-сдачи основных средств из ремонта, реконструкции и модернизации.

Акт, подписанный работником структурного подразделения организации, уполномоченным на приемку основных средств, и представителем организации, производившего ремонт, реконструкцию и модернизацию, сдают в бухгалтерию организации.

Акт подписывается главным бухгалтером (бухгалтером)и утверждается руководителем организации или лицом, на это уполномоченным. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляют в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передают организации, проводившей ремонт, реконструкцию, модернизацию.

Акт на списание основных средств (форма № ОС-4) применяется для оформления полного или частичного списания основных средств (кроме автотранспортных средств).

Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации или лицом, на это уполномоченным.

Первый экземпляр акта передается в бухгалтерию, второй - остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома и т.п.

Затраты по списанию, а также стоимость поступивших материальных ценностей после сноса и разборки зданий, сооружений, демонтажа оборудования и т.п. отражаются в разделе «Справка о затратах, связанных со списанием основных средств и о поступлении материальных ценностей от их списания».

Акт на списание автотранспортных средств (форма № ОС-4а) применяется для оформления списания автотранспортных средств.

Акт составляется в двух экземплярах и подписывается членами комиссии, назначенной руководителем организации, утверждается руководителем организации или лицом, на это уполномоченным. Первый экземпляр, с документом, подтверждающим снятие с учета в ГИБДД, передается в бухгалтерию, второй - остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Затраты по списанию, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражают в разделе «Справка о затратах, связанных со списанием автотранспортных средств и о поступлении материальных ценностей от их списания».

Инвентарная карточка учета основных средств (форма № ОС-6) применяетсядля учета всех видов основных средств, а также для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. Форма заполняется в одном экземпляре на основании документов на зачисление объекта, его перемещения, дооборудования, реконструкции, модернизации, по капитальному ремонту и списанию.

В разделе «Краткая индивидуальная характеристика объекта» записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности, ограничиваясь двумя-тремя наиболее важными для данного объекта качественными показателями, исключая дублирование данных имеющейся в организации технической документации на данный объект.

Краткую индивидуальную характеристику в случае группового учета основных средств дают не по каждому объекту отдельно, а в целом по всей группе объектов, учитываемых в инвентарной карточке.

При значительном изменении качественных и количественных показателей в характеристике объекта в результате реконструкции (модернизации), достройки и дооборудования прежнюю инвентарную карточку в случае невозможности отразить в ней все показатели, характеризующие реконструированный (модернизированный, дооборудованный, достроенный) объект в целом, заменяют новой. Старую инвентарную карточку сохраняют как справочный документ.

Акт о приемке оборудования (форма № ОС-14) применяется для оформления поступившего на склад оборудования для установки. Акт составляется в двух экземплярах и подписывается приемной комиссией.

При осуществлении монтажных работ подрядным способом в состав приемной комиссии входит также представитель подрядной монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

В случае невозможности произвести качественную приемку оборудования при его поступлении на склад «Акт о приемке оборудования» (форма № ОС-14) является предварительным, составленным по наружному осмотру.

Акт приемки-передачи оборудования в монтаж (форма № ОС-15) применяется для оформления операций по сдаче оборудования, требующего монтажа, строительным и иным организациям осуществляющим строительные или монтажные работы организациям.

Акт о выявленных дефектах оборудования (форма № ОС-16) составляется на дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

В унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом РФ, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом РФ унифицированных форм первичной учетной документации остаются без изменений (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается. Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Основные средства могут поступать в ООО «Классика» различными способами, рассмотрим некоторые из них.

Основные средства могут поступить на предприятие одним из следующих способов:

1.Приобретением за плату или в обмен на другое имущество;

2.Сооружением и изготовлением;

3.Внесением пайщиками в счет вкладов в паевой фонд;

4.Безвозмездным получением;

5.В других случаях.

Бухгалтерский учет наличия и движения основных средств в ООО «Классика», принадлежащих предприятию на правах собственности, осуществляется на активном счете 01 «Основные средства», где основные средства отражаются по первоначальной стоимости. К этому счету в ООО «Классика» открывается субсчет 1-поступление основных средств.

Таблица2.2.1.Счет 01-1 поступление основных средств

| Дебет | Кредит |

| 1. Сальдо-остаток основных средств на начало периода | |

| 2. Поступление основных средств по первоначальной стоимости | 3. выбытие основных средств по первоначальной стоимости |

| 4. Сальдо-остаток основных средств на конец периода (1+2-3) |

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием, отражается с использованием счета 08 «Вложения во внеоборотные активы». Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия, связанных с приобретением и введением в эксплуатацию объектов основных средств, и, таким образом, выполняет функции калькуляционного счета. Аналитический учет по счету 08 в ООО «Классика» ведется по каждому приобретаемому или создаваемому объекту.

Таблица 2.2.2.Счет 08 «Вложения во внеоборотные активы»

| Дебет | Кредит |

| 1. Сальдо-стоимость незавершенных капитальных вложений на начало периода | |

| 2. Стоимость строительно-монтажных, буровых, проектно-изыскательных работ, стоимость оборудования, прочие затраты по капитальным вложениям | 3. Списание стоимости введенных в действие основных средств |

| 4. Сальдо-стоимость незавершенных капитальных вложений на конец периода (1+2-3) |

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Основные средства, приобретаемые за плату у других предприятий и лиц, а также созданные на самом предприятии, отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 « Вложения во внеоборотные активы». Основные средства, поступившие от других организаций и лиц безвозмездно, отражаются по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов» по рыночной стоимости, при вводе в эксплуатацию безвозмездно полученного основного средства его стоимость списывается с кредита счета 08 в дебет счета 01 «Основные средства». Амортизация по данным основным средствам начисляется в общеустановленном порядке, одновременно на сумму начисленных амортизационных отчислений делается проводка дебет 98 и кредит 91 «Прочие доходы и расходы».

При приобретении основных средств у иностранного поставщика (по импорту) первоначальной стоимостью основных средств, признается сумма фактических затрат на их приобретение. Затраты, понесенные организацией в иностранной валюте, отражаются на соответствующих счетах бухгалтерского учета в рублях по курсу Центрального Банка РФ на дату совершения операции. При принятии к учету полученного основного средства,возникшие курсовые разницы списываются на счет 91 «Прочие доходы и расходы».

ООО «Классика» может также заключить договор на создание объектов основных средств со специализированной организацией. В этом случае по дебету счета 08 будет отражена стоимость работ, выполненных в соответствии с договором. Данный способ создания объектов основных средств называется подрядным. При приобретении основных средств покупатель помимо стоимости основного средства уплачивает продавцу сумму налога на добавленную стоимость. Сумма НДС при приобретении основных средств учитывается на б/сч 19 субсчет «Налог на добавленную стоимость при приобретении основных средств». После фактической оплаты и при наличии счета-фактуры данная сумма НДС списывается с кредита б/сч 19 —1 в дебет б/сч 68 «Расчеты с бюджетом».

Субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств»активный:

Таблица2.2.3.

| Дебет | Кредит |

| 1. Сальдо-остаток НДС по введенному в эксплуатацию оборудованию на начало периода | |

| 2. Сумма НДС по введенному в эксплуатацию оборудованию | 3. Списание по введенным в эксплуатацию или выбывшим объектам основных средств |

| 4. Сальдо- НДС по введенному в эксплуатацию оборудованию на конец периода (1+2-3) |

При поступлении оборудования, требующего монтажа, его стоимость отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС по поступившему оборудованию отражается по дебету счета 19 «НДС» и кредиту счета 60.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования, оформленной в установленном порядке.

При осуществлении строительно-монтажных работ хозяйственным способом стоимость переданного в монтаж оборудования списывается с кредита счета 07 в дебет счета 08.

Счет 07 «Оборудование к установке», активный:

Таблица 2.2.4.

| Дебет | Кредит |

| 1. Сальдо- стоимость оборудования на складе, предназначенного для монтажа, на начало периода | |

| 2. Поступление оборудования на склад по стоимости, включающей доставку | 3. Списание стоимости оборудования, сданного в монтаж |

| 4. Сальдо-стоимость оборудования на складе, предназначенного для монтажа, на конец периода (1+2-3) |

Одним из способов поступленияв ООО «Классика» являетсяпередача объектов основных средств в уставный (складочный) капитал вновь образуемой или увеличивающей уставный (складочный) капиталорганизации. Внося вклады в уставный (складочный) капитал организации, учредители действуют на основании учредительного договора. Передача вклада в уставный (складочный) капитал влечет за собой потерю права собственности на этот вклад, за исключением вклада государства и муниципальных образований в уставный капитал унитарных предприятий.

Поэтому за указанным исключением единственным собственником переданного в уставный (складочный) капитал имущества является вновь созданное юридическое лицо (общество с ограниченной ответственностью, акционерное общество и т.д.).

В соответствии с Планом счетов и Инструкцией по его применению уставный капитал и фактическая задолженность учредителей по вкладам (взносам) в уставный (складочный) капитал учитываются и отражаются в отчетности отдельно: соответственно на счете 80 «Уставный капитал» и счете 75 «Расчеты с учредителями».

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, указанного в учредительных документах.

Учредители (юридические и физические лица) могут вносить вклады в уставный капитал организации, как в денежной форме, так и путем внесения материальных и иных ценностей.

На объекты основных средств, в денежной оценке, согласованной учредителями (участниками) организации при учреждении общества, производится запись по дебету счета учета расчетов с учредителями (соответствующий субсчет) в корреспонденции со счетом учета уставного капитала.

Принятие объектов основных средств, внесенных учредителями в счет их вкладов в уставный капитал, отражается по дебету счета учета капитальных вложений в корреспонденции с кредитом счета учета расчетов с учредителями (соответствующий субсчет).

Получение от юридических лиц основных средств, в качестве вклада в уставный капитал отражаетсятолько по стоимости, указанной в учредительном договоре вне зависимости от балансовой стоимости основных средств у передающей стороны.

Если основные средства получены в качестве вклада в уставный капитал организации и используются в производственных целях, то амортизация начисляется в общеустановленном порядке. Вклад в уставный капитал не является безвозмездной передачей основных средств, так как учредитель, передав имущество в уставный капитал другой организации, получает право на получение дивидендов или право на участие в управлении этой организации и др.

В случае, когда принимающая организация несет какие-либо расходы, связанные с поступлением и доставкой основных средств, полученных в качестве вклада в уставный капитал, то эти расходы покрываются за счет собственных средств организации. В связи с этим и НДС, уплаченный при оказании этих услуг, не подлежит возмещению из бюджета и также должен быть отнесен за счет собственных средств организации (счет 84 «Нераспределенная прибыль (непокрытый убыток)»).

С учетом изложенного представляется целесообразным, чтобы учредители при внесении вклада в уставный капитал осуществляли бы доставку имущества за свой счет, а вклад оценивали бы в сумме, включающей как стоимость вносимого имущества, так и стоимость его доставки.

Документами, на основе которых осуществляются записи в регистрах бухгалтерского учетав ООО «Классика», являются: учредительный договор, счет-фактура, акт приемки-передачи, подтверждающие получение основных средств от учредителя и их оприходование в организации.

Рассмотрим пример поступления основных средств, производственного назначения в качестве вклада в уставный капиталвООО «Классика».

Пример.

ООО «Классика» получило в качестве вклада в уставный капитал станок от ООО «Партер». Его стоимость, согласованная с учредителями и подтвержденная независимым оценщиком, оказалась равной 23000 руб. Заработная плата рабочих, которые занимались монтажом станка (с учетом ЕСН и обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний), составила 4000руб.

В бухгалтерском учете в ООО «Классика» данная операция отражается следующим образом, таблица 2.2.5:

Таблица 2.2.5.

| Хозяйственная операция | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 |

| Поступил станок в счет вклада в уставный капитал от ОАО «Мечта» | 08 | 75/1 | 23000 |

| Начислены заработная плата рабочим и ЕСН | 08 | 70,69 | 4000 |

| Введен в эксплуатацию станок | 01-1 | 08 | 27000 |

Если ООО «Классика» все же получит безвозмездно основные средства, то в тот же отчетный период стоимость поступивших основных средств учитывается при расчете налога на прибыль.

При получении имущества (работ, услуг) безвозмездно оценка доходов осуществляется, исходя из рыночных цен, определяемых с учетом положений статьи 40 Налогового кодекса, но не ниже определяемой в соответствии со ст. 257 НК РФ остаточной стоимости – по амортизируемому имуществу.

При определении рыночной стоимости, могут быть использованы данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций - изготовителей; сведения об уровне цен, имеющихся у органов государственной статистики; торговых инспекций и организаций; сведения об уровне цен, опубликованные в средствах массовой информации и специальной литературе; экспертные заключения о стоимости отдельных объектов основных средств.

Затраты по доставке объектов основных средств, полученных по договору дарения и в иных случаях безвозмездного получения, учитываются как затраты капитального характера и относятся организациями-получателями на увеличение первоначальной стоимости объекта. Указанные расходы отражаются на счете учета капитальных вложений в корреспонденции со счетами учета расчетов.

Согласно Инструкции по применению Плана счетов оприходование основных средств, полученных от других предприятий и лиц безвозмездно, а также в качестве субсидии правительственного органа, отражается по дебету счета 01 «Основные средства» (рекомендуется открыть субсчет «Безвозмездно полученные основные средства») в корреспонденции со счетом 98 «Доходы будущих периодов»

Затраты, которые впоследствии включаются в первоначальную стоимость принятого на учет основного средства, отражаются на счете 08 «Капитальные вложения».

В дальнейшем при начислении амортизации (в бухгалтерском учете ООО «Классика» имеет правоначислять амортизацию по этим основным средствам) делаются следующие проводки:

Дебет счета затрат (20,23,26,44) Кредит 02,и одновременно проводкаДебет 98 Кредит 91

Документами, на основе которых осуществляются записи в регистрах бухгалтерского учетав ООО «Классика», являются: счет-фактура, акт приемки-передачи с приложением договора дарения, подтверждающие получение основных средств от сторонней организации или физического лица и их оприходование в организации; документы, подтверждающие расходы, связанные с поступлением и доставкой основных средств, полученных безвозмездно.

Рассмотрим пример безвозмездного получения основных средств вООО «Классика».

Пример.

В ноябре 2007г. ООО «Классика» получило от физического лица оборудование. Рыночная стоимость оборудования составила 40000руб.Будут сделаны следующие записи (см. табл.):

Бухгалтерские проводки, отражающие безвозмездное получение основных средств представлены в таблице 2.2.6.:

Таблица 2.2.6

| Хозяйственная операция | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 |

| Отражена рыночная стоимость безвозмездно полученного оборудования | 08 | 98/безвозмездное получение | 40000 |

| Введено оборудование в эксплуатацию | 01-1 | 08 | 40000 |

| Начислена амортизация оборудования | 20 | 02 | 333руб.33коп. |

| Включена в прочие доходы часть стоимости безвозмездно полученного оборудования | 98/безвозмездные поступления | 91/прочие доходы | 333руб.33 коп. |

Все затраты по приобретению основных средств (покупная стоимость, доставка, наладка, процент за кредит, начисленная до ввода основных средств в эксплуатацию) и до ввода основных средств в эксплуатацию отражаются по дебету счета 08 («Капитальные вложения»).

Основные средства, не требующие монтажа, приобретенные предприятием заплату приходуютпо стоимости приобретения без учета налога на добавленную стоимость (НДС), уплачиваемого при их приобретении.

При наличии дополнительных расходов в виде отдельно приобретаемых работ, услуг помимо договорной цены оборудования, суммы НДС по ним к возмещению (зачету) не принимаются (поскольку сами расходы не относятся на издержки производства), а включаются наряду с самими дополнительными расходами в объем капитальных вложении.

Расходы предприятия по доставке и установке основных средствв ООО «Классика» отражают в учете капитальных вложений (дебет счета 08, кредит счетов 23, 50, 51, 60, 70, 69,71, 76) и при сдаче объекта в эксплуатацию присоединяют к покупной стоимости (дебет счета 01, кредит счета 08).

Сумму уплаченного НДС, принятую на учет по счету 19 сразу в полном размере принимается к зачету(дебетсчета 68, кредит счета 19) при их принятии на учет (дебет счета 01, кредит счета 08).

Если, при приобретении основных средств в расчетных документах, подтверждающих стоимость их покупки, не выделена сумма НДС, то ее не определяют расчетным путем, поэтому работникам бухгалтерии необходимо отслеживать, чтобы в расчетных документах были указаны данные по уплачиваемому НДС отдельной позицией (в платежном требовании, в платежном требовании-поручении, платежных поручениях, реестрах чеков и реестрах на получение средств с аккредитива).

Если в ООО «Классика»,приобретают основные средства, которые будут использоваться для непроизводственных нужд (в подразделениях, обслуживающих производств и хозяйств), а также для выпуска продукции (оказания услуг, выполнения работ), освобожденной от НДС, уплачиваемый при покупке налог на добавленную стоимость включается в первоначальную стоимость. Бухгалтерские проводки в ООО «Классика», отражающие приобретение основных средств, не требующих монтажа, представлены в таблице 2.2.7.

Таблица 2.2.7. Бухгалтерские проводки, отражающие приобретение основных средств, не требующих монтажа

| Хозяйственная операция | Дебет | Кредит |

| 1 | 2 | 3 |

| Отражена задолженность поставщику за поставку оборудования, не требующего монтажа (без учета НДС) | 08-4 | 60 |

| Отражена сумма НДС по приобретенному оборудованию | 19-1 | 60 |

| Произведена оплата поставщику за оборудование (включая НДС) | 60 | 51 |

| Оборудование введено в эксплуатацию и принято к учету в составе основных средств по первоначальной стоимости | 01-1 | 08-4 |

| Отнесен на расчеты с бюджетом НДС по оплаченному и принятому на учет оборудованию | 68 | 19-1 |

Расходы в ООО «Классика» на приобретение оборудования, требующего монтажа, и его доставку к месту эксплуатации учитываются на счете 07 "Оборудование к установке" (дебет счета 07, кредит счетов 60, 23, 70, 69, 71), где оно будет числиться до тех пор, пока его не передадут в монтаж (дебет счета 08, кредит счета 07). В дальнейшем все расходы по монтажу подлежат отражению на счете 08 (дебет счета 08, кредит счетов 10, 23, 60, 70, 69, 71, 76).

Уплачиваемый при приобретении оборудования, требующего монтажа, НДС в его инвентарную стоимость не включается, а берется на учет по счету 19 (дебет счета 19, кредит счета 60). После ввода в действие объекта (дебет счета 01, кредит счета 08) НДС подлежит списанию (дебет счета 68, кредит счета 19) в уменьшение задолженности бюджету по НДС, уплачиваемому за реализованную продукцию (работы, услуги). Бухгалтерские проводки, в ООО «Классика», отражающие приобретение основных средств, требующих монтажа, представлены в таблице 2.2.8.

Таблица 2.2.8. Бухгалтерские проводки, отражающие приобретение основных средств, требующих монтажа

| Хозяйственная операция | Дебет | Кредит |

| Отражена задолженность поставщику за поставку оборудования, требующего монтажа (без учета НДС) | 07-1 | 60 |

| Отражена сумма НДС по приобретенному оборудованию | 19-1 | 60 |

| Произведена оплата поставщику за оборудование (включая НДС) | 60 | 51 |

| Оборудование сдано в монтаж | 08 | 07-1 |

| Отнесен на расчеты с бюджетом НДС, уплаченный по приобретенному оборудованию (в момент сдачи оборудования в монтаж) | 68 | 19-1 |

| Отражены затраты по монтажу оборудования (оплата работ монтажных организаций) (включая НДС) | 08 | 76 |

| Произведена оплата монтажной организации за выполненные работы по монтажу оборудования (включая НДС) | 76 | 51 |

| Смонтированное оборудование введено в эксплуатацию и принято к учету в составе основных средств по первоначальной стоимости | 01-1 | 08 |

После окончания монтажа объект принимается на учет по фактическим затратам (дебет счета 01, кредит счета 08). В развитие счета 07 ООО «Классика»,открыты субсчета: 1 "Оборудование к установке отечественное"; 2 "Оборудование к установке импортное".

В соответствии с пунктом ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств, признается стоимость товаров (ценностей), переданных или подлежащих передаче организацией.

Товары, подлежащие обмену, предполагаются равноценными, а расходы на их передачу и принятие осуществляются в каждом случае той стороной, которая несет, соответствующие обязанности. В виде исключения допускается проведение при мене компенсации неравноценных обмениваемых товаров в денежной форме. Такая неравноценность должна быть заранее оговорена в заключаемом договоре, а не быть результатом последующих оценок обмениваемых товаров.

Рассмотрим пример приобретения основных средств в обмен на другое имущество вООО «Классика».

Пример.

В 2007г. ООО «Классика» заключило договор мены с ООО «Партер». Согласно договору, ООО «Классика» поставляетООО «Партер»20 единиц собственной продукции. В обмен на это ООО «Партер» должно передать станок. Такой обмен стороны признали равноценным.

ООО «Классика»реализует свою продукцию по цене 1770руб. (в том числе НДС-270руб.) за единицу. А станок подобного типа в среднем стоит 37760руб. (в том числе НДС-5760 руб.). В учете ООО «Классика» будут сделаны следующие записи (таблица 2.2.9.):

Таблица 2.2.9

| Хозяйственная операция | Дебет | Кредит | Сумма |

| Отражена выручка от реализации продукции исходя из стоимости станка | 62 | 90/выручка | 37760 |

| Начислен НДС | 90/НДС | 68/расчеты по НДС | 5760 |

| Оприходован станок | 08 | 60 | 30000 |

| Выделен НДС | 19 | 60 | 5760 |

| Зачтены обязательства по договору мены | 60 | 62 | 35400 |

| Отражена разница между стоимостью станка и стоимостью реализованной продукции | 91 | 62 | 2360(37760-35400) |

| Станок введен в эксплуатацию | 01 | 08 | 30000 |

| Принят к вычету из бюджета НДС | 68/расчеты по НДС | 19 | 5400 |

Поступление основных средств в ООО «Классика», оформляется актом приемки, который составляется и подписывается комиссией, назначаемой руководителем предприятия.

В акте приемки указываются:

- характеристика объекта основных средств;

- его местонахождение;

- источник финансирования его приобретения;

- год выпуска или постройки;

- дата ввода в эксплуатацию;

- результаты испытания и т.д.

Одновременная приемка(оприходование) однотипных инструментов, станков, хозяйственного инвентаря и т.п. объектов, имеющих одинаковую стоимость, может оформляться одним актом.

Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер. Он сохраняется в течение всего времени эксплуатации объекта и обозначается на нем (прикрепляется жетон, делается надпись краской и т.д.). Не допускается присвоение инвентарных номеров списанных объектов основных средств вновь поступившим объектам, так как это может привести к ошибкам в учете.

Акт приемки передается в бухгалтерию, где заводится инвентарная карточка с указанием инвентарного номера объекта и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки).

Дата: 2019-05-29, просмотров: 232.