Основные средства отражаются в бухгалтерском учете и отчетности в денежной оценке. От правильности и достоверности их оценки зависит точность исчисления амортизации, а следовательно, себестоимости продукции (работ, услуг), отпускных цен на нее, сумм причитающегося налога на имущество и других показателей.

Оцениваются в учете основные средства по первоначальной стоимости, т.е. фактической стоимости приобретения основных фондов, их доставки и монтажа.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

При проведении анализа обеспеченности предприятия основными средствами необходимо изучить, достаточно ли у предприятия основных фондов, каково их наличие, динамика, состав, структура, техническое состояние, уровень производства и его организация.

Таблица 1 Анализ наличия и использования основных производственных фондов

| показатели | Наличие на 1.01.2006г | Поступило в 2006 году | Выбыло в 2006 году | Наличие на 31.12. 2006 г. (гр.2+гр.3-гр.5) | Наличие на 31.12. 2006 г. (остаточн стоимость) (гр.7-гр.9) | Износ основных фондов | ||

| Всего | В % к поступившим ОФ | Всего | В % к выбывшим ОФ | |||||

| Основные фонды, всего | 862 944 | 69 705 | 100,00 | 86 776 | 100 | 845 873 | 427 267 | 418 606 |

| В том числе: | - | 0 | ||||||

| Основные производственные фонды (ОПФ) | 862 944 | 69 705 | 100,00 | 86 776 | 100,00 | 845 873 | 427 267 | 418 606 |

| В том числе: | - | 0 | ||||||

| Активная часть ОПФ | 371 486 | 35 353 | 50,72 | 47 578 | 54,83 | 359 261 | 130 098 | 229 163 |

| В том числе: | - | 0 | ||||||

| Машины и оборудование | 346513 | 34822 | 49,96 | 45562 | 52,51 | 335 773 | 121 592 | 214 181 |

| транспортные средства | 24 973 | 531 | 0,76 | 2 016 | 2,32 | 23 488 | 8 506 | 14 982 |

| Пассивная часть ОПФ | 491 458 | 34 352 | 49,28 | 39 198 | 45,17 | 486 613 | 297 170 | 189 443 |

| В том числе: | - | |||||||

| Здания | 373 549 | 32 186 | 46,17 | 30 919 | 35,63 | 374 817 | 230 309 | 144508 |

| Сооружения | 108 580 | 1 630 | 2,34 | 7 806 | 9,00 | 102 404 | 62 923 | 39481 |

| инструменты и производственно-хозяйственный инвентарь | 4 677 | 497 | 0,71 | 433 | 0,50 | 4 741 | 2 152 | 2589 |

| прочие | 4 652 | 39 | 0,06 | 40 | 0,05 | 4 651 | 1 786 | 2865 |

Структура основных средств характеризует удельный вес каждой группы основных средств в общей их стоимости. Если в структуре возрастает удельный вес активной части, то это свидетельствует о формировании в отчетном году более рациональной структуры. При анализе расчетная структура отчетного года сравнивается со структурой базисного периода и по изменениям удельных весов активной и пассивной части судят о рациональности структуры.

Таблица 2 Анализ структуры и динамики основных фондов (по первоначальной стоимости)

| Состав основных средств | 2005 год | 2006 год | Изменения | Темп прироста, % | |||

| тыс. руб. | УД, % | тыс. руб. | УД, % | тыс. руб. | УД, % | ||

| 1. Здания | 373 549 | 43,29 | 374 817 | 44,31 | 1 268 | 1,02 | 100,34 |

| 2. Сооружения | 108 580 | 12,58 | 102 404 | 12,11 | (6 176) | (0,48) | 94,31 |

| 3. Машины и оборудование | 346513 | 40,15 | 335 773 | 39,70 | (10 740) | (0,46) | 96,90 |

| 4. Транспортные средства | 24 973 | 2,89 | 23 488 | 2,78 | (1 485) | (0,12) | 94,05 |

| 5. Производственный и хозяйственный инвентарь | 4 677 | 0,54 | 4 741 | 0,56 | 64 | 0,02 | 101,37 |

| 6. Другие виды основных средств | 4 652 | 0,54 | 4 651 | 0,55 | (1) | 0,01 | 99,98 |

| ВСЕГО основных средств, в том числе: | 862 944 | 100,00 | 845 874 | 100,00 | (17 070) | - | 98,02 |

| активные | 371 486 | 43,05 | 359 261 | 42,47 | (12 225) | (0,58) | 96,71 |

| пассивные | 491 458 | 56,95 | 486 613 | 57,53 | (4 845) | 0,58 | 99,01 |

| 7. Удельный вес машин и оборудования в активной части, % | – | 93,28 | – | 93,46 | – | 0,18 | – |

За 2006 г. в ОАО «Сургутнефтегаз» стоимость основных средств уменьшилась по сравнению с прошлым годом на 17070 тыс. руб. или на 2,0% в том числе за счет увеличения:

– стоимости зданий на 591,7 тыс. руб. или на 70,1%. Доля зданий в общей сумме основных средств является наиболее высокой – 53,7% в 2005 г., хотя и уменьшилась на 3,1%.;

– машин и оборудования на 499,7 тыс. руб. или на 93,9%. Доля машин и оборудования уменьшилась на 2,8% в отчетном году по сравнению с прошлым годом.

– транспортных средств на 40,1 тыс. руб. или на 46,5%. Доля в общей стоимости основных средств сократилась в 2005 г. по сравнению с 2004 г. на 1,1%;

– производственного и хозяйственного инвентаря на 36,1 тыс. руб. или на 249,0%. Доля инвентаря в общей сумме увеличилась на 0,9% за отчетный период по сравнению с прошлым годом;

– прочих основных средств на 20,2 тыс. руб. или на 180,4%. Удельный вес увеличился на 0,4% в 2005 г.

Доля активной части основных средств за отчетный период увеличилась на 2,6%, соответственно снизилась доля пассивной части на 2,6%, что позволяет говорить о том, что в отчетном году сформирована более рациональная структура, чем в прошлом периоде.

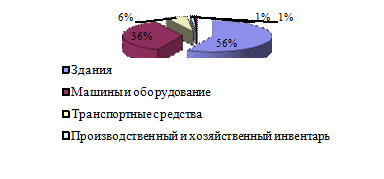

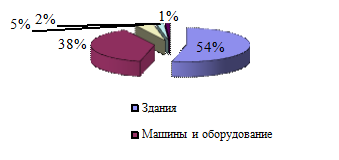

Представим графически структуру основных средств за анализируемые периоды (рис. 1, 2).

Рис. 1. Структура основных средств ОАО «Сургутнефтегаз» в 2004 году

Рис. 2. Структура основных средств ОАО «Сургутнефтегаз»в 2005 году

Проведем анализ использования основных средств в анализируемом предприятии (табл.3).

Таблица 3 Анализ показателей использования

| Показатели | 2005 год | 2006 год | Изменения | Темп роста, % |

| 1. Товарная продукция, тыс. руб. | 1 229 401 | 1 268 016 | 38 615 | 103,14 |

| 2. Среднегодовая стоимость основных средств, тыс. руб. | 386325 | 387722 | 1397 | 100,36 |

| 3. Среднесписочная численность, чел. | 3120 | 3132 | 12 | 100,38 |

| 4. Нераспределенная прибыль, тыс. руб. | 100151 | 111501 | 11350 | 111,33 |

| 5. Фондоотдача, руб. | 3,18 | 3,27 | 0,09 | 102,77 |

| 6. Фондоемкость, руб. | 0,3142 | 0,3058 | - 0,0085 | 97,31 |

| 7. Фондовооруженность, тыс. руб. | 123,82 | 123,79 | - 0,03 | 99,98 |

| 8. Фондорентабельность, руб. | 0,26 | 0,29 | 0,03 | 110,93 |

| 9. Производительность труда, | 394,04 | 404,86 | 10,82 | 102,75 |

| с. 1: с. 3 |

По данным табл. 3 динамика показателей положительна. Выпуск продукции увеличился на 38615 тыс. руб., среднегодовая стоимость основных средств выросла на 1397 тыс. руб. Так как темп роста товарной продукции (103,14%) опережает темп роста среднегодовой стоимости (100,36%), то это привело к росту фондоотдачи и снижению фондоемкости. В прошлом году на каждый рубль среднегодовой стоимости выпускалось продукции на 3 руб. 18 коп., а в отчетном – на 3 руб. 27 коп., то есть фондоотдача выросла.

В отном году предприятие получило больше прибыли на 11350 тыс. руб. и фондорентабельность возросла на 3 коп., снизилась фондовооруженность на 0,3 руб. на человека, что привело к росту производительности труда на 2330 руб. на человека. Превышение темпа роста производительности труда (102,75%) над темпом роста технической вооруженности труда (99,98%) оценивается положительно.

Проведем анализ эффективности использования оборудования в ОАО «Сургутнефтегаз» (табл. 4).

Таблица 4 Показатели эффективности использования оборудования

| Показатели | 2005 год | 2006 год | Изменения | Темп роста, % |

| 1. Произведено продукции, тыс.руб. | 1 229 401 | 1 268 016 | 38615,00 | 103,14 |

| 2. Отработано за год, машино-час. | 712320 | 710570 | -1750,00 | 99,75 |

| 3. Выработка за 1 машино-час, (с.1: с.2), тыс.руб | 1,73 | 1,78 | 0,06 | 103,39 |

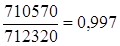

Рассчитаем коэффициент экстенсивной загрузки оборудования в прошлом году:

Кэкст=

Δ Кэкст = Кэкст1 - Кэкст0 = 0,997 – 1 = -0,003 - за счет целодневных и внутрисменных простоев экстенсивность загрузки снизилась.

Количество рабочих дней фактически меньше количества рабочих дней по нормативу на целодневные и внутрисменные простои оборудования. Коэффициент приближен к единице, то есть в ОАО «Сургутнефтегаз» лучше использовалось время работы оборудования.

Рассчитаем коэффициент интенсивной загрузки.

Коэффициент интенсивности за отчетный период:

Кинт=

∆Кинт=Кинт1 – Кинт0 = 1,029 - 1 = 0,029

Коэффициент интенсивности меньше единицы, то есть оборудование хуже использовалось – выработка или производительность оборудования не приближаются к максимуму за 1 машино-час. Рассчитаем интегральный коэффициент

К интегр.= 0,997*0,029 = 0,029

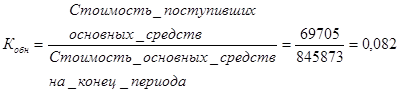

Рассчитаем показатели, характеризующие состояние основных фондов с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа. Коэффициент обновления (Кобн), характеризующий долю новых фондов в общей их стоимости.

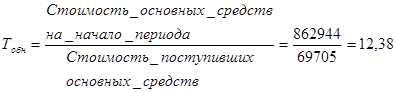

Срок обновления основных фондов (Тобн).

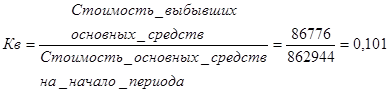

Коэффициент выбытия (Кв).

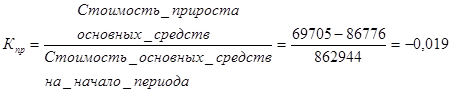

Коэффициент прироста (Кпр).

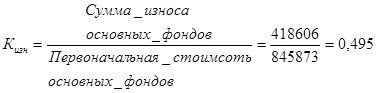

Коэффициент износа (Кизн).

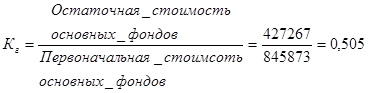

Коэффициент годности (Кг).

Если коэффициент обновления меньше коэффициента выбытия, то происходит сокращение воспроизводства основных фондов, что и соблюдается на исследуемом предприятии.

Дата: 2019-05-29, просмотров: 401.