Проведений в дипломному дослідженні аналіз каналів дистриб’юції продукції ТОВ «L’Oreal Ukraine»показав, що у 2009 -2010 роках, окрім оптових продажів імпортованої косметично-парфумної продукції , фірма впровадила активну маркетингову стратегію роздрібно-оптового продажу продукції через свої територіальні представництва в обласних містах та великих містах України. Для ефективної рекламної та реалізаційної роботи представництв ТОВ «L’Oreal Ukraine»заключило контракти з основними Інтернет-магазинами по продажу косметики та парфумів в Україні.

Так представництво ТОВ «L’Oreal Ukraine»в «люкс» -сегменті працює через наступні Інтернет-магазини:

1. Интернет-магазин Elparfum - элитная парфюмерия и косметика в Украине. Элитная парфюмерия и косметика в Днепропетровске! elparfum.com

2. Магазин Парфюмерии в Днепропетровске. Элитная парфюмерия www.parfumeria.dp.ua

3. Магазин Парфюмерии в Днепропетровске. Элитная парфюмерия kosmo.kiev.ua Parfum-for-You.dp.ua Интернет-магазин парфюмерии и косметики. ..

Элитная парфюмерия, косметика, духи, туалетная вода. Днепропетровск . Эксклюзивные духи, для женщин и мужчин, косметика в интернет-магазине Elparfum

parfumerii.net/542952.html

5. Новый электронный магазин эксклюзивной косметики GLORYON. ...... Parfum-for-You Интернет-магазин парфюмерии и косметики в Днепропетровске www.shops-in.net/cat8.html -

6. Элитная косметика - Парфюмерия мужская и женская, уход для тела Элитная косметика. Цифроград - Днепропетровский интернет магазин buket.dp.ua/index.php?categoryID...

7. Бонита - элитная парфюмерия с доставкой в Днепропетровске, Крыму и по всей Украине. Парфюмерия, туалетная вода, духи и косметика от известных брендов bonita.dp.ua/ Интернет-магазин Elparfum - элитная парфюмерия и косметика в Украине

8. Элитная парфюмерия и косметика в Днепропетровске. elparfum.com/ Элитная косметика от ARTDECO Только элитная парфюмерия со склада в ...

9. Купить, заказать косметику Natria в Москве, Харькове, Киеве, Санкт-Петербурге, Донецке, Днепропетровске, Луганске, Запорожье buket.Dp.Ua интернет-магазин элитной парфюмерии, косметики, в Днепропетровске. Любая форма оплаты. Бесплатная доставка. Оптовые цены.

Рис.2.17. Web-сторінка Інтернет магазину продажу косметично- парфумної продукції

Режим роботи інтернет-магазинів без вихідних з 10.00 – 18.00. У режимі on-line магазин працює цілодобово.

Life 063 259 79 76; ICQ 396-864-420.

Доставка товару:

1. Працює кур'єрська доставка з оплатою кур'єрові при одержанні товару в Дніпропетровську. Дніпропетровськ - замовлений товар доставляється кур'єром безкоштовно.

Україна: по всій території України доставка здійснюється на умовах 100% передоплати.

2. Засоби доставки товару

· комерційною службою доставки «Автолюкс»;

· комерційною службою доставки «Нічний експрес»;

· комерційною службою доставки «Нова пошта»;

Для цього потрібно:

· заказати необхідний Вам товар через онлайн форму на сайті нашого магазина;

· одержати від нас квитанцію ( рахунок-фактуру) для оплати обраного товару (квитанція в електронному виді приходить автоматично на Вашу поштову скриньку, Email);

· оплатити покупку по квитанції ( рахунок-фактурі) у найближчому відділенні банку (з моменту оплати, перш ніж ми побачимо Ваші гроші на рахунку звичайно проходить 1-2 банківських дні) або іншим доступним для Вас способом;

· після прибуття грошей на наш рахунок, ми відправляємо Вам товар через службу доставки

· після відправлення посилки ми повідомляємо Вас дату й час прибуття вантажу й номер декларації;

· у зазначений нами час Ви можете одержати посилку в офісі служби доставки Вашого міста, для цього при собі Ви повинні мати документ, що засвідчує особистість (паспорт) і знати номер декларації посилки.

Таблия 2.3

Можливість інтерактивного порівняння вибраних товарі в Інтернет - магазині

|

Як показають приклади , наведені в табл.2.3 та на рис.2.18, ефективність продажу елітної косметики та парфумерії через Інтернет- магазини полягає в можливості в інтерактивному режимі:

- провести рекламну компанію продукції в найвіддаленіших кутках України без розгортання там парфумерних магазинів;

- проаналізувати асортиментний ряд продукції з просмотром зовнішнього вигляду виробів та ознайомлення з рекламними коментаріями;

- провести цінове порівняння вартості вибраних товарів;

- оформити інтерактивну заявку на придбання товарів.

Способи оплати замовлення:

· Банківським переведенням: у найближчому відділенні будь-якого банку по квитанції, отриманої від нас по електронній пошті.

· Оплата через систему Webmoney, Ви можете оплатити покупку простим переказом на наш WMU-Рахунок. Прохання: не оплачуйте замовлення поки ми не підтвердимо Вам ціну й наявність товару на складі.

Ви оплачуєте товар готівкою при одержанні кур'єрові тільки у випадку роздрібного складання замовлення для власного споживання.

Висновки до розділу 2

Досліджене у дипломному проекті Товариство з обмеженою відповідальністю «L’Oreal Ukraine» є українським підприємством з 100% іноземним капіталом, засноване у кінці 2004 року нерезидентом - АКЦІОНЕРНЕ ТОВАРИСТ-ВО «L’Oreal», ФРАНЦІЯ.

Група L'Oreal відома насамперед розробками в областях косметики, дерматології й фармацевтики. Близько 81 % від її загальних продажів доводиться на сектор косметики, включаючи фарбу для волосся, засоби по догляду за волоссями й шкірою, декоративну косметику, парфумерію, засоби особистої гігієни. Продукція групи L'Oreal позиціонована в 5 основних сегментах:

1) Luxury Products Division

2) Professional Products Division

3) Active Cosmetics Department

4) Consumer Products Division

5) The Body Shop

Одним із сегментів продукції групи L'Oreal є елітна косметика та парфумерія (L'Oreal Luxury Products), який є предметом досліджень дипломного проекту, яка представлена наступними торговими марками концерну:

- L’OREAL PARIS;

- GIORGIO ARMANI;

- LANCOME;

- YVES SAINT LAURENT;

- BIOTHERM;

- VICTOR@ROLF;

- CACHAREL;

- HELENA RUBINSHTEIN;

- DIESEL;

- RALHP LAUREN.

Luxury походить від латинського слова Luxus, що означає відхилення, twist. Відповідно, Luxury - це розрив між чимсь повсякденним, звичайним і екстраординарним

Головна мета підрозділу LUX укладається в постійній підтримці цього розриву, цієї різниці між звичайним і «мрією» - у брендах, продуктах, технологічних інноваціях, сервісі, комунікації.

Як показує аналіз результатів розрахунків динаміки росту активів підприємства та фінансових результатів діяльності в ТОВ «L’Oreal Ukraine»:

- при зростанні обсягів активів балансу у 2009 році відносно 2007 року на +476,6%, обсяг чистих валових доходів від реалізації продукції зріс у 2009 році відносно 2007 року на +1122,9%, що відповідає «золотому правилу» інтенсивного росту економіки підприємства;

- при зростанні обсягів чистих валових доходів від реалізації продукції у 2009 році відносно 2007 року на +1122,9%, обсяг собівартості продукції у 2009 році відносно 2007 року зріс на +1130,7%, а, відповідно, обсяг валового прибутку від реалізації 2009/2007 зріс на +1020,6% та обсяг чистого прибутку після оподаткування 2009/2007 зменшився на -44,5%, що не відповідає «золотому правилу» інтенсивного росту економіки підприємства.

Аналіз показників ліквідності, фінансової стійкості, ділової активності та рентабельності діяльності ТОВ «L’Oreal Ukraine» виявляє у ТОВ «L’Oreal Ukraine»є наступні проблеми діяльності:

- показник абсолютної (негайної) ліквідності, який забезпечується обся-гом готівкових грошей в касі та на розрахунковому рахунку, в 10 разів нижчий рівня стійкої ліквідності підприємства, тобто підприємство має проблеми з поточною платоспроможністю;

- рентабельність власного акціонерного капіталу підприємства по чистому прибутку після оподаткування з рівня 36,5% -70,0% у 2007 - 2008 році різко знизилась до рівня 3,65% у 2009 році при ринковій доходності капіталу в Україні у 2009 році 22,0 -24,0% річних (по ринковій доходності безризикових державних облігацій ОВДП), що робить підприємство інвестиційно непривабливим акцінерного капіталу засновника «Лореаль»(Франція).

- у 2009 році при розширенні мережі дистрибуції продукції різко зросли запаси імпортованої продукції з рівня 0,6млн.грн. (2008) до рівня 14,4 млн.грн. за рахунок зростання кредиторської заборгованості ТОВ «L’Oreal Ukraine» перед товарним кредитором «L’Oreal»(Франція) з 7,5 млн.грн. до 28,1 млн. грн., при цьому у підприємства наступив період кризового рівня стійкості по покриттю запасів, який можна ліквідувати або різким нарощенням статутного капіталу з фактичного рівня 165 тис.грн. до заявленого концерном «L’Oreal»(Франція) рівня у 26,5 млн.грн., які станом на кінець 2009 року були не внесені, або різким підвищенням прибутковості діяльності ТОВ «L’Oreal Ukraine» та зростанням рівня власного капіталу за рахунок капіталізації прибутку;

- при зростанні обсягів реалізації продукції у 2009 році на 15 -20% зменшиласть оборотність характерних агрегатів активів та відповідно зросли періоди перетворення товарної маси в грошову форму, що приводить до ризику порушення законодавчої норми у 90 днів на повне завершення розрахунків по ЗЕД операціям.

Таким чином, економічна діагностика поточного фінансового стану підприємства ТОВ «L’Oreal Ukraine»виявила необхідність дослідження формування витрат та доходів фірми на всіх етапах торгово-посередницьких операцій та проведення оптимізації формування цін покупки продукції при імпорті та продажу на внутрішньому ринку України.

Проведений в дипломному дослідженні аналіз процесу імпортування ТОВ «L’Oreal Ukraine» косметично-парфумерної продукції з Європи від заводів концерну «L’Oreal»(Франція) показав, що схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях імпорту виконується за найбільш ризикованим для імпортера механізмом 50-100% передоплати банківським переказом замовленої партії товару при наступних умовах контракту:

- надання експортером (концерн «L’Oreal»(Франція)) банківської гарантії платоспроможності імпортеру (страхування переказу);

- кредитування імпортера (ТОВ «L’Oreal Ukraine») в банку для фінансування банківського переказу експортеру;

- оформлення гарантії оптовими покупцями майбутньої покупки імпортуємого товару перед банком імпортера для отримання кредиту імпортером (ТОВ «L’Oreal Ukraine»);

- 50- 100% передоплата банківським переказом товарної партії продукції;

- поставка продукції на умовах DAF чи СІР – на митний склад на кордоні України, або на митний склад в місті внутри України, вказаному імпортером у контракті.

Основні ризики схеми контракту для імпортера (ТОВ «L’Oreal Ukraine»):

а) непоставка продукції експортером чи поставка неповної партії продукції та фінансові претензії всіх ланок гарантерів та кредиторів;

б) фальсифікація гарантійного листа банка експортера та відсутність страхового захисту від непоставки продукції експортером;

в) поставка продукції експортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

г) зміна попиту на ринку (зниження внутрішньої ціни на імпортовану продукцію) та перевищення строків надходження виручки за продану імпортовану продукцію;

д) зміна курсу національної валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті.

РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE”

3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine”

Як показано в розділі 2, в зовнішньоекономічних операціях оптового імпорту косметичної продукції ТОВ «L’Oreal Ukraine» використовувало форму оплату у вигляді банківського переказу через 60-80 днів після надходження імпортованої продукції на митний кордон України, тобто комерційний кредит з боку експортерів-нерезидентів (фірм групи «L’Oreal», Франція).

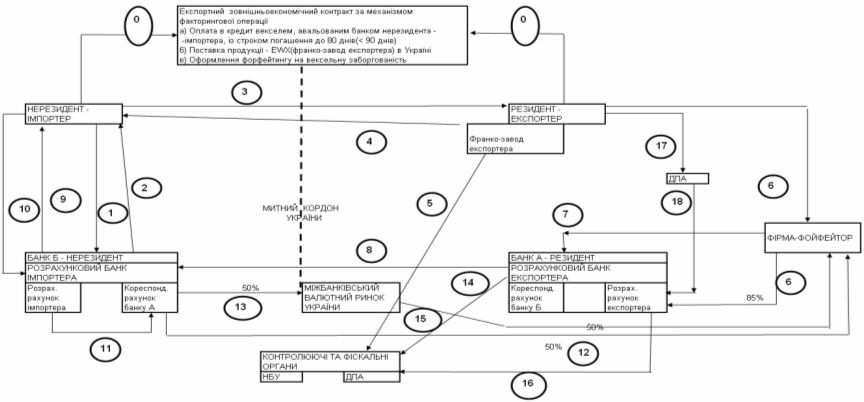

Для оптимізації показників схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ «L’Oreal Ukraine»в дипломній роботі проведена побудова алгоритму управлінського рішення по впровадженню векселів на обох етапах торгово-посередницької операції (рис.3.1).

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту - експорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик експортера та відповідне зниження контрактної ціни поставки товарів) наведений на схемах рис.3.1 при наступних умовах контракту :

- надання імпортером авальованого банком імпортера простого векселя зі строком пред”явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

- поставка продукції на умовах CIP ( Фрахт/перевезення та страхування оплачені до) – вказанаого митного складу імпортера в Україні ;

- розмитнення та продаж оптових партій продукції імпортером фірмам України з наданням їми авальованих векселів зі строком погашення до 60 днів;

- форфейтинг (продаж) отриманих векселів форфейтинг-фірмі(банку) в Україні за 90 % від суми на право отримання коштів по строку погашення векселя, тобто отримання вексельного кредиту;

- сплата отриманих коштів для погашеня векселя, наданого експортеру -нерезиденту.

1) Етап 0 - Заключення зовнішньоекономічного імпортного договору;

2) Етапи 1,2 – Авалювання резидентом – імпортером у своєму банку векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-завод” продукції в обмін на авальований вексель (час Т0);

4) Етап 5 - Поставка імпортного контракту на облік в комерційному банку (виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – продаж експортером векселя по форфейтинговій угоді фірмі- форейтору та перерахування 80% суми на розрахунковий рахунок експортера;

6) Етап 7 – Заключення фактор –фірмою з банком А – нерезидентом договору на інкасування векселю через банк Б – нерезидент ( Тінкас=Т0+ΔТ1), де DТ1<= 70 днів;

7) Етап 8 – направлення банком А інкасової вимоги (з додатком – векселем) в банк Б – нерезидент на сплату коштів за векселем по строку ( Твимог=Тінкас+ΔТ2), де DТ2<= 10 днів;

8) Етап 9,10 – направлення банком Б-резидентом повідомлення імпортеру про надходження векселя на оплату та отримання акцепту – згоди імпортера на перерахування коштів з його розрахункового рахунку в банк експортера;

9) Етап 11 – банківський переказ коштів з розрахункового рахунку імпортера в банку Б –резиденті на кореспондентський рахунок банку А – нерезидента в банку Б – резиденті Ткошти=Твимог+ΔТ3), де DТ3<= 5 днів;

10) Етап 12, 13 – перерахування 50% валютних коштів на розрахунковий рахунок фактор-фірми та 50% на транзитний рахунок продажу валютної виручки на міжбанківському валютному ринку України

Рис.3.1. Схема вексельної схеми операцій при імпортному контракті на умовах відстрочки оплати за рахунок видачі авальованого векселя зі строком погашення 80 днів(страхування авалем банку імпортера)

11) Етап 14 – повідомлення в фіскальні органи фактичного строку виконання імпортного контракту та обов”язкового продажу 50% валютної виручки на міжбанківському валютному ринку України

12) Етап 15 – Перерахування гривневого еквіваленту 50% проданої валютної виручки на розрахунковий рахунок експортера ( Текспорт=Ткошти+ΔТ4), де DТ4<= 3 днів;

13) Етап 16 - Сплата можливих штрафів за порушення строків контракту

14) Етап 17,18 – Надання документі в податкові органи та отримання експортного відшкодування ПДВ (20% від суми експортного контракту)

15) Основні ризики вексельно - форфейтингової схеми контракту для імпортера - перерахування коштів імпортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

При наданні комерційного кредиту ціна партії імпортуємої продукції з боку експортера формується за принципами ціни при негайній оплаті чи передоплаті + надбавки за банківський кредит та страхування операцій на період відстрочки платежу:

(3.1)

де  - ціна партії імпорту при негайній оплаті;

- ціна партії імпорту при негайній оплаті;

- період часу комерційного кредиту по контракту;

- період часу комерційного кредиту по контракту;

- річна процентна ставка кредитування банка;

- річна процентна ставка кредитування банка;

- страховий тариф в залежності від строку комерційного

- страховий тариф в залежності від строку комерційного

кредиту;

У випадку, якщо оплата імпортованої партії здійснюється авальованими банком векселями імпортера – резидента на момент поставки імпортованої партії продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове вексельне перекредитування в банку –нерезиденті під заставу векселів, які обліковуються банком з дисконтом. Повернення суми кредиту експортер поручає за рахунок інкасації авальованих банком-резидентом векселів банком –нерезидентом, який одночасно видає гро-шовий кредит експортеру негайно по обліку векселів.

Ця операція дозволяє експортеру в контракті йти на зниження ціни поставки партії експортованої продукції за алгоритмом :

- ціна партії при негайній оплаті;

- ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку-нерезиденті;

- ціна страхування для некомпенсованої частини дисконту врахування векселів в банку нерезиденті;

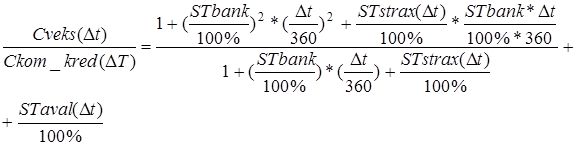

Відношення ціни контракту при використанні описаної вексельної схеми розрахунків між імпортером-резидентом та експортером-нерезидентом до ціни контракту при комерційному кредиті з боку експортера-нерезидента (формула 3.1) розраховується як :

(3.2)

де  - ставка аваля векселя імпортера банком-резидентом;

- ставка аваля векселя імпортера банком-резидентом;

Формула (3.2) дає можливість при варіації параметрами розрахувати зниження матеріальних витрат імпортера в собівартості, тобто розрахувати можливе підвищення прибутковості від імпортної операції за рахунок застосування векселів в зовнішньоекономічних розрахунках з експортером.

Застосування векселів на другому етапі зовнішньоекономічної операції ТОВ «L’Oreal Ukraine»– продаж імпортованої партії оптовикам з наданням вістрочки сплати, тобто комерційного кредитування (дебіторська заборгованість) – повинно виконуватися за наступною схемою :

- частина дебіторської заборгованості оформлюється авальованими векселями дебіторів, що для них мотивується зниженням ціни партії продукції відносно рівня внутрішнього комерційного кредитування та компенсації витрат на авалювання векселів;

- отримані векселі імпортером враховуються в банку –резиденті та виставляються через нього на інкасацію, при цьому на період погашення векселів банк надає імпортеру грошовий кредит на суму векселів – мінус дисконт врахування векселів;

- грошові кошти надходять в активи балансу банка як видача короткострокового кредиту;

- дисконт врахування векселю враховується як додаткові витрати імпортера на сплату процентів банку за надання вексельного кредиту та виконан-ня послуг інкасації;

Сума кредиту та сума додаткових витрат розраховуються за формулами:

(3.3)

(3.3)

(3.4)

(3.4)

де  - коефіцієнт частини дебіторської заборгованості

- коефіцієнт частини дебіторської заборгованості

, оформленої у вигляді вексельної заборгованості;

, оформленої у вигляді вексельної заборгованості;

Отримання кредитних грошей та зниження дебіторської заборгованості дозволяє підвищити показники ліквідності та платоспроможності ТОВ «Лореаль Україна». Оптимальні параметри вексельного кредитування розраховуються при варіаційних розрахунках за системою показників математичної моделі (формули 3.1 –3.4) із застосуванням ПЕОМ, при цьому фактичний варіант показників діяльності ТОВ «L’Oreal Ukraine»у 2009 році використовується як вихідний варіант, відносно якого розраховуються варіанти прогнозованого виграшу застосування вексельних схем розрахунків.

Дата: 2019-05-29, просмотров: 354.