ДИПЛОМНА РОБОТА

на тему: „Організація діяльностї зовнішньоторговельної фірми”

(на прикладі ТОВ «L’Oreal Ukraine»)

за напрямом „Менеджмент”

Міністерство освіти та науки України

Дніпропетровський національний університет

Факультет міжнародної економіки

Кафедра менеджменту

Затверджую

Зав. кафедри менеджменту

____________________________ “__”______________2010 р.

Завдання

на дипломну роботу (проект) студентові

________________________________________________________________

(прізвище, ім’я, по батькові)

1. Тема дипломної роботи (проекту)

„Організація діяльностї зовнішньоторговельної фірми”

(на прикладі ТОВ «L’Oreal Ukraine»)

Затверджена наказом ректора від „___” ___________ 200__ р. № ___

2. Строк здачі студентом закінченої роботи (проекту)

_______________________________________________________________

3. Цільова установка та вихідні дані до роботи (проекту)

Мета роботи - розробка пропозицій по підвищенню ефективності зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ).

Об’єкт дослідження - дочірнє підприємство з 100% іноземною інвестицією концерна «L’Oreal»(Франція) – ТОВ «L’Oreal Ukraine» (м.Київ) та його представництво у м.Дніпропетровську.

Предмет дослідження - зовнішньоекономічна діяльність ТОВ «L’Oreal Ukraine»(м.Київ).

4. Перелік графічного матеріалу:

а) Результати динаміки показників балансу та звіту про фінрезультати;

б) Результати аналізу показників фінансового стану;

в) Схеми існуючої організації зовнішньоекономічних операцій;

г) Схеми пропонуємих удосконалень схем зовнішньоекономічних операцій.

5. Зміст дипломної роботи (проекту) (перелік питань за кожним розділом):

а) Розділ 1 - проведення теоретичного аналіза сутності та законодавчого поля регулювання зовнішньоекономічної діяльності підприємств в Україні;

б) Розділ 2 - виконання аналізу зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ) у 2007 -2009 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства;

в) Розділ 3 - ідентифікація основних проблем в ЗЕД ТОВ «L’Oreal Ukraine»(м.Київ) та розробка пропозицій по підвищенню ефективності його ЗЕД.

6. Календарний план виконання роботи (проекту)

| № з/п | Назва етапів дипломної роботи (проекту) | Строк виконання етапів роботи (проекту) | |

| За планом | Фактично | ||

| 1 | 2 | 3 | 4 |

| 1. | Огляд та аналіз літератури по темі диплому, формування списку посилань | ||

| 2. | Написання розділу 1 – «Теоретичні засади зовнішньоекономічної діяльності підприємств в Україні» | ||

| 3. | Написання розділу 2 – «Аналіз стану зовнішньоекономічної діяльності ТОВ «L’OREAL UKRAINE"»» | ||

| 4. | Написання розділу 3 – «Шляхи підвищення ефективності організації зовнішньоекономічної діяльності ТОВ “L’OREAL UKRAINE”» | ||

| 5. | Формування висновків | ||

| 6. | Оформлення роботи для захисту | ||

8. Дата видачі завдання „___”_______________200__р.

Керівник дипломної роботи (проекту)_____________________________

(прізвище, ініціали, підпис)

Завдання прийняв до виконання

студент-дипломник

АНОТАЦІЯ

Дипломна робота на тему:

„Організація діяльностї зовнішньоторговельної фірми”

(на прикладі ТОВ «L’Oreal Ukraine»)

на 95 стор., 2 табл., 30 рис., перелік 52 джерел посилань, 6 додатків на 19 стор.

Робота присвячена питанням оптимізації схеми впровадження вексельної форми розрахунків при проведенні торгово-посередницьких зовнішньоекономічних операцій ТОВ „L’Oreal Ukraine ” з імпорту косметично-парфумерної продукції концерну «L’Oreal» (Франція) та перепродажу її на внутрішньому ринку України.

Отримані результати можуть бути корисними для менеджерів підприємств при управлінні зовнішньоекономічною діяльністю в умовах обмежень обігових коштів та часу на цикл зовнішньоекономічної угоди.

Науковий керівник дипломної роботи ____________ (ПІБ)

Дипломант _____________(ПІБ)

THE SUMMARY

Degree work on a subject:

„ Organization the foreign trade activities of firm ”

(On an example LLC « L'Oreal Ukraine »)

On 95 pages, 2 tab., 30 fig., list 52 sources of the links, 6 applications on 19 pages.

The work is devoted to questions of optimization the circuit of introduction in the bill form of accounts at realization the trade-intermediary external economic operations LLC „ L'Oreal Ukraine ” of import the cosmetic and perfumery production of the concern „ L'Oreal ” (France) and resale it on a home market in Ukraine.

The received results can be useful to the managers of the enterprises at management the foreign trade activities in conditions of restriction the turnaround means and time for a cycle of the external economic contract.

The scientific chief of degree work ____________ (F. name)

The executor of the diplom _____________ (F.name)

ЗМІСТ

ВСТУП

РОЗДІЛ 1 СУТНІСТЬ ЗОВНІШНЬОТОРГІВЕЛЬНОЇ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПОСЕРЕДНИЦЬКОГО ПІДПРИЄМСТВА

1.1 Форми зовнішньоторгівельної комерційної діяльності торгово -посередницьких підприємств

1.2 Особливості бізнес-процесів при імпорті парфумерно-косметичної продукції

1.3 Основні форми розрахунків у зовнішньоекономічній торгівлі

РОЗДІЛ 2 АНАЛІЗ СТАНУ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ТОВ «L’OREAL UKRAINE"

2.1 Сфера бізнесу та загальна характеристика діяльності підприємства

2.2 Організація імпорту та продажу косметичної та парфюмерної продукції концерну «L’Oreal»(Франція) в Україні

2.3 Ефективність реалізації продукції на внутрішньому ринку України з використанням технології Інтернет-магазинів

ВСТУП

Актуальність теми дипломного дослідження полягає в необхідності оцінки поточного стану та розробки перспективної стратегії діяльності імпортно-орієнтованих підприємств України в умовах вступу України в Світову організацію торгівлі, зняття чи мінімізації протекціоністських експортно-імпортних митних бар’єрів як з боку України, так і з боку членів СОТ, лібералізації валютного регулювання в Україні та переходу на операції з цінними паперами в міжнародній торгівельній діяльності.

Про актуальність теми дипломного проекту свідчить велика кількість наукових праць з питань дослідження ефективності зовнішньоекономічної діяльності (ЗЕД) підприємств в Україні. Так, серед найбільш вагомих досліджень, які висвітлюють певні аспекти теорії і практики забезпечення ефективності ЗЕД, слід відзначити праці таких вітчизняних науковців - Філіпенко А. С., В.С. Білозубенко, О.В. Озаріна, А.А. Семенов, О.А. Кириченко, К.В. Захаров, В.П. Бочарников, В.В. Липовский, В.В. Козик, Л.А. Панкова, Н.Б. Даниленко, І.І. Дахно, Дорофієнко В., В.Д. Базилевич, та інші.

Об’єктом дипломного дослідження було дочірнє підприємство з 100% іноземною інвестицією концерна «L’Oreal»(Франція) – ТОВ «L’Oreal Ukraine» (м.Київ) та його представництво у м.Дніпропетровську.

Предметом дипломного дослідження була зовнішньоекономічна діяль-ність ТОВ «L’Oreal Ukraine»(м.Київ).

Метою дипломного дослідження була розробка пропозицій по підвищенню ефективності зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ).

Основними завданнями дипломного дослідження були:

- проведення теоретичного аналіза сутності та законодавчого поля регулювання зовнішньоекономічної діяльності підприємств в Україні;

- виконання аналізу зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ) у 2007 -2009 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства;

- ідентифікація основних проблем в ЗЕД ТОВ «L’Oreal Ukraine»(м.Київ) та розробка пропозицій по підвищенню ефективності його ЗЕД.

Інформаційними джерелами дипломного дослідження були матеріали щорічних фінансово-економічних звітів ТОВ «L’Oreal Ukraine»(м.Київ) за 2007 - 2009 роки та інформація офіційного Інтернет-сайтів концерну «L’Oreal»(Франція), а також сайтів Інтернет – магазинів про продажу косметики та парфумів елітного сегменту фірм концерну «L’Oreal» в Україні.

Методами дипломного дослідження були систематизація та статистична обробка хронологічних рядів показників балансу та фінансового звіту підприємства (горизонтально – вертикальний розрізи), методи відносного коефіцієнтного аналізу показників діяльності підприємства, побудова алгоритмів фінансової моделі планування – прогнозування діяльності підприємства та їх реалізація на ПЕОМ у «електронних таблицях» EXCEL -2007.

Наукова новизна отриманих результатів дипломної роботи полягає в обґрунтуванні доцільності в умовах вступу України в СОТ організації вексельних розрахунків в міжнародних торгових операціях, що потребує певних законодавчих та інструктивних зусиль по інтеграції банківської системи України в міжнародну систему вексельних розрахунків, або використання створюваних в умовах СОТ філій іноземних банків на території України для проведення цих специфічних операцій в міжнародних розрахунках підприємств.

Практична цінність отриманих результатів роботи полягає в тому, що запропонована в дипломному проекті схема впровадження вексельної форми розрахунків при проведенні торгово-посередницьких зовнішньоекономічних операцій ТОВ „L’Oreal Ukraine ” з імпорту косметично-парфумерної продукції та перепродажу її на внутрішньому ринку дає суттєвий економічний виграш ї може бути рекомендована для реального впровадження.

Переваги для експортера :

1) Надання форфейтінгових послуг на основі фіксованої ставки.

2) Фінансування за рахунок форфейтера без права регресу на експортера.

3) Можливість одержання готівки відразу після постачання продукції чи надання послуг, що благотворно відбивається на загальній ліквідності, знижує обсяг банківських позик, дає можливість реінвестування коштів.

4) Відсутність витрат часу і грошей на керування боргом чи на організацію його погашення.

5) Відсутність ризиків (усі валютні ризики, ризики зміни процентних ставок, а також ризик банкрутства гаранта несе форфейтер).

6) Простота документації і можливість швидкого оформлення вексельних боргових інструментів.

7) Конфіденційний характер даних операцій.

8) Можливість швидко упевнитися в тім, що форфейтер готовий фінансувати угоду, оперативно погодити умови угоди.

9) Можливість заздалегідь одержати від форфейтера опціон на фінансування угоди по фіксованій ставці, що дозволяє експортеру заздалегідь підрахувати свої витрати і включити їх у контрактну ціну, розрахувати інші підсумкові цифри.

Недоліки для експортера :

1) Необхідність підготувати документи таким чином, щоб на самого експортера не було регресу у випадку банкрутства гаранта, а також необхідність знати законодавство країни імпортера, що визначає форму векселів, гарантій і авалю.

2) Можливість виникнення затруднень у випадку, якщо імпортер пропонує гаранта, що не влаштовує форфейтера.

3) Більш висока, чим при звичайному комерційному кредитуванні, маржа форфейтера.

Переваги для імпортера:

1) Простота і швидкість оформлення документації.

2) Можливість одержання подовженого кредиту по фіксованій процентній ставці.

3) Можливість скористатися кредитною лінією в банку.

Недоліки для імпортера:

1) Зменшення можливості одержати банківський кредит при користуванні банківською гарантією.

2) Необхідність платити комісію за гарантію.

3) Більш висока маржа форфейтера.

4) Можливість виникнення труднощів з оплатою векселя як абстрактного зобов'язання у випадку постачання некондиційних товарів чи невиконання експортером яких-небудь інших умов контракту.

Переваги для форфейтера :

1) Простота і швидкість оформлення документації.

2) Можливість легко реалізувати куплені активи на вторинному ринку.

3) Більш висока маржа, ніж при операціях кредитування.

Висновки до розділу 1

До зовнішньоторговельних посередницьких фірм належать фірми, що з юридичного і господарського погляду не залежать від виробника або споживача товару (сюди, звичайно, не входять філії або дочірні товариства промислових компаній). Вони діють заради одержання прибутку, що створюється або як різниця між цінами, за якими вони купують і продають товар, або як винагорода за послуги. Як правило, торговельно-посередницькі фірми займаються лише комерційною діяльністю, хоча найбільші з них можуть і обробляти куплений товар.

Основні види зовнішньоекономічної діяльності торгово-посередницьких фірм в галузі парфумерно-косметичної продукції в Україні зосереджені на:

- імпортних операціях;

- контрактах комісії (консигнація);

Імпорт товарів - це покупка (в тому числі з оплатою не в грошовій формі) у іноземних суб'єктів господарської діяльності товарів з ввезенням або без ввезення цих товарів на територію України, включаючи покупку товарів для особистого споживання установами і організаціями України, розташованими за її межами.

Імпорт як елемент зовнішньоекономічної діяльності повинен супроводитися підписанням контракту. Зовнішньоторговельний контракт - це домовленість про взаємні обов'язки закордонних партнерів, де кожен берет на себе визначені зобов'язання. Метою однієї сторони при цьому є одержання товару, іншої сторони - виторгу за товар.

Загальний підхід до базисних умов імпортних контрактів був визначений Міжнародною Торговельною Палатою (ICC - International Chamber of Commerce) у довіднику тлумачення термінів - Інкотермс – 2000 (Incoterms).

Загальноприйняті форми міжнародних розрахунків при імпортних контрактах засновані на використанні:

- банківьких переказів між банками-резидентами та банками-нерезидентами з використанням електронної системи управління кореспондентськими рахунками за допомогою всесвітньої системи банківських переказів SWIFT;

- акредитивної форми розрахунків з використанням документарної форми наказів та повідомлень електронної системи управління кореспондентськими рахунками банків (резидент-нерезидент) за допомогою всесвітньої системи банківських переказів SWIFT;

- інкасової форми розрахунків з використанням документарної форми наказів та повідомлень електронної системи управління кореспондентськими рахунками банків (резидент-нерезидент) за допомогою всесвітньої системи банківських переказів SWIFT.

РОЗДІЛ 2 АНАЛІЗ СТАНУ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ДІЯЛЬНОСТІ ТОВ «L’OREAL UKRAINE"

Diesel (Дизель)

Ви маєте потребу в натхненні, Вам потрібно щось особлив і таємне, щоб відчути смак життя?! Відчуйте життя! Зробіть ковток справжньої енергії з Diesel Fuel for Life Women. Сексуальний, сміливий і бездоганний! Настільки сильний, що потрібно дотримувати мір обережності! Оригінальний дизайн флакона, виконаного у формі фляги, обгорненої білим мереживом у стилі рибальської мережі, зберігає живлющу силу. Fuel for Life ламає перешкоди й валить установлені обмеження волі. Верхні ноти: чорна смородина, рожевий перець. Ноти “серця”: жасмин, індол. Базові ноти: пачули, амбра.

Victor & Rolf FLOWERBOMB EXTREME edp

Viktor & Rolf представляють Flowerbomb Extreme, лімітовану версію свого дебютного парфюма Flowerbomb. Надзвичайно природний, але при цьому дуже стильний і ніжний аромат з'єднує в собі чарівну класику й сучасну жіночність, даруючи своїй власниці прекрасну композицію витонченого квіткового букета. Композиція аромату стала більше насиченої. Тепер вона призначена жінці, що не просто елегантна й почуттєва, але й упевнена в собі й не приховує своїх бажань. характеристика: хвилююча, комфортна, витончена, елегантний початкова нота: чай, бергамот нота "серця": жасмин, орхідея, фрезия, троянда сентифолия кінцева нота: пачули, індійський османтус упакування: форма флакона залишилося колишньої, але тепер "ручна граната" виконані в золотавих тонах дата випуску: 2005

Cacharel Liberte edt

Жіночий аромат Liberte від Cacharel - яскраві. соковиті. виняткові.

Основні ноти: апельсин. бергамот. білі квіти. ветивер. пачули. шкірка грейпфрута. лимонна шкірка. шкірка мандарина. ваніль.

Флакон Noa, круглий і світний, як Земля, містить у собі насичений аромат білих півоній, мускусу й ладану, несучи безтурботність, спокій і світло. Серце Noa, що плаває усередині флакона перлина, символізує ту маленьку, неповторну жемчужинку душі усередині кожного з нас. На небі є справжня зірка, названа на честь цього заходу, вона зареєстрована як Noa de Cacharel. Характер аромату: Жіночної, Інтимної, Легкої, Ніжної, Звабний Підгрупи сімейств: Квіткові деревинно^-мускусні Флакон: Елегантний круглий флакон з перлиною усередині. Початкові ноти: Персик, слива, фрезия Ноти серця: Конвалія, троянда, жасмин, илангиланг Базові ноти: Деревина кедра, сандал, ваніль Стиль: Для ніжних і романтичных жінок.

Guy Laroche J`ai Ose edp

Розкішна східна композиція. Класичний східний аромат для зрілої, упевненої в собі жінки. У верхніх нотах - зачарування персика, приправленого ноткою коріандру. В "серці" таїться сполучення білого жасмину, бергамота й теплої ванілі, що переходить у шлейф із ветивера, мускусу й сандалового дерева.

Характер аромату: Шляхетний, Хвилюючий, Класичний, Розкішний, Теплий. Підгрупи сімейств: Східні пряні. Флакон: Прозорий флакон обтічної форми із золотавою кришечкою. Початкові ноти: Коріандр, персик. Ноти серця: Жасмин, бергамот, ваніль. Базові ноти: Ветивер, мускус, сандал. Стиль: Аромат для зрілих жінок, не для дівчин. Рік випуску: 1977

Ralph Lauren Notorious

Один із самих яскравих осінніх ароматів Notorious від Ralph Lauren, покликаний повернути до життя привабливість ретро-гламура голлівудських дів. Творців аромату надихнула класична краса Ингрид Бергман в однойменному трилері Хичкока "Сумна слава". Пишнота костюмів, атмосфера декадансу, чорних мережив і абсентовых сп'янінь. Супермодель Летиция Каста, що стала особою рекламної кампанії нового аромату, описує його як «загадковий і небагато пряний». Аромат розкривається нотами італійського бергамота й зернами рожевого перцю. Пряне серце змішується з гірким шоколадом, білою півонією й гвоздикою. І немов крила ночі розливається шлейф із шикарного. Тип аромату: Східні квіткові Характеристика: Зухвала, Розкішний, Звабний, Почуттєвий, Запаморочливий Початкова нота: зерно рожевого перцю, італійський бергамот, чорна смородина Нота "серця": шоколад, білий півонія, гвоздика Кінцева нота: пачули, мускус, ваніль, фіалковий корінь Дата випуску: 2008

Y.S.Laurent Parisienne edp 50ml ж НОВИНКА!!!

Парижанка Аромат PARISIENNE - ультражіночний і ультрапочуттєвий. Особа нового аромату - легендарна модель Kate Moss. Parisienne від YSL створений жінками-парфумерами Софією Гройсман (Sophia Grojsman) і Софи Лаббе (Sophie Labbe). Бути й почувати себе парижанкою з ароматом PARISIENNE від YSL неймовірно легко, тому що парижанка любить і вміє жити !!!

Alliance Perfect

Перший тональний крем, що у досконалості підбудовується до цвіту й текстури шкіри. Маючи мікротонку й ультраніжну текстуру, Alliance Perfect у досконалості зливається зі шкірою, не створюючи ефекту "маски". Унікальна палітра з 9 натуральних відтінків для зробленого злиття зі шкірою. Бездоганне покриття без границь нанесення тону

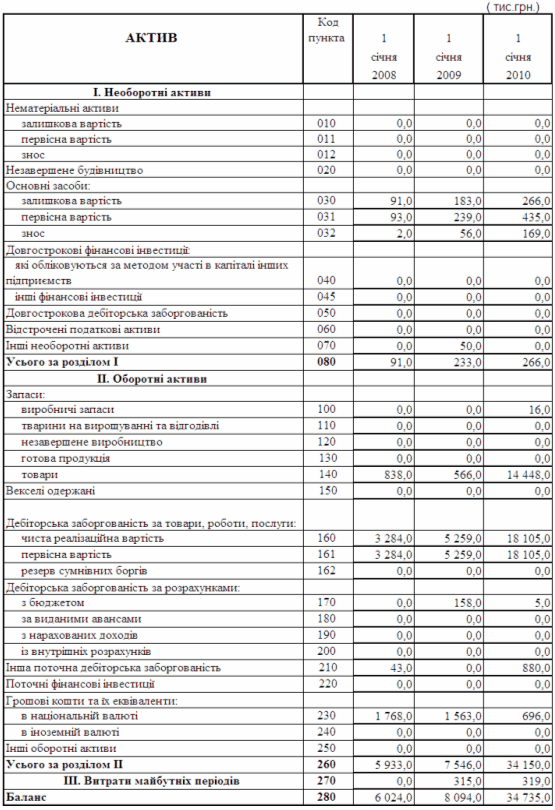

При проведенні економічної діагностики діяльності ТОВ «L’Oreal Ukraine»за період 2007 - 2009 рр. в дипломному дослідженні використані:

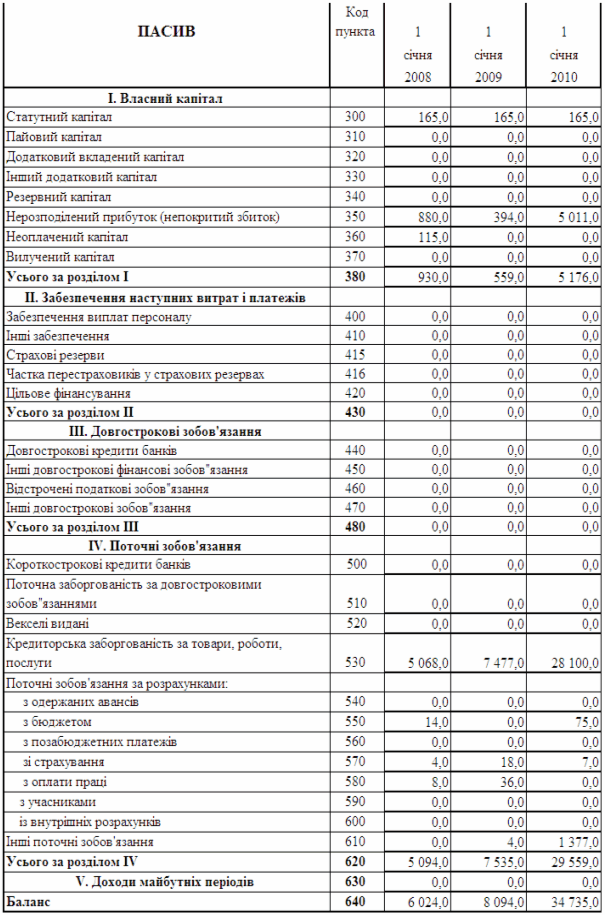

- баланси ТОВ «L’Oreal Ukraine»за 2007 – 2009 (Додаток а);

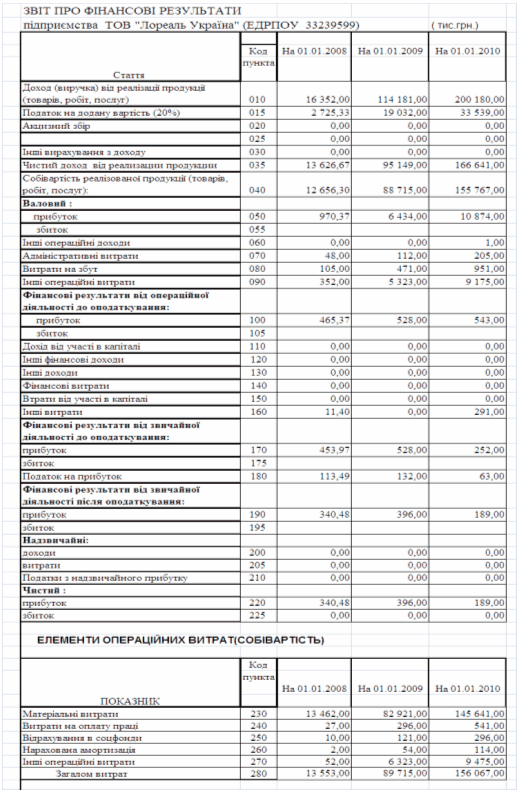

- звіти про фінансові результати діяльності ТОВ «L’Oreal Ukraine»за 2007 – 2009 (Додаток Б);

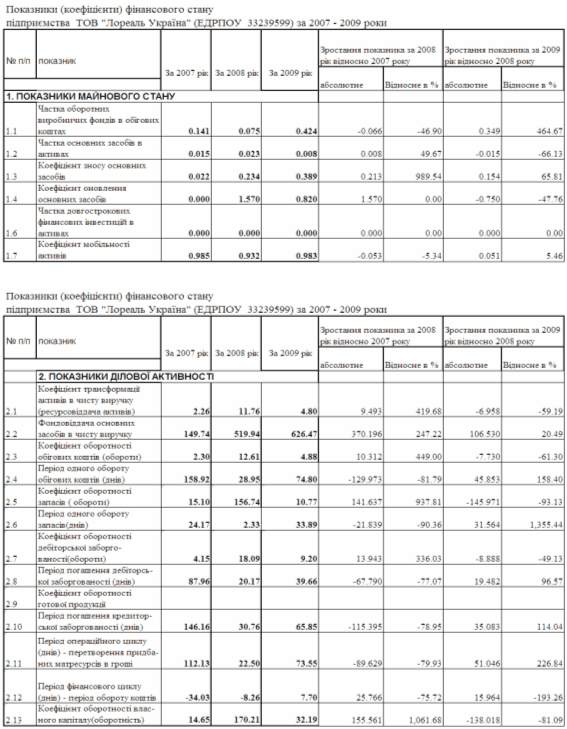

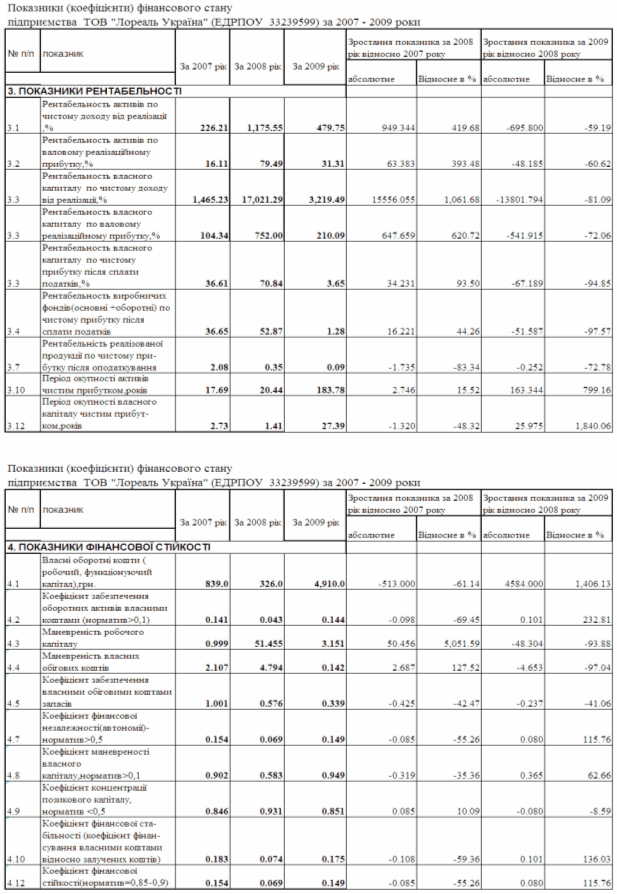

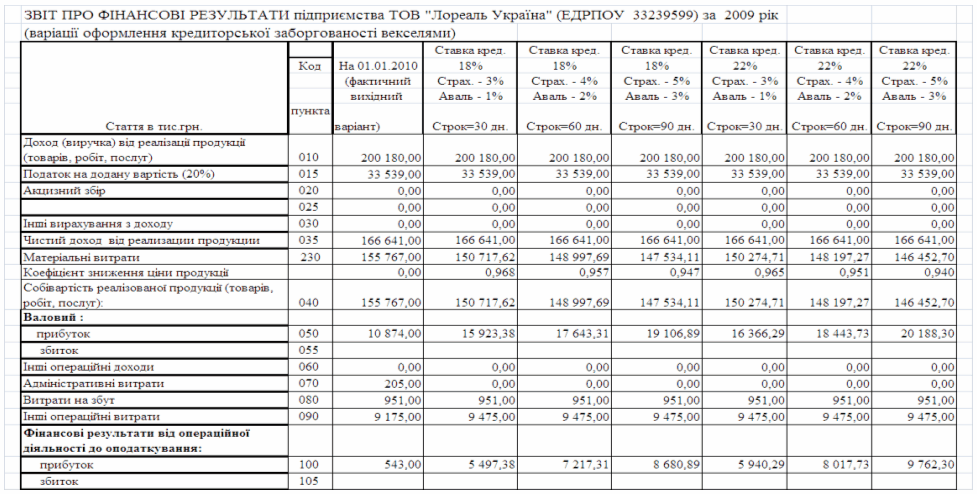

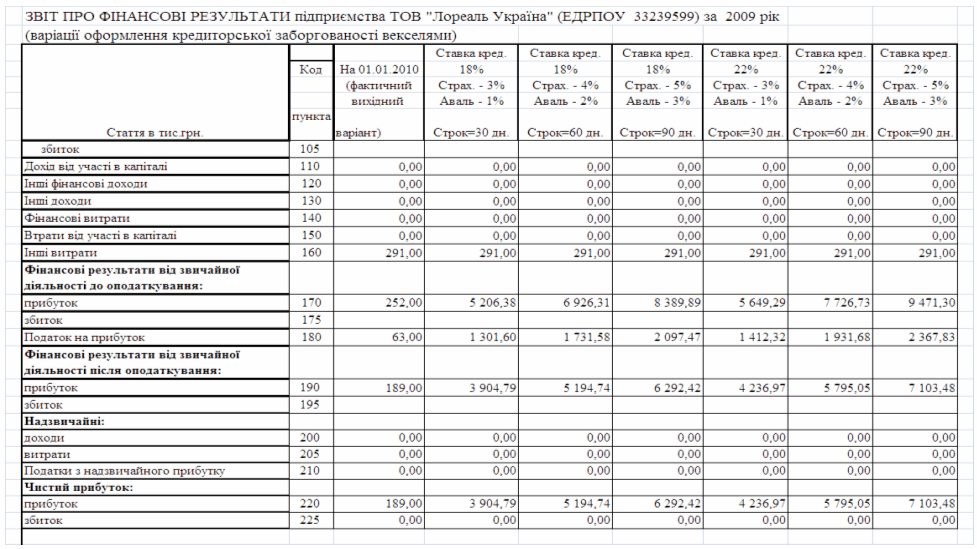

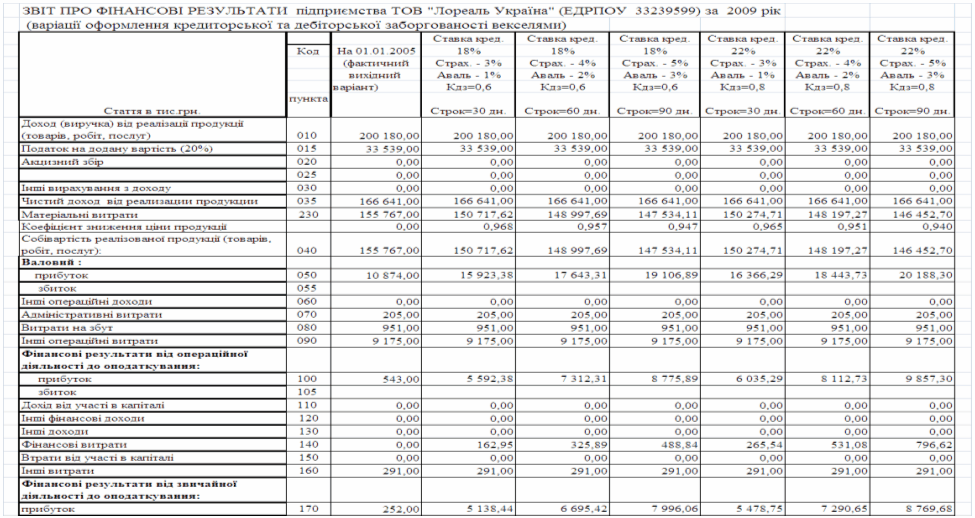

Результати економічної діагностики, проведеної з використанням «горизонтально- вертикальних» розрізів динаміки та структури фінансових звітів наведені в таблицях додатку В, табл.2.2 та на рис.2.12 – 2.15.

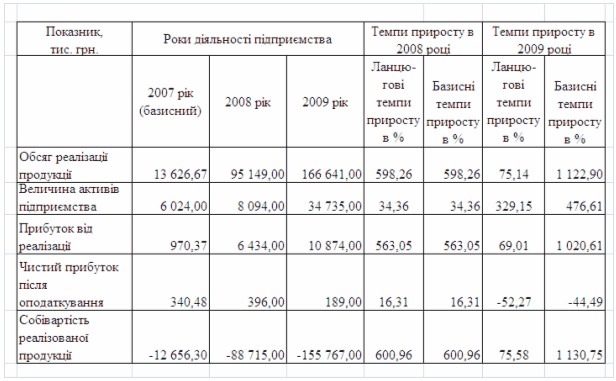

Таблиця 2.2

Порівняльний аналіз дінамики активів і фінансових результатів ТОВ «L’Oreal Ukraine»за 2007 -2009 роки

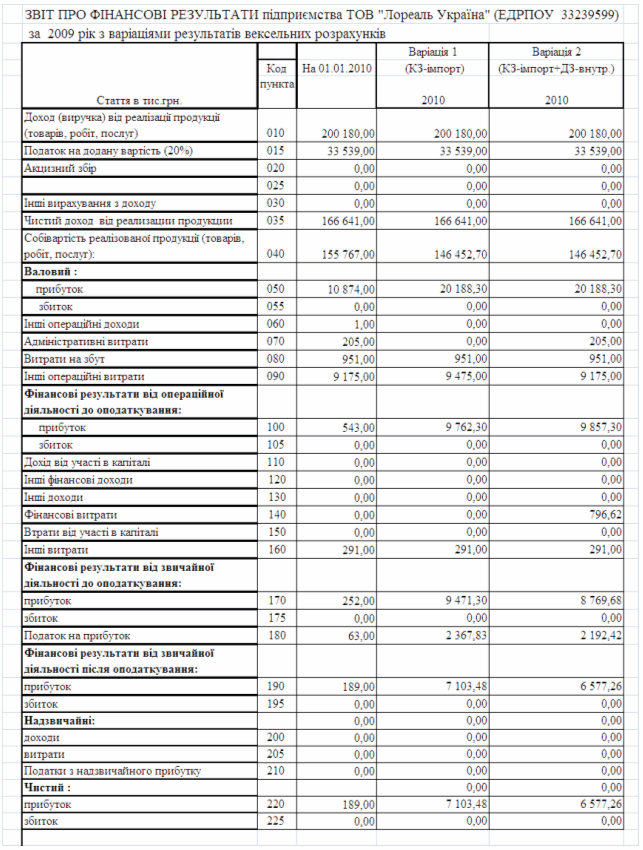

Як показує аналіз результатів розрахунків динаміки росту активів підприємства та фінансових результатів діяльності в ТОВ «L’Oreal Ukraine» (табл.2.2):

- при зростанні обсягів активів балансу у 2009 році відносно 2007 року на +476,6%, обсяг чистих валових доходів від реалізації продукції зріс у 2009 році відносно 2007 року на +1122,9%, що відповідає «золотому правилу» інтенсивного росту економіки підприємства;

- при зростанні обсягів чистих валових доходів від реалізації продукції у 2009 році відносно 2007 року на +1122,9%, обсяг собівартості продукції у 2009 році відносно 2007 року зріс на +1130,7%, а, відповідно, обсяг валового прибутку від реалізації 2009/2007 зріс на +1020,6% та обсяг чистого прибутку після оподаткування 2009/2007 зменшився на -44,5%, що не відповідає «золотому правилу» інтенсивного росту економіки підприємства.

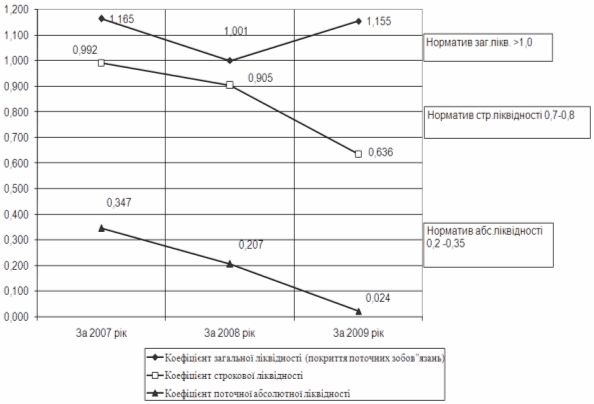

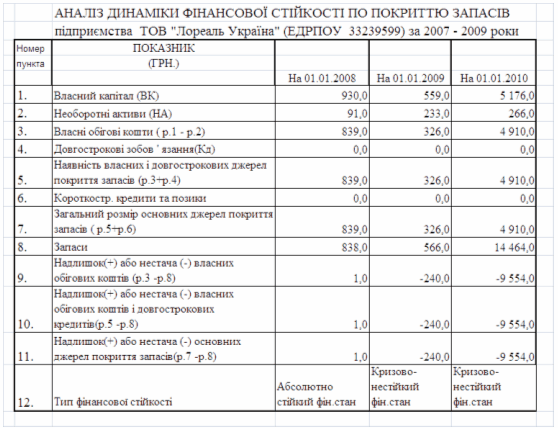

Рис.2.12. Динаміка показників ліквідності ТОВ «L’Oreal Ukraine» у 2007 - 2009 рр.

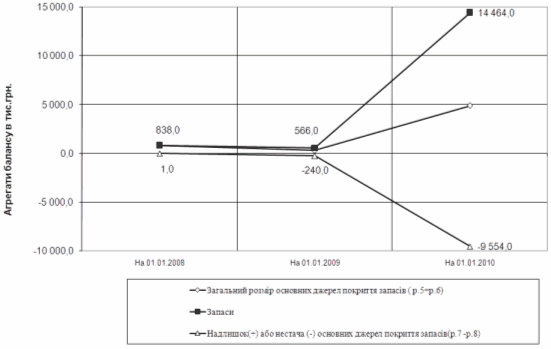

Рис.2.13. Динаміка показників фінансової стійкості по покриттю запасів ТОВ «L’Oreal Ukraine»у 2007 - 2009 рр.

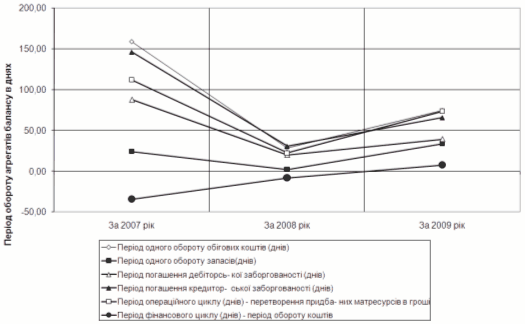

Рис.2.14. Динаміка показників ділової активності ТОВ «L’Oreal Ukraine»у 2007 - 2009 рр.

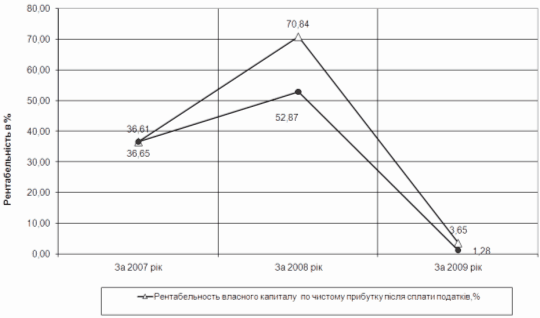

Рис.2.15. Динаміка показників рентабельності діяльності ТОВ «L’Oreal Ukraine»у 2007 - 2009 рр.

Аналіз графіків показників ліквідності, фінансової стійкості, ділової активності та рентабельності діяльності ТОВ «L’Oreal Ukraine», наведених на рис.2.12 – 2.15 показує, що у ТОВ «L’Oreal Ukraine»є наступні проблеми діяльності:

- показник абсолютної (негайної) ліквідності, який забезпечується обсягом готівкових грошей в касі та на розрахунковому рахунку, в 10 разів нижчий рівня стійкої ліквідності підприємства, тобто підприємство має проблеми з поточною платоспроможністю;

- рентабельність власного акціонерного капіталу підприємства по чистому прибутку після оподаткування з рівня 36,5% -70,0% у 2007 - 2008 році різко знизилась до рівня 3,65% у 2009 році при ринковій доходності капіталу в Україні у 2009 році 22,0 -24,0% річних (по ринковій доходності безризикових державних облігацій ОВДП), що робить підприємство інвестиційно непривабливим акцінерного капіталу засновника «Лореаль»(Франція).

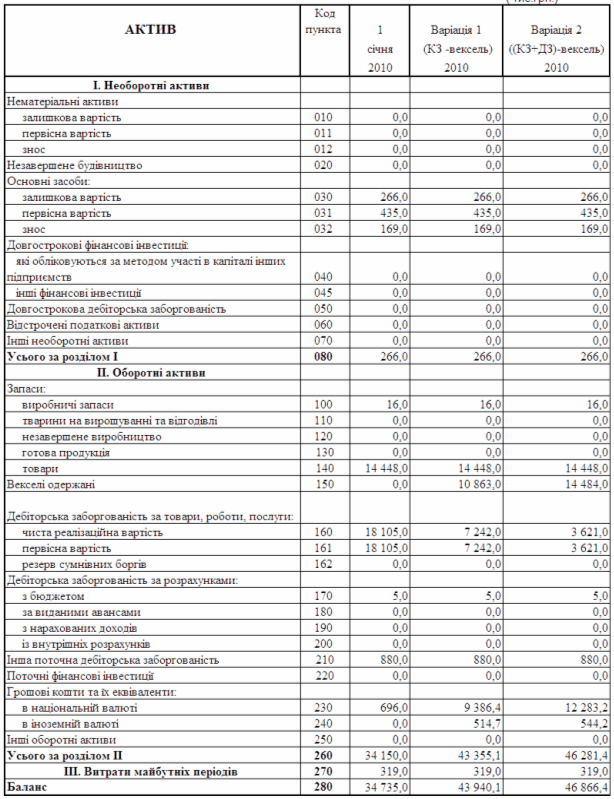

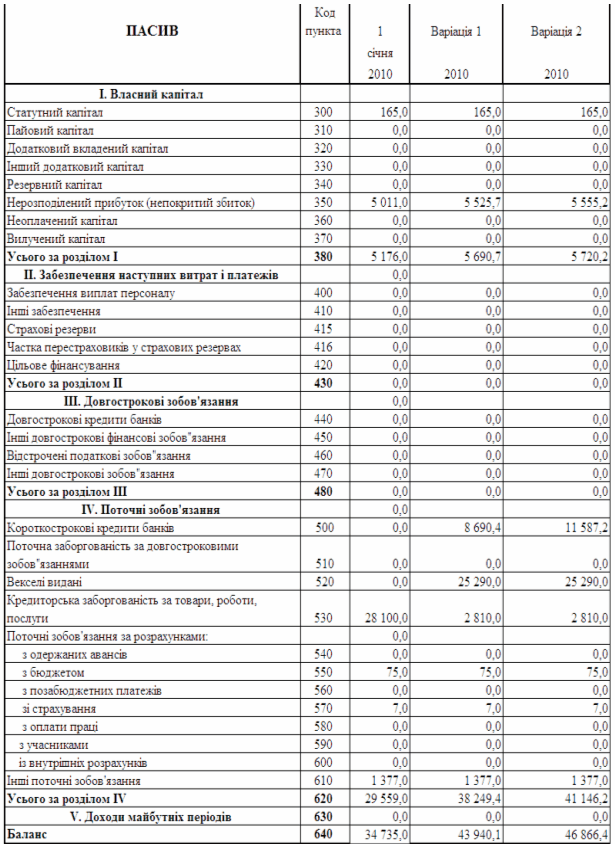

- у 2009 році при розширенні мережі дистрибуції продукції різко зросли запаси імпортованої продукції з рівня 0,6млн.грн. (2008) до рівня 14,4 млн.грн. за рахунок зростання кредиторської заборгованості ТОВ «L’Oreal Ukraine»перед товарним кредитором «L’Oreal»(Франція) з 7,5 млн.грн. до 28,1 млн. грн., при цьому у підприємства наступив період кризового рівня стійкості по покриттю запасів (див. рис.2.13), який можна ліквідувати або різким нарощенням статутного капіталу з фактичного рівня 165 тис.грн. до заявленого концерном «L’Oreal»(Франція) рівня у 26,5 млн.грн., які станом на кінець 2009 року були не внесені, або різким підвищенням прибутковості діяльності ТОВ «L’Oreal Ukraine» та зростанням рівня власного капіталу за рахунок капіталізації прибутку;

- при зростанні обсягів реалізації продукції у 2009 році на 15 -20% зменшиласть оборотність характерних агрегатів активів (рис.2.14) та відповідно зросли періоди перетворення товарної маси в грошову форму, що приводить до ризику порушення законодавчої норми у 90 днів на повне завершення розрахунків по ЗЕД операціям.

Таким чином, економічна діагностика поточного фінансового стану підприємства ТОВ «L’Oreal Ukraine» виявила необхідність дослідження формування витрат та доходів фірми на всіх етапах торгово-посередницьких операцій та проведення оптимізації формування цін покупки продукції при імпорті та продажу на внутрішньому ринку України.

Висновки до розділу 2

Досліджене у дипломному проекті Товариство з обмеженою відповідальністю «L’Oreal Ukraine» є українським підприємством з 100% іноземним капіталом, засноване у кінці 2004 року нерезидентом - АКЦІОНЕРНЕ ТОВАРИСТ-ВО «L’Oreal», ФРАНЦІЯ.

Група L'Oreal відома насамперед розробками в областях косметики, дерматології й фармацевтики. Близько 81 % від її загальних продажів доводиться на сектор косметики, включаючи фарбу для волосся, засоби по догляду за волоссями й шкірою, декоративну косметику, парфумерію, засоби особистої гігієни. Продукція групи L'Oreal позиціонована в 5 основних сегментах:

1) Luxury Products Division

2) Professional Products Division

3) Active Cosmetics Department

4) Consumer Products Division

5) The Body Shop

Одним із сегментів продукції групи L'Oreal є елітна косметика та парфумерія (L'Oreal Luxury Products), який є предметом досліджень дипломного проекту, яка представлена наступними торговими марками концерну:

- L’OREAL PARIS;

- GIORGIO ARMANI;

- LANCOME;

- YVES SAINT LAURENT;

- BIOTHERM;

- VICTOR@ROLF;

- CACHAREL;

- HELENA RUBINSHTEIN;

- DIESEL;

- RALHP LAUREN.

Luxury походить від латинського слова Luxus, що означає відхилення, twist. Відповідно, Luxury - це розрив між чимсь повсякденним, звичайним і екстраординарним

Головна мета підрозділу LUX укладається в постійній підтримці цього розриву, цієї різниці між звичайним і «мрією» - у брендах, продуктах, технологічних інноваціях, сервісі, комунікації.

Як показує аналіз результатів розрахунків динаміки росту активів підприємства та фінансових результатів діяльності в ТОВ «L’Oreal Ukraine»:

- при зростанні обсягів активів балансу у 2009 році відносно 2007 року на +476,6%, обсяг чистих валових доходів від реалізації продукції зріс у 2009 році відносно 2007 року на +1122,9%, що відповідає «золотому правилу» інтенсивного росту економіки підприємства;

- при зростанні обсягів чистих валових доходів від реалізації продукції у 2009 році відносно 2007 року на +1122,9%, обсяг собівартості продукції у 2009 році відносно 2007 року зріс на +1130,7%, а, відповідно, обсяг валового прибутку від реалізації 2009/2007 зріс на +1020,6% та обсяг чистого прибутку після оподаткування 2009/2007 зменшився на -44,5%, що не відповідає «золотому правилу» інтенсивного росту економіки підприємства.

Аналіз показників ліквідності, фінансової стійкості, ділової активності та рентабельності діяльності ТОВ «L’Oreal Ukraine» виявляє у ТОВ «L’Oreal Ukraine»є наступні проблеми діяльності:

- показник абсолютної (негайної) ліквідності, який забезпечується обся-гом готівкових грошей в касі та на розрахунковому рахунку, в 10 разів нижчий рівня стійкої ліквідності підприємства, тобто підприємство має проблеми з поточною платоспроможністю;

- рентабельність власного акціонерного капіталу підприємства по чистому прибутку після оподаткування з рівня 36,5% -70,0% у 2007 - 2008 році різко знизилась до рівня 3,65% у 2009 році при ринковій доходності капіталу в Україні у 2009 році 22,0 -24,0% річних (по ринковій доходності безризикових державних облігацій ОВДП), що робить підприємство інвестиційно непривабливим акцінерного капіталу засновника «Лореаль»(Франція).

- у 2009 році при розширенні мережі дистрибуції продукції різко зросли запаси імпортованої продукції з рівня 0,6млн.грн. (2008) до рівня 14,4 млн.грн. за рахунок зростання кредиторської заборгованості ТОВ «L’Oreal Ukraine» перед товарним кредитором «L’Oreal»(Франція) з 7,5 млн.грн. до 28,1 млн. грн., при цьому у підприємства наступив період кризового рівня стійкості по покриттю запасів, який можна ліквідувати або різким нарощенням статутного капіталу з фактичного рівня 165 тис.грн. до заявленого концерном «L’Oreal»(Франція) рівня у 26,5 млн.грн., які станом на кінець 2009 року були не внесені, або різким підвищенням прибутковості діяльності ТОВ «L’Oreal Ukraine» та зростанням рівня власного капіталу за рахунок капіталізації прибутку;

- при зростанні обсягів реалізації продукції у 2009 році на 15 -20% зменшиласть оборотність характерних агрегатів активів та відповідно зросли періоди перетворення товарної маси в грошову форму, що приводить до ризику порушення законодавчої норми у 90 днів на повне завершення розрахунків по ЗЕД операціям.

Таким чином, економічна діагностика поточного фінансового стану підприємства ТОВ «L’Oreal Ukraine»виявила необхідність дослідження формування витрат та доходів фірми на всіх етапах торгово-посередницьких операцій та проведення оптимізації формування цін покупки продукції при імпорті та продажу на внутрішньому ринку України.

Проведений в дипломному дослідженні аналіз процесу імпортування ТОВ «L’Oreal Ukraine» косметично-парфумерної продукції з Європи від заводів концерну «L’Oreal»(Франція) показав, що схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях імпорту виконується за найбільш ризикованим для імпортера механізмом 50-100% передоплати банківським переказом замовленої партії товару при наступних умовах контракту:

- надання експортером (концерн «L’Oreal»(Франція)) банківської гарантії платоспроможності імпортеру (страхування переказу);

- кредитування імпортера (ТОВ «L’Oreal Ukraine») в банку для фінансування банківського переказу експортеру;

- оформлення гарантії оптовими покупцями майбутньої покупки імпортуємого товару перед банком імпортера для отримання кредиту імпортером (ТОВ «L’Oreal Ukraine»);

- 50- 100% передоплата банківським переказом товарної партії продукції;

- поставка продукції на умовах DAF чи СІР – на митний склад на кордоні України, або на митний склад в місті внутри України, вказаному імпортером у контракті.

Основні ризики схеми контракту для імпортера (ТОВ «L’Oreal Ukraine»):

а) непоставка продукції експортером чи поставка неповної партії продукції та фінансові претензії всіх ланок гарантерів та кредиторів;

б) фальсифікація гарантійного листа банка експортера та відсутність страхового захисту від непоставки продукції експортером;

в) поставка продукції експортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

г) зміна попиту на ринку (зниження внутрішньої ціни на імпортовану продукцію) та перевищення строків надходження виручки за продану імпортовану продукцію;

д) зміна курсу національної валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті.

РОЗДІЛ 3 ШЛЯХИ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ОРГАНІЗАЦІЇ ЗОВНІШНЬОТОРГОВЕЛЬНОЇ ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ ТОВ “L’OREAL UKRAINE”

3.1 Обґрунтування рішення щодо оптимізації схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ “Ukraine Ukraine”

Як показано в розділі 2, в зовнішньоекономічних операціях оптового імпорту косметичної продукції ТОВ «L’Oreal Ukraine» використовувало форму оплату у вигляді банківського переказу через 60-80 днів після надходження імпортованої продукції на митний кордон України, тобто комерційний кредит з боку експортерів-нерезидентів (фірм групи «L’Oreal», Франція).

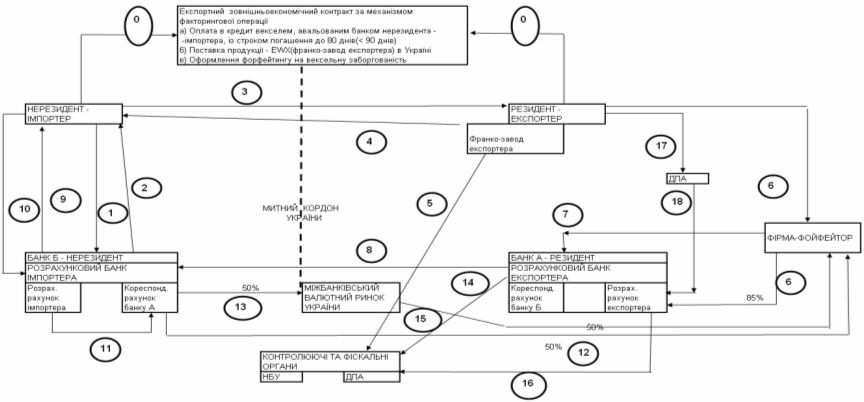

Для оптимізації показників схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ «L’Oreal Ukraine»в дипломній роботі проведена побудова алгоритму управлінського рішення по впровадженню векселів на обох етапах торгово-посередницької операції (рис.3.1).

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту - експорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик експортера та відповідне зниження контрактної ціни поставки товарів) наведений на схемах рис.3.1 при наступних умовах контракту :

- надання імпортером авальованого банком імпортера простого векселя зі строком пред”явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

- поставка продукції на умовах CIP ( Фрахт/перевезення та страхування оплачені до) – вказанаого митного складу імпортера в Україні ;

- розмитнення та продаж оптових партій продукції імпортером фірмам України з наданням їми авальованих векселів зі строком погашення до 60 днів;

- форфейтинг (продаж) отриманих векселів форфейтинг-фірмі(банку) в Україні за 90 % від суми на право отримання коштів по строку погашення векселя, тобто отримання вексельного кредиту;

- сплата отриманих коштів для погашеня векселя, наданого експортеру -нерезиденту.

1) Етап 0 - Заключення зовнішньоекономічного імпортного договору;

2) Етапи 1,2 – Авалювання резидентом – імпортером у своєму банку векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-завод” продукції в обмін на авальований вексель (час Т0);

4) Етап 5 - Поставка імпортного контракту на облік в комерційному банку (виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – продаж експортером векселя по форфейтинговій угоді фірмі- форейтору та перерахування 80% суми на розрахунковий рахунок експортера;

6) Етап 7 – Заключення фактор –фірмою з банком А – нерезидентом договору на інкасування векселю через банк Б – нерезидент ( Тінкас=Т0+ΔТ1), де DТ1<= 70 днів;

7) Етап 8 – направлення банком А інкасової вимоги (з додатком – векселем) в банк Б – нерезидент на сплату коштів за векселем по строку ( Твимог=Тінкас+ΔТ2), де DТ2<= 10 днів;

8) Етап 9,10 – направлення банком Б-резидентом повідомлення імпортеру про надходження векселя на оплату та отримання акцепту – згоди імпортера на перерахування коштів з його розрахункового рахунку в банк експортера;

9) Етап 11 – банківський переказ коштів з розрахункового рахунку імпортера в банку Б –резиденті на кореспондентський рахунок банку А – нерезидента в банку Б – резиденті Ткошти=Твимог+ΔТ3), де DТ3<= 5 днів;

10) Етап 12, 13 – перерахування 50% валютних коштів на розрахунковий рахунок фактор-фірми та 50% на транзитний рахунок продажу валютної виручки на міжбанківському валютному ринку України

Рис.3.1. Схема вексельної схеми операцій при імпортному контракті на умовах відстрочки оплати за рахунок видачі авальованого векселя зі строком погашення 80 днів(страхування авалем банку імпортера)

11) Етап 14 – повідомлення в фіскальні органи фактичного строку виконання імпортного контракту та обов”язкового продажу 50% валютної виручки на міжбанківському валютному ринку України

12) Етап 15 – Перерахування гривневого еквіваленту 50% проданої валютної виручки на розрахунковий рахунок експортера ( Текспорт=Ткошти+ΔТ4), де DТ4<= 3 днів;

13) Етап 16 - Сплата можливих штрафів за порушення строків контракту

14) Етап 17,18 – Надання документі в податкові органи та отримання експортного відшкодування ПДВ (20% від суми експортного контракту)

15) Основні ризики вексельно - форфейтингової схеми контракту для імпортера - перерахування коштів імпортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

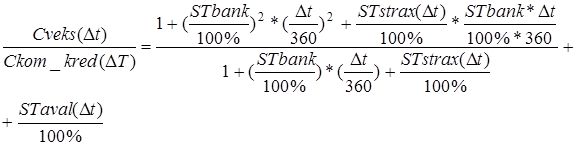

При наданні комерційного кредиту ціна партії імпортуємої продукції з боку експортера формується за принципами ціни при негайній оплаті чи передоплаті + надбавки за банківський кредит та страхування операцій на період відстрочки платежу:

(3.1)

де  - ціна партії імпорту при негайній оплаті;

- ціна партії імпорту при негайній оплаті;

- період часу комерційного кредиту по контракту;

- період часу комерційного кредиту по контракту;

- річна процентна ставка кредитування банка;

- річна процентна ставка кредитування банка;

- страховий тариф в залежності від строку комерційного

- страховий тариф в залежності від строку комерційного

кредиту;

У випадку, якщо оплата імпортованої партії здійснюється авальованими банком векселями імпортера – резидента на момент поставки імпортованої партії продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове вексельне перекредитування в банку –нерезиденті під заставу векселів, які обліковуються банком з дисконтом. Повернення суми кредиту експортер поручає за рахунок інкасації авальованих банком-резидентом векселів банком –нерезидентом, який одночасно видає гро-шовий кредит експортеру негайно по обліку векселів.

Ця операція дозволяє експортеру в контракті йти на зниження ціни поставки партії експортованої продукції за алгоритмом :

- ціна партії при негайній оплаті;

- ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку-нерезиденті;

- ціна страхування для некомпенсованої частини дисконту врахування векселів в банку нерезиденті;

Відношення ціни контракту при використанні описаної вексельної схеми розрахунків між імпортером-резидентом та експортером-нерезидентом до ціни контракту при комерційному кредиті з боку експортера-нерезидента (формула 3.1) розраховується як :

(3.2)

де  - ставка аваля векселя імпортера банком-резидентом;

- ставка аваля векселя імпортера банком-резидентом;

Формула (3.2) дає можливість при варіації параметрами розрахувати зниження матеріальних витрат імпортера в собівартості, тобто розрахувати можливе підвищення прибутковості від імпортної операції за рахунок застосування векселів в зовнішньоекономічних розрахунках з експортером.

Застосування векселів на другому етапі зовнішньоекономічної операції ТОВ «L’Oreal Ukraine»– продаж імпортованої партії оптовикам з наданням вістрочки сплати, тобто комерційного кредитування (дебіторська заборгованість) – повинно виконуватися за наступною схемою :

- частина дебіторської заборгованості оформлюється авальованими векселями дебіторів, що для них мотивується зниженням ціни партії продукції відносно рівня внутрішнього комерційного кредитування та компенсації витрат на авалювання векселів;

- отримані векселі імпортером враховуються в банку –резиденті та виставляються через нього на інкасацію, при цьому на період погашення векселів банк надає імпортеру грошовий кредит на суму векселів – мінус дисконт врахування векселів;

- грошові кошти надходять в активи балансу банка як видача короткострокового кредиту;

- дисконт врахування векселю враховується як додаткові витрати імпортера на сплату процентів банку за надання вексельного кредиту та виконан-ня послуг інкасації;

Сума кредиту та сума додаткових витрат розраховуються за формулами:

(3.3)

(3.3)

(3.4)

(3.4)

де  - коефіцієнт частини дебіторської заборгованості

- коефіцієнт частини дебіторської заборгованості

, оформленої у вигляді вексельної заборгованості;

, оформленої у вигляді вексельної заборгованості;

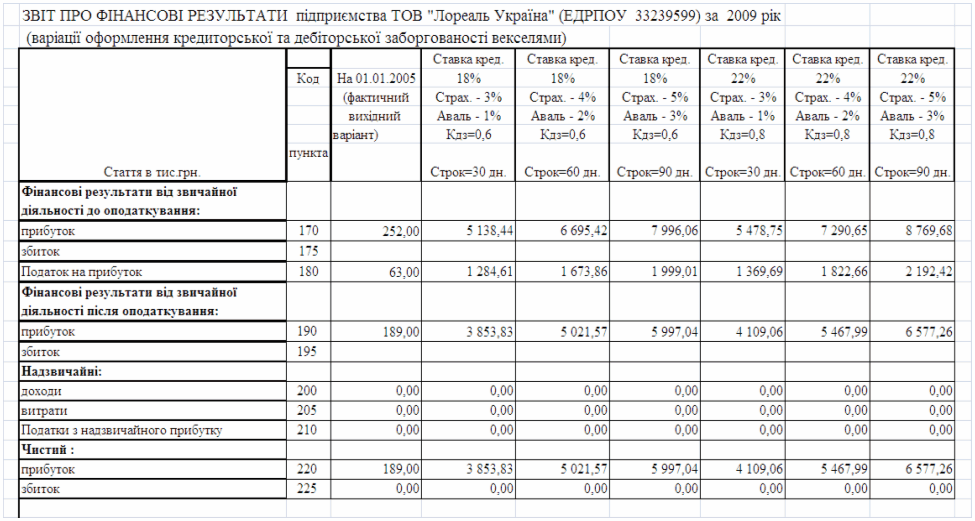

Отримання кредитних грошей та зниження дебіторської заборгованості дозволяє підвищити показники ліквідності та платоспроможності ТОВ «Лореаль Україна». Оптимальні параметри вексельного кредитування розраховуються при варіаційних розрахунках за системою показників математичної моделі (формули 3.1 –3.4) із застосуванням ПЕОМ, при цьому фактичний варіант показників діяльності ТОВ «L’Oreal Ukraine»у 2009 році використовується як вихідний варіант, відносно якого розраховуються варіанти прогнозованого виграшу застосування вексельних схем розрахунків.

Висновки до розділу 3

Менеджери українських фірм вважають найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 – 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма – експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 – 30% від “спот” ціни ринку (негайної оплати при отриманні товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма імпортер іде на внутрішній комерційний кредит – авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів – свого боргу експортеру –нерезиденту та боргів з боку покупців-резидентів.

В дипломній роботі розглянута діяльність такої торгово-посередницької фірми ТОВ “L’Oreal Ukraine” та запропоновані управлінські рішення по виходу з ситуації “двох боргів” за допомогою впровадження вексельного обігу і рефінансування оборотного капіталу на період відстрочки платежу врахуванням векселів в комерційних банках (вексельне кредитування).

Для оптимізації показників схем розрахунків по зовнішньоекономічним торгово-посередницьким операціям ТОВ «L’Oreal Ukraine»в дипломній роботі проведена побудова алгоритму управлінського рішення по впровадженню векселів на обох етапах торгово-посередницької операції .

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик експортера та відповідне зниження контрактної ціни поставки товарів) запропонований при наступних умовах контракту :

- надання імпортером авальованого банком імпортера простого векселя зі строком пред’явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

- поставка продукції на умовах CIP (Фрахт/перевезення та страхування оплачені до) – вказанаого митного складу імпортера в Україні ;

- розмитнення та продаж оптових партій продукції імпортером фірмам України з наданням їми авальованих векселів зі строком погашення до 60 днів;

- форфейтинг (продаж) отриманих векселів форфейтинг-фірмі(банку) в Україні за 90 % від суми на право отримання коштів по строку погашення векселя, тобто отримання вексельного кредиту;

- сплата отриманих коштів для погашеня векселя, наданого експортеру -нерезиденту.

У випадку, якщо оплата імпортованої партії здійснюється авальованими банком векселями імпортера – резидента на момент поставки імпортованої партії продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове вексельне перекредитування в банку –нерезиденті під заставу векселів, які обліковуються банком з дисконтом. Повернення суми кредиту експортер-нерезидент поручає за рахунок інкасації авальованих банком-резидентом векселів банком – нерезидентом, який одночасно видає грошовий кредит експортеру-нерезиденту негайно по обліку векселів.

Ця операція дозволяє експортеру в контракті йти на зниження ціни поставки партії експортованої продукції за алгоритмом :

- ціна партії при негайній оплаті;

- ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку-нерезиденті;

- ціна страхування для некомпенсованої частини дисконту врахування векселів в банку нерезиденті;

Застосування векселів на другому етапі зовнішньоекономічної операції ТОВ «L’Oreal Ukraine»– продаж імпортованої партії оптовикам з наданням вістрочки сплати, тобто комерційного кредитування (дебіторська заборгованість) – запропоновано виконуватися за наступною схемою :

- частина дебіторської заборгованості оформлюється авальованими векселями дебіторів, що для них мотивується зниженням ціни партії продукції відносно рівня внутрішнього комерційного кредитування та компенсації витрат на авалювання векселів;

- отримані векселі імпортером враховуються в банку –резиденті та виставляються через нього на інкасацію, при цьому на період погашення векселів банк надає імпортеру грошовий кредит на суму векселів – мінус дисконт врахування векселів;

- грошові кошти надходять в активи балансу банка як видача короткострокового кредиту;

- дисконт врахування векселю враховується як додаткові витрати імпортера на сплату процентів банку за надання вексельного кредиту та виконання послуг інкасації;

Як показали результати модельних розрахунків при запровадженні запропонованого алгоритму вексельних розрахунків ТОВ «L’Oreal Ukraine»з кредиторами-експортерами :

- коефіцієнт зниження матеральних витрат в залежності від варіацій параметрів розрахунків знаходиться в діапазоні 0,94 - 0,968, тобто загальний виграш на ціні становить 3,2 – 6 %;

- за рахунок великого обсягу реалізації таке зниження обсягів матеріальних витрат у торгово- посередницькі фірмі приводить до переходу фірми у 2009 році з рівня прибутку 189,0 тис.грн. до зони значної прибутковості + 3,6 – 6,6 млн.грн. (в залежності від реалізації параметрів розрахункової зони варіації);

Одночасно, як показує спільний аналіз модифікованих балансів і звітів про фінансові результати ТОВ „ L’Oreal Ukraine” та даних розрахунків змін показників фінансового стану:

- застосування вексельних розрахунків в дебіторській заборгованості та кредитування банком отриманих векселів приводить до виходу підприємства з зони кризового стану по покриттю запасів ;

- при впровадженні вексельних схем розрахунків рентабельність власного капіталу з рівня 3,65% (2009 рік) зростає до рівней рентабельності 110 – 120%, що суттєво зміцнює власний капітал та перспективи розвитку фірми;

- норматив абсолютної ліквідності підвищується з рівня 0,024 (2009) до рівней 0,39-0,46 (при нормативному значенні 0,2-0,35);

Таким чином, запропонована в дипломному проекті схема впровадження вексельної форми розрахунків при проведенні торгово-посередницьких зовнішньоекономічних операцій ТОВ „ L’Oreal Ukraine” з імпорту продукції та перепродажу її на внутрішньому ринку дає суттєвий економічний виграш ї може бути рекомендована для реального впровадження.

ВИСНОВКИ

Досліджене у дипломному проекті Товариство з обмеженою відповідальністю «L’Oreal Ukraine» є українським імпорто-орієнтованим підприємством з 100% іноземним капіталом, засноване у кінці 2004 року нерезидентом - концерном «L’Oreal» (Франція) для реалізації продукції концерну в Україні.

Група L'Oreal відома насамперед розробками в областях косметики, дерматології й фармацевтики. Близько 81 % від її загальних продажів доводиться на сектор косметики, включаючи фарбу для волосся, засоби по догляду за волоссями й шкірою, декоративну косметику, парфумерію, засоби особистої гігієни. Продукція групи L'Oreal позиціонована в 5 основних сегментах:

1) Luxury Products Division

2) Professional Products Division

3) Active Cosmetics Department

4) Consumer Products Division

5) The Body Shop

Одним із сегментів продукції групи L'Oreal є елітна косметика та парфумерія (L'Oreal Luxury Products), який є предметом досліджень дипломного проекту, яка представлена наступними торговими марками концерну:

- L’OREAL PARIS;

- GIORGIO ARMANI;

- LANCOME;

- YVES SAINT LAURENT;

- BIOTHERM;

- VICTOR@ROLF;

- CACHAREL;

- HELENA RUBINSHTEIN;

- DIESEL;

- RALHP LAUREN.

Luxury походить від латинського слова Luxus, що означає відхилення, twist. Відповідно, Luxury - це розрив між чимсь повсякденним, звичайним і екстраординарним

Головна мета підрозділу LUX укладається в постійній підтримці цього розриву, цієї різниці між звичайним і «мрією» - у брендах, продуктах, технологічних інноваціях, сервісі, комунікації.

Як показує аналіз результатів розрахунків динаміки росту активів підприємства та фінансових результатів діяльності в ТОВ «L’Oreal Ukraine»:

- при зростанні обсягів активів балансу у 2009 році відносно 2007 року на +476,6%, обсяг чистих валових доходів від реалізації продукції зріс у 2009 році відносно 2007 року на +1122,9%, що відповідає «золотому правилу» інтенсивного росту економіки підприємства;

- при зростанні обсягів чистих валових доходів від реалізації продукції у 2009 році відносно 2007 року на +1122,9%, обсяг собівартості продукції у 2009 році відносно 2007 року зріс на +1130,7%, а, відповідно, обсяг валового прибутку від реалізації 2009/2007 зріс на +1020,6% та обсяг чистого прибутку після оподаткування 2009/2007 зменшився на -44,5%, що не відповідає «золотому правилу» інтенсивного росту економіки підприємства.

Аналіз показників ліквідності, фінансової стійкості, ділової активності та рентабельності діяльності ТОВ «L’Oreal Ukraine» виявляє у ТОВ «L’Oreal Ukraine»є наступні проблеми діяльності:

- показник абсолютної (негайної) ліквідності, який забезпечується обсягом готівкових грошей в касі та на розрахунковому рахунку, в 10 разів нижчий рівня стійкої ліквідності підприємства, тобто підприємство має проблеми з поточною платоспроможністю;

- рентабельність власного акціонерного капіталу підприємства по чистому прибутку після оподаткування з рівня 36,5% -70,0% у 2007 - 2008 році різко знизилась до рівня 3,65% у 2009 році при ринковій доходності капіталу в Україні у 2009 році 22,0 -24,0% річних (по ринковій доходності безризикових державних облігацій ОВДП), що робить підприємство інвестиційно непривабливим акцінерного капіталу засновника «Лореаль»(Франція).

- у 2009 році при розширенні мережі дистрибуції продукції різко зросли запаси імпортованої продукції з рівня 0,6млн.грн. (2008) до рівня 14,4 млн.грн. за рахунок зростання кредиторської заборгованості ТОВ «L’Oreal Ukraine» перед товарним кредитором «L’Oreal»(Франція) з 7,5 млн.грн. до 28,1 млн. грн., при цьому у підприємства наступив період кризового рівня стійкості по покриттю запасів, який можна ліквідувати або різким нарощенням статутного капіталу з фактичного рівня 165 тис.грн. до заявленого концерном «L’Oreal»(Франція) рівня у 26,5 млн.грн., які станом на кінець 2009 року були не внесені, або різким підвищенням прибутковості діяльності ТОВ «L’Oreal Ukraine» та зростанням рівня власного капіталу за рахунок капіталізації прибутку;

- при зростанні обсягів реалізації продукції у 2009 році на 15 -20% зменшиласть оборотність характерних агрегатів активів та відповідно зросли періоди перетворення товарної маси в грошову форму, що приводить до ризику порушення законодавчої норми у 90 днів на повне завершення розрахунків по ЗЕД операціям.

Таким чином, економічна діагностика поточного фінансового стану підприємства ТОВ «L’Oreal Ukraine» виявила необхідність дослідження формування витрат та доходів фірми на всіх етапах торгово-посередницьких операцій та проведення оптимізації формування цін покупки продукції при імпорті та продажу на внутрішньому ринку України.

Проведений в дипломному дослідженні аналіз процесу імпортування ТОВ «L’Oreal Ukraine» косметично-парфумерної продукції з Європи від заводів концерну «L’Oreal»(Франція) показав, що схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях імпорту виконується за найбільш ризикованим для імпортера механізмом 50-100% передоплати банківським переказом замовленої партії товару при наступних умовах контракту:

- надання експортером (концерн «L’Oreal»(Франція)) банківської гарантії платоспроможності імпортеру (страхування переказу);

- кредитування імпортера (ТОВ «L’Oreal Ukraine») в банку для фінансування банківського переказу експортеру;

- оформлення гарантії оптовими покупцями майбутньої покупки імпортуємого товару перед банком імпортера для отримання кредиту імпортером (ТОВ «L’Oreal Ukraine»);

- 50- 100% передоплата банківським переказом товарної партії продукції;

- поставка продукції на умовах DAF чи СІР – на митний склад на кордоні України, або на митний склад в місті внутри України, вказаному імпортером у контракті.

Основні ризики схеми контракту для імпортера (ТОВ «L’Oreal Ukraine»):

а) непоставка продукції експортером чи поставка неповної партії продукції та фінансові претензії всіх ланок гарантерів та кредиторів;

б) фальсифікація гарантійного листа банка експортера та відсутність страхового захисту від непоставки продукції експортером;

в) поставка продукції експортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

г) зміна попиту на ринку (зниження внутрішньої ціни на імпортовану продукцію) та перевищення строків надходження виручки за продану імпортовану продукцію;

д) зміна курсу національної валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті.

Менеджери українських фірм вважають найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 – 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма – експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 – 30% від “спот” ціни ринку (негайної оплати при отриманні товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма імпортер іде на внутрішній комерційний кредит – авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів – свого боргу експортеру –нерезиденту та боргів з боку покупців-резидентів.

В дипломній роботі запропоновані управлінські рішення по виходу торгово-посередницької фірми ТОВ “L’Oreal Ukraine” з ситуації “двох боргів” за допомогою впровадження вексельного обігу на обох етапах торгово-посередницької операції і рефінансування оборотного капіталу на період відстрочки платежу врахуванням векселів в комерційних банках (вексельне кредитування).

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик експортера та відповідне зниження контрактної ціни поставки товарів) запропонований при наступних умовах контракту :

- надання імпортером авальованого банком імпортера простого векселя зі строком пред”явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

- поставка продукції на умовах CIP ( Фрахт/перевезення та страхування оплачені до) – вказанаого митного складу імпортера в Україні ;

- розмитнення та продаж оптових партій продукції імпортером фірмам України з наданням їми авальованих векселів зі строком погашення до 60 днів;

- форфейтинг (продаж) отриманих векселів форфейтинг-фірмі(банку) в Україні за 90 % від суми на право отримання коштів по строку погашення векселя, тобто отримання вексельного кредиту;

- сплата отриманих коштів для погашеня векселя, наданого експортеру -нерезиденту.

У випадку, якщо оплата імпортованої партії здійснюється авальованими банком векселями імпортера – резидента на момент поставки імпортованої партії продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове вексельне перекредитування в банку –нерезиденті під заставу векселів, які обліковуються банком з дисконтом. Повернення суми кредиту експортер-нерезидент поручає за рахунок інкасації авальованих банком-резидентом векселів банком – нерезидентом, який одночасно видає грошовий кредит експортеру-нерезиденту негайно по обліку векселів.

Ця операція дозволяє експортеру в контракті йти на зниження ціни поставки партії експортованої продукції за алгоритмом :

- ціна партії при негайній оплаті;

- ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку-нерезиденті;

- ціна страхування для некомпенсованої частини дисконту врахування векселів в банку нерезиденті;

Застосування векселів на другому етапі зовнішньоекономічної операції ТОВ «L’Oreal Ukraine»– продаж імпортованої партії оптовикам з наданням вістрочки сплати, тобто комерційного кредитування (дебіторська заборгованість) – запропоновано виконуватися за наступною схемою :

- частина дебіторської заборгованості оформлюється авальованими векселями дебіторів, що для них мотивується зниженням ціни партії продукції відносно рівня внутрішнього комерційного кредитування та компенсації витрат на авалювання векселів;

- отримані векселі імпортером враховуються в банку –резиденті та виставляються через нього на інкасацію, при цьому на період погашення векселів банк надає імпортеру грошовий кредит на суму векселів – мінус дисконт врахування векселів;

- грошові кошти надходять в активи балансу банка як видача короткострокового кредиту;

- дисконт врахування векселю враховується як додаткові витрати імпортера на сплату процентів банку за надання вексельного кредиту та виконання послуг інкасації.

Як показали результати модельних розрахунків при запровадженні запропонованого алгоритму вексельних розрахунків ТОВ «L’Oreal Ukraine»з кредиторами-експортерами :

- коефіцієнт зниження матеральних витрат в залежності від варіацій параметрів розрахунків знаходиться в діапазоні 0,94 - 0,968, тобто загальний виграш на ціні становить 3,2 – 6 %;

- за рахунок великого обсягу реалізації таке зниження обсягів матеріальних витрат у торгово- посередницькі фірмі приводить до переходу фірми у 2009 році з рівня прибутку 189,0 тис.грн. до зони значної прибутковості + 3,6 – 6,6 млн.грн. (в залежності від реалізації параметрів розрахункової зони варіації);

Одночасно, як показує спільний аналіз модифікованих балансів і звітів про фінансові результати ТОВ „ L’Oreal Ukraine” та даних розрахунків змін показників фінансового стану:

- застосування вексельних розрахунків в дебіторській заборгованості та кредитування банком отриманих векселів приводить до виходу підприємства з зони кризового стану по покриттю запасів ;

- при впровадженні вексельних схем розрахунків рентабельність власного капіталу з рівня 3,65% (2009 рік) зростає до рівней рентабельності 110 – 120%, що суттєво зміцнює власний капітал та перспективи розвитку фірми;

- норматив абсолютної ліквідності підвищується з рівня 0,024 (2009) до рівней 0,39-0,46 (при нормативному значенні 0,2-0,35);

Таким чином, запропонована в дипломному проекті схема впровадження вексельної форми розрахунків при проведенні торгово-посередницьких зовнішньоекономічних операцій ТОВ „ L’Oreal Ukraine” з імпорту продукції та перепродажу її на внутрішньому ринку дає суттєвий економічний виграш ї може бути рекомендована для реального впровадження.

СПИСОК ПОСИЛАНЬ

1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із змінами і доповненнями, внесеними Законами України станом від 4 червня 2009 року N 1451-VI, ОВУ, 2009 р., N 49, ст. 1645. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=92-2002%..

2. Господарський кодекс України від 16 січня 2003 року N 436-IV(діє з 01.01.2004). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=436-2003%..

3. Закон України « Про ратифікацію Протоколу про вступ України до Світової організації торгівлі» від 10 квітня 2008 року N 250-VI. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=250-2008%..

4. Закон України “Про Митний тариф України” N 2371-III від 5 квітня 2001 року // Із змінами і доповненнями, внесеними Законами України станом від 31 травня 2009 року N 1109-V. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2371-2001%..

5. Закон України “ Про зовнішньоекономічну діяльність” від 16 квітня 1991року N 959-XII /Із змінами і доповненнями, внесеними Законами України станом від 10 квітня 2008 року N 253-VI. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=959-1991%..

6. Закон України «Про ліцензування певних видів господарської діяльності» від 1 червня 2000 року N 1775-III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 994-V. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1775-2000%..

7. Закон України „Про оподаткування прибутку підприємств” від 22 травня 1997 р. N 283/97-ВР // Із змінами і доповненнями, внесеними Законами України станом змін від 21 серпня 2009 року N 1608-VI. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=283/97-1997%..

8. Закон України „Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом змін від 22 грудня 2009 року N 1782-VI. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=168/97-1997%..

9. Закон України «Про Державний бюджет України на 2009 рік» від 26 грудня 2008 рокуN 835-VI // Із змінами і доповненнями, внесеними Законами України станом від 17 березня 2009 року N 1131-VI. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=835-2008%..

10. Закон України “ Про Державний бюджет України на 2008 рік та про внесення змін до деяких законодавчих актів України ” від 28 грудня 2007 року № 107-VI // Із змінами і доповненнями, внесеними Законами України станом від 12 грудня 2008 року N 659-VI. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=107-2007%..

11. Міжнародна Торгівельна палата - “ІНКОТЕРМС - Офіційні правила тлумачення торговельних термінів” (редакція 2000 року) - Видання МТП N 560, Введені в дію з 01.01.2000 р. // "Урядовий кур'єр", N 63, 3 квітня 2000 р., "Урядовий кур'єр", N 68, 10 квітня 2002 р.

12. Про затвердження Положення про вантажну митну декларацію // Кабінет Міністрів України, Постанова від 9 червня 1997 р. N 574 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 26 травня 2004 року N 675). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=574-1997%..

13. Перелік документів, необхідних для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України // Постанова КМУ від 01 лютого 2006 р. № 80. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=80-2006%..

14. Порядок проведення митного оформлення товарів, що вивозяться залізничним транспортом, з використанням загальної вантажної митної декларації //Наказ ДМСУ від 2 червня 2003 року N 380 (Із змінами і доповненнями, внесеними наказами ДМСУ станом від 15 липня 2004 року N 522). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=380-2003%..

15. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезені (пересиланні) товарів на митну територію Україну //Постанова КМУ від 01.10.97р. №1104.

– [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1104-1997%..

16. Про затвердження Порядку справляння митними органами ввізного (вивізного) та особливих видів мита під час митного оформлення товарів, що переміщуються через митний кордон України // Наказ Держмитслужби від 23.01.2006 № 30. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=30-2006%..

17. Про затвердження Інструкції про порядок заповнення вантажної митної декларації // Наказ Державної митної служби України від 9 липня 1997 року N 307 ( Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 3 липня 2006 року N 550). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=307-1997%..

18. “Женевская Конвенция, устанавливающая единообразний закон о переводом и простом векселе” (1930 г. о единообразном Законе о переводном и простом векселе от 07.06.30 г.) N 358 (ДЛЯ УКРАИНЫ: 06.01 2000 г ). – [Електронний ресурс “Законодавство України» – Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”], 2010

19. КОНВЕНЦІЯ,якою запроваджено Уніфікований закон про переказні векселі та прості векселі //ДАТА ПІДПИСАННЯ: 07.06.30 р. ,ДАТА ПРИЄД-НАННЯ УКРАЇНОЮ: 06.07.99 р. , ДАТА НАБУТТЯ ЧИННОСТІ УКРАЇНОЮ: 06.01.2000 р. - [Електронний ресурс “Законодавство України» – Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”], 2010

20. МТП “Уніфіковані правила та звичаї для документарних акредитивів” (редакція 1993 р., публікація Міжнародної Торговельної Палати N 500). – [Електронний ресурс “Законодавство України» – Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”], 2010

21. МЕЖДУНАРОДНЫЕ ПРАВИЛА ПО ИНКАССО* // (редакция 1995 года, публикация Международной торговой палаті № 522. – [Електронний ресурс “Законодавство України» – Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”], 2010

22. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності" // Наказ Мінфіна України № 87 від 31.03.1999((Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 25 вересня 2009 року N 1125) - [Електронний ресурс “Законодавство України» – Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”], 2010

23. Положення (стандарт) бухгалтерського обліку 2 "Баланс" // Наказ Мінфіна України № 87 від 31.03.1999 (Із змінами і доповненнями, внесеними

наказами Міністерства фінансів України станом від 25 вересня 2009 року N 1125) – [Електронний ресурс “Законодавство України» – Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”], 2010

24. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати” // Наказ Мінфіна України № 87 від 31.03.1999((Із змінами і доповненнями, внесеними наказами Міністерства фінансів України станом від 25 вересня 2009 року N 1125) - [Електронний ресурс “Законодавство України» – Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”], 2010

25. “Про типові платіжні умови зовнішньоекономічних договорів (контрактів) і типові форми захисних застережень до зовнішньоекономічних договорів контрактів), які передбачають розрахунки в іноземній валюті” // КАБІНЕТ МІНІСТРІВ УКРАЇНИ І НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ ПОСТАНОВА від 21 червня 1995 р. N 444. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=444-1995%..

26. Про переказування коштів у національній та іноземній валюті на користь нерезидентів за деякими операціями //Постанова Правління Національного банку України від 30 грудня 2003 року N 597 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 17 червня 2004 року N 270). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=N597-2003%..

27. Положення про оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання //Постанова Правління НБУвід 5 березня 2003 року N 82 (Із змінами і доповненнями,внесеними постановами Правління НБУстаном на 12 листопада 2003 року N 493). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=N82-2003%..

28. Порядок проведення митного оформлення товарів, що вивозяться залізничним транспортом, з використанням загальної вантажної митної декларації //Наказ Державної митної служби Українивід 2 червня 2003 року N 380 (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 15 липня 2004 року N 522). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=M380-2003%..

29. Порядок митного оформлення автотранспортних засобів, що здійснюють міжнародні перевезення // Наказ Державної митної служби України від 10 листопада 2000 року N 637 / (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 19 вересня 2001 року N 619). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=M637-2003%..

30. Про затвердження Порядку підтвердження відомостей про фактичне вивезення товарів за межі митної території України // Державна митна служба, Державна податкова адміністрація Наказ / Порядок, від 21.03.2002р. № 163/121. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=M163-2002%..

31. Про затвердження Положення про форму зовнішньоекономічних договорів (контрактів) // Наказ Мінекономіки та з питань європейської інтеграції від 06.09.2001, №201. – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=201-2001%..

32. Про вдосконалення механізму бюджетного відшкодування податку на додану вартість за операціями з експорту продукції // Постанова КМУ від 1 березня 2002 р. N 243 (Із змінами і доповненнями, внесеними постановою Кабінету Міністрів України станом від 26 березня 2008 року N 251). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=243-2002%..

Про затвердження форми податкової декларації та Порядку її запов-нення і подання //Наказ Державної податкової адміністрації України від 30 травня 1997 року N 166 (Із змінами і доповненнями, внесениминаказами Дер-жавної податкової адміністрації України станом від 28 квітня 2009 року N 221).

– [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=П166-1997%..

34. Про затвердження переліку видів діяльності, на які поширюються норми статті 81 Закону України "Про податок на додану вартість" // Постанова КМУ від21 січня 2009 р. N 23(Із змінами і доповненнями, внесеними поста-новами Кабінету Міністрів України станом від 1 липня 2009 року N 648). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=23-2009%..

35. Порядок ведення реєстру отриманих та виданих податкових накладних // наказ Державної податкової адміністрації України від 30 червня 2005 р. N 244 ( Із змінами і доповненнями, внесеними наказами Державної податкової адміністрації України станом від 26 жовтня 2009 року N 582). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=П244-2005%..

36. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при імпорті товарів на митну територію України // Постанова КМУ від1 жовтня 1997 р. N 1104 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України від 21 листопада 2007 року N 1344). – [Електронний ресурс “Законодавство України» на Інтернет-сайті ВРУ] – режим доступу http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=1104-1997%..

37. Дорофієнко В. – Про деякі аспекти економічних наслідків приєднання України до СОТ// Економіст - №8 – 2007.// стор.66-70.

38. Зовнішньоекономічна діяльність : Навчальний посібник для студ. вищих навчальних закладів/ Ред. І.І. Дахно. - К.: Центр навчальної літератури, 2006. - 360 с.

39. Козик В. В. Міжнародні економічні відносини: Навчальний посібник/ В.В. Козик, Л.А. Панкова, Н.Б. Даниленко. - 6-те вид., стер. . - К.: Знання, 2006. - 407 с.

40. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. -520с.

41. Крамаренко Г. О. Фінансовий аналіз і планування. – Київ: Центр навчальної літератури, 2003. – 224 с.

42. Крисоватий А.І., Десятнюк О.М. Податкова система. Посібник. – Тернопіль, Видавництво: Карт-бланш, 2004, - 331 с.

43. Логистика, эффективность и риски внешнеэкономических операций/ К.В. Захаров, В.П. Бочарников, В.В. Липовский. - 2-е изд., доп.. - К.: Эльга: Ника-Центр, 2004. - 260 с.

44. Менеджмент зовнішньоекономічної діяльності. Підручник / За ред. О.А. Кириченка. — К.: Знання, 2005. — 493 с.

45. Міжнародний менеджмент: Навчальний посібник для студ. вищих навчальних закладів/ В.С. Білозубенко, О.В. Озаріна, А.А. Семенов; Ред. О.Б. Чернега. - К.: Центр навчальної літератури, 2006. - 592 с.

46. Митний кодекс України та нормативно-правові акти, що регулюють його застосування: Збірник документів/ Упоряд. П.В. Пашко. - К.: Знання, 2004. - 1173 с.

47. Філіпенко А. С. Світова економіка. – К.: Либідь, 2001. – 582 с.

48. http://WWW MD Office - довідковий Інтернет-сайт по зовнішньоеко-номічній діяльності "НПО Поверхность", 1999-2007.

49. http://www.customs.gov.ua - офіційний Інтернет-сайт Державної митної служби України.

50. http://www.UKRstat.gov.ua - Офіційний сайт Державного комітета статистики України.

51. http://www.loreal.com – Офіційний Інтернет-сайт концерну L’oreal Paris, 2010.

52. http://www.smida.gov.ua - Офіційний сайт Державного комісії з цінних паперів та фондового ринку України.

Додаток А

Баланси ТОВ „L’Oreal Ukraine” за 2007 -2009 роки

Додаток Б

Звіти про фінансові результати діяльності ТОВ „L’Oreal Ukraine” у 2007 – 2009 роках

Додаток В

Результати розрахунків показників фінансового стану ТОВ «L’Oreal Ukraine»

Таблиця В.1

Таблиця В.2

Таблиця В.3

Тавлиця В.4

Додаток Д

Таблиця Д.1

Варіаційні розрахунки зниження матеріальних витрат при запровадженні вексельної форми розрахунків з експортерами-нерезидентами (кредиторська заборгованість по імпорту на зовнішньоекономічному етапі)

Продовження табл.Д.1

Таблиця Д.2

Варіаційні розрахунки підвищення прибутковості при запровадженні вексельної форми розрахунків з експортерами-нерезидентами (кредиторська заборгованість) та дебіторами-резидентами на внутрішньому ринку

Продовження табл.Д.2

Додаток Е

Таблиця Е.1

Розраховані по варіаціям модифіковані баланси ТОВ „L’Oreal Ukraine”

Продовження табл.Е.1

Таблиця Е.2

Модифіковані форми звітів про фінансові результати ТОВ „L’Oreal Ukraine” при впровадженні вексельних форм розрахунків (прогноз)

ДИПЛОМНА РОБОТА

на тему: „Організація діяльностї зовнішньоторговельної фірми”

(на прикладі ТОВ «L’Oreal Ukraine»)

за напрямом „Менеджмент”

Міністерство освіти та науки України

Дніпропетровський національний університет

Факультет міжнародної економіки

Кафедра менеджменту

Затверджую

Зав. кафедри менеджменту

____________________________ “__”______________2010 р.

Завдання

на дипломну роботу (проект) студентові

________________________________________________________________

(прізвище, ім’я, по батькові)

1. Тема дипломної роботи (проекту)

„Організація діяльностї зовнішньоторговельної фірми”

(на прикладі ТОВ «L’Oreal Ukraine»)

Затверджена наказом ректора від „___” ___________ 200__ р. № ___

2. Строк здачі студентом закінченої роботи (проекту)

_______________________________________________________________

3. Цільова установка та вихідні дані до роботи (проекту)

Мета роботи - розробка пропозицій по підвищенню ефективності зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ).

Об’єкт дослідження - дочірнє підприємство з 100% іноземною інвестицією концерна «L’Oreal»(Франція) – ТОВ «L’Oreal Ukraine» (м.Київ) та його представництво у м.Дніпропетровську.

Предмет дослідження - зовнішньоекономічна діяльність ТОВ «L’Oreal Ukraine»(м.Київ).

4. Перелік графічного матеріалу:

а) Результати динаміки показників балансу та звіту про фінрезультати;

б) Результати аналізу показників фінансового стану;

в) Схеми існуючої організації зовнішньоекономічних операцій;

г) Схеми пропонуємих удосконалень схем зовнішньоекономічних операцій.

5. Зміст дипломної роботи (проекту) (перелік питань за кожним розділом):

а) Розділ 1 - проведення теоретичного аналіза сутності та законодавчого поля регулювання зовнішньоекономічної діяльності підприємств в Україні;

б) Розділ 2 - виконання аналізу зовнішньоекономічної діяльності ТОВ «L’Oreal Ukraine»(м.Київ) у 2007 -2009 роках та економічної діагностики впливу ЗЕД на показники діяльності та фінансовий стан підприємства;

в) Розділ 3 - ідентифікація основних проблем в ЗЕД ТОВ «L’Oreal Ukraine»(м.Київ) та розробка пропозицій по підвищенню ефективності його ЗЕД.

6. Календарний план виконання роботи (проекту)

| № з/п | Назва етапів дипломної роботи (проекту) | Строк виконання етапів роботи (проекту) | |

| За планом | Фактично | ||

| 1 | 2 | 3 | 4 |

| 1. | Огляд та аналіз літератури по темі диплому, формування списку посилань | ||

| 2. | Написання розділу 1 – «Теоретичні засади зовнішньоекономічної діяльності підприємств в Україні» | ||

| 3. | Написання розділу 2 – «Аналіз стану зовнішньоекономічної діяльності ТОВ «L’OREAL UKRAINE"»» | ||

| 4. | Написання розділу 3 – «Шляхи підвищення ефективності організації зовнішньоекономічної діяльності ТОВ “L’OREAL UKRAINE”» | ||

| 5. | Формування висновків | ||

| 6. | Оформлення роботи для захисту | ||

8. Дата видачі завдання „___”_______________200__р.

Керівник дипломної роботи (проекту)_____________________________

(прізвище, ініціали, підпис)

Завдання прийняв до виконання

студент-дипломник

АНОТАЦІЯ

Дипломна робота на тему:

„Організація діяльностї зовнішньоторговельної фірми”

(на прикладі ТОВ «L’Oreal Ukraine»)

на 95 стор., 2 табл., 30 рис., перелік 52 джерел посилань, 6 додатків на 19 стор.

Робота присвячена питанням оптимізації схеми впровадження вексельної форми розрахунків при проведенні торгово-посередницьких зовнішньоекономічних операцій ТОВ „L’Oreal Ukraine ” з імпорту косметично-парфумерної продукції концерну «L’Oreal» (Франція) та перепродажу її на внутрішньому ринку України.

Отримані результати можуть бути корисними для менеджерів підприємств при управлінні зовнішньоекономічною діяльністю в умовах обмежень обігових коштів та часу на цикл зовнішньоекономічної угоди.

Науковий керівник дипломної роботи ____________ (ПІБ)

Дипломант _____________(ПІБ)

THE SUMMARY

Degree work on a subject:

„ Organization the foreign trade activities of firm ”

(On an example LLC « L'Oreal Ukraine »)

On 95 pages, 2 tab., 30 fig., list 52 sources of the links, 6 applications on 19 pages.

The work is devoted to questions of optimization the circuit of introduction in the bill form of accounts at realization the trade-intermediary external economic operations LLC „ L'Oreal Ukraine ” of import the cosmetic and perfumery production of the concern „ L'Oreal ” (France) and resale it on a home market in Ukraine.

The received results can be useful to the managers of the enterprises at management the foreign trade activities in conditions of restriction the turnaround means and time for a cycle of the external economic contract.

The scientific chief of degree work ____________ (F. name)

The executor of the diplom _____________ (F.name)

ЗМІСТ

ВСТУП

РОЗДІЛ 1 СУТНІСТЬ ЗОВНІШНЬОТОРГІВЕЛЬНОЇ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ПОСЕРЕДНИЦЬКОГО ПІДПРИЄМСТВА

1.1 Форми зовнішньоторгівельної комерційної діяльності торгово -посередницьких підприємств