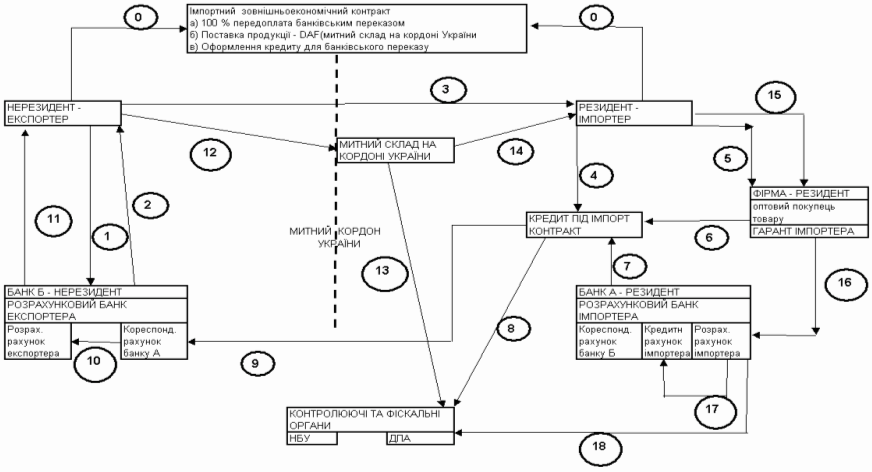

Проведений в дипломному дослідженні аналіз імпортування ТОВ «L’Oreal Ukraine»косметично-парфумерної продукції з Європи від заводів концерну «L’Oreal»(Франція) показав, що схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях імпорту виконується за найбільш ризикованим для імпортера механізмом 50-100% передоплати банківським переказом замовленої партії товару при наступних умовах контракту (див. рис.2.16):

- надання експортером (концерн «L’Oreal»(Франція)) банківської гарантії платоспроможності імпортеру (страхування переказу);

- кредитування імпортера (ТОВ «L’Oreal Ukraine») в банку для фінансування банківського переказу експортеру;

- оформлення гарантії оптовими покупцями майбутньої покупки імпортує мого товару перед банком імпортера для отримання кредиту імпортером (ТОВ «L’Oreal Ukraine»);

- 100% передоплата банківським переказом товарної партії продукції;

- поставка продукції на умовах DAF чи СІР – митний склад на кордоні України, або митний склад в місті внутри України, вказаному імпортером у контракті;

1) Етап 0 - Заключення зовнішньоекономічного договору (100% передоплата перерахуванням коштів в банк нерезидента-експортера);

2) Етап 1,2,3 – отримання експортером документальної гарантії свого банку по платоспроможності на суму контракту та надання гарантії імпортеру;

2) Етап 4,5,6,7 - Заключення договору з комерційним банком (під заставу партії імпортуємих товарів(гарантійний лист банку імпортера) + гарантію оптового покупця за підприємство-імортер ще на одну суму партії імпорту, яку оптовий покупець-резидент покупає по угоді у імпортера) на видачу кредиту та перерахування суми в банк нерезидента (час Т0).

Рис.2.16. Схема операцій при імпортному контракті на умовах 100% передоплати банківським переказом при його страхуванні письмовою гарантією банка експортера

3) Етап 8 - Поставка імпортного контракта на облік в комерційному банку ( виконання терміну поставки товару на митний кордон України – не більше 90 днів з дня переоплати);

4) Етап 9,10,11 – Перерахування коштів банківським переказом на коррахунок банку імпортера в банку експортера, перерахування коштів на розрахунковий рахунок експортера та повідомлення банку експортеру про надходження коштів;

5) Етап 12,13 - Фактична поставка товару на митний кордон України

( Тпост=Т0+ΔТ1), де DТ1<=90 днів, повідомлення про надходження продукції в фіскальні органи;

6) Етап 14 – Розмитнення та доставка товару на склад підприємства з митного поста та підготовка до продажу (Тпрод=Тпост+DТ2), де DТ2<=2 днів

7) Етап 15,16 - Оптовий продаж партії товару за заздалегідь підготовленими контрактами для рознічного продажу з дебіторською заборгованістю, тобто строк отримання коштів за проданий товар :

Тгрош=Тпрод +DТ3, де DТ3<=15 днів

8) Етап 17 - Повернення комерційному банку кредита, сплата процентів за кредит та комісійних за валютообмінну операцію (отримані гривні на валюту кредиту):

9) Етап 18 – Сплата можливих штрафів за порушення строків контракту

10) Доход від імпортної операції становитиме

11) Основні ризики схеми контракту для імпортера :

а) непоставка продукції експортером чи поставка неповної партії продукції та фінансові претензії всіх ланок гарантерів та кредиторів;

б) фальсифікація гарантійного листа банка експортера та відсутність страхового захисту від непоставки продукції експортером;

в) поставка продукції експортером в строки більше нормативу в 90 днів та штрафні санкції фіскальних органів України;

г) зміна попиту на ринку (зниження внутрішньої ціни на імпортовану продукцію) та перевищення строків надходження виручки за продану імпортовану продукцію;

д) зміна курсу національної валюти та додаткові витрати на конвертації виручки в національній валюті на погашення банківського кредиту в іноземній валюті;

Менеджери українських фірм вважають найбільш вигідною формою розрахункової операції при імпорті - сплату банківським переказом через 60 – 75 днів після отримання товару, тобто сплату частиною коштів, отриманих після реалізації імпортованих товарів. Помилкою в цьому є те, що фірма – експортер при названій формі оплати контракту підвищує ціни за рахунок надання комерційного кредиту та додаткового ризику несвоєчасного отримання оплати на 20 – 30% від “спот” ціни ринку (негайної оплати при отриманні товару).

Додатково, при реалізації імпортного товару на вітчизняному ринку, за рахунок низької платоспроможності фірм, фірма імпортер іде на внутрішній комерційний кредит – авансовий відпуск імпортних товарів покупцям на умовах відстрочки сплати (через механізм дебіторської заборгованості) та стає заложницею двох боргів – свого боргу експортеру –нерезиденту та боргів з боку покупців-резидентів.

В дипломній роботі розглянута діяльність такої торгово-посередницької фірми ТОВ “L’Oreal Ukraine” та запропоновані управлінські рішення по виходу з ситуації “двох боргів” за допомогою впровадження вексельного обігу і рефінансування оборотного капіталу на період відстрочки платежу врахуванням векселів в комерційних банках (вексельне кредитування).

Дата: 2019-05-29, просмотров: 311.