Нині у світовій банківській практиці інтегрований підхід до управління активами і пасивами банку більшістю фахівців визнано єдиним раціональним способом управління, здатним забезпечити виживання банку у висококонкурентному ринковому середовищі. За сучасних умов підвищеної волатильності фінансових ринків і зростання загального рівня ризиковості саме цей підхід найефективніший [51].

Незалежно від того, якого підходу до управління активами та пасивами дотримується банк, перед менеджментом неминуче постає важливе питання: чи мають величина та структура зобов'язань впливати на напрями розміщення активів?

Традиційний підхід до вирішення проблеми полягає в об'єднанні джерел фінансування. Згідно з таким методом управління структура зобов'язань не впливає на вибір напрямів розміщення активів, усі кошти розглядаються як єдиний ресурсний потенціал банку без урахування особливостей різних видів зобов'язань. Завдання керівництва банку – визначити пріоритетні напрями розміщення активів, що розглядаються як незалежна величина.

Перевагою методу об'єднання джерел фінансування є простота й доступність його практичного застосування, а головним недоліком – виникнення проблем з ліквідністю. Ризик ліквідності зростає, якщо зв'язки між активами та зобов'язаннями не враховуються. Намагаючись вибрати найприбутковіші напрями вкладення ресурсів, банк може видати довгострокові кредити, які фінансуються за рахунок короткострокових депозитів. Така трансформація з великою ймовірністю призводить до підвищення рівня ризику ліквідності.

Якщо менеджмент банку вирішить застрахуватися від підвищення рівня ризику ліквідності і з цією метою розглядатиме високоліквідні активи як пріоритетний напрям розміщення коштів, йому доведеться відмовитися від одержання максимально можливого прибутку для акціонерів банку.

Альтернативний підхід до управління структурою активів і зобов'язань банку базується на поділі джерел фінансування. Сутність методу полягає у встановленні відповідності між конкретними видами таких джерел і напрямами використання ресурсного потенціалу. Частина ресурсів, сформована за рахунок мінливих джерел, таких як вклади до запитання, залишки на розрахункових рахунках клієнтів, одержані позики «овернайт», має вкладатися в короткострокові кредити та цінні папери. Кошти, одержані зі стабільних джерел, таких як строкові вклади, депозити, можуть бути спрямовані на видачу довгострокових кредитів і придбання облігацій.

Застосовуючи метод поділу джерел фінансування, менеджмент банку має ретельно стежити за розмірами сум і строками різних видів зобов'язань і увідповіднювати до них структуру активів. З огляду на потребу постійно балансувати між структурою пасивів та активів зазначений метод стає вельми трудомістким, а отже, ускладнюється практичне його застосування. Іншим недоліком є можливе зменшення доходів банку, спричинене відмовою від прибуткового вкладення коштів, якщо не існує відповідного джерела фінансування. Перевага цього методу полягає у зниженні ризику незбалансованої ліквідності, оскільки потреба в ліквідних засобах у будь-який час може бути передбачена [53].

Метод поділу джерел фінансування набув практичного поширення в період керування банками через пасиви. Встановлення контролю над структурою та стабільністю зобов'язань дає змогу формувати депозитну базу згідно з потребами щодо проведення активних операцій. З розвитком фінансових ринків головна перевага методу поділу джерел, яка полягає в зниженні ризику ліквідності, втратила своє значення. Банки дістали можливість у будь-який час залучати ліквідні кошти на міжбанківському ринку.

У міжнародній банківській практиці застосовують інтегрований підхід до управління, який включає методи об'єднання та поділу джерел фінансування і забезпечує більшу гнучкість ід час управління активами та зобов'язаннями банку.

При управлінні ризиком процентних ставок менеджмент банку має вирішити такі завдання [33]:

– досягти цільового рівня чистої процентної маржі, спреду, стабілізації чистого процентного доходу;

– передбачити рух процентних ставок, визначити тенденції ринку;

– встановити процентні ставки за залученими та наданими коштами, визначити динамічну структуру активів і пасивів на підставі геп-аналізу та дюрації;

– використовувати засоби хеджування.

Перевагою інтегрованого підходу є можливість отримання максимального прибутку за прийнятного рівня ризику, а також реалізація зваженого підходу до управління ліквідністю завдяки точнішому визначенню потреби в ліквідних коштах. Такий підхід до управління потребує застосування багатьох складних методів і прийомів та високого рівня кваліфікації банківських менеджерів, що часто перешкоджає його впровадженню у практику роботи українських банків.

Інструментарій управління активами та пасивами включає інформаційні системи, моделі планування, аналіз і оцінку сценаріїв, системи прогнозування, фінансові огляди та спеціальні звіти. Відтак УАП охоплює практично всі сфери фінансового управління банком, такі як стратегічне та середньострокове планування, оперативне управління, включаючи аналіз і контроль, управління прибутком і ризиками, формування аналітичного інструментарію.

Довгострокове управління активами і пасивами оцінюється конкуренто-спроможним рівнем прибутку на активи (ROA) та прибутку на капітал (ROE). Оперативне управління активами і пасивами зорієнтоване на щоденне управління банківським балансом. У цьому аспекті головними показниками ефективності застосування УАП є процентний прибуток, чиста процентна маржа або прибуток на акцію. Невіддільними складниками процесу стають контроль та управління фінансовими ризиками, передусім ризиком відсоткових ставок, валютним ризиком і ризиком незбалансованої ліквідності.

Щодо управління активами і пасивами загальні стратегії управління фінансовою діяльністю банку реалізуються через систему аналітичних моделей і методів управління.

В дипломній роботі розроблений один з можливих комплексних підходів до побудови системи управління залученими коштами комерційного банку за підходами ризик-менеджменту, побудований на побудові економетричної моделі по цільовій функції – нормативна дивідендна дохідність статутного капіталу.

Під економетричною моделлю розуміють рівняння регресії, яке встановлює кількісне співвідношення між дивідендною доходністю статутного капіталу банка і відносною структурою залучених коштів, при цьому вважається що принцип конкуренції банківського ринку приводить до вирівнювання відсоткових ставок для різних видів депозитів в банках України.

Аналіз формування дивідендної доходності статутного капіталу банка за допомогою економетричних методів включає [45]: з’ясування чинників, що можуть впливати на розмір доходів; формування масиву статистичної інформації; знаходження регресійних залежностей (побудова регресійних моделей); економічна інтерпретація моделей і практичне використання.

В якості вхідних параметрів дослідження, згідно з доступними для дослідження агломератами балансів банків, публікуємих щомісячно на Інтернет-сайті Асоціації комерційних банків України [81] застосовуються:

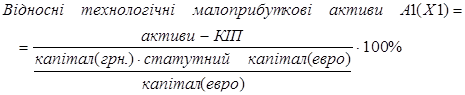

Х1 – Частка технологічних (основні засоби, дебіторська заборгованість, нараховані відсотки) та малоприбуткових (каса, коррахунок в НБУ) активів, віднесених до поточного рівня статутного капіталу банку, %;

Х2 – Частка низькоприбуткових міжбанківських кредитів, віднесених до поточного рівня статутного капіталу банку, %;

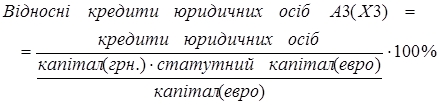

Х3 – Частка високоприбуткових кредитів юридичним особам, віднесених до поточного рівня статутного капіталу банку, %;

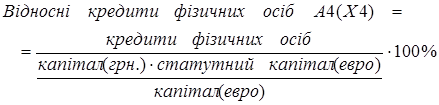

Х4 – Частка високоприбуткових кредитів фізичним особам, віднесених до поточного рівня статутного капіталу банку, %;

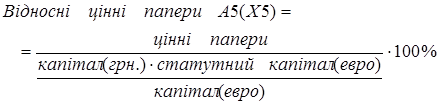

Х5 – Частка високоприбуткових цінних паперів, віднесених до поточного рівня статутного капіталу банку, %;

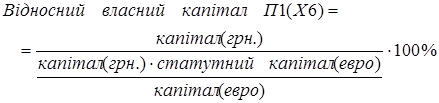

Х6 – Частка безплатного власного капіталу (статутний +фонди + прибуток), віднесених до поточного рівня статутного капіталу банку, %;

Х7 – Частка низьковартісних залучених коштів до запитання фізосіб, віднесених до поточного рівня статутного капіталу банку, %;

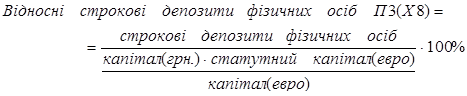

Х8 – Частка високовартісних залучених строкових депозитів фізосіб, віднесених до поточного рівня статутного капіталу банку, %;

Х9 – Частка низьковартісних залучених коштів до запитання юридосіб, віднесених до поточного рівня статутного капіталу банку, %;

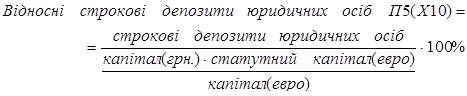

Х10 – Частка високовартісних залучених строкових депозитів юридосіб, віднесених до поточного рівня статутного капіталу банку, %;

Х11 – Частка платних технологічних пасивів (дебіторська заборгованість, власні ЦП, відсотки за депозити), віднесених до поточного рівня статутного капіталу банку, %;

В якості вихідної функції Y досліджується параметр:

Y – Приведена до річної норми прибутковість (дивідендна доходність) статутного капіталу, % на рік.

В розробленій моделі, для того, щоб можна було порівнювати банки з різними статутними капіталами на протязі певного інтервалу часу (чи один банк зі статутним капіталом, що змінюється кожен місяць) переходимо до відносних (зведених) величин, тобто величин віднесених до статутного капіталу.

(3.10)

(3.10)

(3.11)

(3.11)

(3.12)

(3.12)

(3.13)

(3.13)

(3.14)

(3.14)

(3.15)

(3.15)

(3.16)

(3.16)

(3.17)

(3.17)

(3.18)

(3.18)

(3.19)

(3.19)

(3.20)

(3.20)

(3.21)

(3.21)

(3.22)

(3.22)

На основі наведених даних спостережень будуються лінійна одновимірні Y=f(X1) та багатовимірні Y=f (X1, X2, X3) регресійні моделі, яка встановлює залежність доходності статутного капіталу банку  від суми показників статей залученого платного капіталу ресурсів

від суми показників статей залученого платного капіталу ресурсів  , (

, (  , n – кількість періодів, що розглядаються) в і-тий період [48].

, n – кількість періодів, що розглядаються) в і-тий період [48].

Одновимірна лінійна регресійна модель представляється як:

, (3.23)

, (3.23)

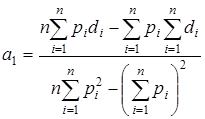

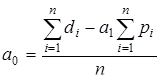

де – постійна складова доходу (початок відліку);

– коефіцієнт регресії;

– коефіцієнт регресії;

– відхилення фактичних значень доходу

– відхилення фактичних значень доходу  від оцінки (математичного сподівання)

від оцінки (математичного сподівання)  середньої величини доходу в і-тий період.

середньої величини доходу в і-тий період.

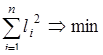

Існують різні способи оцінювання параметрів регресії. Найпростішим, найуніверсальнішим є метод найменших квадратів[48]. За цим методом параметри визначаються виходячи з умови, що найкраще наближення, яке мають забезпечувати параметри регресії, досягається, коли сума квадратів різниць між фактичними значеннями доходу та його оцінками є мінімальною, що можна записати як

. (3.24)

. (3.24)

Відмітимо, що залишкова варіація (3.24) є функціоналом  від параметрів регресійного рівняння:

від параметрів регресійного рівняння:

(3.25)

(3.25)

За методом найменших квадратів параметри регресії і є розв’язком системи двох нормальних рівнянь [48]:

, (3.26)

, (3.26)

.

.

Розв’язок цієї системи має вигляд:

, (3.27)

, (3.27)

.

.

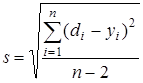

Середньоквадратична помилка регресії, знаходиться за формулою

, (3.28)

, (3.28)

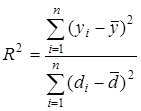

Коефіцієнт детермінації для даної моделі

(3.29)

(3.29)

повинен дорівнювати:  >0,75 – сильний кореляційний зв’зок, 0,36> >0,75 – кореляційний зв’язок середньої щільності; <0,36 – кореляційній зв’язок низької щільності [48].

>0,75 – сильний кореляційний зв’зок, 0,36> >0,75 – кореляційний зв’язок середньої щільності; <0,36 – кореляційній зв’язок низької щільності [48].

Кореляційно-регресійне дослідження одномірної функції рентабельності статутного капіталу ROE та рентабельності власного капіталу ROEK (статутний + резерви + фонди + прибуток) від питомої ваги цих недепозитних агрегатів в валюті пасивів балансу показало (рис. П. 1 – П. 5 Додатку П):

– зниження питомої ваги статутного капіталу в валюті балансу веде до зростання фінансового важелю залучених та запозичених коштів, які використовуються як засіб зароблення прибутку, власником якого є статутний капітал;

– зниження в структурі власного капіталу (статутний капітал+резерви+фонди+капіталізований прибуток) питомої ваги статутного капіталу, яке практикується АТЗТ «АК Промінвестбанк», значно підвищує показник ROE, але не приводить до зростання рентабельності активів, хоча в їх склад входить бесплатна частка власного капіталу;

– існує нелінійна функція рентабельності ROE від структурної частки власного капіталу, яка є статистично чіткою для перших 20‑ти банків БС України (рис. П. 1), але з розширенням вибірки (рис. П. 2, П. 3) статистичний зв’язок стає слабким.

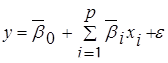

Лінійна багатовимірна модель (ЛБМ) Y=f (X1, X2, X3) має такий вигляд [68]

y=β0+ β1x1+ … + βpxp (3.30)

y – залежна змінна – ендогенна змінна

x1, x2…xp – залежні змінні – екзогенні змінні.

У зв’язку з тим, що економетрична модель обов’язково має випадкову помилку, модель (3.30) переписується у вигляді (3.31)

y=β0+ β1x1+ … + βpxp+ε (3.31)

де ε – випадкова помилка або перешкода.

Якщо після необхідних обчислень визначені чисельні значення коефіцієнтів β, то кажуть, що ми отримали оцінку коефіцієнтів моделі:  , тобто оцінкою коефіцієнта β є його чисельне значення b=

, тобто оцінкою коефіцієнта β є його чисельне значення b=  .

.

Якщо замінити у виразі (3.31) коефіцієнти моделі оцінками, то ми отримаємо такий вираз

(3.32)

(3.32)

Основними передумовами використання моделі (3.30–3.32), а такі моделі ще називаються регресійними багатовимірними моделями, є наступне:

1) M (ε)=0 математичне сподівання перешкоди равно 0;

2) перешкода взаємонезалежна із змінними cov (xi,  )=0

)=0

3) для 2‑х визначень перешкоди коефіцієнтів коваріації між ними також дорівнює 0 – cov

4) перешкода ε нормально розподілена величина з параметрами (0; 1) ε=N (ε, 0; 1)

5) від виміру до виміру дисперсія перешкоди не змінюється

П’ята властивість. носить спеціальну назву: гомоскедастичність (однорідність). Якщо умова 5) не виконана, то кажуть, що дисперсія має властивість гетероскедастичності.

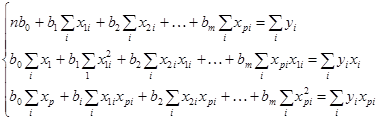

Чисельний аналіз регресійної моделі починають з того, що визначають значення регресійних коефіцієнтів β1… βр та коефіцієнтів β0, який має спеціальну назву – вільний член.

Регресійні коефіцієнти визначають за допомогою методів найменших квадратів.

(3.33)

(3.33)

Візьмемо частичні похідні по кожному з виразів, дорівняти їх і отримаємо систему рівнянь

Ця система рівнянь має спеціальну назву – нормальна система.

(3.34)

(3.34)

Невідомі у системі (3.34) – це коефіцієнти в0, в1…

х1, y1 – ми маємо внаслідок спостережень

в0, в1 – це коефіцієнти, які ми повинні визначити

n – кількість спостережень, вони нам завжди відомі.

Розрахунки багатовимірної лінійної регресійної моделі проведено за допомогою «електронних таблиць» EXCEL‑2000. Результати розрахунків наведені в табл. Е.1 – Е.4 Додатку Е.

Як видно з даних розрахунків табл. Е.1 – Е.4 Додатку Е, лінійні багатовимірні рівняння регресії описують наступні статистичні процеси:

1. Рівняння багатовимірної лінійної регресії:

а) 11‑параметрична модель «активи+пасиви АТЗТ «АК Промінвестбанк» (n=47).

б) 6‑параметрична модель «пасиви АТЗТ «АК Промінвестбанк» (n=47).

в) 11‑параметрична модель «активи+пасиви 4‑х банків» (n=191).

г) 6‑параметрична модель «пасиви 4‑х банків» (n=191).

2. Коефіцієнт детермінації для даних моделей:

а) Коефіцієнт детермінації R2 (11‑параметрична модель «активи+пасиви АТЗТ «АК Промінвестбанк») = 0,856 (n=47), сила регресійного зв’язка – високої щільності (більше 0,75).

б) Коефіцієнт детермінації R2 (6‑параметрична модель «пасиви АТЗТ «АК Промінвестбанк») = 0,616 (n=47), сила регресійного зв’язка – середньої щільності (0,36>  >0,75).

>0,75).

в) Коефіцієнт детермінації R2 (11‑параметрична модель «активи+пасиви 4‑х банків») = 0,877 (n=191), сила регресійного зв’язка – високої щільності (більше 0,75).

г) Коефіцієнт детермінації R2 (6‑параметрична модель «пасиви 4‑х банків») = 0,754 (n=191), сила регресійного зв’язка – високої щільності (більше 0,75).

3. Перевірку значущості регресійного рівня здійснюють за критерієм Фішера F. Якщо величина F буде більше Fтабл, то ми вважаємо, що наше рівняння значуще.

Згідно з таблицями критичних значень критерія Фішера:

– для багатовимірної (і=11) лінійної вибірки з n‑1=191 величин табличне значення Fтабл = 1,93 при рівні довірчої ймовірності Р=0,95 [48].

– для багатовимірної (і=6) лінійної вибірки з n‑1=47 величин табличне значення Fтабл = 2,31 при рівні довірчої ймовірності Р=0,95 [48].

Як видно з даних розрахунків (Додаток Е), проведених за допомогою «електронних таблиць» EXCEL‑2000, фактичні значення критерія Фішера для багатовимірних вибірок (і=6) з n‑1=47 величин та (і=11) з n‑1=191 величина становлять:

а) F (11‑параметрична модель «активи+пасиви АТЗТ «АК Промінвестбанк») = 19,526 (n=47)> 2,31 (табл. критерій Фішера);

б) F (6‑параметрична модель «пасиви АТЗТ «АК Промінвестбанк») = 10,981 (n=47)> 2,31 (табл. критерій Фішера);

в) F (11‑параметрична модель «активи+пасиви 4‑х банків») = 116,582 (n=191)> 1,93 (табл. критерій Фішера);

г) F (6‑параметрична модель «пасиви 4‑х банків») = 94,333 (n=191)> 1,93 (табл. критерій Фішера).

Тобто набагато перевищують мінімально-критеріальні значення по Фішеру і отримані регресійні багатовимірні рівняння є значущими.

Як показують результати аналізу, при впровадженні 11‑параметричної моделі («Активи+Пасиви») по відношенню до якості рішення по 6‑параметричній моделі («Пасиви») значення коефіцієнта детермінації R2 на вибірці помісячних даних для АТЗТ «АК Промінвестбанк» за 2004–2007 роки зростає з рівня 0,616 (середня сила зв’язку) до 0,856 (сильний кореляційний зв’язок).

Одночасно, як показують результати аналізу, при впровадженні 11‑параметричної моделі («Активи+Пасиви») по відношенню до якості рішення по 6‑параметричній моделі («Пасиви») значення коефіцієнта детермінації R2 на вибірці помісячних даних для 4‑х банків (АТЗТ «АК Промінвестбанк», БАНК «Приватбанк», БАНК «Укрсоцбанк», БАНК «Державний Укрексімбанк» за 2004–2007 роки зростає з рівня 0,754 (сильний кореляційний зв’язок) до 0,877 (сильний кореляційний зв’язок).

Отримані регресійні рівняння можуть бути використані для якісного аналізу депозитної політики банку, тобто оцінки впливу структури активів та пасивів на рентабельність статутного капіталу банку ROE. При цьому найбільш цінним методологічним підхідом до описаного процесу моделювання для менеджменту банка є використання інформації не тільки по власному банку, а з допомогою нормованого приведення масштабів банків – також і інформації по іншим банкам банківської системи України.

Сутністний аналіз отриманих кореляційно-регресійних моделей по досліджуємому АТЗТ «АК Промінвестбанк» показує:

– найбільш ефективним в депозитній політиці банку з точки зору зростання ROE є підвищення структурної частки поточних депозитів юридичних осіб, що потребує мінімальних витрат на обслуговування операцій (особливо з використанням автоматизованих систем «Клієнт-банк») та має найменшу ставку витрат (0,5% річних);

– в той же час підвищення структурної частки поточних депозитів фізичних осіб потребує значних витрат на обслуговування операцій з незначними сумами, що потребує значних вкладень на їх автоматизацію (банкомати, POS – термінали), хоч також має найменшу ставку витрат (0,5% річних);

– ефективним в депозитній політиці банку з точки зору зростання ROE є підвищення структурної частки строкових депозитів юридичних осіб, які мають значні одиничні суми, потребують мінімальних витрат на обслуговування операцій та має ставку депозитних витрат на 1,0 –1,5% річних нижче у порівнянні з строковими депозитами фізичних осіб;

– в той же час підвищення структурної частки строкових депозитів фізичних осіб є нагально необхідним з точки зору переміщення значних джерел вільних коштів в Україні 2004–2008 років до населення, що потребує значних витрат на обслуговування численних операцій з незначними сумами та потребує значних вкладень на їх автоматизацію (банкомати, POS – термінали), при цьому вартість строкових депозитів фізичних осіб є найвищою серед джерел депозитів.

Таким чином, політика екстенсивного зростання валюти балансу банку АТЗТ «АК Промінвестбанк» у 2004–2007 роках та розширення його інфра-структури з точки зору акціонерів, для яких єдиним значимим показником ефективності депозитної політику залучення банком коштів юридичних та фізичних осіб є рентабельність статутного капіталу ROE, тобто доходність капіталу, вкладеного в акції банку, – не є ефективною, оскільки разом з політикою впровадження переорієнтації банку з переважно юридичних клієнтів в сторону ощадного банку для фізичних осіб ROE зменшився з рівня 16,2% за 2005 рік до рівня 8,7% за 2007 рік, тобто дохідність акцій банку стала практично в 2 раза нижче ринкової доходності інвестиційного капіталу в Україні.

Практична цінність отриманих результатів дипломного дослідження полягає в наданні службі депозитного менеджменту АТЗТ «АК Промінвестбанк» нових комплексних рішень та підходів по аналізу ефективності політики застосування фінансового важеля зростання рентабельності статутного капіталу за рахунок залучених та запозичених коштів юридичних та фізичних осіб, які доцільно застосувати для корегування стратегічних напрямків в структурі депозитної політики банку.

Висновки

Проведене дипломне дослідження мало метою теоретичне обгрунтування важливості визначення алгоритму управління залученням ресурсів(пасивів) у юридичних та фізичних осіб, розкриттю діючої практики залучення коштів в АТЗТ «АК Промінвестбанк», а також пошуку напрямків удосконалення розвитку програмних моделей управління оптимальністю структури залучених коштів в комерційному банку.

Для досягнення поставленої мети в дипломній роботі вирішені такі завдання:

- досліджено сутність та класифікацію ресурсної бази комерційного банку, як структурний розподіл коштів на власний капітал, залучені кошти юридичних та фізичних осіб у вигляді поточних та строкових депозитів, запозичені кошти у інших комерційних банків та Національного банку України у вигляді короткострокових та довгострокових кредитів;

- досліджено структуру залучених коштів в АТЗТ «АК Промінвестбанк», її динаміку у 2004–2007 роках та порівняльні особливості структур залучених коштів в інших комерційних банках першої групи рейтингу НБУ;

- розглянуто процес функціонування та управління залученими коштами в АТЗТ «АК Промінвестбанк»;

- проведено аналіз діючої практики управління залученими коштами в комерційних банках розвинутих країн світу;

- проведена розробка регресійної багатовимірної математичної моделі розрахунку впливу структури пасивів комерційного банку на рентабельність його роботи;

- на основі розрахунків побудованої моделі запропоновано шляхи удосконалення оптимальної структури залучених коштів в АТЗТ «АК Промінвестбанк» для підвищення рівня рентабельності роботи банку.

Як показують результати аналізу, досліджуємий банк АТЗТ «АК Промінвестбанк» станом на 01.01.2008 року займає 2‑е місце в банківській системі України по обсягам залучених коштів юридичних осіб (10,786 млрд. грн.) та 4‑е місце по обсягам залучених коштів фізичих осіб (10,172 млрд. грн.), при цьому ці обсяги в 1,5 раза (для коштів юридичних осіб) та в 2,2 раза (для коштів фізичних осіб) менші, ніж у лідера БС України – АКБ «Приватбанк».

Порівняння показників відношення залучених коштів до власного капіталу в найбільших банках України станом на 01.01.2008 року показало, що цей показник для АТЗТ «АК Промінвестбанк» дорівнює 7,81, при рівні показника у лідера БС України АКБ «Приватбанк» – 6,5 та максимальному значенні в інших банках 1–2 групи рейтингу НБУ до 7,0. Таким чином, потенціал власного капіталу банку в АТЗТ «АК Промінвестбанк» для залучення коштів юридичних та фізичних осіб використано у максимально високому ступені для БС України, що значно підвищує ризик функціонування банку.

Спільний аналіз дозволив виявити наступні тенденції внутрішнього розвитку АТЗТ «АК Промінвестбанк» та вплив зовнішнього конкурентного середовища банківської системи України на частку, яку займає банк на ринку банківських капіталів та послуг в Україні.

Так за 2004–2007 роки у АТЗТ «АК Промінвестбанк»:

а) абсолютний обсяг валюти балансу збільшився з 10,6 млрд. грн. до 26,1 млрд. грн., тобто зріс в 2,46 раза. Але при цьому ринкова частка обсягу валюти балансу банка в загальному обсягу валюти баланса банківської системи України зменшилась з рівня 8,1% у 2004 році до рівня 4,46% у 2007 році, тобто зменшилась в 1,81 раза.

В результаті за обсягом валюти балансу банк за 4 роки перемістився з 3 місця в БС України на 6 місце;

б) абсолютний обсяг власного капіталу збільшився з 1,167 млрд. грн. до 2,683 млрд. грн., тобто зріс в 2,3 раза. Але при цьому ринкова частка обсягу власного капіталу банка в загальному обсягу власного капіталу банківської системи України зменшилась з рівня 6,29% у 2004 році до рівня 3,28% у 2007 році, тобто зменшилась в 1,71 раза.

В результаті за обсягом власного капіталу банк за 4 роки перемістився з 3 місця в БС України на 6 місце;

в) абсолютний обсяг поточних і строкових депозитів фізичних осіб збільшився з 3,466 млрд. грн. до 10,173 млрд. грн., тобто зріс в 2,93 раза. Але при цьому ринкова частка обсягу поточних і строкових депозитів фізичних осіб в загальному обсягу поточних і строкових депозитів фізичних осіб банківської системи України зменшилась з рівня 8,51% у 2004 році до рівня 6,3% у 2007 році, тобто зменшилась в 1,35 раза.

В результаті за обсягом поточних і строкових депозитів фізичних осіб банк за 4 роки перемістився з 3 місця в БС України на 4 місце;

г) абсолютний обсяг поточних і строкових депозитів юридичних осіб збільшився з 5,599 млрд. грн. до 10,786 млрд. грн., тобто зріс в 1,93 раза. Але при цьому ринкова частка обсягу поточних і строкових депозитів юридичних осіб в загальному обсягу поточних і строкових депозитів юридичних осіб банківської системи України зменшилась з рівня 11,93% у 2004 році до рівня 7,137% у 2007 році, тобто зменшилась в 1,67 раза.

В результаті за обсягом поточних і строкових депозитів юридичних осіб банк за 4 роки перемістився з 1 місця в БС України на 2 місце;

д) абсолютний обсяг чистого прибутку банку збільшився з 0,122 млрд. грн. до 0,234 млрд. грн., тобто зріс в 1,92 раза. Але при цьому ринкова частка обсягу чистого прибутку банку в загальному обсягу чистого прибутку банківської системи України зменшилась з рівня 9,31% у 2004 році до рівня 3,64% у 2007 році, тобто зменшилась в 2,55 раза.

В результаті за обсягом чистого прибутку банк за 4 роки перемістився з 2 місця в БС України на 7 місце;

е) рентабельність статутного капіталу банку(ROE) за рахунок стратегії капіталізації дивідендів в спеціальному фонді та постійному рівні статутного капіталу збільшилась з рівня 61,11% у 2004 році (5 рейтингове місце) до рівня 117,1% у 2007 році (1 рейтингове місце), тобто зросла в 1,92 раза. Але при цьому рентабельність активів банку (ROA) зменшилась з рівня 1,154% у 2004 році (55 рейтингове місце) до рівня 0,898% у 2007 році (45 рейтингове місце), що, за нормативами НБУ, характеризує банк як низькорентабельний.

Таким чином, фінансовий важель залучених коштів в АТЗТ «АТ Промінвестбанк» працює з високою ефективністю, але є значні резерви росту рентабельності статутного капіталу за рахунок підвищення рентабельності роботи активів банку.

Структура пасивів АТЗТ «АК Промінвестбанк» у 2006–2007 роках характеризується наступними показниками:

1. Структурна частка власного капіталу знаходиться на рівні 9,38% у 2006

році та знижується до рівня 8,94% у 2007 році;

2. Структурна частка запозичених коштів, представлених коштами інших банків та коштами від емісії депозитних сертифікатів, знаходиться:

– для коштів інших банків на рівні 1,14% у 2006 році та підвищується до рівня 2,45% у 2007 році;

– для коштів від емісії депозитних сертифікатів на рівні 0,15% у 2006 році та підвищується до рівня 0,51% у 2007 році;

3. Структурна частка залучених коштів юридичних та фізичних осіб займає основну частину пасивів банку, складаючись з агрегатів:

| Відносний рівень в% | 2006 | 2007 |

| поточні рахунки коштів бюджету та державних цільових фондів | 0,201 | 0,035 |

| вклади (депозити) мiсцевих бюджетiв | 0,367 | 1,185 |

| кошти суб'єктів господарювання на вимогу | 22,936 | 17,665 |

| короткостроковi вклади (депозити) суб'єктiв господарювання | 3,061 | 0,902 |

| довгостроковi вклади (депозити) суб'єктiв господарювання | 23,601 | 23,101 |

| нараховані витрати за коштами суб'єктів господарювання | 0,030 | 0,032 |

| кошти фізичних осіб на вимогу | 11,851 | 14,279 |

| короткостроковi вклади (депозити) фiзичних осiб | 14,716 | 10,131 |

| довгостроковi вклади (депозити) фiзичних осiб | 9,978 | 18,467 |

| нараховані витрати за коштами фізичних осіб | 0,133 | 0,152 |

| Кошти небанківських фiнансових установ, | 1,170 | 1,049 |

| РАЗОМ | 88,043 | 86,999 |

У 2007 році значно зросла частка довгострокових вкладів фізичних осіб +8,5% за рахунок зниження частки коштів юросіб на вимогу (-5,3%) та частки короткострокових депозитів юросіб (-2,1%).

Аналіз строковості залучених коштів в пасивах АТЗТ «АК Промінвестбанк» та, окремо, в зобов’язаннях за залученими та запозиченими коштами показав:

– пасиви строковістю більше 10 років представлені власним капіталом у частці 8,97% (2007 рік) від загального обсягу пасивів, при цьому із 2,683 млрд. грн. власного капіталу – 1,998 млрд. грн. вкладено в основні та нематеріальні активи банку, таким чином власний оборотний капітал банку станом на 01.01.2008 року становить 0,685 млрд. грн., тобто 2,63% від обсягу валюти балансу;

– найбільша частка в зобов’язаннях належить нестійкій групі депозитів на вимогу, тобто коштам на поточних рахунках юридичних та фізичних осіб (36,55% від обсягу зобов’язань в пасивах балансу), які є найбільш дешевою депозитною базою банку;

– короткострокові депозити юридичних та фізичних осіб тривалістю від 2 до 92 днів представлені часткою в 14,5% від обсягу зобов’язань в пасивах балансу;

– довгострокові депозити юридичних та фізичних осіб тривалістю від 93 днів до 1 року представлені часткою в 23,96% від обсягу зобов’язань в пасивах балансу;

– інвестиційні довгострокові депозити юридичних та фізичних осіб тривалістю від 1 року до 10 років представлені часткою в 25,98% від обсягу зобов’язань в пасивах балансу.

Аналіз динаміки показників структури процентних, комісійних та торгівельних доходів в АТЗТ «АК Промінвестбанк» у 2004–2008 роках та процентного спреду та операційної маржі в АТЗТ «АК Промінвестбанк» у 2004–2007 роках показав, що у 2006–2007 роках з підвищенням частки довгострокових депозитів фізичних осіб, які є відносно дорогою депозитною базою, показники операційної маржі та процентного спреду поступово знижуються.

В якості недепозитних джерел власних та запозичених коштів в АТЗТ «АК Промінвестбанк» в пасивах використовуються:

– власний оборотний капітал – 8,97% обсягів пасивів балансу;

– залучені кошти інших банків – 2,45% обсягів пасивів валюти балансу:

а) внутрішня структурна частка в доларах США становить від 79,6% у 2006 році до 69,2% у 2007 році;

б) внутрішня структурна частка в євро становить від 1,39% у 2006 році до 9,37% у 2007 році;

в) внутрішня структурна частка в гривнях США становить від 17,34% у 2006 році до 17,58% у 2007 році;

– залучені кошти від емісії боргових цінних паперів – депозитних сертифікатів в національній валюті – 0,51% обсягів пасивів валюти балансу.

Аналіз динаміки зростання абсолютних обсягів недепозитних джерел власних та запозичених коштів в АТЗТ «АК Промінвестбанк» у 2004–2007 роках показав, що:

– обсяги власного капіталу банка зросли з рівня 1,167 млрд. грн. у 2004 році до рівня 2,683 млрд. грн. у 2007 році (базовий темп росту 2007/2004 становить – 229,91%);

– обсяги запозичених коштів інших банків зросли з рівня 0,114 млрд. грн. у 2004 році до рівня 1,800 млрд. грн. у 2007 році (базовий темп росту 2007/2004 становить – 1577,2%);

– обсяги запозичених коштів в результаті емісії депозитних сертифікатів банка зросли з рівня 16,7 млн. грн. у 2004 році до рівня 170,95 млн. грн. у 2007 році (базовий темп росту 2007/2004 становить – 1019,0%);

Аналіз динаміки ланцюгового приросту абсолютних обсягів депозитних джерел залучених коштів в АТЗТ «АК Промінвестбанк» у 2004–2007 роках показав, що:

– темп ланцюгового приросту обсягів власного капіталу з рівня 17,24% у 2005/2004 роках поступово зріс до рівня 70,6% у 2007/2006 роках;

– темп ланцюгового приросту обсягів запозичених коштів інших банків з рівня 45,8% у 2005/2004 роках різко зріс до рівня 318,8% у 2007/2006 роках;

В той же час порівняльний аналіз динаміки зростання абсолютних обсягів депозитних джерел залучених коштів в АТЗТ «АК Промінвестбанк» у 2004–2007 роках показав, що:

– темп ланцюгового приросту обсягів залучених коштів фізичних осіб з рівня 55,6% у 2005/2004 роках поступово знизився до рівня 33,9% у 2007/2006 роках (базовий темп росту 2007/2004 становить – 293,4%);

– темп ланцюгового приросту обсягів залучених коштів фізичних осіб з рівня 34,5% у 2005/2004 роках різко знизився до рівня 3,3% у 2006/2005 роках та знову зріс до рівня 38,6% у 2007/2006 роках (базовий темп росту 2007/2004 становить – 192,65%);

Таким чином, АТЗТ «АК Промінвестбанк» поступово переорієнтовує політику традиційного депозитного залучення коштів пасивів в напрямку політики зростання частки запозичення коштів на міжбанківському ринку ресурсів.

Аналіз строковості запозичених коштів показує, що:

- 79,97% коштів банків залучено на термін від 3 до 6 місяців;

- 85,2% коштів депозитних сертифікатів залучено на строк більше 3 місяців, з них 28,34% залучено на строк від 2 до 3 років;

Аналіз повалютної структури запозичених коштів інших банків показує, що:

– структурна частка запозичених коштів інших банків в доларах США знизилась з рівня 79,6% у 2006 році до 69,2% у 2007 році;

– структурна частка запозичених коштів інших банків в євро зросла з рівня 1,4% у 2006 році до 9,4% у 2007 році, витіснивши долари США;

Таким чином, ресурсна політика запозичення коштів в АТЗТ «АК Промінвестбанк» характеризується:

- залученням не більше 3,0% недепозитних коштів від валюти пасивів;

- залученням, в основному, середньострокових валютних коштів на міжбанківському ринку для компенсації вимог клієнтів по фінансуванню імпортних операцій, при цьому значно зростає використання євро замість доларів США в розрахунках торгового обороту клієнтів банку;

- залученням середньо – та довгострокових коштів в національній валюті за допомогою депозитних сертифікатів, які відрізняються від депозитних вкладів відсутністю можливості їх дострокового погашення банком.

Проведений в дипломній роботі аналіз умов залучення депозитів дозволяє ідентифікувати основні інструменти конкурентного управління залученням депозитів в банківську систему, як:

- ставка залучення депозиту в залежності від валюти депозиту, строку залучення, режиму сплати відсотків, режиму сприяння особливим клієнтам, суми депозиту та інш.;

- строк залучення депозиту;

- мінімальна сума залучення депозиту;

- строковість сплати відсотків (авансова, щомісячна, щоквартальна, в кінці строку);

- наявність режиму довкладання коштів депозиту чи фіксована початкова сума депозиту;

- наявність режиму часткового зняття суми депозиту та режим нарахування відсотків у цьому випадку;

- наявність режиму кредитування вкладника під заставу депозиту на певну долю депозиту (не більше 50%);

- штрафні санкції за дострокове припинення договору депозиту (зменшення ставки нарахування відсотків та перерахування при розриві);

- прості чи складні відсотки (автоматичне зарахування відсотків до суми вкладу);

- постійна чи регулюєма ставка депозиту на протязі довгострокового депозиту;

- наявність режиму мультивалютності вкладу при сплаті відсотків по вкладу в іноземній валюті;

- наявність додаткових бонусно-виграшних програм при пролонгації депозита на наступний строк;

- наявність умов безкоштовної сплати комунальних платежів через банк при наявності в ньому депозиту на певну суму та певний строк;

- наявність умови видачі безплатної пластикової картки для отримання нарахованих відсотків через мережу банкоматів банку чи в любому відділенні банку.

Порівняльна оцінка цінової конкурентоспроможності АТЗТ «АК Промінвестбанк» на ринку залучення депозитів в Україні показала, що маркетингова політика пропозиції банківських депозитних послуг АТЗТ «АК Промінвестбанк» характеризується відносно середнім та низьким рівнями пропонуємих ставок депозитних ресурсів – ставок покупки ресурсів:

– в сегменті ринку банківських депозитних послуг конкурентні коефіцієнти привабливості АТЗТ «АК Промінвестбанк» в середньому становлять 66,62%;

– діапазон коефіцієнтів привабливості для різних видів вкладів знаходиться в діапазоні 40,0% –93,33%, тобто:

а) доходні ставки депозитів в банку знаходяться в серединих позиціях рейтингу, відповідно, ставки депозитів є непривабливими для клієнтів, але залучені ресурси є відносно «дешевими», ніж в інших банках;

б) банк застосовує середній рівень обмежувальних бар’єрів по мінімальній сумі вкладу відносно інших банків конкурентів, тобто є привабливим для клієнтів.

– конкурентні переваги на ринку депозитних послуг в АТЗТ «АК Промінвестбанк» на сучасному етапі забезпечуються політикою мінімізації ставок залучення депозитів та використання іміджу «надійного» та стабільного банку, як послуги додаткової банківської гарантії повернення депозиту;

– як показує аналіз, аналогічну стратегію використовує і самий великий банк України – АКБ «Приватбанк», який також вдало використовує психологію вкладників після скандального банкрутства великих комерційних банків Києва, Дніпропетровська та інших.

Депозитна політика зниження вартості залучених коштів фізичних та юридичних осіб за рахунок зниження ставок залучення коштів в АТЗТ «АК Промінвестбанк» привела в умовах жорсткої конкуренції на ринку залучення ресурсів в банківській системі України до зниження темпів зростання депозитної бази залучених коштів у 2007 році та до різкого зростання недепозитної бази запозичених коштів з міжбанківського ринку.

В проектній частині дипломної роботи запропоновані перспективні інструменти управління залученими коштами, які застосовуються у банках розвинутих країн світу, тобто:

– комплексне управління залученими коштами (пасивами) та активами з точки зору процентної маржі та ризику процентної маржі, пов’язаного з динамікою ставок на пасиви (ресурси) та невідповідною динамікою ставок на кредити (активи), а також часових розривів (гепів) у строках залучення пасивів (ресурсів) та строках розміщення активів;

– інструментарій управління оптимальною структурою залучених коштів з точки зору максимізації рентабельності роботи банку у вигляді кореляційно-регресійної моделі.

Порівняльний аналіз ефективності управлінням часовими геп-розривами в короткострокових активах та пасивах в АТЗТ «АК Промінвестбанк» станом на 01.01.2006 року та на 01.01.2007 року показав, що для короткострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають від'ємний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз зниження відсоткових ставок на пасиви та активи в короткостроковому періоді. При цьому у 2006 році величина кумулятивного від’ємного гепу для короткострокових періодів зросла практично в 10 разів за рахунок стратегії роботи в діапазоні строків активів та пасивів від 1 до 31 дня («короткі гроші»).

Порівняльний аналіз ефективності управлінням часовими геп-розривами в довгострокових активах та пасивах в АТЗТ «АК Промінвестбанк» станом на 01.01.2006 року та на 01.01.2007 року показує, що для довгострокових активів та пасивів часткові (в періодах) гепи (розрив між активами та пасивами) та кумулятивний геп мають додатний характер, тобто управління пасивами та активами, начебто, спрямоване на прогноз підвищення відсоткових ставок на пасиви та активи в довгостроковому періоді. При цьому у 2006 році величина кумулятивного від’ємного гепу для довгострокових періодів зросла практично в 4 рази за рахунок стратегії роботи в діапазоні строків активів та пасивів більше 365 днів («довгі гроші»).

Аналіз структури активів та пасивів в АТЗТ «АК Промінвестбанк», в той же час показує, що довгострокові кредити (строк більше 365 днів) у 2005–2006 роках зросли за рахунок масового іпотечного кредитування фізичних осіб, а пасивна база залучених ресурсів має, в основному, короткостроковий характер.

Таким чином, проведений аналіз показав, що менеджменту управління активами та пасивами в АТЗТ «АК Промінвестбанк» необхідна більш досконала модель управління активами та пасивами для приведення структури залучених коштів в більш оптимальний діапазон з точки зори максимізації рентабельності статутного капіталу (дивідендна дохідність).

При розробці в дипломному проекті перспективної математичної моделі для апарату управління структурою залучених коштів в комерційному банку в якості вхідних параметрів регресійної багатовимірної моделі Х1 – Х11, згідно з доступними для дослідження агломератами балансів банків, публікуємих щомісячно на Інтернет-сайті Асоціації комерційних банків України в дипломному проекті застосовані:

Х1 – Частка технологічних (основні засоби, дебіторська заборгованість, нараховані відсотки) та малоприбуткових (каса, коррахунок в НБУ) активів, віднесених до поточного рівня статутного капіталу банку, %;

Х2 – Частка низькоприбуткових міжбанківських кредитів, віднесених до поточного рівня статутного капіталу банку, %;

Х3 – Частка високоприбуткових кредитів юридичним особам, віднесених до поточного рівня статутного капіталу банку, %;

Х4 – Частка високоприбуткових кредитів фізичним особам, віднесених до поточного рівня статутного капіталу банку, %;

Х5 – Частка високоприбуткових цінних паперів, віднесених до поточного рівня статутного капіталу банку, %;

Х6 – Частка безплатного власного капіталу (статутний +фонди + прибуток), віднесених до поточного рівня статутного капіталу банку, %;

Х7 – Частка низьковартісних залучених коштів до запитання фізосіб, віднесених до поточного рівня статутного капіталу банку, %;

Х8 – Частка високовартісних залучених строкових депозитів фізосіб, віднесених до поточного рівня статутного капіталу банку, %;

Х9 – Частка низьковартісних залучених коштів до запитання юридосіб, віднесених до поточного рівня статутного капіталу банку, %;

Х10 – Частка високовартісних залучених строкових депозитів юридосіб, віднесених до поточного рівня статутного капіталу банку, %;

Х11 – Частка платних технологічних пасивів (дебіторська заборгованість, власні ЦП, відсотки за депозити), віднесених до поточного рівня статутного капіталу банку, %;

В якості вихідної функції досліджєний параметр Y – приведена до річної норми прибутковість (дивідендна доходність) статутного капіталу ROE, % на рік.

В розробленій моделі, для того, щоб можна було порівнювати банки з різними статутними капіталами на протязі певного інтервалу часу (чи один банк зі статутним капіталом, що змінюється кожен місяць) здійснений перехід до відносних (зведених) величин, тобто величин віднесених до статутного капіталу.

Отримані регресійні рівняння можуть бути використані для якісного аналізу депозитної політики банку, тобто оцінки впливу структури активів та пасивів на рентабельність статутного капіталу банку ROE. При цьому найбільш цінним методологічним підхідом до описаного процесу моделювання для менеджменту банка є використання інформації не тільки по власному банку, а з допомогою нормованого приведення масштабів банків – також і інформації по іншим банкам банківської системи України.

Сутністний аналіз отриманих кореляційно-регресійних моделей по досліджуємому АТЗТ «АК Промінвестбанк» показує:

– найбільш ефективним в депозитній політиці банку з точки зору зростання ROE є підвищення структурної частки поточних депозитів юридичних осіб, що потребує мінімальних витрат на обслуговування операцій (особливо з використанням автоматизованих систем «Клієнт-банк») та має найменшу ставку витрат (0,5% річних);

– в той же час підвищення структурної частки поточних депозитів фізичних осіб потребує значних витрат на обслуговування операцій з незначними сумами, що потребує значних вкладень на їх автоматизацію (банкомати, POS – термінали), хоч також має найменшу ставку витрат (0,5% річних);

– ефективним в депозитній політиці банку з точки зору зростання ROE є підвищення структурної частки строкових депозитів юридичних осіб, які мають значні одиничні суми, потребують мінімальних витрат на обслуговування операцій та має ставку депозитних витрат на 1,0-1,5% річних нижче у порівнянні з строковими депозитами фізичних осіб;

– в той же час підвищення структурної частки строкових депозитів фізичних осіб є нагально необхідним з точки зору переміщення значних джерел вільних коштів в Україні 2004–2008 років до населення, що потребує значних витрат на обслуговування численних операцій з незначними сумами та потребує значних вкладень на їх автоматизацію (банкомати, POS-термінали), при цьому вартість строкових депозитів фізичних осіб є найвищою серед джерел депозитів.

Таким чином, політика екстенсивного зростання валюти балансу банку АТЗТ «АК Промінвестбанк» у 2004–2007 роках та розширення його інфраструктури з точки зору акціонерів, для яких єдиним значимим показником ефективності депозитної політику залучення банком коштів юридичних та фізичних осіб є рентабельність статутного капіталу ROE, тобто доходність капіталу, вкладеного в акції банку, – не є ефективною, оскільки разом з політикою впровадження переорієнтації банку з переважно юридичних клієнтів в сторону ощадного банку для фізичних осіб ROE зменшився з рівня 16,2% за 2005 рік до рівня 8,7% за 2007 рік, тобто дохідність акцій банку стала практично в 2 раза нижче ринкової доходності інвестиційного капіталу в Україні.

Практична цінність отриманих результатів дипломного дослідження полягає в наданні службі депозитного менеджменту АТЗТ «АК Промінвестбанк» нових комплексних рішень та підходів по аналізу ефективності політики застосування фінансового важеля зростання рентабельності статутного капіталу за рахунок залучених та запозичених коштів юридичних та фізичних осіб, які доцільно застосувати для корегування.

Список використаних джерел

1. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» // від 7 грудня 2000 року №2121‑III (Із змінами і доповненнями, внесеними Законами України станом від від 16 листопада 2006 року №358‑V)

2. Закон України «Про Національний банк України» // від 20 травня 1999 року №679‑XIV (станом на 10.01. 2002 року №2922‑III)

3. Закон України «Про господарські товариства» // від 19 вересня 1991 року №1576‑XII (від 17 травня 2001 року №2409‑III)

4. ЗАКОН УКРАЇНИ «Про цінні папери та фондовий ринок» // від 23 лю-того 2006 року №3480‑IV

5. ЗАКОН УКРАЇНИ «Про Фонд гарантування вкладів фізичних осіб» від 20 вересня 2001 року 2740‑III

Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України // Постанова Правління Національного банку України від 15 вересня 2004 року №435

7. Методичні вказівки з інспектування банків «Система оцінки ризиків» // Постанова Правління НБУ від 15.03.2004 №104.

8. Методичні рекомендації щодо організації та функціонування систем ризик – менеджменту в банках України // Постанова Правління Національного банку України від 02.08.2004 №361

9. Правила бухгалтерського обліку доходів і витрат банків України // Постанова Правління Національного банку України від 18 червня 2003 року N255 // Законодавчо-довідкова система законодавства України WWW.LIGA-ZAKON.COM.UA, квітень 2006 року

10. Положення про регулювання Національним банком України ліквідності банків України // Постанова Правління Національного банку України від 26 вересня 2006 року №378

Положення про порядок здійснення банками України вкладних (депо-зитних) операцій з юридичними і фізичними особами // Постанова Правління Національного банку України від 3 грудня 2003 року №516 (Із змінами і допов-неннями, внесеними постановою Правління Національного банку України від 15 вересня 2004 року №437)

12. Положення про порядок видачі банкам банківських ліцензій, письмо-вих дозволів та ліцензій на виконання окремих операцій // Постанова Правління Національного банку України від 17 липня 2001 року №275 (Із змінами і до-повненнями, внесеними постановами Правління Національного банку України станом від 12 жовтня 2005 року №373)

13. Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17 червня 2004 року №280 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 6 березня 2006 року №76)

14. Положення про порядок формування обов'язкових резервів для банків України // Постанова Правління Національного банку України від 16 березня 2006 року №91

Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах // Постанова Правлін-ня Національного банку України від 12 листопада 2003 року №492 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 21 грудня 2005 року №485)

Про затвердження Інструкції про порядок складання та оприлюднення фінансової звітності банків України // Постанова Правління Національного бан-ку України від 7 грудня 2004 року №598 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України від 21 грудня 2005 року №484)

17. Про внесення змін до Методики розрахунку економічних нормативів регулювання діяльності банків в Україні // ПРАВЛІННЯ НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ ПОСТАНОВА від 11 квітня 2005 року №125 (Із змінами і доповненнями, внесеними постановою Правління Національного банку України від 22 грудня 2005 року №493)

Дата: 2019-05-29, просмотров: 362.