За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому числі: 135 банків (79,4% від загальної кількості діючих банків) – акціонерні товариства (з них: 91 банк (53,5%) – відкриті акціонерні товариства, 44 банки (25,9%) – закриті акціонерні товариства), 35 банків (20,6%) – товариства з обмеженою відповідальністю [81].

У 2006 року власний капітал (балансовий) банків збільшився на 70,0% і за станом на 01.01.2007 р. становив 43,3 млрд. грн.

За 2006 рік зобов’язання банків України збільшилися на 57,7% або на 108,7 млрд. грн. і на 01.01.2007 становили 297,2 млрд. грн., в т.ч. нерезиденти – 23,7% від зобов’язань.

Збільшення зобов`язань банків відбулось, в основному, за рахунок строкових вкладів (депозитів) інших банків та кредитів, що отримані від інших банків – на 40,2 млрд. грн. або в 2,5 разів, збільшення коштів фізичних осіб – на 33,5 млрд. грн. або на 46,2%, коштів суб’єктів господарювання – на 15,7 млрд. грн. або на 25,6%, кредитів, що отримані від міжнародних та інших фінансових організацій – на 4,8 млрд. грн. або в 2,4 рази, коррахунків інших банків – на 3,7 млрд. грн. або в 2 рази, цінних паперів власного боргу – на 3,3 млрд. грн. або в 2,2 рази, субординованого боргу – на 2,1 млрд. грн. або на 83,0%.

Зобов`язання банків мають таку структуру. Кошти Національного банку України складають 0,5% від загальної суми зобов’язань; коррахунки інших банків – 2,5%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 22,8%; кошти суб’єктів господарювання – 25,9%; кошти фізичних осіб – 35,7%; кошти небанківських фінансових установ – 2,5%; кошти бюджету та позабюджетних фондів – 0,6%; кредити, що отримані від міжнародних та інших фінансових організацій – 2,8%, цінні папери власного боргу – 2,1%; субординований борг – 1,6%; інші зобов`язання – 3,0%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 81,8 млрд. грн. або 77,2% від загальної суми вкладів, а кошти до запитання – 24,2 млрд. грн. або 22,8%. Кошти в національній валюті складають 53,8% від загальної суми коштів фізичних осіб.

Згідно рішення комісії НБУ з питань нагляду та регулювання діяльності банків [19], визначено такі граничні межі розміру активів для окремих груп банків банківської системи України на 2007 рік:

– група I: більше 5000 млн. грн.; – група II: більше 2000 млн. грн.;

– група III: більше 700 млн. грн.; – група IV: менше 700 млн. грн.

Таблиця 1.1. Групування банків на 2007 рік за розміром активів за станом на 01.12.2006 [19], (тис. грн.)

| N з/п | Назва банку | Активи |

| Група 1. | ||

| 1 | ПРИВАТБАНК | 31 556 790 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ (бувший АППБ «АВАЛЬ») | 26 174 268 |

| 3 | УКРСИББАНК | 21 118 102 |

| 4 | ПРОМІНВЕСТБАНК | 17 498 664 |

| 5 | УКРЕКСІМБАНК | 17 358 945 |

| 6 | УКРСОЦБАНК | 15 701 129 |

| 7 | ОТП БАНК (бувший РАЙФФАЙЗЕНБАНК УКРАЇНА) | 10 668 667 |

| 8 | ОЩАДБАНК | 10 472 989 |

| 9 | «НАДРА» | 9 654 333 |

| 10 | «ФІНАНСИ ТА КРЕДИТ» | 6 950 295 |

| 11 | КРЕДИТПРОМБАНК | 6 687 150 |

| 12 | «ФОРУМ» | 6 581 898 |

| 13 | БРОКБІЗНЕСБАНК | 6 431 775 |

| 14 | УКРПРОМБАНК | 6 176 224 |

| 15 | ПЕРШИЙ УКР. МІЖНАРОДНИЙ БАНК | 5 631 563 |

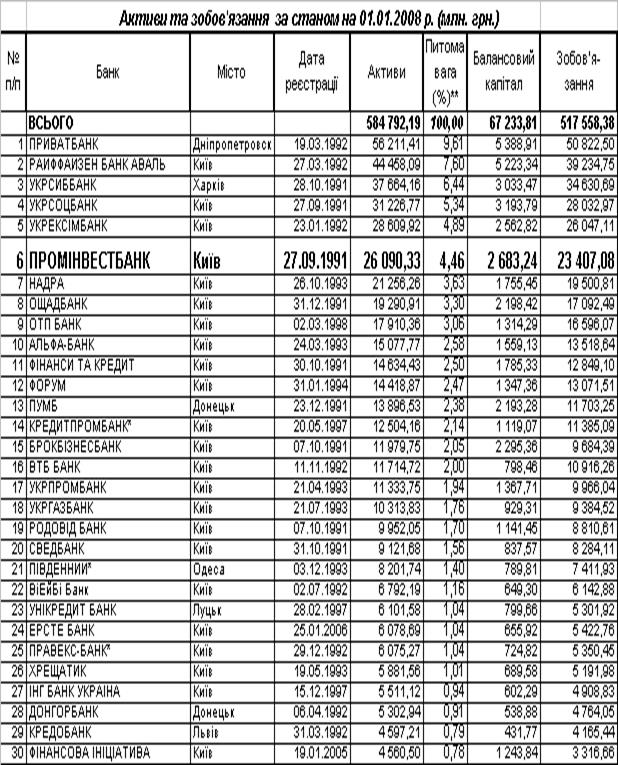

Таблиця 1.2. Групування банків на 2008 рік за розміром активів за станом на 01.01.2008 [19]

За станом на 01.01.2008 року банківська система України має наступні характеристики зростання депозитної бази залучених коштів [81].

Зобов’язання банків України за 2007 рік збільшилися на 230,8 млрд. грн. або на 77,5% і на 01.01.2008 становили 528,4 млрд. грн.

Зобов`язання банків мають таку структуру. Кошти Національного банку України складають 0,3% від загальної суми зобов’язань; залишки на коррахунках інших банків – 2,4%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 29,4%; кошти суб’єктів господарювання – 21,2%; кошти фізичних осіб – 30,9%; кошти небанківських фінансових установ – 3,0%; кошти бюджету та позабюджетних фондів – 0,8%; кредити, що отримані від міжнародних та інших фінансових організацій – 3,5%; цінні папери власного боргу – 3,7%; субординований борг – 1,5%; інші зобов`язання – 3,3%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 125,6 млрд. грн. або 76,8% від загальної суми коштів населення, а кошти до запитання – 37,9 млрд. грн. або 23,2%. Кошти в національній валюті складають 60,1% від загальної суми коштів фізичних осіб.

Протягом 2007 року активи банків збільшилися на 258,1 млрд. грн. або на 75,9% і становлять 598,3 млрд. грн. Загальні активи збільшились на 264,5 млрд. грн. або на 74,9% і складають 617,6 млрд. грн. Збільшення загальних активів відбулось, в основному, за рахунок збільшення кредитів, наданих банками, – на 216,7 млрд. грн. або на 80,3%, з них: кредитів, що надані суб’єктам господарювання – на 108,5 млрд. грн. або на 64,7%, кредитів, наданих фізичним особам, – на 75,9 млрд. грн. або на 97,6%.

Продовжували зростати довгострокові кредити. Протягом 2007 року вони збільшилися на 85,7% і на 01.01.2008 становили 291,9 млрд. грн. або 60,0% від наданих кредитів. Такий темп зростання є ризиком для депозитної бази, яка є, в основному, короткостроковою (не більше 1,2 року).

В табл. К.1 – К.3 Додатку К наведені дані по регулюючій ролі НБУ в формуванні вартості депозитів – нижнього рівня депозитної ставки для банків, оскільки облікова ставка та ставки рефінансування банків НБУ грають основну роль в оцінці вартості грошей в грошовій системі України.

Дата: 2019-05-29, просмотров: 376.