Для оценки эффективности работы торгового предприятия недостаточно использовать показатели прибыли, так как это абсолютный показатель. Следует рассматривать также и относительный показатель – рентабельность.

Рентабельность продаж определяется как частное прибыли от реализации товаров к товарообороту. Операционная рентабельность – отношение прибыли от реализации и операционных доходов к товарообороту. Рентабельность конечной деятельности – отношение чистой прибыли к товарообороту. Рентабельность затрат – отношение чистой прибыли к стоимости основных и оборотных средств, а также затрат на заработную плату.

В таблице 2.7 приведена динамика показателей рентабельности ООО «Ваш бизнес» за 2002-2003 года.

Таблица 2.7

Анализ рентабельности деятельности предприятии

| №п/п | Показатели рентабельности | Формула | 2002 | 2003 | Отклонение (+;-) |

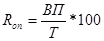

| 1. | Рентабельность по отношению к выручке | ||||

| 1.1 | Операционная рентабельность |

| 26,07 | 29,12 | 3,05 |

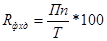

| 1.2 | Рентабельность финансово-хозяйственной деятельности |

| 6,45 | 6,79 | 0,34 |

| 1.3 | Рентабельность общей деятельности |

| 3,40 | 3,86 | 0,46 |

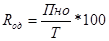

| 1.4 | Рентабельность конечной деятельности |

| 1,92 | 2,96 | 1,04 |

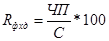

| 2. | Рентабельность затрат |

| 2,59 | 4,21 | 1,61 |

По всем показателям рентабельности наблюдается рост. Операционная рентабельность возросла на 3,05%, рентабельность финансово-хозяйственной деятельности – на 0,34%, рентабельность общей деятельности – на 0,46%, рентабельность конечной деятельности – на 1,04%, рентабельность затрат- на 1,61%, рентабельность продукции – на 5,81%.Рост показателей рентабельности свидетельствует о повышении эффективности использования ресурсов предприятия. В таблице 2.8 приведен факторный анализ рентабельности конечной деятельности.

Таблица 2.8 Факторный анализ рентабельности конечной деятельности ООО «Ваш бизнес» за 2002-2003 года

| Фактор | Формула | Расчет | Влияние фактора |

| Влияние чистой прибыли |

| (492-302)/15744*100 | 1,21 |

| Влияние товарооборота |

| (492/16607-492/15744)*100 | -0,17 |

| ИТОГО влияния | 2,96-1,92 | 1,04 |

Таким образом, рост чистой прибыли привел к росту рентабельности на 1,21%, а рост товарооборота – к снижению рентабельности конечной деятельности на 1,04%.

Таким образом, обобщая результаты анализа формирования прибыли и рентабельности исследуемого предприятия можно сделать следующие выводы:

- Предприятие имеет рост товарооборота на 5,48%, при этом сумма валовой прибыли возросла на 17,81%, а ее уровень на 3,05%, издержки обращения выросли на 20,04%, а их уровень на 2,71%. Рост уровня издержек обращения оценивается отрицательно, так как это свидетельствует о перерасходе средств.

- Наблюдается снижение внереализационных доходов на 98,15%, и снижение внереализационных расходов на 63,41%. Проценты к уплате снизились на 30 тыс. руб. (10,2%)

- Рост операционных доходов составил 1 тыс. руб., а операционных расходов 37 тыс. руб. (23,42%.).

- Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), рентабельность от обычной деятельности возросла на 0,42%. Снижение налогов составило 85 тыс. руб. (36,32%).

- Прибыль от обычной деятельности и чистая прибыль предприятия составила 492 тыс. руб. в 2003 году. Рост показателя составил 190 тыс. руб. (62,91%).

- Численность персонала и его структура не изменилась.

- Производительность труда выросла на 5,48%, труда ТОП – на 5,48%.

Доходы предприятия практически полностью (98,7% в 2002 году и 99,96% в 2003 году) составляет валовая прибыль предприятия.

В 2002 году предприятие имело также внереализационные доходы, которые составили 1,3% от общего объема доходов. В 2003 году удельный вес внереализационных доходов составил 0,02%, а также появились операционные доходы, их удельный вес также составил 0,02%.

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки. Рост товарооборота на 863 тыс. руб. привел к росту валовой прибыли на 225,01 тыс. руб. Рост торговых набавок привел к росту валовой прибыли на 505,99 тыс. руб. Таким образом, максимальное влияние на валовую прибыль оказал рост торговой надбавки.

Рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб.

Рост уровня издержек обращения привел к снижению прибыли от продаж на 449,68 тыс. руб., однако, положительное влияние других факторов компенсировало отрицательное влияние роста уровня издержек обращения.

По всем показателям рентабельности наблюдается рост. Операционная рентабельность возросла на 3,05%, рентабельность финансово-хозяйственной деятельности – на 0,34%, рентабельность общей деятельности – на 0,46%, рентабельность конечной деятельности – на 1,04%, рентабельность затрат- на 1,61%, рентабельность продукции – на 5,81%. Рост чистой прибыли привел к росту рентабельности на 1,21%, а рост товарооборота – к снижению рентабельности конечной деятельности на 1,04%.

Дата: 2019-05-29, просмотров: 334.