Общество является юридическим лицом, действующего на принципах полного хозяйствования расчета, самофинансирования, имеет круглую печать и штампы, фирменные бланки, собственный товарный знак, эмблему и другие реквизиты, самостоятельный баланс расчетный и иные счета в учреждениях и банках.

Предприятие приобретает права юридического лица с момента его регистрации постановлением главы администрации Советского района г. Красноярска.

Предметом деятельности общества, согласно уставу, является:

- розничная торговля компьютерами, оргтехникой и комплектующими;

- осуществление внешнеэкономической деятельности;

- торгово-закупочная деятельность.

При осуществлении хозяйственной или иной деятельности предприятие может от своего имени приобретать имущественные и неимущественные права, нести обязанности, заключать договора, быть истцом и ответчиком в суде и арбитраже, совершать в страна и за рубежом в установленном порядке сделки, осуществлять иную деятельность в соответствии с действующем законодательством и настоящим Уставом.

Имущество предприятия составляют финансовые ресурсы и материальные ценности, находящиеся на балансе и являются собственностью общества. Источниками формирования финансовых ресурсов предприятия являются прибыль, амортизационные отчисления, личные средства участников, вложенные в уставный капитал.

Предприятие создается на основе индивидуальной собственности граждан путем формирования Уставного капитала предприятия за счет взносов денежных средств, передачи имущества интеллектуальной собственности.

Размер Уставного капитала может пополняться за счет прибыли от коммерческой деятельности, либо расширения состава учредителей и суммы их взносов.

Учредители несут убытки по обязательствам Предприятия в пределах их вкладов. Учредители, не полностью внесшие вклады, отвечают по обязательствам Предприятия невнесенной частью вклада.

Прекращение деятельности предприятия может осуществляться в виде его ликвидации и реорганизации.

Высшим органом управления является Совет учредителей, в его ведении находятся вопросы:

-определение стратегии развития предприятия;

-внесение изменений в Устав предприятия;

-назначение руководителя предприятия.

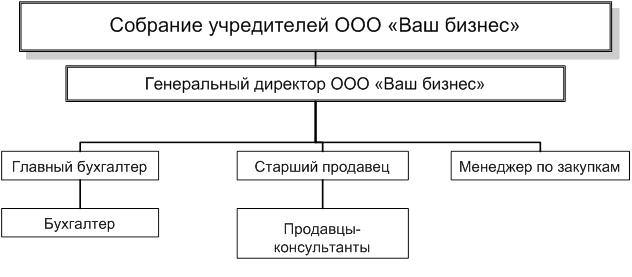

Структура организации - это логические взаимоотношения уровней управления и функциональных обязанностей.

Организационная структура управления - это форма разделения труда, закрепляющая определенные функции управления за соответствующими структурными подразделениями аппарата управления. Структура управления в значительной мере определяет результативность взаимодействий и эффективность функционирования организационной структуры в целом. Поэтому она должна строится с таким расчетом, чтобы обеспечить достижение целей организации с наименьшими затратами трудовых, материальных и финансовых ресурсов (рис. 2.1).

Рис. 2.1. Структура управления ООО «Ваш бизнес»

Фирма имеет свой расчетный счет в ЗАО КБ “Кедр”, через который осуществляет все безналичные платежи.

Целями деятельности ООО «Ваш бизнес» являются:

- удовлетворение общественных потребностей в его услугах (работе, продукции);

- реализация на основе получения прибыли социально – экономических интересов членов трудового коллектива и собственников предприятия;

- удовлетворение через демократические механизмы самоуправления и социально-профессионального роста потребности работников в социальном самоуважении, самореализации личности;

Предприятие занимает несколько помещений: торговый зал, складское помещение, кабинет главного бухгалтера, кабинет руководства.

Торговый зал оборудован современной офисной мебелью и техникой.

Основные экономические показатели ООО «Ваш бизнес» приведены в таблице 2.1.

Таблица 2.1

Основные экономические показатели работы ООО «Ваш бизнес» за 2002-2003 года

| Показатели | Ед. изм. | 2002 | 2003 | Отклонение | Темп роста, % |

| Товарооборот | Тыс. руб. | 15744 | 16607 | 863 | 105,48 |

| Численность работников всего | Чел. | 15 | 15 | 0 | 100,00 |

| В т.ч. ТОП | Чел. | 10 | 10 | 0 | 100,00 |

| Производительность труда одного работника | Тыс. руб./ чел. | 1049,6 | 1107,133 | 57,53 | 105,48 |

| Показатели | Ед. изм. | 2002 | 2003 | Отклонение | Темп роста, % |

| Производительность труда одного работника ТОП | Тыс. руб./ чел. | 1574,4 | 1660,7 | 86,30 | 105,48 |

| Валовая прибыль | |||||

| Сумма | Тыс. руб. | 4105 | 4836 | 731 | 117,81 |

| Уровень в % к товарообороту | % | 26,07 | 29,12 | 3,05 | - |

| Издержки обращения | |||||

| Сумма | Тыс. руб. | 3089 | 3708 | 619 | 120,04 |

| Уровень в % к товарообороту | % | 19,62 | 22,33 | 2,71 | - |

| Прибыль (убыток) от продаж | |||||

| Сумма | Тыс. руб. | 1016 | 1128 | 112 | 111,02 |

| Рентабельность продаж | % | 6,45 | 6,79 | 0,34 | - |

| Доходы от участия в деятельности других предприятий | Тыс. руб. | - | - | - | - |

| Показатели | Ед. изм. | 2002 | 2003 | Отклонение | Темп роста, % |

| Проценты к получению | Тыс. руб. | - | - | - | - |

| Проценты к уплате | Тыс. руб. | 294 | 264 | -30 | 89,80 |

| Прочие операционные доходы | Тыс. руб. | - | 1 | 1 | - |

| Прочие операционные расходы | Тыс. руб. | 158 | 195 | 37 | 123,42 |

| Прочие внереализационные доходы | Тыс. руб. | 54 | 1 | -53 | 1,85 |

| Прочие внереализационные расходы | Тыс. руб. | 82 | 30 | -52 | 36,59 |

| Прибыль (убыток) до налогообложения | Тыс. руб. | 536 | 641 | 105 | 119,59 |

| Рентабельность предприятия | % | 3,40 | 3,86 | 0,46 | - |

| Налог на прибыль и иные аналогичные обязательные платежи | Тыс. руб. | 234 | 149 | -85 | 63,68 |

| Показатели | Ед. изм. | 2002 | 2003 | Отклонение | Темп роста, % |

| Прибыль (убыток) от обычной деятельности | |||||

| Сумма | Тыс. руб. | 302 | 492 | 190 | 162,91 |

| Рентабельность обычной деятельности | % | 1,92 | 2,96 | 1,04 | - |

| Чрезвычайные доходы | Тыс. руб. | - | - | - | - |

| Чрезвычайные расходы | Тыс. руб. | - | - | - | - |

| Чистая прибыль (нераспределен-ная), убыток отчетного года | - | - | - | - | |

| Сумма | Тыс. руб. | 302 | 492 | 190 | 162,91 |

| Рентабельности конечной деятельности | % | 1,92 | 2,96 | 1,04 | - |

Рассмотренные показатели позволяют сказать, что предприятие имеет рост товарооборота на 5,48%, при этом сумма валовой прибыли возросла на 17,81%, а ее уровень на 3,05%, издержки обращения выросли на 20,04%, а их уровень на 2,71%. Рост уровня издержек обращения оценивается отрицательно, так как это свидетельствует о перерасходе средств.

Наблюдается снижение внереализационных доходов на 98,15%, и снижение внереализационных расходов на 63,41%. Проценты к уплате снизились на 30 тыс. руб. (10,2%)

Рост операционных доходов составил 1 тыс. руб., а операционных расходов 37 тыс. руб. (23,42%.).

Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), рентабельность от обычной деятельности возросла на 0,42%. Снижение налогов составило 85 тыс. руб. (36,32%).

Прибыль от обычной деятельности и чистая прибыль предприятия составила 492 тыс. руб. в 2003 году. Рост показателя составил 190 тыс. руб. (62,91%).

Численность персонала и его структура не изменилась.

Производительность труда выросла на 5,48%, труда ТОП – на 5,48%.

Динамика рассмотренных показателей положительна, объемы реализации растут, уровень валовой прибыли и рентабельность конечной деятельности тоже.

Таким образом, можно говорить о том, что предприятие развивается успешно и работает эффективно.

2.2 Анализ формирования прибыли ООО «Ваш бизнес»

Анализ прибыли проводится на основании данных бухгалтерской отчетности. В ходе данного анализа изучаются динамика и структура доходов, динамика валовой прибыли, проводится факторный анализ показателей деятельности.

Для проведения анализа доходов ООО «Ваш бизнес» рассмотрим таблицу 2.2.

Таблица 2.2

Анализ доходов ООО «Ваш бизнес» за 2002-2003 год

| Показатели | Прошлый год | Отчетный год | Отклонение (+;-) по | Темп роста, % | |||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | ||

| Валовая прибыль | 4105 | 98,70 | 4836 | 99,96 | 731 | 1,26 | 117,81 |

| Проценты к получению | - | - | - | - | - | - | - |

| Операционные доходы | - | - | 1 | 0,02 | 1 | 0,02 | - |

| Доходы от участия в деятельности других предприятий | - | - | - | - | - | - | - |

| Прочие внереализационные доходы | 54 | 1,30 | 1 | 0,02 | -53 | -1,28 | 1,85 |

| ИТОГО | 4159 | 100,00 | 4838 | 100,00 | 679 | 0,00 | 116,33 |

Таким образом, доходы предприятия практически полностью (98,7% в 2002 году и 99,96% в 2003 году) составляет валовая прибыль предприятия.

В 2002 году предприятие имело также внереализационные доходы, которые составили 1,3% от общего объема доходов. В 2003 году удельный вес внереализационных доходов составил 0,02%, а также появились операционные доходы, их удельный вес также составил 0,02%.

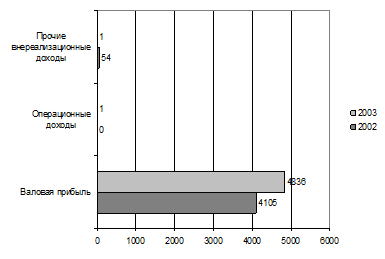

На рисунке 2.2 представлена динамика доходов ООО «Ваш бизнес» за 2002-2003 годы.

Рис. 2.2. Динамика доходов ООО «Ваш бизнес» за 2002-2003 года

За анализируемый период валовая прибыль предприятия возросла на 731 тыс. руб., что оставило 17,81%.

Далее проведем анализ валовой прибыли предприятия (табл. 2.3).

Уровень торговой надбавки определяется по формуле:

(2.1)

(2.1)

где ВП – валовая прибыль, тыс. руб.

Т – товарооборот, тыс. руб.

Таблица 2.3 Анализ валовой прибыли ООО «Ваш бизнес»

| Показатели | 2002 | 2003 | Отклонение (+;-) | Темп изменения, % |

| Товарооборот, тыс. руб. | 15744 | 16607 | 863 | 105,48 |

| Показатели | 2002 | 2003 | Отклонение (+;-) | Темп изменения, % |

| Уровень торговой надбавки, % | 4105/(15744-4105)*100= = 35,27 | 4836/(16607-4836)*100= = 41,08 | 5,81 | - |

| Валовая прибыль сумма, тыс. руб. | 4105 | 4836 | 731 | 117,81 |

За анализируемый период розничный товарооборот возрос на 863 тыс. руб. (5,48%), торговая надбавка возросла на 5,81 %.

Динамика показателей указывает на расширение деятельности предприятия и снижению удельных затрат (что позволило увеличить торговую надбавку). Анализ проводится методом абсолютных разниц по модели:

(2.2)

(2.2)

где Увп – уровень валовой прибыли, %.

Далее сведем факторы, оказавшие влияние на валовую прибыль в таблицу 2.4.

Таблица 2.4 Сводная таблица влияния факторов на сумму и уровень валовой прибыли ООО «Ваш бизнес»

| Факторы | Влияние на сумму валовой прибыли | |

| Расчет | Сумма, тыс. руб. | |

| А | 1 | 2 |

| Изменение объема товарооборота | (16607-15744)*26,07/100 | 225,01 |

| Изменение уровня реализованных торговых надбавок | (29,12-26,07)*16607/100 | 505,99 |

| Всего влияния | 4836-4105 | 731 |

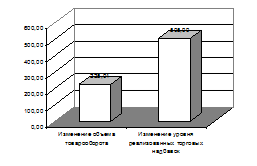

На рисунке 2.3 приведено влияние факторов на валовую прибыль ООО «Ваш бизнес» за 2002-2003 года.

Рис. 2.3. Влияние факторов на валовую прибыль ООО «Ваш бизнес» за 2002-2003 года

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки.

Рост товарооборота на 863 тыс. руб. привел к росту валовой прибыли на 225,01 тыс. руб.

Рост торговых набавок привел к росту валовой прибыли на 505,99 тыс. руб.

Таким образом, максимальное влияние на валовую прибыль оказал рост торговой надбавки.

Проведем анализ формирования прибыли ООО «Ваш бизнес» за 2002-2003 года, по данным, приведенным в таблице 2.1.

Основной формирования прибыли является товарооборота предприятия. За анализируемый период он возрос на 863 тыс. руб. (5,48%). Из суммы товарооборота исключается себестоимость реализованных товаров и получают валовую прибыль предприятия. За анализируемый период она возросла на 731тыс. руб. (17,81%), а ее уровень на 3,05%.

Далее из валовой прибыли исключаются издержки обращения. За анализируемый период они возросли на 619 тыс. руб. (120,04%), а их уровень на 2,71%.

После исключения из валовой прибыли издержек обращения получают прибыль от продаж. За анализируемый период наблюдался рост прибыли от продаж на 112 тыс. руб. (11,02%), а ее уровень – на 0,34%.

Далее прибыль от продаж увеличивается на величину операционных и внереализационных доходов, и уменьшается на величину операционных и внереализационных расходов.

Прибыль до налогообложения возросла на 105 тыс. руб. (19,59%), а ее уровня на 0,46%.

Налоги снизились на 85 тыс. руб. (46,32%), что также уменьшило чистую прибыль.

Чистая прибыль предприятия за анализируемый период возросла на 190 тыс. руб. (62,91%), а ее уровень на 1,04%.

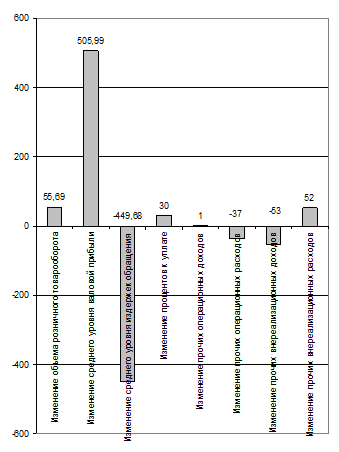

Далее проведем расчет влияния факторов на прибыль от продаж (табл. 2.5).

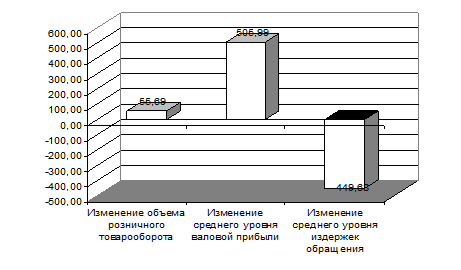

На рисунке 2.4 приведено влияние факторов на прибыль от продаж ООО «Ваш бизнес» за 2002-2003 года

Таблица 2.5 Сводная таблица влияния факторов на прибыль от продаж товаров ООО «Ваш бизнес» за 2002-2003 года

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение объема розничного товарооборота |

| (16607-15744)*(26,07-19,62)/100 | 55,69 | 49,72 |

| Изменение среднего уровня валовой прибыли |

| 16607*(29,12-26,07)/100 | 505,99 | 451,77 |

| Изменение среднего уровня издержек обращения |

| 16607*(19,62-22,32)/100 | -449,68 | -401,50 |

| Итого влияния |

| 1128-1016 | 112 | 100,00 |

Рис. 2.4. Влияние факторов на прибыль от продаж ООО «Ваш бизнес» за 2002-2003 года

Рассчитанное влияние факторов показало, что рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб.

Рост уровня издержек обращения привел к снижению прибыли от продаж на 449,68 тыс. руб., однако, положительное влияние других факторов компенсировало отрицательное влияние роста уровня издержек обращения..

Таким образом, максимальное влияние на прибыль от продаж оказывает динамика уровня валовой прибыли.

Составим сводную таблицу факторов, оказавших влияние на прибыль до налогообложения (табл. 2.6)

Таблица 2.6 Анализ факторов на изменение прибыли до налогообложения ООО «Ваш бизнес» за 2002-2003 года

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение объема розничного товарооборота |

| (16607-15744)*(26,07-19,62)/100 | 55,69 | 53,04 |

| Изменение среднего уровня валовой прибыли |

| 16607*(29,12-26,07)/100 | 505,99 | 481,90 |

| Изменение среднего уровня издержек обращения |

| 16607*(19,62-22,32)/100 | -449,68 | -428,27 |

| Изменение процентов к получению |

| - | - | - |

| Изменение процентов к уплате |

| 294-264 | 30 | 28,57 |

| Изменение прочих операционных доходов |

| 1-0 | 1 | 0,95 |

| Факторы | Формула расчета | Влияние на сумму и уровень прибыли от продажи товаров | ||

| Расчет | Сумма, тыс. руб. | Доля влияния фактора, % | ||

| Изменение прочих операционных расходов |

| 158-195 | -37 | -35,24 |

| Изменение прочих внереализационных доходов |

| 1-54 | -53 | -50,48 |

| Изменение прочих внереализационных расходов |

| 82-30 | 52 | 49,52 |

| Итого влияния | 641-536 | 105 | 100,00 | |

На рисунке 2.5 представлено влияние факторов на прибыль до налогообложения.

Максимальное влияние на рост прибыли до налогообложения оказал рост уровня валовой прибыли (+505,99 тыс. руб.). Также положительное влияние оказали следующие факторы:

- Рост товарооборота (+55,69 тыс. руб.)

- Снижение процентов к уплате (+30 тыс. руб.)

- Рост операционных доходов (+1 тыс. руб.)

- Снижение внереализационных расходов (+52 тыс. руб.)

Рис. 2.5. Влияние факторов на прибыль до налогообложения ООО «Ваш бизнес» за 2002-2003 года

Отрицательное влияние на прибыль до налогообложения оказали такие факторы как:

- Рост уровня издержек обращения (-449,68 тыс. руб.)

- Рост прочих операционных расходов (-37 тыс. руб.)

- Снижение внереализационных доходов (-53 тыс. руб.)

Совокупное положительное влияние факторов было сильнее, вследствие чего произошел рост прибыли до налогообложения на 112 тыс. руб.

Таким образом, анализ прибыли ООО «Ваш бизнес» показал, что максимальное влияние на валовую прибыль оказал рост торговой надбавки. Рост товарооборота и рост уровня валовой прибыли оказали на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 55,69 тыс. руб. Рост уровня валовой прибыли привел к росту прибыли от продаж на 505,99 тыс. руб. Максимальное влияние на рост прибыли до налогообложения оказал рост уровня валовой прибыли (+505,99 тыс. руб.). Динамика показателей положительна, что указывает на повышение эффективности деятельности предприятия.

Дата: 2019-05-29, просмотров: 326.