РЕФЕРАТ

Даний дипломний проект представляє собою розробку реалізації контрольної функції з використанням інструментів контролінгу, а саме вдосконалення системи переобліку за допомогою впровадження нового устаткування. Економічне обґрунтування необхідне для того, щоб прийняти рішення, чи буде проект прибутковим, чи доведеться відмовитись від його реалізації, а також оцінити вірогідність позитивного або негативного його впливу.

Дипломний проект має два розділи. В першому теоретичному розділі наведені методичні рекомендації по здійсненню і обґрунтуванню проекту. Розробка проекту передбачає: оцінку актуальності проекту і необхідності вирішення задач, поставлених у проекті; дослідження в області контролінга.

Другий розділ, аналітичний, містить характеристику підприємства, аналіз його діяльності. В цьому розділі проводиться аналіз витрат підприємства на проведення переобліку, наводяться характеристики нового устаткування та здійснюється розрахунок економічної ефективності від впровадження нового обладнання. Обґрунтовується необхідність впровадження системи контролінга за допомогою прикладу розрахунку маржинального прибутку двох груп товарів, та розробки бюджетної системи на підприємстві. Також наведено аналіз можливих надзвичайних ситуацій, шкідливих і небезпечних чинників на дослідженому підприємстві.

РЕФЕРАТ

Данный дипломный проект представляет собой разработку реализации контрольной функции с использованием инструментов контролинга, а именно усовершенствование системы переучета с помощью внедрения нового оборудования. Экономическое обоснование необходимое для того, чтобы принять решение, будет ли проект прибыльным, или придется отказаться от его реализации, а также оценить достоверность положительного или отрицательного его влияния.

Дипломный проект имеет два раздела. В первом теоретическом разделе существуют методические рекомендации по осуществлению и обоснованию проекта. Разработка проекта предусматривает: оценку актуальности проекта и необходимости решения задач, поставленых в проекте; исследование в области контролинга.

Второй раздел, аналитический, содержит характеристику предприятия, анализ его деятельности. В этом разделе проводиться анализ расходов предприятия на проведение переучета, приводятся характеристики нового оборудования и осуществляется расчет экономической еффективности от внедрения нового оборудования. Обосновывается необходимость внедрения системы контролинга с помощью примера расчета маржинальной прибыли двух групп товаров, и разработки бюджетной системы на предприятии.Также приведен анализ возможных чрезвычайных ситуаций, вредных и опасных факторов на исследуемом предприятии.

ABSTRACT

Given degree project presents itself development of the realization to checking function with use instrument контролинга, as follows improvement of the system of the rediscount by means of introducing the new equipment. The Economic motivation necessities to come to a conclusion, will project profitable, or come to abandon to his(its) realization, as well as value validity positive or negative his(its) influences.

The Degree project has two sections. The methodical recommendations exist In the first theoretical section on realization and motivation of the project. The Development of the project provides: estimation to urgency of the project and need of the decision of the problems, поставленых in project; the study in the field of контролинга.

The Second section, analytical, contains the feature of the enterprise, analysis to his(its) activity. Analysis of the expenses of the enterprise be conducted In this section on undertaking the rediscount, happen to the features of the new equipment and is realized calculation economic еффективности from introducing the new equipment. Need of the introducing the system контролинга is Motivated by means of example of the calculation маржинальной arrived two groups goods, and development of the budgetary system on enterprise.Is it Also brought analysis possible exceeding situation, bad and dangerous factor on under investigation enterprise.

ВСТУП

Створюючи передумови повної економічної самостійності, ринок висуває тверді фінансові й економічні вимоги, які орієнтують підприємство на ефективну й рентабельну діяльність.

У цій ситуації обов'язковою умовою вдосконалювання методів керування є повне використання внутрішніх можливостей підприємства, тобто ефективної системи внутрішнього обліку й звітності як основи менеджменту. Ефективність менеджменту перебуває в прямій залежності від ступеня вдосконалювання інформаційного забезпечення. Напрямок вдосконалювання останнього можна зв'язувати з організацією переважно нової системи керування економікою на мікрорівні.

Контролінг - це принципово нова концепція інформації й керування, що забезпечує підтримку внутрішнього балансу економіки підприємства шляхом формування інформації про витрати й доходи як основи для прийняття оптимальних управлінських рішень.

Контролінг як інформаційна система досить широко реалізується закордонними підприємствами й приносить досить відчутні результати. У керуванні економікою українських підприємств дана система не знаходить належного застосування тому, що потреба в ній найчастіше переважає над наявністю знань у цій області. Внаслідок цього, рішення проблем, пов'язаних з організацією й методикою побудови системи контролінга, буде сприяти підвищенню якості менеджменту, а отже, забезпеченню стабільного розвитку бізнесу підприємства.

Метою контроллинга є створення необхідних умов для підвищення професійного рівня суб'єктів підприємництва в керуванні ресурсами підприємства в умовах нестабільності як зовнішніх (інтернаціоналізація економіки, загострення конкуренції на внутрішньому й світовому ринках і т.д.), так і внутрішніх (обсяги виробництва, заборгованості по зарплаті, пошук надійних партнерів і постачальників) факторів. Сучасним менеджерам необхідно комплексне бачення системи керування й, зокрема, такого важливого її блоку, як формування інформації про витрати й ресурси підприємства з метою вироблення альтернативних варіантів управлінських рішень по оптимізації прибутку й ін.

Знання про контролінг дадуть можливість менеджерам різних рівнів керування розібратися з питаннями організаційної побудови системи контролінга на українських підприємствах.

Контролліг (умовний термін - внутрішньогосподарський або управлінський облік) - це принципово нова концепція інформації й керування, що має всі характеристики обліково-аналітичної системи, тому що реалізує окремі елементи не тільки бухгалтерського, але й оперативно-технічного обліку, контролю й планування. Контролінг - це один із блоків системи внутрішнього контролю й одне з найважливіших джерел її інформаційного забезпечення. Від ступеня налагодженості системи внутрішнього контролю залежить довіра до бізнесу господарюючого суб'єкта.

Діагностика

Типовими проблемами, з якими стикаються більшість підприємств, є:

- Відсутність "прозорості" системи обліку витрат, що дозволяє встановити причини їх виникнення і визначити їх економічно виправдану величину;

- Недостатній рівень відповідальності і мотивації персоналу на зниження рівня витрат і підвищення ефективності діяльності компанії;

- Низька оперативність отримання фактичної інформації про поточну діяльність філіалів і компанії в цілому (розрахунки, наявність фінансових ресурсів і т.п.);

- Недосконалість (з погляду рішення управлінських задач) системи внутрішній фінансовій звітності;

- Недостатньо висока фінансова дисципліна лінійних підрозділів;

- Недостатня ефективність і несистематичність процедур планування доходів, витрат і фінансових потоків;

- Недостатня відладжена системи первинного документообігу.

Розробка методики складання Бюджету доходів і витрат (БДВ)

Розробляючи Бюджет доходів і витрат, можна відштовхуватися від тієї ідеї, що з ринкових міркувань буває доцільно планувати як беззбитковість бізнесу підприємства на деякий проміжок часу, так і збитковість (зводячи її, природно, до мінімуму). Мета БДВ - зв'язати доходи від можливої (прогнозованою) реалізації і витрати на створення продукції у необхідній кількості.

При створенні БДВ треба заздалегідь визначити:

- норми витрат по видах бізнесу;

- для центрів витрат - мінімальний рівень витрат (не пов'язаний з розміром бізнесу - для підтримки функціонування);

- об'єм реалізації (у грошовому виразі)

Щоб визначити ці показники необхідно скористатися:

- процедурами визначення норм витрат по кожному виду діяльності;

- процедурою розробки плану по реалізації;

- процедурою визначення кошторису витрат по видах діяльності;

- іншими необхідними методиками і процедурами (допоміжними).

Таким чином, визначається, що можна зробити для забезпечення беззбитковості при даному рівні реалізації і даному рівні виробничих і невиробничих витрат, отриманих по методиці обліку витрат. При цьому, маючи БДВ, можна ухвалити рішення про перерозподіл ресурсів або скоректувати рівень того або іншого виду бізнесу підприємства (ранжирувати їх по вкладеннях). Розробка методики складання Бюджету руху грошових коштів (БРГК)./7/

Проектування Плану рахунків і Типових господарських операцій

Наступним кроком до побудови чіткої моделі бізнесу підприємства є розробка корпоративного плану рахунків головної компанії і планів рахунків філіалів, які дозволяють отримувати дані відповідно до Методики обліку витрат. Під планом рахунків тут розуміється безпосередньо класифікація рахунків і субрахунків, аналітичний облік по рахунках, типові господарські операції. Цілком можливо одночасне використання декількох планів рахунків, по-різному обслуговуючих потреби підприємства в обліку. В рамках робіт по даному етапу всі параметри виробничо-господарських операцій класифікуються і знаходять своє віддзеркалення на рахунках, субрахунках, в аналітиці.

Характеристика підприємства

Приватний підприємець малого бізнесу Дем’яненко І.І. заснований на праві приватної власності громадян України " Про підприємства в Україні"

"Про підприємництво", "Про власність". Даний підприємець веде свою діяльність в місті Харкові.

Основною метою діяльності є здійснення ринкових відносин й одержання прибутку на основі задоволення потреб громадян у сферах, обумовлених предметом діяльності. Предметом діяльності підприємства є роздрібна реалізація непродовольчих товарів та товарів змішаного типу, а також надання послуг ксерокопіювання та прийняття замовлень на друк фотокарток. Ч.П, Дем’яненко має круглу печатку із зображенням свого найменування.

Керування підприємством здійснюється відповідно до дійсного Уставу на основі сполучення принципів врахування інтересів трудового колективу, закріплених у колективному договорі, і праві власника Засновника підприємства про використання свого майна. Колективним договором регулюються виробничі й трудові відносини на підприємстві, питання охорони праці, соціального розвитку й здоров'я його членів. Трудовий колектив фірми состовляют всі громадяни, що беруть участь своєю працею в її діяльності. Підприємство має самостійність у здійсненні своєї господарської діяльності, розпорядженні прибутком, що залишився після сплати податків й інших обов'язкових платежів Ч.П.Дем’яненко здійснює послуги за цінами, установленим самостійно або на договірній основі. Основним узагальнюючим показником результатів фінансово - господарської діяльності фірми є прибуток.

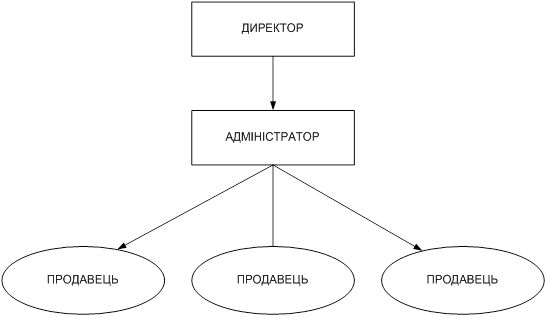

За штатним реєстром кількість працівників нараховує 5 чоловік.

Схема організаційної структури управління підприємством представлена на рис.2.1.

Рис. 2.1 - Схема організаційної структури підприємства

Основні показники господарської діяльності магазина «ДОМОВИЧОК» представлені у таблиці 2.1

Таблиця 2.1 - Основні показники господарської діяльності магазина “ДОМОВИЧОК” за 2005-2006 роки

| Показники | 2005 рік | 2006 рік | Відхилення (2006-2005) | Темп росту % до 2006р |

| Товарообіг (грн) | 192960 | 230400 | +37440 | 19.4 |

| Чистий товарообіг (грн) | 150508 | 177408 | +26900 | 19.4 |

| Валовий прибуток (грн.) | 108056 | 124416 | +16360 | 15.1 |

| Собівартість реалізованих товарів, (грн). | 42451.2 | 52992 | +10540.8 | 24.8 |

| Адміністртивні витрати (грн) | 30873.1 | 35547.4 | +4674.3 | 15.1 |

| Витрати на збут (грн) | 15436.57 | 17773.7 | +2337.13 | 13.1 |

За даними таблиці 2.1.1 можна зробити наступний аналітичний висновок:

- сума валового прибутку магазину «Домовичок» в звітному періоді склала 124416 грн.. Темп зростання фактичного валового прибутку попереднього періоду дорівнює 97%, тобто валовий прибуток звітного періоду більший за валовий прибуток попереднього на 19,4%. Абсолютний приріст суми валового прибутку складає 16360 грн..

Сумма фото

І Пб/о

Приходи

Сума товару / у магазине/ на кінець дня: ____________________

Поповнення рахунку / залишилося на кінець дня/ штук

| А4 на продажу | Джинс UMS 10 | Джинс UMS 25 | Джинс UMS 50 | КST 25 | KST 50 | LIFE 10 | LIFE 25 | LIFE 50 | Білайн 5 | Білайн 15 | Телеф. карт. |

Товар, необхідний на завтра:

Всього за робочий день здана сума = _______________/___________________________________________________

Здала: прізвище _/____________Прийняла: _____________/_____

Підпис_/_____________

Робоча зміна в магазині триває один тиждень (сім днів). Кожен понеділок в магазині проводиться переоблік (перезміна) .Переоблік проходить наступним чіном : у неділю магазин закривається на три години раніше звичайного графіка і продавець починає перепис товару на полицях в торговому залі. Для цього існує спеціалні таблиці. В понеділок магазин не працює весь день. Адміністратор, продавець, що здає зміну і продавець, що приймає зміну переписують товар на полицях, в підсобках і на складі, перевіряють і звіряються по кількості і найменуванню товару. Вже на наступний день продавець, що прийняв зміну, виходить на роботу і приступає до своїх обов’язків в звичайному режимі. Цього ж дня продавці проводять звірку за підрахованими списками перерахунку і виводять суму на яку в даний момент існує товару.

Потім, той, що здав зміну і адміністратор проводять звірку по облікових зошитах і відомостях по сумах приходів, витрат, кас. Виявлення недостач або надлишків прораховується по формулі:

Ск.с= (Сн.с.+Ск.+Спр.) -Срас., де

Ск.с.-сумма по товару на кінець робочої зміни;

Сн.с- сума по товару на початок робочої зміни;

С.к- сума кас за робочу зміну;

Спр.- сума приходів за робочу зміну;

Срас.- сума витрат за робочу зміну.

Після закінчення звірки продавцеві виплачують зарплату.

Економічний ефект

Економічний ефект - збільшення об'ємів товарів і послуг, проведених за певний період часу.

Збільшення сукупного виробництва розраховується у відсотках по відношенню до попереднього періоду.

Економічний ефект може вимірюватися в натуральних вартісних показниках. Зіставлення об'ємів виробництва у фізичних одиницях (тоннах, кілометрах і т. д.) дозволяє уникнути інфляції, що викликається. Проте не завжди можливо зіставити колишні види товарів і послуг. Тому застосовується вартісне вимірювання, очищене від зростання цін.

Основними показниками служать:

Збільшення річного об'єму ВВП (ВНП, НД)

Збільшення частки ВВП, країни, що доводиться на душу населення

Економічний ефект залежить не тільки від загальних тенденцій, обумовлених середньо- і довгостроковими циклами, але і від рівня розвитку народного господарства країни, форми політичної системи, характеру економічної політики, що проводиться, і т.п.

Типи економічного ефекту.

Якість і темпи економічного зростання залежать від його типу. Виділяють екстенсивний і інтенсивний типи.

Екстенсивний тип зростання заснований на залученні до виробництва додаткових ресурсів при рівні технології і якості самих ресурсів, що зберігається.

Інтенсивний тип - зростання виробництва за рахунок вдосконалення технологій, підвищення якості ресурсів, зростання продуктивності і т.д.

Обидва типи зростання існують одночасно, домінуючи один над одним на різних тимчасових етапах. Переважання того або іншого типу обумовлюється існуванням різних комбінацій чинників виробництва.

Реальний об'єм проведених товарів і послуг - це результат застосування чинників виробництва, до яких відносяться: праця, земля і природні ресурси, капітал, підприємницька здатність, НТП.

Характеристики обладнання

Переоблік в магазині проводиться уручну і саме по цьому займає велику кількість часу- 14 годин. Оскільки на час переобліку магазин закривається і торгівля припиняється, підприємство не отримує прибуток, а фактично терпить збитки. Це оплата оренди приміщення, енергоресурсів, оплата праці персоналу. Наше завдання прискорити технологічний процес і зменшити витрати. Це не складно зробити, якщо придбати ручний сканер штрих кодів Cipher Lab 1021. Контактний сканер штрих коду Cipher 1021, найбільш популярний, в модельному ряду CipherLab.

Його особливість надзвичайно низьке енергоспоживання і висока надійність, підтверджена багаторічним досвідом успішної експлуатації в українських умовах, а також досить висока швидкість ськанірованія- 80 сканувань в секунду! Ручний сканер штрих-кодів Cipher Lab 1021 коштуе 3500 грн. та мае гарантію якості від виробника три роки.

Фізичні характеристики

Розміри 48х167х71 мм

Маса 130 г (без кабелю)

Умови експлуатації

Допустима вологість 20%...90% без конденсації

Витримує падіння з висоти 1метр

Сканер під’єднується до комп’ютера, в який, в свою чергу, необхідно занести весь асортимент товару та його роздрібні ціни. При роботі, сканер зчитує інформацію зі штрихкода та передає інформацію про товар до комп’ютера, який і проводить математичний підрахунок кількості товару.

Покладаючись на наявні дані ми можемо порахувати економічний ефект від впровадження цього устаткування.

Достоїнства бюджетування:

- впливає на мотивацію й настрой колективу;

- дозволяє координувати роботу підприємства в цілому;

- аналіз бюджетів дозволяє вчасно вносити коригувальні зміни;

- дозволяє вчитися на досвіді складання бюджетів минулих періодів;

- дозволяє вдосконалити процес розподілу ресурсів;

- сприяє процесам комунікацій;

- допомагає менеджерам низової ланки зрозуміти свою роль в організації;

- дозволяє співробітникам-новачкам зрозуміти "напрямок руху" підприємства, у такий спосіб допомагаючи їм адаптуватися в новому колективі;

- служить інструментом порівняння досягнутих і бажаних результатів.

Шкідливий виробничий фактор- виробничий чинник, дія якого на того, що працює в певних умовах приводить до захворювання або зниження працездатності. Небезпечний виробничий чинник – виробничий чинник, дія якого на того, що працює, в певних умовах, приводить до травми, або іншого раптового погіршення здоров'я. Згідно ГОСТ 12.0.003-74 шкідливі і небезпечні виробничі чинники підрозділяються за природою дії на фізичні, хімічні, психологічні.

- підвищена запилена і загазованість робочої зони

- підвищена або знижена температура повітря робочої зони

- підвищений рівень шуму на робочому місці

- підвищена або знижена вологість повітря

- підвищена або знижена рухливість повітря

- підвищена напруга в електричному ланцюзі, замикання якого може пройти через тіло людини.

- підвищений рівень електромагнітних випромінювань

- відсутність або недолік природного світла

- недостатня освітленість робочої зони

- підвищена яскравість світла

- підвищена пульсація світлового потоку

- фізичні перевантаження

- нервово-психічні перевантаження

- розумове перенапруження

- емоційне перенапруження

Техніка безпеки

Безпека забезпечується насамперед цілим комплексом проектних організаційних рішень, що полягають у відповідному виборі робочих приміщень, устаткування, засобів захисту працюючих і т.д. Веліке значення має правильний розподіл функцій між працюючими, а також організація професійного відбору й навчання працюючих.

Одним з головних пунктів техніки безпеки при роботі в магазині є забезпечення електробезпечності. Електробезпечність - система організаційних і технічних заходів і засобів, що забезпечують захист людей від шкідливого й небезпечного впливу електричного струму, електричної дуги, електромагнітного поля й статистичної електрики.

Нещасні випадки пов'язані з дією електричного струму діляться на два види:

- електротравми (опік);

- електричні удари.

Індивідуальні особливості людини значно впливають на результат поразки при електротравмах. У стані порушення нервової системи, депресії, хвороби, особливо шкіри, нервово-судинної системи й сп'яніння люди більше чутливі до струму, що протікає.

Основними технічними способами й засобами захисту від поразки електричним струмом є: захисне заземлення, занулення, мала напруга, вирівнювання потенціалів ізоляція струмоведучих частин, попереджувальна сигналізація, що ізолюють захисні й запобіжні пристосування. Захиснім заземленням називається електричне з'єднання із землею або її еквівалентом металевих неструмоведучих частин, які можуть виявитися під напругою. Захисне заземлення або виконують у всіх випадках, при змінній номінальній напрузі 380 У і вище. Заземлення повинне розташовуватись поблизу джерела харчування або біля стін будови, де перебувають люди. Навчання новачків магазину "Домовичьок" безпечним прийомам виконання роботи проводитися на ділянках адміністратором, що має відповідні обов'язки. Він же проводити вступний інструктаж. Знову вступниках знайомлять із правилами внутрішнього трудового розпорядку, основами трудового законодавства, розповідають про відповідальність за недотримання норм і правив охорони праці. Мірами захисту від електроструму в магазині "Домовічьок" є заземлення й ізоляція проводки. Наявність обчислювальної техніки та копіювального апарату спричиняється необхідність ознайомлення персоналу із правилами роботи з нею.

Нижче наведена пам'ятка при роботі з обчислювальною технікою. 1).Перед качаном роботи зробити зовнішній огляд машини; перевірити стан шнура (напруженість 220 – 127В).

2).Живлення приладу необхідно здійснювати через вимикач.

3).Забороняється приступати до роботи на машині не перевіривши наявність заземлення (труб відносних систем). Застосування як заземлення труб опалювальних систем забороняється.

4).Робоче місце оператора машини повинне бути обладнане двухполотною розеткою із заземлюючим контактом, що входити у комплект постачання.

5).Не допускається робота на машині при знятому кожусі.

6).У робочому стані машині не повинна піддаватися впливу нагрівальних приладів.

7).Під година роботи стежити за тим, щоб у машину не попадали сторонні предмети, що може викликати коротке замикання або відмова машини при включенні.

8).При поломці або непередбачених зупинках електронно-обчислювальної техніки необхідно відключити її від мережі, повідомити механікові для вживання заходів.

9).Під година огляду несправності або профілактичному огляді обчислювальної техніки, треба її спочатку відключити від електромережі

Правила безпечного поводження копіювальним апаратом

Забороняється:

1.Облакачиваться, упиратися об ксерокс або розміщувати на кришці ксерокса сторонні предмети, особливо небезпечно розміщувати на, над або поблизу ксерокса ємності з рідинами;

2.Ксерокопіювання вологих, мокрих або забруднених оригіналів зображень, а також ксерокопіювання частин тіла або інших предметів *небумажного происхождения*;

3.Поміщати у лоток для чистого паперу вологий, мокрий, забруднений, пом'ятий, заломлений папір, а також папір принесену клієнтом(із-за невідповідності точних форматів, якості і щільності), щоб уникнути зажовування паперу, засмічення і поломки апарату;

4. Залишати кришку ксерокса у відкритому положенні до і після виконання ксерокопіювання;

5.Тягнути і висмикувати папір з ксерокса без попереднього відключення апарату;

6.Вимикати ксерокс до відповідного сигналу про припинення виконання операції, навіть у разі неправильно заданої функції друку;

7.Застосовувати додаткову фізичну силу при відкритті або закритті будь-яких висувних або таких, що відкриваються части копіювального апарату;

Пожежна безпека

Безпека людей при пожежах і вибухах, а також скорочення можливого збитку від них, досягається забезпеченням пожежної безпеки виробничих об'єктів. Під пожежною безпекою мається на увазі такий стан об'єкта, при якому з великою ймовірністю запобігає можливість виникнення пожежі, а у випадку його виникнення забезпечується ефективний захист людей від небезпечних і шкідливих факторів пожежі й порятунку матеріальних цінностей. Пожежна безпека підприємства забезпечується розробкою й здійсненням систем запобігання пожеж і систем пожежного захисту Пожежний захист забезпечується: правильним вибором вогнестійкості об'єкта, обмеженням поширення вогню у випадку виникнення пожежі, застосуванням систем активного придушення вибуху, застосуванням систем противодимного захисту, забезпеченням безпечної евакуації людей, застосуванням засобів пожежної сигналізації, повідомлення й пожежегасіння, організацією пожежної охорони об'єкта. Велике значення при здійсненні заходів пожаробезпеки має оцінка пожежної небезпеки й вогнестійкості будинку.

Будинки й спорудження по ступені вогнестійкості діляться на 5 ступенів. Приміщення магазину "Домовичок" ставитися до 3 ступеню (з кам'яними стінами й дерев'яними оштукатуреними перегородками й перекриттями). Орієнтовний годину розвиток пожежі до повного охоплення будинку вгинатимемо не більше години.

Можливі причинами розвитку пожежі в магазині "Домовичок" можуть бути: замикання в електромережі, ушкодження ізоляції у електропроводці, необережний обіг з електроприладами, недотримання основних правив безпеки на робочому місці. Безпечна евакуація персоналу магазину "Домовичок" забезпечується двома розосередженими виходами з різних сторін будинку. У магазині "Домовичок" є вогнегасники ОХП - 10. призначені для гасіння загорянь і пожеж у початковій стадії їхнього розвитку. Є пожежна сигналізація нового зразка.

У противопожежних цілях всі службовці магазину ознайомлені з правилами пожежної безпеки, які розташовані на спеціальному стенді на стіні біля робочого місця

ВИСНОВКи

У даній дипломній роботі вивчалися основні аспекти й напрямки котролінга, його основні концепції, а також аналізувався рівень витрат на систему обліку в магазині «Домовичок».

При вивченні даної теми було виявлено, що перехід до ринкової економіки вимагає нових підходів до керування: на перший план виходять економічні, ринкові критерії ефективності, підвищуються вимоги до гнучкості керування. Економічне середовище в цей час украй нестабільні. Науково-технічний прогрес і динаміка зовнішнього середовища змушують сучасні підприємства перетворюватися в більш складні системи. Для забезпечення керованості таких систем необхідні нові методи, що відповідають складності зовнішнього й внутрішнього середовищ підприємств. Новим словом у керуванні стала поява контролінга як функціонально відособленого напрямку економічної роботи на підприємстві, пов'язаного з реалізацією фінансово-економічної функції, що коментує, у менеджменті, що забезпечує прийняття оперативних і стратегічних управлінських рішень.

В роботі був розроблен план впровадження нового устаткування, для вдосконалення системи обліку та мінімізації витрат на його здійснення. За допомогою проведенних розрахунків було виявлено, що впровадження ручного сканера штріхкодов Cipher Lab 1021 (який коштуе 3500 грн, але мае велику швидкість сканування) економічно виправдане при річному обсязі робіт 48 переобліків.При річному обсязі робіт N=48 переобліків таке вдосконалення дозволяє одержа річний економічний ефект ЕN =9596,8грн., коефіцієнт порівняльної економічної ефективності Е=2.74 грн., а зниження трудомістскості робіт  =432 год.

=432 год.

За допомогою графіку фінансового профілю бачимо, що нащі витрати на спорядження, а саме 3500 грн, ми відпрацюемо вже на 10 місяць експлуатаціі.

Це робить процес впровадження ручного сканера штрих-кодів Cipher Lab 1021 ще привабливішим. Так як підвищаться термін річних робіт, а відсутність великих перерв у роботі магазину дасть можливість більшій кількості споживачів задовольнити свої потреби, що підвисить конкурентоспроможність магазину.

Займаючи особливе місце в системі керування підприємством, контролінг здійснює інформаційне забезпечення прийняття рішень із метою оптимального використання наявних можливостей, об'єктивної оцінки сильних і слабких сторін підприємства, а також щоб уникнути банкрутства й кризових ситуацій.

Одним з інструментів контролінга є розрахунок маржинального прибутку. Цей метод дозволяє виявити місця виникнення витрат, здійснювати їхній контроль, а отже, сприяти оптимізації витрат і раціональному їхньому керуванню.

За допомогою методу розрахунку маржинальной прибутку аналізується ефективність тих або інших продуктів відносно поліпшення економічного результату підприємства в цілому. Цей аналіз указує на «носія збитків». Після чого розробляються заходи для цього «носія збитків» або корекція з метою поліпшення ситуації для контрольованого продукту, що дозволить підвищити прибуток підприємства, збільшити його можливості. Так в роботі були проведені розрахунки маржинального прибутку двох груп товарів: фірми «Джонсонс енд Джонсонс» та фірми «Юсі».

Із проведених розрахунків видно, що від реалізації товарів фірми «Джонсонс енд Джонсонс» прибуток більше чим від реалізації товарів фірми «Юсі». Тому треба більше уваги приділити продажу товарів фірми «Д енд Д».

Також був розглянутий такий інструмент контролінгу як розробка бюджетної системи на підприємстві, та зроблені висновки про необхідність її впровадження, тому що бюджетування позитивно впливає на мотивацію та настрій колективу, дозволяє вдосконалювати процес розподілення ресурсів, координувати роботу підприємства в цілому та багато іншого.

Використання концепцій контролінга має свої особливості й певні вимоги. Для їх реалізації необхідні певні витрати, але вони звичайно ж себе виправдають. Завдяки концепціям контролінга на підприємстві вдосконалюються інформаційні потоки. Вони забезпечують нормальну роботу підприємства, тобто оптимізують роботу підприємства.

СПИСОК ДЖЕРЕЛ ІНФОРМАЦІЇ

1. В.Б. Ивашкевич, С.Н. Зайцев. Контролінг на предприятиях ФРГ. Бухгалтерский учет. - №10, 1996.

2. С.Н. Колесников. Как организовать управленческий учет. АКДИ "Экономика и жизнь", 1998.

3. Лия Купчина. Управленческий учет помогает увеличить прибыль компании. АКДИ "Экономика и жизнь", 1998.

4. В. Нестеров, А. Важнов, Управленческий учет как основа для принятия эффективных решений. АКДИ "Экономика и жизнь", 1998.

5. С.В. Шебек Управленческий учет как средство управления ресурсами предприятия. АКДИ "Экономика и жизнь", 1999.

6. Шейхов М.О. "Контролинг - как маркетинговый инструмент эффективного управления малым и средним бизнесом в строительстве" Материалы с сайта Информконтакт, 1999.

7. Комплекс консалтинговых услуг по совершенствованию бизнеса предприятия. Материалы с сайта Информконтакт, 1999.

8. Положення (стандарт) бухгалтерського обліку 3 “Звіт про фінансові результати”. Затверджено наказом Міністерства фінансів України від 31 березня 1999 року № 87 // Національні стандарти бухгалтерського обліку в Україні: Закон. Положення. Інструкції: Зб. норм.-прав. актів / Упоряд. В.П. Лисовський – К.: Консалт, 2000.- 256 с.

9. Положення (стандарт) бухгалтера»кого обліку 10 «Дебіторська заборгованість» від 08.10.99р, № 273.

10. Положение (стандарт) бухгалтерского учета 16 «Затраты», утвержденный приказом Министерства финансов Украины № 318 от 31.12.99 // Національні стандарти бухгалтерського обліку в Україні: Закон. Положення. Інструкції: Зб. норм.-прав. актів / Упоряд. В.П. Лисовський – К.: Консалт, 2000. – 256 с.

11. Грабова Н.Н., Добровский В.Н. Бухгалтерский учет в производственных и торговых предприятиях: Учеб. Пособие для студентов вузов./ Под ред. Н.В. Кужельного. – К.: А.С.К., 2003. – 624 с.

12. Буфатина И. Учет доходов и расходов в соответствии с новим Планом счетов.//Бухгалтерский учет и аудит, 2000, № 2, с. 37-47.

13. Завгородний В.П. Бухгалтерский учет в Украине (с использ. Нац. Стандартов): Учеб. Пособие для студентов вузов. – 5-е изд., доп. И перераб. – К.: А.С.К., 2001. – 848 с. (Экономика. Финансы. Право).

14. Загородній А.Г. та ін. Аудит: теорія і практика: Навч. посібник / Загородній А.Г., Коряг ін М.В., Єлисєєв А.В., Полякова Л.М., Блотнер В.Г. та ін. – 2-ге вид., перероб. І доп. Львів; Видавництво НУ «Львівська політехніка», 2004. – 456 с.

15. Кравченко Л.И. Анализ хозяйственной деятельности в торговле: учебник. - 6-е изд., перераб и доп. - Мн.: Высш. Шк., 2003. - 526 с.

16. Лень В.С, Гливенко В.В. Бухгалтерський облік в Україні: основи та практика: Навчальний посібник. - К.: Центр навчальної літератури, 2004. - 576 с.

17. Національні стандарти бухгалтерського обліку в Україні: Закон. Положення. Інструкції: 36. Норм.-прав. Актів / Упоряд. Д.О. Горлов, І.В. Шпак. - К.: Юрінком Інтер, 2000. - 232 с.

АНОТАЦІЯ

У ході виконання випускній роботи була розглянута тема: «Реалізація контрольної функції з використанням концепції контролінга». Дана тема актуальна, тому що контролінг - це нововведення, що має величезне значення для успішної діяльності підприємства.

Об'єктом досліджень дипломної роботи є аналіз системи обліку в магазині «Домовичок».

Дана робота дуже тісно пов'язана з дослідженням нового для нашої країни напрямку такого, як контролінг. У процесі виконання дипломної роботи було запропоновано придбати нове устаткування для вдосконалення системи переобліку та зменшення витрат на його проведення, а також такі інструменти контролінга: як бюджетна система підприємства та розрахунок маржинального прибутку для визначення прибутковості або збитковості реалізованої продукції.

Пропозиції, вироблені в процесі виконання роботи можна впроваджувати на підприємстві.

РЕФЕРАТ

Даний дипломний проект представляє собою розробку реалізації контрольної функції з використанням інструментів контролінгу, а саме вдосконалення системи переобліку за допомогою впровадження нового устаткування. Економічне обґрунтування необхідне для того, щоб прийняти рішення, чи буде проект прибутковим, чи доведеться відмовитись від його реалізації, а також оцінити вірогідність позитивного або негативного його впливу.

Дипломний проект має два розділи. В першому теоретичному розділі наведені методичні рекомендації по здійсненню і обґрунтуванню проекту. Розробка проекту передбачає: оцінку актуальності проекту і необхідності вирішення задач, поставлених у проекті; дослідження в області контролінга.

Другий розділ, аналітичний, містить характеристику підприємства, аналіз його діяльності. В цьому розділі проводиться аналіз витрат підприємства на проведення переобліку, наводяться характеристики нового устаткування та здійснюється розрахунок економічної ефективності від впровадження нового обладнання. Обґрунтовується необхідність впровадження системи контролінга за допомогою прикладу розрахунку маржинального прибутку двох груп товарів, та розробки бюджетної системи на підприємстві. Також наведено аналіз можливих надзвичайних ситуацій, шкідливих і небезпечних чинників на дослідженому підприємстві.

РЕФЕРАТ

Данный дипломный проект представляет собой разработку реализации контрольной функции с использованием инструментов контролинга, а именно усовершенствование системы переучета с помощью внедрения нового оборудования. Экономическое обоснование необходимое для того, чтобы принять решение, будет ли проект прибыльным, или придется отказаться от его реализации, а также оценить достоверность положительного или отрицательного его влияния.

Дипломный проект имеет два раздела. В первом теоретическом разделе существуют методические рекомендации по осуществлению и обоснованию проекта. Разработка проекта предусматривает: оценку актуальности проекта и необходимости решения задач, поставленых в проекте; исследование в области контролинга.

Второй раздел, аналитический, содержит характеристику предприятия, анализ его деятельности. В этом разделе проводиться анализ расходов предприятия на проведение переучета, приводятся характеристики нового оборудования и осуществляется расчет экономической еффективности от внедрения нового оборудования. Обосновывается необходимость внедрения системы контролинга с помощью примера расчета маржинальной прибыли двух групп товаров, и разработки бюджетной системы на предприятии.Также приведен анализ возможных чрезвычайных ситуаций, вредных и опасных факторов на исследуемом предприятии.

ABSTRACT

Given degree project presents itself development of the realization to checking function with use instrument контролинга, as follows improvement of the system of the rediscount by means of introducing the new equipment. The Economic motivation necessities to come to a conclusion, will project profitable, or come to abandon to his(its) realization, as well as value validity positive or negative his(its) influences.

The Degree project has two sections. The methodical recommendations exist In the first theoretical section on realization and motivation of the project. The Development of the project provides: estimation to urgency of the project and need of the decision of the problems, поставленых in project; the study in the field of контролинга.

The Second section, analytical, contains the feature of the enterprise, analysis to his(its) activity. Analysis of the expenses of the enterprise be conducted In this section on undertaking the rediscount, happen to the features of the new equipment and is realized calculation economic еффективности from introducing the new equipment. Need of the introducing the system контролинга is Motivated by means of example of the calculation маржинальной arrived two groups goods, and development of the budgetary system on enterprise.Is it Also brought analysis possible exceeding situation, bad and dangerous factor on under investigation enterprise.

ВСТУП

Створюючи передумови повної економічної самостійності, ринок висуває тверді фінансові й економічні вимоги, які орієнтують підприємство на ефективну й рентабельну діяльність.

У цій ситуації обов'язковою умовою вдосконалювання методів керування є повне використання внутрішніх можливостей підприємства, тобто ефективної системи внутрішнього обліку й звітності як основи менеджменту. Ефективність менеджменту перебуває в прямій залежності від ступеня вдосконалювання інформаційного забезпечення. Напрямок вдосконалювання останнього можна зв'язувати з організацією переважно нової системи керування економікою на мікрорівні.

Контролінг - це принципово нова концепція інформації й керування, що забезпечує підтримку внутрішнього балансу економіки підприємства шляхом формування інформації про витрати й доходи як основи для прийняття оптимальних управлінських рішень.

Контролінг як інформаційна система досить широко реалізується закордонними підприємствами й приносить досить відчутні результати. У керуванні економікою українських підприємств дана система не знаходить належного застосування тому, що потреба в ній найчастіше переважає над наявністю знань у цій області. Внаслідок цього, рішення проблем, пов'язаних з організацією й методикою побудови системи контролінга, буде сприяти підвищенню якості менеджменту, а отже, забезпеченню стабільного розвитку бізнесу підприємства.

Метою контроллинга є створення необхідних умов для підвищення професійного рівня суб'єктів підприємництва в керуванні ресурсами підприємства в умовах нестабільності як зовнішніх (інтернаціоналізація економіки, загострення конкуренції на внутрішньому й світовому ринках і т.д.), так і внутрішніх (обсяги виробництва, заборгованості по зарплаті, пошук надійних партнерів і постачальників) факторів. Сучасним менеджерам необхідно комплексне бачення системи керування й, зокрема, такого важливого її блоку, як формування інформації про витрати й ресурси підприємства з метою вироблення альтернативних варіантів управлінських рішень по оптимізації прибутку й ін.

Знання про контролінг дадуть можливість менеджерам різних рівнів керування розібратися з питаннями організаційної побудови системи контролінга на українських підприємствах.

Контролліг (умовний термін - внутрішньогосподарський або управлінський облік) - це принципово нова концепція інформації й керування, що має всі характеристики обліково-аналітичної системи, тому що реалізує окремі елементи не тільки бухгалтерського, але й оперативно-технічного обліку, контролю й планування. Контролінг - це один із блоків системи внутрішнього контролю й одне з найважливіших джерел її інформаційного забезпечення. Від ступеня налагодженості системи внутрішнього контролю залежить довіра до бізнесу господарюючого суб'єкта.

РОЗДІЛ 1. КОНТРОЛІНГ, ЯК МЕТОД РЕГУЛЮВАННЯ ВИТРАТ

Дата: 2019-05-29, просмотров: 248.