Центральным, наиболее важным звеном организации лизинговых сделок является экономически обоснованный состав и размер лизинговых платежей.

В лизинговые платежи, как правило, включаются следующие составляющие:

ü амортизация объекта лизинга за весь срок действия договора лизинга;

ü плата за используемые кредитные ресурсы лизингодателем;

ü комиссионное вознаграждение лизингодателю;

ü плата за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

ü инвестиционные затраты (издержки);

ü налог на добавленную стоимость;

ü страховые взносы за страхование предмета лизингового договора, если оно осуществлялось лизингодателем;

ü налог на имущество, уплаченный лизингодателем;

ü а также стоимость выкупаемого имущества, если договором предусмотрен его выкуп, и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей.

В случае, если лизингополучателем является малое предприятие, то налог на добавленную стоимость в общую сумму платежей не включается.

Таким образом, плата за лизинг выполняет функции возмещения стоимости средств производства, накопления капитала и стимулирования предпринимательской деятельности.

Методологической основой определения размера лизинговых платежей является механизм распределения валового дохода, созданного лизингопользователем, который обеспечивал бы взаимовыгодное сочетание интересов его и собственника лизингового объекта при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей арендатор должен не только возместить производственные затраты из выручки от реализации продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. Но и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе, нет смысла передавать имущество в лизинг.

Процедура начисления платежей, сроки уплаты взносов, способы уплаты, общая стоимость платежей отражаются в договоре, заключаемом между лизингодателем и лизингополучателем. Таким образом, лизингополучатель имеет право отойти от порядка строгого ограничения срока и размера платежей и предусмотреть в договоре с лизингодателем удобную форму расчетных операций, учитывающую поступление доходов от реализации. Платежи могут осуществляться ежемесячно, ежеквартально и быть, в зависимости от договоренности, изменяющимися по абсолютным величинам.

Следует различать виды лизинговых платежей как способ их осуществления и формы, т.е. внешнее материально-вещественное или стоимостное воплощение платежей (см. рис.2.1.):

Рис.2.1. Виды и формы лизинговых платежей

|

В практике применяются три основных формы лизинговых платежей:

ü денежные — если все платежи производятся в денежном выражении;

ü натуральные или компенсационные — если расчеты производятся товарами, выпускаемыми с использованием объекта лизинга, или путем оказания лизингодателю встречных услуг. Возможна, например, передача ему обусловленной договором вещи в собственность или аренду, возложение на арендатора затрат на улучшение используемого имущества и др. Такая форма расчетов широко применяется при внешнем лизинге, когда нет достаточных валютных средств для закупки импортного оборудования, а также в агропромышленном комплексе страны;

ü смешанные платежи — сочетание денежных и компенсационных выплат может широко использоваться — по соглашению сторон особенно в условиях жесткой финансовой политики и кризиса.

В зависимости от метода начисления выделяется четыре вида лизинговых платежей:

ü фиксированные ставки, устанавливаемые в денежной, натуральной или смешанной форме в абсолютной сумме по сделке;

ü долевые платежи определяются не заранее фиксированной суммой, а в определенной доле от объема реализуемой продукции, произведенной на арендуемом имуществе, путем участия в прибыли или валовом доходе лизингополучателя и др. Это простой, удобный и выгодный для пользователя объекта лизинга способ установления платежей. Но он имеет один существенный недостаток: при умелой, эффективной работе и высоких производственно-финансовых результатах лизинговые платежи значительно повышаются. Получается парадоксальная ситуация: чем лучше, интенсивнее работает арендатор, тем больше надо платить при прочих равных условиях, что может снижать мотивационные стимулы предпринимателя;

ü совокупные или, как их неточно называют, минимальные платежи — это сумма всех лизинговых платежей за весь период лизинга плюс оплата за выкуп арендованного имущества в собственность после окончания срока сделки;

ü платежи в процентах от стоимости сданного в лизинг объекта наиболее распространенный метод начисления. В зависимости от характера оборудования и сроков окупаемости размер платы за лизинг, например, в Москве устанавливается от 1 % до 7-8% в год от стоимости оборудования, закупаемого за счет городских средств.

По способу уплаты в зависимости от экономического состояния лизингополучателя применяются следующие виды лизинговых платежей:

ü линейные или пропорционально равными долями. Это стандартный, типовой, равномерный способ выплаты;

ü прогрессивные (возрастающие) — в начальный период контракта устанавливаются небольшие взносы, которые постепенно увеличиваются по мере освоения оборудования и расширения объема производимой продукции. Такие отношения особенно привлекательны для начинающих предпринимателей с ограниченным стартовым капиталом;

ü депрессивные — постепенно уменьшающиеся выплаты в большей мере применимы при ускоренных платежах на первом начальном этапе лизинга. Они значительно снижают риск собственника имущества и расширяют свободу действий арендатора;

ü сезонные — успешно применяются в сельском хозяйстве и других отраслях с сезонным характером процесса производства, где возможности уплаты намного улучшаются после уборки урожая.

По периодичности (графику) выплат применяются:

ü единовременные платежи — производятся после поставки объекта лизинга и подписания сторонами акта приемки оборудования;

ü периодические — ежемесячные, поквартальные или ежегодные платежи обычно широко применяются в практике по устанавливаемому сторонами графику;

ü платеж с авансом (депозитом) — это своего рода частичная предоплата в момент подписания лизингового соглашения, которая затем вычитается из общего объема лизинговых платежей, а оставшаяся сумма погашается в установленном порядке.

При заключении лизингового контракта стороны могут выбрать наиболее приемлемый в конкретных условиях вариант лизинговых платежей, который будет устраивать всех участников сделки.

2.2. Методы определения размера лизинговых платежей

Расчеты размеров лизинговых платежей могут производиться различными методами в зависимости от вида лизинга, формы и способа выплат, а также условий функционирования экономики, т.е. при стабильном развитии или с учетом инфляционных процессов.

В условиях стабильной экономики стоимость лизинга складывается из суммы амортизационных отчислений на объект, платы за кредитные ресурсы, маржи (комиссионных выплат) лизинговой компании, оплаты сервисных услуг пользователю имущества, налога на добавленную стоимость, таможенных платежей (при внешнем лизинге), расходов по страхованию рисков и др.

Методически каждый элемент платежей исчисляется в общепринятом порядке, исходя из содержания и сложившейся практики:

1. Амортизационные отчисления (АО) на используемый объект начисляются двумя методами: обычным и ускоренным.

Обычный метод основан на действующих нормах в зависимости от балансовой стоимости объекта лизинга и срока его эксплуатации, как правило, применяемый при лизинге с полной окупаемостью:

(1)

(1)

где: АО – амортизационные отчисления;

БС – балансовая стоимость объекта лизинга;

Э – срок эксплуатации имущества.

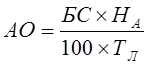

При лизинге с неполной окупаемостью величина амортизационных отчислений в составе лизинговых платежей рассчитывается по формуле:

(2)

(2)

где: НА — норма амортизации на полное восстановление в процентах;

ТЛ — срок лизингового договора в годах.

При использовании метода ускоренной амортизации нормы амортизационных отчислений на полное восстановление объекта увеличивают до 3 раз. Малые предприятия в первый год, кроме того, могут списывать до 50 % первоначальной стоимости основных фондов со сроком службы свыше трех лет.

2. Плату за кредитные ресурсы (ПК) определяют следующим образом:

(3)

(3)

где: ВК — величина кредитных ресурсов, привлекаемых для лизинговой сделки;

СТК — кредитная ставка, %.

При этом имеется в виду, что в каждом расчётном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества – предмета договора. Таким образом:

(4)

(4)

где: ОСН и ОСК – остаточная стоимость объекта лизинга соответственно на начало и конец года.

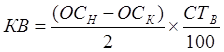

3. Размер комиссионного вознаграждения (КВ) может устанавливаться по соглашению сторон в процентах: от величины кредитных ресурсов, привлекаемых для осуществления лизинговой сделки, т.е.от балансовой стоимости имущества, по формуле:

(5)

(5)

где: СТВ – ставка комиссионного вознаграждения;

либо от среднегодовой остаточной стоимости имущества по формуле:

(6)

(6)

4. Плата за дополнительные (сервисные) услуги (ДУ):

ДУ = РК + РУ + РР + РД (7)

где: РК — командировочные расходы лизингодателя;

РУ — расходы на услуги (юридические консультации, информация и др. по эксплуатации оборудования);

РР — расходы на рекламу лизингодателя,

РД — другие расходы на услуги лизингодателя.

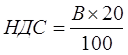

5. Налог на добавленную стоимость (НДС):

(8)

(8)

где: В - выручка по лизинговой сделке, облагаемая НДС,

20 - ставка НДС, %

В = АО + ПК + КВ + ДУ (9)

Общая сумма лизинговых платежей (ЛП):

ЛП = АО + ПК + КВ + ДУ + НДС + ТП (10)

где: ТП — таможенная пошлина.

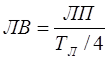

Величина лизинговых взносов (ЛВ) определяется в соответствии с периодичностью их уплаты:

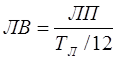

а) при ежегодной выплате:  (11)

(11)

б) при ежеквартальной:  (12)

(12)

в) при ежемесячной:  (13)

(13)

В каждом случае расчет лизинговых платежей будет зависеть от особенностей соглашения: вида лизинга и вида платежей.

В рассматриваемой методике сделано одно допущение: денежная сумма имеет одинаковую ценность в любой момент времени, т.е. расчеты ведутся без учета дисконтирования денежных потоков.

Применяются и другие методы расчётов суммы лизинговых платежей с учётом стоимости объекта лизинга, срока контракта, процентной ставки, периодичности выплат и инфляционных процессов.

Дата: 2019-05-29, просмотров: 376.