В рамках данного параграфа представлен анализ основных финансово- экономических показателей деятельности театра в 2002- 2004 годах по данным бухгалтерской отчетности, представленным в приложениях 2- 7.

На первом этапе проводим анализ структуры актива и пассива по балансу театра[28, с. 199].

В таблице 2.1 (приложение 8) представлен анализ структуры и динамика актива баланса по внебюджетным источникам театра в 2002 – 2004 годах. На основании данных таблицы можно сделать следующие выводы:

- в 2002 году основные средства выросли на 1215524 руб. или в 11,14 раза, в 2003 году основные средства упали на 1335388 руб., то есть практически сравнялись с 0, в 2004 году они остались равными 0 руб.

- в 2002 году материалы и продукты питания выросли на 101083 руб. или на 39 %, при этом в 2003 году они упали на 360185 руб. и стали равны 0

- в 2002 году готовая продукция выросла на 161665 руб. или на 79 %, при этом в 2003 году она упала до 0 на 36635 руб., а в 2004 году так и осталась равной 0.

- средства, полученные от предпринимательской деятельности в 2002 году упали на 12356 руб. или на 50 %, а в 2003 году упали на 12506 руб. или на 99 %, в 2004 году они выросли на 2889 руб. или в 33 раза и стали равны 2978 руб.

- в 2002 году касса выросла на 2963 руб. или в 11 раз, в то время как в 2003 году она упала до 0. В 2004 году касса равна 0.

- Расчеты (раздел 6) в 2002 году выросли на 41415 руб. или в 2,7 раза, в 2003 году они упали на 66415 руб. и стали равны 0. В 2004 году они также оставались равными 0.

Далее проводим анализ пассива баланса по внебюджетным источникам за 2002 – 2004 года в таблице 2.2 (приложение 9).

На основании данных таблицы можно проследить следующую динамику:

- в 2002 году средства на материальное поощрение упали на 70944 руб. или на 26 %, в 2003 году они упали до 0, а в 2004 году так и остались равны 0.

- в 2002 году средства на содержание базы упали с 33482 руб. до 0 и оставались равны 0 вплоть до 2004 года

- в 2002 году фонд в основных средствах вырос на 1215524 руб. или 11,1 раза, в а 2003 году этот фонд полностью упал до 0, также как и в 2004 году

- в 2002 году фонд в малоценных предметах упал на 24300 руб. или на 9 %, а в 2003 году он упал до 0, и в 2004 году также был равен 0.

- в 2002 году расчеты выросли в целом на 46667 руб. или в 3 раза, а в 2003 году они упали до 0, однако в 2004 году снова выросли на 2978 руб. за счет статьи расчеты с подотчетными лицами

- в 2002 году доходы будущих периодов выросли с 0 до 204029 руб. , однако в 2003 году они упали до 89 руб., а в 2004 году снова упали до 0.

Таким образом, результаты анализа баланса позволяют сделать вывод, что в 2002 году предприятие было относительно стабильно, однако в 2003 году, а тем более в 204 году большинство статей баланса предприятия практически стало равно 0, что является отрицательной тенденцией и свидетельствует об ухудшении финансового состояния театра в 2004 году.

Далее проводим анализ баланса Алтайского краевого театра драмы в части исполнения сметы доходов и расходов[46,с . 176].

В приложениях 10 -12 представлены балансы театра в части исполнения сметы доходов и расходов за 2002 – 2004 годы.

В таблице 2.3 (приложение 13) представлен анализ пассива баланса театра в части исполнения сметы доходов и расходов .

По таблице 2.3 можно сделать следующие выводы:

- основные средства в 2003 году выросли по сравнению с 2002 годом на 1916237 руб. или на 3 %, а в 2004 году еще на 2228699 руб. или на 3 %

- нематериальные активы в 2003 году упали с 1182300 руб. до 0 , а в 2004 году так и остались равны 0.

- материалы и продукты питания в 2003 году выросли на 450799 руб. или в 8,6 раза, а в 2004 году на 305737 руб. или на 60 %

- малоценные предметы в 2003 году выросли на 4205481 руб. или в 7,8 раза, а в 2004 году упали на 622962 руб. или на 13 %.

- готовая продукция в 2003 году выросла на 43950 руб. , а в 2004 году упала до 0.

- средства учреждения по общей сумме в 2003 году выросли на 428526 руб. или на 108 %, а в 2004 году упали на 80644 руб. или на 10 %

- расчеты по учреждению в 2003 году выросли на 653581 руб. или в 8, 08 раза , а в 2004 году упали на 355212 руб. или на 48 %

- баланса в целом в 2003 году вырос на 7526274 руб. или на 9 % , а в 2004 году – на 1425668 руб. или на 1 %.

На рис. 2.1 – 2.3 отражена структура актива баланса в театре в 2002 – 2004 годах по данным баланса

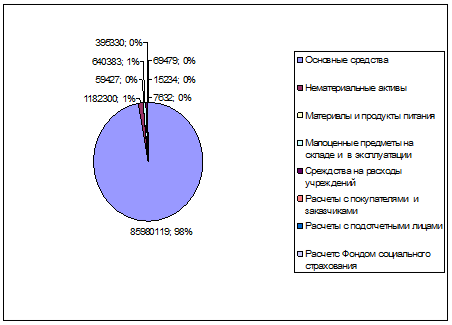

Рис. 2.1. Структура актива баланса Алтайского краевого театра драмы в 2002 году

Как видно из рис. 2.1, в 2002 году наибольшую долю в структуре актива баланса занимали основные средства (98 %).

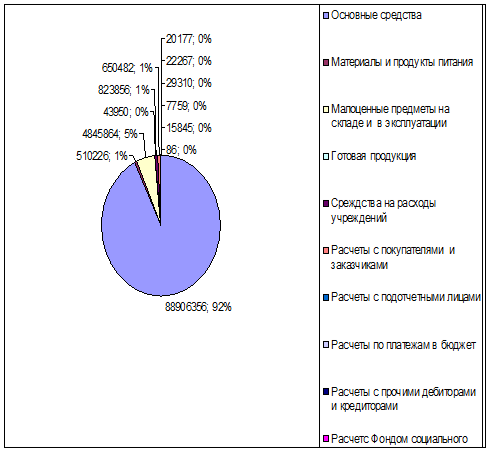

Рис. 2.2. Структура актива баланса Алтайского краевого театра драмы в 2003 году

Как видно из рис. 2.2, наибольшую долю в структуре актива баланса в 203 году занимали основные средства, однако их доля уменьшилась на 6 5 и стала равна 92 %, при этом выросла для малоценных предметов до 5%

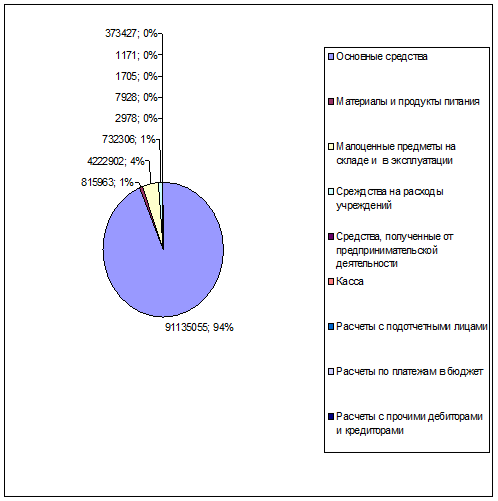

Как видно из рис. 2.3, наибольшую долю в структуре актива баланса театра в 2004 году занимали основные средства (94%)

Рис. 2.3. Структура актива баланса Алтайского краевого театра драмы в 2004 году

В таблице 2.4 (приложение 14) представлен анализ пассива баланса в части исполнения сметы доходов и расходов театра за 2002 – 2004 годы

По таблице 2.4 заметны следующие тенденции:

- в 2003 году выросла сумма финансирования из бюджета на 1000775 руб. или в 3,4 раза, однако в 2004 году эта сумма уменьшилась на 648230 руб. или на 46 %

- общая сумма фондов и средств специального назначения в 2003 году в театре увеличилась на 6245203 руб. или на 7 %, а в 2004 году – еще на 1605737 руб. или на 2 %

- общая сумма расчетов в 2003 году увеличилась на 99906 руб. или на 66%, а в 2004 году – уменьшилась на 104868 руб. или на 42 %.

- доходы будущего периода в 2003 году выросли с 0 до 180390 руб., а в 2004 году упали на 9367 руб. или на 53 %.

На рис. 2.4 – 2.6. представлена структура пассива баланса театра в 2002 – 2004 годах

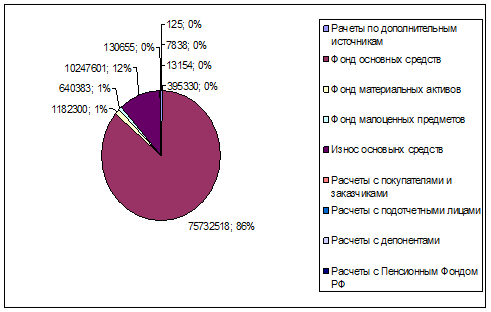

Рис. 2.4. Структура пассива баланса Алтайского краевого театра драмы в 2002 году

Как видно из рис. 2.4, в 2002 году наибольшую долю в структуре пассивов занимал фонд основных средств (86%), далее - износ основных средств (12%)

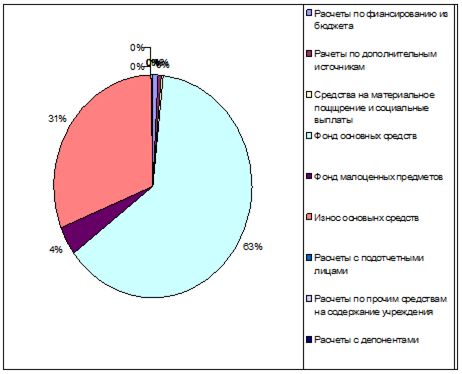

Рис. 2.5. Структура пассива баланса Алтайского краевого театра драмы в 2003 году

Как видно из рис. 2.5, в 2003 году наибольшую долю в структуре средств занимал фонд основных средств ()73%) и износ основных средств (20%)

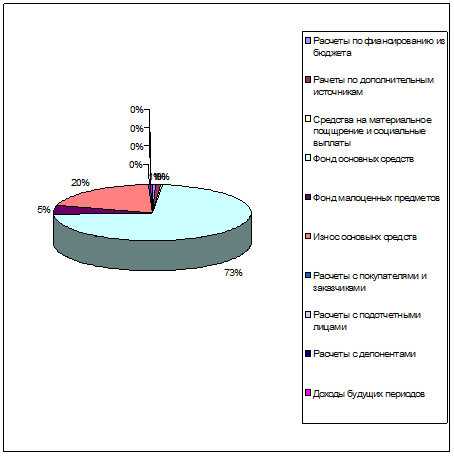

Рис. 2.6. Структура пассива баланса Алтайского краевого театра драмы в 2004 году

Как видно из рис. 2.6, в 2004 году наибольшую долю в структуре пассивом занимал фонд основных средств (63%), и износ основных средств (31%).

Далее проводим анализ данных отчета о прибылях и убытках в таблице 2.5

Таблица 2.5

Анализ отчета о прибылях и убытках Алтайского краевого театра драмы в 2002- 2004 годах

|

Наименование статей | Значение, тыс. руб.

| Динамика, тыс. руб. | Динамика в % | ||||

| 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | |

| Доходы от реализации услуг | 2483 | 3984 | 5370 | 1501 | 1386 | 160 | 135 |

| Окончание табл. 2.5 | |||||||

| Себестоимость реализованных услуг | 10871 | 3777 | 5562 | -7094 | 1785 | 35 | 147 |

| Прибыль (убыток) от продаж | -8388 | 207 | -192 | 8595 | -399 | -2 | -93 |

| Внереализационные доходы | 310 | 15 | 0 | -295 | -15 | 5 | 0 |

| Внереализационные расходы | 328 | 15 | 0 | -313 | -15 | 5 | 0 |

| Прибыль от обычной деятельности | -18 | 207 | -192 | 225 | -399 | -1150 | -93 |

| Налог на прибыль | 0 | 50 | 0 | 50 | -50 | - | 0 |

| Чистая прибыль | 0 | 157 | 0 | 157 | -157 | - | 0 |

По данным таблицы 2.5 можно выявить следующие тенденции:

- в 2003 году произошел рост выручки от реализации услуг на 1501 тыс. руб. или на 60 %, однако в 2004 году выручка снова выросла на 1386 тыс. руб., или на 35 %

- в 2003 году себестоимость упала на 7094 тыс. руб. или на 65 %, а в 2004 году снова выросла на 1785 тыс. руб. или на 47 %

- в 2003 году прибыль от реализации в театре была отрицательна, соответственно и чистая прибыль была равна 0.

- в 2003 году прибыль от продаж была равна 204 тыс. руб., что обусловлено снижением себестоимости услуг и ростом объемов реализации, налог на прибыль в 2003 году составил 50 тыс. руб., а чистая прибыль – 157 тыс. руб.

- в 2004 году прибыль также была отрицательная, а чистая прибыль равна 0.

Такие показатели свидетельствуют об отрицательном финансовом состоянии театра, особенно об его ухудшении к 2004 году.

Далее более подробно исследуем процессы ухудшения финансового состояния театра в части выполнения сметы доходов и расходов[39, с. 165].

В таблице 2.6 и 2.7 (приложение 15 и 16) проведен анализ выполнения сметы доходов и расходов Алтайского краевого театра драмы в 2002 году по сравнению с 2001 годом.

Анализируя данные таблиц 2.6 и 2.7 можно сделать вывод, что в 2002 году поступило из бюджета при плане 9440 тыс. руб. факт 9135 тыс. руб., что составило 96,8 % к плану. Поступление из бюджета в с2003 году при плане 15710 тыс. руб. фактически составило 15475, 4 тыс. руб. или 98,5 % к плану. Поступления от реализации платных услуг в 2002 году при плане 1658 тыс. руб. фактически получено 2467 тыс. руб., что составило 148,8 % к плану. Реализация Платных услуг в 2003 году при плане 3030 тыс. руб. составила в сумме 3983,5 тыс. руб. или 131,5 % к плану.

Всего получено доходов с учетом спонсорской помощи в 2002 году 11766 тыс. руб., удельный вес бюджетных средств в общих доходах составил 77,6 % , удельный вес доходов полученных от реализации платных услуг составил 21 %.

Общая сумма полученных доходов в 2003 году с учетом спонсорской помощи составила 19473,9 тыс. руб., удельный вес полученных бюджетных средств составил 79,5 %, удельный вес доходов от реализации платных услуг составил 20,5 %. За 2003 год получено денежных средств от сдачи в аренду помещения 198,1 тыс. руб.. Зачисление этой суммы было проведено и отражено как бюджетное финансирование.

Среднесписочная численность работников, занятых театрально- зрелищной деятельность в 2003 году отражена в таблице 2.8.

Таблица 2.8

Среднесписочная численность работников, занятых театрально- зрелищной деятельностью в 2003 году

| Наименование статей | Всего, чел | Фонд заработной платы списочного и несписочного состава внешнего и внутреннего сов. Мест, тыс. руб. | Средняя заработная плата, руб. |

| Всего | 122 | 7164,4 | 4355 |

| В том числе - артистический персонал | 36 | 1881,3 | 7842 |

| Художественный персонал | 7 | 658,7 | 9090 |

| Окончание табл. 2.8 | |||

| Руководящий состав | 14 | 1527,2 | 4194 |

| Художественно – постановочная часть | 25 | 1258,2 | 3831 |

| Прочий персонал | 40 | 1839 | |

| Приглашенные работники художественно- руководящего состава ми артистического персонала | 262,2 | ||

В 2003 году в театре работало 73 женщины, их фонд заработной платы составил 3240 тыс. руб. и средняя заработная плата составила 3698 руб. Вакансии по категориям персонала представлены в таблице 2.9.

Таблица 2.9

Вакансии персонала по категориям

| Персонал | Количество по штатному расписанию, чел | Фактическая численность, чел. |

| Административный состав | 15 | 15 |

| Художественный руководящий состав | 13 | 11 |

| Творческий состав | 45 | 38 |

| Художественный постановочный состав | 40 | 25 |

| Художественный технический состав | 45 | 30 |

| Водители | 4 | 2 |

| ИТОГО | 162 | 121 |

Министерством культуры за счет бюджета 2003 года было выделено и использовано на капитальный ремонт согласно утвержденной сметы 558,8 тыс. руб.

Министерством культур за счет бюджета 2003 года было выделено на приобретение оборудования 4439 тыс. руб..

За 2003 год было показано спектаклей при плане 172 фактически 177 спектаклей, что составило к плану 103 %. Число зрителей при плане 54,4 тыс. руб. фактически составило 54,8 тыс. , что составило к плану 101 %. Вместимость зрительного зала с учетом произведенного капитального ремонта – 416 мест, средняя наполняемость зала – 250 мест. Средняя цена билета на вечерни спектакли – 116 руб., средняя цена билета на дневной спектакль – 67 руб.. Стоимость аншлага – 47,4 тыс. руб.

В соответствии с Уставом Алтайский краевой театр драмы выезжал на гастроли в город Читу. За счет гастрольной деятельности было получено 429,6 тыс. руб., а показано 17 спектаклей, обслужено 4,9 тыс. зрителей.

В течение 2003 года было выпущено 4 новых спектакля:

- «Весельчаки» по пьесе Н. Саймона

- «Слишком женатый таксист» по пьесе Р. Куни

- «Любовь втроем» по пьесе М. Беркье – Маринье

- «Тартюф» по пьесе Ж.Б. Мольера

Получено из бюджета на постановки 1018 тыс. руб. в 2003 году. Получено доходов 1591 тыс. руб. (только от премьерных спектаклей). Средняя продолжительность проката спектаклей – 2-3 года.

По состоянию на 1 октября 2003 года согласно приказа № 132\02 (а) от 01.10.2003 была проведена инвентаризация основных средств, сценическо- постановочных средств и МБП. В результате проведенной инвентаризации недостачи и излишки не выявлены.

Дебиторская задолженность по состоянию на 0.101.2004 составила в сумме 650,6 тыс. руб. в том числе:

- краевая строительная компания – за звуковое оборудование - 531,8 тыс. руб.

- ООО «Стройбытторг», ЧП Сухарь, ИП Макаров, ООО «Стаер ДВ» за запасные чачсти для а\м ГАЗ 3102 - 34,№ тыс. руб.

- ИП Бюол Глазви за обувь на постановку спектакля «Король Лир» - 29,4 тыс. руб.

- прочие организации – 55 тыс. руб.

Кредиторская задолженность по состоянию на 01.01.2004 составила в сумме 225,7 тыс. руб., в том числе:

- тепловые сети за отопление, горячую воду – 141,4 тыс. руб.

- горводоканал за холодную воду – 9,5 тыс. руб.

- 18 военный завод за тек ремонт автомобилей – 39,6 тыс. руб.

- Краевая типография за афиши и программки – 27,8 тыс. руб.

- прочие организации – 7,4 тыс. руб.

Дебиторская задолженность увеличилась на 496,3 тыс. руб. по сравнению с задолженностью на 01.01.2003 (154,2 тыс. руб.) по причине недополучения звукового оборудования.

Увеличение кредиторской задолженности отчетного периода по сравнению с задолженностью на 01.01.2003 (151,4 тыс. руб.) образовалась по причине дола тепловым сетям за потребленную энергию и воду в сумме 141,4 тыс. руб.

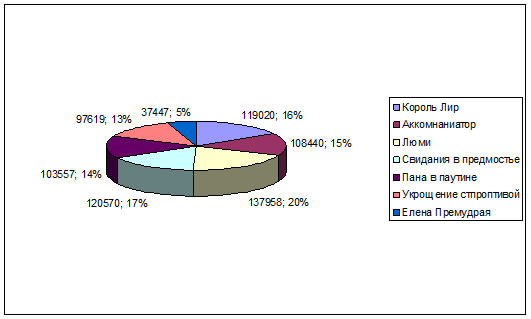

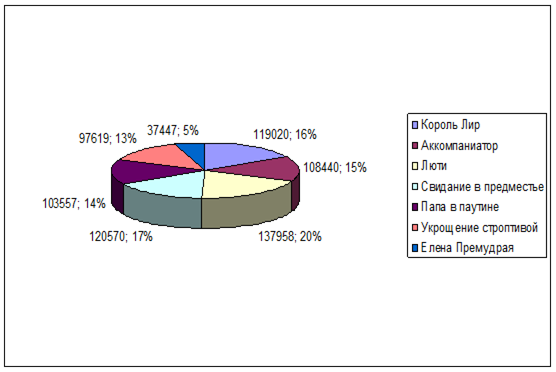

Структура выручки от реализации услуг по спектаклям представлена на рис. 2.7

Рис. 2.7. Структура выручки от продажи билетов по Алтайскому краевому театр драмы в 2003 году

Как видно из рис. 2.7, в 2003 году наибольшую долю выручки собрал спектакль «Люми» (20%), а наименьшую – Елена Премудрая (5%)

В таблице 2.10 (приложение 17) представлен анализ выполнения сметы доходов и расходов театра за 2004 год.

Анализируя показатели работы за 2004 год, можно сделать вывод, что доходная часть бюджета театра составила:

- бюджетное финансирование 13071,2 тыс. руб. при планируемом поступлении 13311 тыс. руб. или 98,2 %

- доходы от реализации платных услуг составили 5446,4 тыс . руб. при плане 4647 тыс. руб. или 114 %.

По сравнению с показателями за 2003 год план 15710 тыс. руб., фактически 15475,4 тыс. руб. поступления из бюджета уменьшились на 2404,2 тыс. руб.

Доходы от реализации платных услуг наоборот увеличились на 1462,9 тыс. руб. при плане 3030 тыс. руб., поступление составило 3983,5 тыс. руб.

Общая сумма полученных доходов составила:

- в 2003 году : 19458,9 тыс. руб.

- в 2004 году : 18817,6 тыс. руб.

Удельный вес бюджетных средств в общих доходах составил - 70,5 %, в 2003 году - 79,5 %.

Кроме этого в 2004 году получено денежных средств от сдачи в аренду помещений 175,9 тыс. руб.. Зачисление этой суммы было проведено и отражено как бюджетное финансирование.

Среднесписочная численность работников, занятых театральной деятельностью в 2004 году отражена в таблице 2.11

Таблица 2.11

Среднесписочная численность работников Алтайского краевого театра драмы в 2004 году

| Категория | Всего | Фонд заработной платы, начисленной на работника списочного состава, тыс. руб. | Средняя заработная плата, руб. |

| ВСЕГО | 126 | 8901,7 | |

| В том числе - артистический персонал | 36 | 2501,1 | 5789 |

| Окончание табл. 2.11 | |||

| - художественный персонал | 9 | 1146,0 | 10611 |

| - руководящий персонал | 15 | 1948,0 | 10822 |

| - работники постановочной части | 25 | 1615,5 | 5385 |

| - прочий персонал | 41 | 1691,1 | 3437 |

| Приглашенные работники | 672,9 | ||

Из общего числа работников, работающие женщины, составили 71 чел. или 89 %, их фонд заработной платы составил 4279,3 тыс. руб., средняя заработная платав – 5022 руб.

Вакансии персонала по категория представлены в таблице 2.12

Таблица 2.12

Вакансии персонала по категориям в 2004 году

| Категории | Количество должностей по расписанию | Фактическая численность | Вакансии |

| Административный состав | 15 | 14 | 1 |

| Художественно- руководящий состав | 13 | 7 | 6 |

| Творческий состав | 45 | 37 | 8 |

| Художественно- постановочный состав | 40 | 29 | 11 |

| Художественно- технический состав | 45 | 40 | 5 |

| Водители | 4 | 2 | 2 |

| ВСЕГО | 162 | 129 | 33 |

| Для сравнения 2003 год | 162 | 121 | 41 |

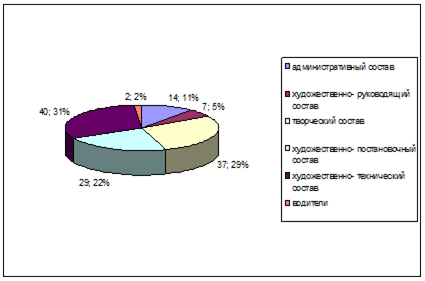

На рис. 2.8. отражена структура персонала театра по фактической численности

Рис. 2.8. Структура персонала Алтайского краевого театра драмы в 2004 году

Как видно из рис. 2.8, наибольшую долю в структуре персонала театра в 2004 году занимал творческий состав (29%), а наименьшую – водители (2%)

Далее проводим анализ поступлений бюджетных средств на кап. Ремонт и приобретение оборудования театра.

Министерством культуры Алтайского края за счет бюджета выделено на приобретение оборудования 400 тыс. руб., на эти средства приобретены:

- гримерные столики 155 тыс. руб.

- автомобиль УАЗ – 245 тыс. руб.

На капремонт здания бюджетных средств выделено не было. В 2003 году было выделено 558,8 тыс. руб. НА текущий ремонт здания и помещений получено бюджетных средств 1560,8 тыс. руб., что на 189,5 тыс. руб. больше, чем в 2003 году.

Далее проводим анализ выполнения основных показателей деятельности театра.

В течение 2004 года было показано 186 спектаклей при плане 182, что составило к плану 104 %.

Средняя наполняемость зала 274 места или 65 %.

Средняя цена билета на вечерние спектакли составила 122 руб., на дневные - 80 руб.

В 2004 году выпущено 7 новых спектаклей.

Получено из бюджета на новые постановки 1417,3 тыс. руб.

Получено доходов от премьерных спектаклей 2570,9 тыс. руб.

Средняя продолжительность проката спектаклей 2-3 года.

Дебиторская задолженность на 01.01.2005 уменьшилась по сравнению с дебиторской задолженностью на 01.01.2004 на 267,1 тыс. руб. и составила 383,4 тыс. руб..

Кредиторская задолженность на 01.01.2005 составила 145,4 тыс. руб., что на 80,3 тыс. руб. меньше, чем на 01.01.2004.

В таблице 2.13 отражена стоимость спектаклей за 2004 год

Таблица 2.13

Стоимость спектаклей за 2004 год

| Название спектакля | Материальные затраты | Вознаграждение | ВСЕГО | |

| 2003 | 2004 | |||

| Король Лир | 119020 | 136139 | 32834 | 287993 |

| Аккомпаниатор | 108440 | 154393 | 262833 | |

| Люти | 137958 | 173376 | 311334 | |

| Свидание в предместье | 120570 | 148003 | 268573 | |

| Папа в паутине | 103557 | 123649 | 227206 | |

| Укрощение строптивой | 97619 | 207588 | 305207 | |

| Елена Премудрая | 37447 | 22181 | 59628 | |

| ВСЕГО | 724611 | 136139 | 862024 | 1722774 |

На рис. 2.9 отражена структура материальных затрат театра по спектаклям в 2004 году

Рис. 2.9. Структура материальных затрат Алтайского краевого театра драмы в 2004 году

Как видно из рис. 2.9, в 2004 году наибольшую долю в структуре материальных затрат составил спектакль «Люти» (20%), а наименьшую – «Елена Премудрая» (2%).

Далее проводим анализ основных фондов театра в 2002 – 2004 годах в таблице 2.14 (приложение 18).

Как видно из таблицы 2.14:

- в 2003 году произошел рост стоимости зданий на 13667776 руб. а в 2004 году еще на 557175 руб.

- в 2003 году произошел рост стоимости сооружений на 8200666 руб., а в 2004 году – еще на 334305 руб.

- в 2003 году произошел рост стоимости машин и оборудования на 2733555 руб. , а в 2004 году – еще на 111435 руб.

- в 2003 году произошел рост стоимости транспортных средств на 5467111 руб. , а в 2004 году – на 222870 руб.

- в 2003 году произошел рост инвентаря на 7107244 руб. , а в 2004 году – еще на 289731 руб.

- в 2003 году произошел рост других видов основных средств на 13121065 руб., а в 2004 году – еще на 534888 руб.

- в целом сумма основных средств выросла на 54671105 руб. в 2003 году, и на 2228699 руб. в 2004 году.

Структура основных средств в 2002-2004 годах практически не изменилась.

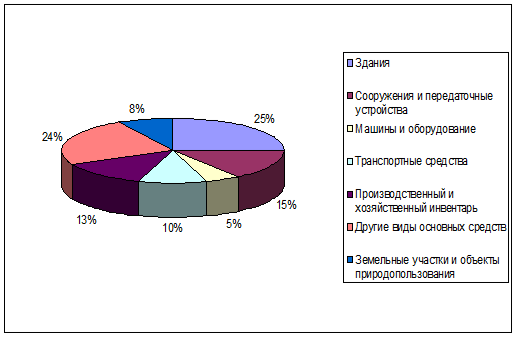

На рис. 2.10 отражена структура основных средств в 2004 году

Рис. 2.10. Структура основных средств Алтайского краевого театра драмы в 2004 году

Как видно из рис.2.10 в 2004 году наибольшую долю в структуре основных средств театра занимали здания (25%), и другие виды основных средств (24%), а наименьшую – машины и оборудование (5%).

В таблице 2.15 отражена оценка эффективности использования основных средств в театре.

Таблица 2.15

Оценка эффективности использования основных средств в Алтайском краевом театре драмы в 2002- 2004 года

| Наименование показателя | 2002 | 2003 | 2004 | 2003 к 2002 | 2004 к 2003 |

| Коэффициент прироста | 0,04 | -0,03 | 0,22 | -0,07 | 0,25 |

| Коэффициент ввода | 0,05 | 0,01 | 0,36 | -0,04 | 0,36 |

| Коэффициент обновления | 0,17 | 0,18 | 0,19 | 0,01 | 0,01 |

| Коэффициент выбытия | 0,01 | 0,04 | 0,18 | 0,03 | 0,14 |

| Коэффициент замены | 0,30 | 0,31 | 0,03 | 0,01 | -0,28 |

| Коэффициент расширения | 0,70 | 0,69 | 0,97 | -0,01 | 0,28 |

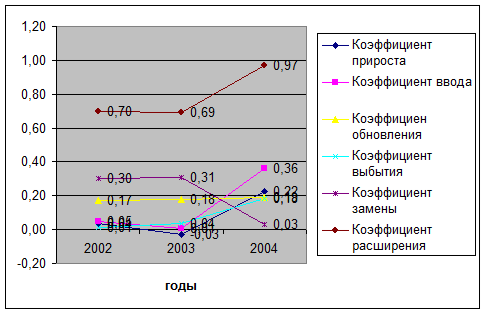

Рис. 2.11. Динамика показателей эффективности использования основных средств Алтайского краевого театра драмы в 2002-2004 годах

Как видно из рисунка 2.11, в театре произошел рост коэффициента расширения с 0,7 до 0,97, коэффициента обновления с 0,17 до 0,19, коэффициента выбытия с 0,01 до 0,18.

Как видно из таблицы 2.16:

- в 2003 году наблюдается снижение фондоотдачи на 0,03, а в 2004 году – рост на 0,01

- в 2003 году соответственно наблюдается рост фондоемкости на 8,53, а в 2004 году – ее снижение на 5,34

Таблица 2.16

Анализ эффективности использования основных средств Алтайского краевого театра драмы в 2002 – 2004 годах

| Показатель | 2002 | 2003 | 2004 | Динамика | Темп роста | ||

| 2003 к 2002 | 2004 к 2003 | 2003 к 2002 | 2004 к 2003 | ||||

| Объем реализации, руб. | 2483000 | 3984000 | 5370000 | 1501000 | 1386000 | 160,45 | 134,79 |

| Среднегодовая стоимость, тыс. руб. | 34235251 | 88906356 | 91135055 | 54671105 | 2228699 | 259,69 | 102,51 |

| Фондоотдача | 0,073 | 0,04 | 0,06 | -0,03 | 0,01 | 61,79 | 131,49 |

| Фондоемкость | 13,79 | 22,32 | 16,97 | 8,53 | -5,34 | 161,85 | 76,05 |

Далее проводим анализ ликвидности театра за 2003 – 2004 годы в таблице 2.17[38,с . 176].

Таблица 2.17

Коэффициенты ликвидности Алтайского краевого театра драмы за 2003-2004 годы

| Наименование коэффициента | 2003 год | 2004 год | ||||||

| начало | конец | соотношение с нормативом | тенденция | начало | конец | соотношение с нормативом | тенденция | |

| Краткосрочной ликвидности | 1,19 | 1,39 | >1 | ↑ | 1,39 | 1,18 | >1 | ↓ |

| Срочной ликвидности | 1,17 | 1,39 | >1 | ↑ | 1,39 | 0,9 | >1 | ↓ |

| Абсолютной ликвидности | 0,03 | 0,025 | <0,6 | ↓ | 0,025 | 0,018 | <0,6 | ↓ |

| Ликвидности | 0,93 | 0,7 | <1,5 | ↓ | 0,7 | 0,53 | <1,5 | ↓ |

| Покрытия | 1,19 | 1,39 | <3 | ↑ | 1,39 | 1,18 | <3 | ↓ |

Значения коэффициентов ликвидности при вертикальном анализе интересуют банки, поставщиков и инвесторов при заключении договоров. При сравнении полученных значений с нормативными можно сделать следующие выводы по таблице 2.17:

1) так как Ккл>1 в 2003-2004 годах, то организация в состоянии покрыть внешние обязательства. Рост значения этого коэффициента является положительным моментом;

2) так как Ксл>1, то организация в состоянии покрыть свои обязательства немедленною однако к концу 2004 года ситуация меняется (Ксл < 1), что является отрицательным моментом;

3) так как значения последних трех коэффициентов меньше рекомендуемых, то финансовую состоятельность и кредитоспособность организации в обоих периодах можно охарактеризовать отрицательно;

В целом, ликвидность предприятия при вертикальном анализе можно охарактеризовать положительно, так как значения коэффициентов соответствуют нормативным.

Провести анализ рентабельности делово активности театра не представляется возможным в связи с отрицательным значением величины прибыли в 2002 и 2004 годах.

Таким образом, в рамках данного параграфа был проведен анализ финансового состояния предприятия в 2002- 2004 годах. Такой анализ позволяет сделать выводы о текущем состояния театра и его дальнейший перспективах. Проведенный анализ показывает, что наиболее выгодным финансовое положение театра было в 2003 году. Так, например, в 2003 году предприятие имело чистую прибыль, по сравнению с 2002 и 2004 годом, когда чистая прибыль была отрицательна, а расходы превышали доходы. В сложившейся ситуации необходимо разработать ряд мероприятий по улучшению финансового состояния и его укреплению. Именно такой разработке мероприятий посвящена третья рекомендательная глава дипломной работы.

Дата: 2019-05-29, просмотров: 370.