Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Основное назначение банка – посредничество в перемещении денежных средств от кредитора к заёмщику и от продавца к покупателю.

Мобилизацию всех денежных средств и трансформацию их в ссудный капитал обеспечивает банковская система.

В большинстве стран с развитой рыночной экономикой банковская система имеет двухуровневую структуру: первый уровень образует центральный банк, а второй уровень коммерческие банки.

Центральный банк представляет сосредоточение всех кредитных отношений.

Современные центральные банки характеризуются двойственностью положения: с одной стороны, их деятельность регулируется государством, с другой они имеют самостоятельность в проведении кредитной политики.

Основные функции Центрального банка.

– монопольное право эмиссии (выпуска) банкнот;

– сосредоточение минимальных резервов коммерческих банков, оказание им кредитной поддержки, осуществление контроля за деятельностью коммерческих банков;

– регулирование экономики кредитно-денежными методами;

– хранение свободных денежных ресурсов правительства в виде депозитов, передача ему всей своей прибыли сверх определённой заранее установленной нормы, посредничество в платежах в кредитовании правительства.

Виды банков:1) по форме собственности:госуд,муницип,частные,акционерные и смешанные. 2) по территориальному ризнаку:местные,региональные,национальные,международные.

Все современные центральные банки являются акционерными. Пакет акций может принадлежать правительству (Англия, Франция); может быть поделён между государством частными учреждениями.

Денежно-кредитная политика ЦБ РФ может быть направлена на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция).

В результате первой - мягкой кредитной политики ( политика дешевых денег») увеличиваются ресурсы коммерческих банков, которые при выдаче кредитов увеличивают общую массу денег в обращении.

Вторая – жесткая кредитно-денежная политика («дорогих денег») вызывает ограничение возможности коммерческих банков по выдаче кредитов, сдерживает рост денежной массы и может использоваться для противодействия инфляции.

Коммерческие банки – это частные (негосударственные банки), функционирующие на рыночной основе и осуществляющие широкий круг финансово-кредитных операций:

– выдачу кредитов и приём вкладов; – посредничество в платежах; – куплю продажу акций; – управление имущества по доверенности; – размещение государственных займов; – консультации по финансово-кредитным вопросам;

– операции аренды.

Характерная особенность коммерческих банков, отличающих их от государственных банков и кредитных кооперативов заключается в том, что основной целью их деятельности является получение прибыли (в этом состоит коммерческий интерес в системе рыночных отношений).

Главное отличие коммерческих банков от центральных – отсутствие у них права эмиссии банкнот.

Коммерческие банки бывают двух типов: универсальные, осуществляющие широкий перечень операций, и специализированные, осуществляющие одну ли несколько финансовых опереций (сбербанк, ипотечный банк).

В банковской практике различают следующие основные виды банковских операций: активные и пассивные.

Активные операции – это предоставление кредитов. Среди современных активных банковских операций особо выделяются операции лизинга и факторинга. Лизинг предоставляет долгосрочную аренду (зданий, машин сооружений производственного назначения). Факторинг – система финансирования, согласно которой поставщик товаров переуступает краткосрочные требования по товарным сделкам факторинговой компании.

Пассивные операции – мобилизация денежных сбережений и доходов банков. Все вклады в банк делятся на депозиты (любой кроме сберегательного) и сберегательные вклады (накопление денежных сбережений).

Кроме активно – пассивных операций банки осуществляют следующие услуги: наличные и безналичные платежи, операции с валютой, золотом, выпуск и хранение ценных бумаг, трастовые операции (частные и юр.лица доверяют банкамраспоряжаться их имуществом,деньгами,выступать агентом по операциям с облигациями и акциями)

Банковские операции приносят банку банковскую прибыль.

Прибыль – разница между доходами от активных операций и пассивных операций. В доход банка включаются также прибыль от инвестиций, биржевых операций, коммерческое вознаграждение.

Наряду с банками в рыночной экономике функционируют небанковские кредитно-финансовые институты. Длительное время они играли в денежно – кредитной системе подчинённую роль, уступая коммерческим банкам. Это специализированные кредитно-финансовые институты: сберегательные учреждения, страховые компании, пенсионные фонды, инвестиционные фонды.

Специализированные кредитно-финансовые институты аккумулируют мелкие капиталы и сбережения широких слоёв общества, которые благодаря их посредничеству используются для инвестиций в экономику.

Банковский мультипликатор — это процесс увеличения денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Мультипликацией денег занимаются коммерческие банки. Один коммерческий банк не может мультиплицировать деньги, этим занимается система коммерческих банков. Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства. Депозитный мультипликатор отражает объект мультипликации - деньги на депозитных счетах коммерческих банков, так как именно они увеличиваются в процессе мультипликации.

Механизм банковского мультипликатора может существовать только в условиях двухуровневых банковских систем: 1) центральный банк управляет этим механизмом; 2) коммерческий банк заставляет его действовать, причем действовать автоматически.

Чтобы банковский мультипликатор работал, должно быть 2 условия: 1. каждый из банков, участвующих в цепочке, обслуживает не более 2-х клиентов; 2. резервные требования ЦБ касаются только депозитов.

Управление механизмом банковского мультипликатора осуществляется только центральным банком, а эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым, выполняя одну из основных своих функций - функцию денежно-кредитного регулирования.

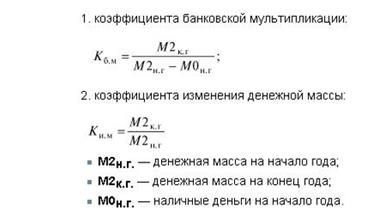

Банковский мультипликатор представляет собой количественную оценку процесса мультипликации денег на депозитных счетах коммерческих банков. Механизм банковской мультипликации действует постоянно и определяется с помощью коэффициентов:

Дата: 2019-04-23, просмотров: 606.