В 1997 г. были предприняты меры по снижению уровня эмиссионных кредитов НБ за счет увеличения объема выпуска ценных бумаг, однако в этом году они составляли еще 26,5% к дефициту бюджета. В 1998 г. за счет прямых кредитов профинансировано 5,1 трлн. руб., или 38,1% к дефициту бюджета. Как уже говорилось выше, первый аукцион был проведен в феврале 1994 г. В течение этого года было проведено 3 выпуска ГКО. Посредством их размещения для финансирования дефицита бюджета в 1994 г. привлечено только 9,6 млрд.руб., или чуть более 1%. В 1995 г. посредством размещения КГО в бюджет было привлечено около 15% его дефицита, а в 1996 г. – 35,9%, в 1997 г. – 49,9%, а в 1998 г. эта сумма составила 69,9%.

В тоже время ход реализации программы привлечения дополнительных средств за счет размещения государственных, ценных бумаг настоящее время свидетельствует о необходимости серьезной коррекции действий всех заинтересованных в совершенствовании и развитии данного сегмента финансового рынка. 1998 г. было проведено 40 аукционов по размещению выпуска КГО на сумму более 11 трлн. руб. Согласно же закону РБ «О бюджете РБ» на 1998 г. для финансирования дефицита бюджета планировалось привлечь средства в пордке размещения КГО в сумму 12,2 трлн.руб.

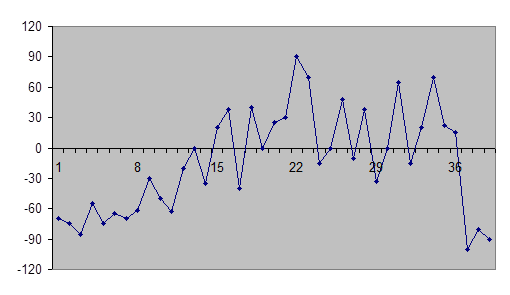

Процесс первичного размещения ГКО в 1998 г. нельзя оценивать однозначно. В первом квартале отмечалось снижение интереса со стороны субъекта хозяйствования – участников финансового рынка к инвестированию свободных денежных средств в государственные, ценные бумаги. В ходе проведения закрытых аукционов спрос со стороны коммерческих банков составлял 10% и менее от объема эмиссии, предложенного эмитентом, что являлось самым низким показателем за 4 года. Коэффициент дефицитности первичного рынка (отношение объема спроса к объему эмиссии) в январе – феврале опустился до минимально возможных значений, ниже которых проведение аукциона становилось невозможным.

|

Рис. 6. Динамика коэффициента дефицитности первичного рынка КГО[11] |

В первом квартале 1998 г. путем размещения государственных, ценных бумаг, планировалось привлечь ресурсов на сумму 4 трлн.руб. Однако коммерческие банки инвестировали в КГО 490 млрд.руб. Для этого периода было характерно низкое значение остатков на корреспондентских счетах банков, что, бесспорно, повлияло на спрос инвесторов.

Одной из причин формирования низкой тенденции спроса явилось отрицательная %-ная ставка доходности облигаций правительства при их размещении. Другой – фактическое отсутствие биржевого вторичного рынка государственных, ценных бумаг. В соответствии с постановлением Совета Министров РБ все операции с государственными облигациями, эмитентами в 1998 г., должны были осуществляться на МВБ. Однако, в течение первого квартала 1998 г. биржевая торговля существовала чисто формально. На биржевом рынке с облигациями 1998 г. и внебиржевом рынке с облигациями, выпущенными до 1998 г. с более низкой доходностью: на биржевом рынке объем сделок с облигациями, выпущенными с 1998 г. составили 115 млпд.руб. за неделю, в то время, как на внебиржевом рынке обороты достигали 2-5 трлн.руб. за неделю, а иногда и до 1 трлн.руб. в день. Таким образом, до решения указанных проблем говорить о ликвидности ценных бумаг, выпущенных в 1998 г., не приходилось. В сложившейся ситуации банки либо отказывались от участия в аукционах, либо участвовали чисто формально.

Для повышения привлекательности государственных, ценных бумаг эмитированных в 1998 г., как объекта инвестирования свободных денежных средств субъектов хозяйствования, низко инфляционного источника финансирования дефицита республиканского бюджета, Министерством Финансов и НБ РБ с марта 1998 г. был проведен ряд мероприятий:

· осуществлен переход к размещению государственных, ценных бумаг на регулярной основе (один раз в неделю) в соответствии с параметрами, установленными в законе о бюджете на 1998 г., что позволило участником рынка заблаговременно планировать инвестиции в государственные, ценные бумаги;

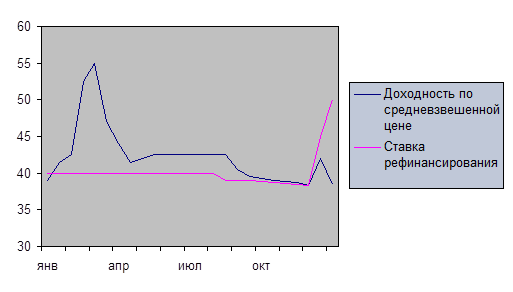

· с целью стабилизации спроса со стороны участников аукционов, при первичном размещении государственных облигаций Министерство Финансов, с учетом рекомендаций НБ и КБ, обеспечило получение реальной %-ной ставки (цена продажи облигаций была на 2-5%-ных пунктов выше ставки рефинансирования);

|

Рис. 7. Динамика доходности к погашению по средневзвешенной цене[12] |

· для оперативного привлечения денежных средств инвесторов на более короткие сроки использовали механизм до размещения государственных, ценных бумаг. По сравнению с 1997 г. объем ресурсов, привлеченных за счет доразмещения, увеличился более чем в 5 раз;

· с целью упрощения процедуры проведения аукционов по размещению ценных бумаг правительства Национальным Банком совместно с Министерством Финансов были разработаны и утверждены «Правила проведения закрытого аукциона по размещению КГО и ГДО РБ от 10.08.98г. №90»;

· для дальнейшего повышения ликвидности торгов государственными, ценными бумагами, для участников Государственного учреждением МВБ с апреля 1998 г. введен в эксплуатацию специальный зал для торговли государственными, ценными бумагами, в мае введен механизм заключения сделок «репо» на короткие сроки между банками. Следствием этого явилось увеличение оборотов биржевого рынка государственных, ценных бумаг: от 11 сделок на сумму 4 млрд.руб. в январе до 782 сделок на сумму 7793 млрд.руб. в июле. К концу 1998 г. все операции с государственными, ценными бумагами были перенесены на биржевой рынок.

В итоге с мая интерес участников первичного рынка к данному финансовому инструменту возрос, достигнув 100,4% (соотношение спроса по номиналу к объему эмиссии на аукционе по размещению 89 выпуска КГО). В течение второго квартала объем спроса на ГКО достигал 157% к запланированному объему эмиссии и сохранил тенденцию к стабильности до конца 1998 г. Объем размещения государственных, ценных бумаг в 1998 г., по сравнению с 1997 г., увеличился более чем на 90%. Рассматривая всю проблему дефицитности бюджета в комплексе, можно сделать вывод, что вопросы соотношения дефицита бюджета и источника финансирования его должны решаться путем:

· обеспечение полного привлечения в бюджет предусмотренных законом платежей;

· снижение расходной части бюджета;

· развитие рынка государственных, ценных бумаг, и на этой основе использование дополнительных источников финансирования (привлечение денежных средств региональных инвесторов, выпуска ценных бумаг для физических лиц, снижение расходов по обслуживанию внутреннего долга посредством расширения номенклатуры государственных, ценных бумаг, выпуска облигаций на более длительные сроки обращения с использованием механизмов их погашения и выплаты доходов);

· подготовка условий для выхода РБ на международные финансовые рынки.

Заключение

В данной работе были рассмотрены условия, механизм функционирования рынка ГКО, роль Национального Банка РБ в регулировании рынка государственных, ценных бумаг. Описаны методы проведения аукциона на первичном и вторичном рынках, условия образования цен и удовлетворения встречных заявок.

На рынке ГКО главную роль в управлении играют Министерство Финансов и Национальный Банк РБ. Им принадлежат все основные функции. С помощью такого инструмента как ГКО НБ РБ может регулировать тот или иной параметр экономики. А Министерство Финансов управляет и контролирует в основном сам процесс управления и механизм функционирования рынка ГКО.

Рынок ГКО, как было уже выше замечено, делится на два рынка: первичный и вторичный. На первичный рынок - допускаются только первичные инвесторы, то есть коммерческие банки. Это хорошо, так как наш рынок еще не очень развит и поэтому не следует допускать, к примеру, иностранных инвесторов. Это может разрушить весь рынок. На вторичный же рынок допускаются, как резиденты РБ, так и нерезиденты. На этом рынке допуск иностранных инвесторов ведет к большим прибылям и привлечению инвестиций.

Как и на все рынки, на рынок ГКО влияют два вида факторов:

- факторы спроса (характер кредитно-денежной политики монетарных властей и инфляционные ожидания)

- факторы предложения (денежная эмиссия)

В конечном итоге можно выделить несколько недостатков, которые присущи белорусскому рынку ГКО:

1. Отсутствие гарантий исполнения сделок.

2. Неконтролируемость ценовой динамики на рынке по выпускам в обращении.

3. Непрозрачность рынка.

4. Отсутствие адекватной информации и статистики, характеризующей ситуацию на рынке.

5. Отсутствие достаточного контроля за вторичным рынком со стороны государства в лице Минфина и НБ.

6. Невысокий уровень гарантий исполнения сделок и непрозрачность информации о рынке, что препятствует его полноценному развитию, привлечению возможных иностранных инвестиций.

Чтобы устранить те или иные недостатки, надо, чтобы были приложены все усилия на совершенствование первичного рынка, а также развитию вторичного рынка ценных бумаг и постараться сделать так, что бы наша страна не повторяла ошибок Российской Федерации.

Я считаю, что в данной сфере необходимо вмешательство государства, необходимо ввести несколько ограничительных мер:

1. Из опыта России видно, к чему привело то, что банкам разрешалось большую часть своих активов (60%) держать в ГКО. Хотя это облигации с коротким сроком погашения, но все же они не очень ликвидные, то есть их нельзя очень быстро перевести в деньги. Необходимо ждать срока погашения. Как было уже выше сказано, – это привело к ситуации, в которой десятки московских банков обанкротились.

Отсюда можно сделать вывод: необходимо, чтобы правительство или НБ установили предельно допустимую величину в этой области и, чтобы банки, если переступят через этот предел, платили штраф и несли наказание.

Государственные краткосрочные облигации являются хорошим инструментом ликвидации инфляционного генератора, который создавался путем растущей эмиссии денег в стране. Ниже приведены рекомендации, как можно с помощью ГКО это сделать:

1. резко увеличить объемы эмиссии ГКО

2. сделать их выпуски регулярными (2 – 4 раза в месяц)

3. исключить из списка первичных инвесторов ненадежные мелкие банки и финансовые компании

4. изменить порядок обращения ГКО – НБ должен рассчитываться не с первичным инвестором за 6 дней до погашения, а с конечным держателем в день погашения ГКО

5. разрешить коммерческим банкам держать обязательные резервы в ГКО и других государственных, ценных бумагах

Таким образом, Национальный банк получает очень тонкий инструмент регулирования денежной массы в стране.

Рынок ГКО неразрывно связан со всеми сегментами финансового рынка и успешное его функционирование, помимо привлечения инвестиций, позволило бы в известной степени снять напряжение, складывающееся в других сегментах финансовой системы и экономики в целом.

В данной работе использована информация, полученная из белорусских периодических экономических изданий, таких как журналы «Финансы, учет и аудит» и газеты «Белорусский рынок», а также российских журналов «Эксперт» и «Рынок ценных бумаг», законодательные акты Республики Беларусь и специальная экономическая литература.

Все графики и примеры основаны на реальной биржевой информации о ходе торгов и на статистических материалах Государственного комитета по статистике.

Надеюсь, что данная работа будет полезна для понимания процессов, происходящих на рынке ГКО в данный момент, а также для практической работы на данном рынке тем, кто еще только знакомится, что же такое ГКО.

СПИСОК ЛИТЕРАТУРЫ.

| 1. | А.А. Фельдман. «Государственные, ценные бумаги». г. Москва. издательство «ИНФРА-М». 1995 г. 240 стр. |

| 2. | Аналитический журнал «Рынок ценных бумаг». 1996 год. № 4,5. |

| 3. | «Бизнес-ревю». 1995 год. №1, 2, 3. |

| 4. | Всероссийский еженедельный, деловой и экономический журнал «Эксперт». 1996год. №7,8. |

| 5. | Закон РБ «О ценных бумагах и фондовых биржах» от 1994 года. |

| 6. | Закон РБ «О бюджете на 1998 год». |

| 7. | Организация рынка ценных бумаг в Республике Беларуси. п/р Шухно В.Л. Минск 1999 год. |

| 8. | Основные условия выпуска государственных краткосрочных бескупонных облигаций Российской Федерации. |

| 9. | «Финансы» п/р Заяц Н. Е. Минск. 1997 год. |

| 10. | «Финансы, учет и аудит». Минск. 1999 год. №1. |

| 11. | «Финансы». Москва. 1999г год. №3. |

[1] Организация рынка ценных бумаг в Республике Беларусь. п/р Шухно В. Л. Минск 1999год.

[2] Финансы. п/р Заяц Е. Н. Минск 1997 год.

[3] Организация рынка ценных бумаг в Республике Беларусь. п/р Шухно В. Л. Минск 1999год.

[4] Финансы, учет и аудит. Минск 1999г. №1. Стр. 5.

[5] Аналитический журнал «Рынок ценных бумаг». 1996 год. №4. Стр. 12.

[6] Всероссийский еженедельный деловой и экономический журнал «Эксперт». 1996 год. №7. Стр. 8.

[7] Всероссийский еженедельный деловой и экономический журнал «Эксперт». 1996 год. № 7. Стр. 8

[8] Всероссийский еженедельный, деловой и экономический журнал «Эксперт». 1996 год. №8. Стр. 9.

[9] Финансы, учет и аудит. Минск 1999г. №1. Стр. 6.

[10] Финансы, учет и аудит. Минск 1999г. №1. Стр. 6.

[11] Финансы, учет и аудит. Минск 1999г. №1. Стр. 7.

[12] Финансы, учет и аудит. Минск 1999г. №1. Стр. 7.

Дата: 2019-05-29, просмотров: 364.