Белорусский Государственный Университет

Экономический факультет

Курсовая работа на тему

«Основные тенденции рынка ГКО в переходный период»

Студентки 4 курса

Отделения экономическая теория

Войновой Светланы.

Научный руководитель

Старший преподаватель

Косенко З.Г.

Минск

1999

Оглавление

| Введение | |||

| 1. | Глава I. Функции, структура, условия и механизм рынка ГКО | ||

| 1.1. | Функции правительства, Министерства Финансов и НБ на рынке ГКО | ||

| 1.2. | Первичный и вторичный рынки ГКО | ||

| 2. | Глава II. Факторы, влияющие на рынок ГКО. | ||

| 2.1. | Долгосрочные перспективы доходности ГКО | ||

| 2.1.1. | Факторы, влияющие на спрос | ||

| 2.1.2. | Факторы, влияющие на предложение | ||

| 3. | Глава III. Сравнительный анализ: рынок ГКО России и Беларуси | ||

| 3.1. | Ситуация на рынке ГКО | ||

| 3.2. | Спрос и предложение на рынке ГКО | ||

| 4. | Глава IV. ГКО – основной источник финансирования дефицита бюджета. | ||

| 4.1 | Основные показатели дефицита консолидированного и республиканского бюджетов | ||

| 4.2 | Обзор рынка КГО в 1998 г. и повышение ликвидности ГКО | ||

| Заключение | |||

| Список использованной литературы | |||

Введение

Рынок ГКО на настоящий момент является одной из крупнейших статей доходов коммерческих банков. Он занимает сегмент финансового рынка, который составляет 23%. В особенности на это повлияло следующее обстоятельство - после межбанковского кризиса между коммерческими банками пропала атмосфера прежней доверительности, и колебания ликвидности банковской системы РБ резко снизили спрос на ГКО. Но у банков был повышенный интерес к данному рынку. Этот интерес был обусловлен тем, что доходы от операций по ГКО не облагаются налогами.

Следует учесть, что рынок ГКО выполняет важную роль в покрытии дефицита консолидированного и республиканского бюджетов путем обоюдовыгодного перераспределения денежных средств между коммерческими банками и государством.

Целью данной курсовой работы является попытка рассмотреть и проанализировать основные принципы работы, действия коммерческих банков на рынке государственных краткосрочных бескупонных облигаций (ГКО).

Для того чтобы понять, какую роль выполняют Коммерческие банки на рынке государственных краткосрочных бескупонных облигаций, надо сначала рассмотреть, что же такое ГКО.

Для создания общих принципов функционирования государственных краткосрочных бескупонных облигаций было создано управление рынка ЦБ в 1995 году. Начала разрабатываться методологическая база и нормативные документы, регламентирующие выпуск, обращение и погашение государственных, ценных бумаг для неинфляционного покрытия дефицита бюджета.

Технической площадкой является Белорусская Валютно-Фондовая Биржа.

К непосредственным операциям на рынке ГКО допускаются на первичный рынок только первичные инвесторы – банки, зарегистрированные на территории РБ и филиалы иностранных банков, а на вторичный рынок – профессиональные участники биржи.

Первый выпуск состоялся в феврале 1994 году. Был проведен аукцион по размещению ГКО сроком на 1 месяц. Но к ним не было особенного доверия из-за того, что слишком неопределенная ситуация была на рынке. В течение этого года было проведено 3 выпуска ГКО. За сравнительно короткий период был создан организованный первичный рынок ценных бумаг, идет процесс формирования вторичного рынка.

Основными документом, регулирующим рынок ГКО, является закон РБ «О ценных бумагах и фондовых биржах».

\

Глава I.

Функции правительства, Министерства Финансов и НБ на рынке ГКО

Эмитентом ГКО является правительство РБ. Министерство финансов является генеральным агентом правительства. Непосредственно бумаги размещает финансовый агент – Национальный банк. Функциями правительства является выявление целей, задачей размещения ценных бумаг. При принятии решения о выпуске оно определяет его предельный объем, период размещения и ограничения на потенциальных покупателей. Министерство Финансов осуществляет контроль за проведением данных операций. Национальный банк Беларуси проводит размещение, обслуживание и гарантирует своевременное погашение выпущенных облигаций, то есть он выполняет чисто технические функции. Эмиссия осуществляется в виде отдельных выпусков на срок до одного года (3, 6, и 12 месяцев).

Выпуск осуществляется на безбумажной основе в виде записей на счетах «депо». Счета «депо» находятся в депозитарной системе, созданной в РБ: включает центральный депозитарий и уполномоченные депозитарии. Центральный депозитарий – это депозитарий НБ, а уполномоченные – КБ. В РБ до недавнего времени существовало две депозитарные системы. Есть еще своя депозитарная система для корпоративных, ценных бумаг. Их объединение произошло с объединением Межбанковской Валютной Биржи и Белорусской Фондовой Биржи в декабре 1998 года. Каждый выпуск оформляется глобальным сертификатом, в котором указывается:

- объем выпуска.

- номинальная стоимость одной облигации.

- срок обращения.

- даты выпуска и погашения.

Каждому выпуску присваивается государственный регистрационный номер

Национальный Банк может приобретать облигации от своего имени и за свой счет на первичном аукционе у правительства РБ. Это происходит в двух случаях:

а) при предоставлении Министерству финансов РБ, прямого краткосрочного кредита в виде покупки облигаций;

б) при предоставлении кредита на покрытие кассовых разрывов, возникающих в процессе выпуска и погашения облигаций.

В обоих случаях ГКО приобретаются по средневзвешенной цене аукциона и в пределах лимита определенного законодательными органами для кредитования государственного бюджета.

Если в период своего становления рынок ГКО всецело зависел от тенденций, складывавшихся на других сегментах финансового рынка, то во время кризиса это взаимодействие было двусторонним. В условиях быстрого роста емкости рынка ГКО переток средств между различными сегментами финансового рынка стал очевиден.

В настоящее время на МВФБ РБ ощущается дефицит высоколиквидных государственных, ценных бумаг. Не заняли должного места такие перспективные финансовые инструменты, как фьючерсы и опционы.

Конечно, в росте привлекательности рынка ГКО ясно просматривается их спекулятивная принадлежность, т.е. эти средства изначально не были ориентированы на производительное потребление. Но нелепо оспаривать преимущества, возникающие в связи с перераспределением капиталов (которые все равно не направляются на производственные нужды) в пользу использования их в государственных целях. И хотя следует осознавать, что государство направляет эти капиталы на латание дыр в бюджет, а не на производственные инвестиции в экономику, по всей видимости, это единственный реальных способ обеспечить их должное применение.

С учетом того, что рынок ГКО получил макроэкономическое значение, Центробанк в виде краткосрочных облигаций получил еще один инструмент для реализации своей регулирующей роли, направленной на управление денежной и кредитной массой.

Глава I I .

Факторы, влияющие на спрос

Одним из наиболее главных факторов влияющих на спрос является характер кредитно-денежной политики монетарных властей. Центральный банк регулирует предложение денег в соответствии с приоритетами денежной массы. Механизм в данном случае не имеет значения. Регулирование может осуществляться за счет покупки тех же ГКО. Эти деньги, проходят через банки, попадают в первую очередь на рынок госдолга и другие сегменты финансового рынка. Спрос на бумаги растет, а ставки падают. Когда Банк Беларуси осуществляет денежную рестрикцию, он продает имеющиеся у него гособлигации, и их ставки двигаются в обратном направлении. Изменения денежной массы воздействуют на конъюнктуру рынка достаточно быстро, поскольку проводником кредитно-денежной политики Центрального банка является банковская система, а банки - основные действующие лица на рассматриваемом сегменте.

Еще один ведущий фактор, который оказывает немаловажное значение, является инфляционные ожидания. Он даже в большей степени влияет на рынок чем изменение реальной денежной массы. В целом же изменения реальной денежной массы сильно влияют на динамику процентных ставок ГКО.

Другие факторы с трудом поддаются формализации, хотя и воздействуют на рыночную конъюнктуру. Просматривается зависимость динамики процентной ставки ГКО от уровня инфляции. Однако об уровне инфляции мы узнаем только после того, как выросли цены, а ставка показывает потенциальную прибыль в будущем. Поэтому участники рынка руководствуются собственными прогнозами инфляции на ближайшее время. Это называется инфляционными ожиданиями.

Динамика индекса доходности рынка ГКО тесно коррелирует с изменением темпов роста цен. Надо отметить особенность, что участники рынка достаточно оперативно реагируют на ухудшение инфляционной обстановки, но при снижении темпов роста цен они отнюдь не спешат снижать ставки.

Ну и, наконец, немаловажную роль на рынке государственных краткосрочных бескупонных облигаций играет приток капитала из-за рубежа.

Глава III.

Ситуация на рынке ГКО

Если рассмотреть параллельно ситуацию на рынке ГКО в России и провести сравнительный анализ с рынком ГКО в Беларуси, то можно сказать следующее:

До кризиса, который произошел в 1998 году, финансовый рынок России был очень сильно развит и рынок Беларуси был практически привязан к ситуации, которая происходила на российском рынке. Но после этого кризиса ситуация резко изменилась. Одной из причин этого кризиса было то, что большую часть своих активов российские банки держали в ГКО. Эта часть составляла до 60%. Это было очень невыгодно потому, что активы лучше держать в ликвидной форме, то есть в той форме, которую легко превратить в наличные или безналичные деньги. То, что банкам это разрешалось, было большой ошибкой. В результате мы имеем десяток обанкротившихся банков. В РБ ситуация с этим обстояла немного иначе: у наших банков был предел той суммы активов, которую они могли бы держать в ГКО.

Начнем с того, что рынок ГКО России, как первичный, так и вторичный, до кризиса были развиты лучше, чем в Беларуси. Об этом нам говорит то, что экономические реформы в России начались раньше и проходили в более быстрой форме, хотя и не сказать, что они давали лучший результат.

Общие принципы функционирования ГКО были разработаны в рамках Российско-американского банковского форума. Для их реализации в Центральном банке Российской Федерации создано управление ценных бумаг, которое занимается размещением государственных облигаций, операциями на вторичном рынке и расчетами между участниками рынка ГКО. В июле 1992 года Центральный банк России провел конкурс среди российских бирж, победителем которого была признана Московская межбанковская валютная биржа (ММВБ) Первый же аукцион по размещению трехмесячных ГКО был проведен в мае 1993 года. Это на год раньше, чем был объявлен первый аукцион в Беларуси. Механизм проведения сделок купли-продажи в РБ и Российской Федерации практически совпадает.

В отличие от РБ эмитентом ГКО в России является не правительство, а Министерство Финансов РФ. Он выполняет те же функции, что и правительство РБ на рынке ГКО. Но Национальный банк имеет еще одну функцию, которую не имеет наш банк – функцию контролирующего органа.

Теперь же о самом рынке. С учетом того, что рынок ГКО получил макроэкономическое значение, Центробанк РФ в виде краткосрочных облигаций получил еще один инструмент для реализации своей регулирующей роли, направленной на управление денежной и кредитной массой. К середине 1995 г. операции Центробанка РФ на рынке облигаций стали приобретать важное регулирующее значение, равное интервенциям на валютном рынке и кредитным аукционам ЦБ РФ.

|

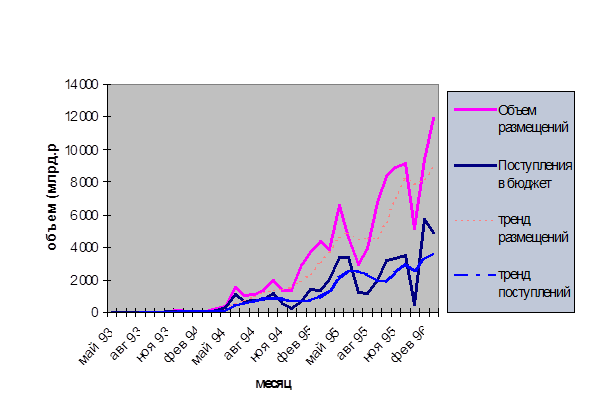

рис.2. Динамика объема рынка и поступления в бюджет[5] |

Из графика видно, что объем рынка ГКО России очень быстро растет и он намного превышает наш рынок ГКО.

В октябре Минфин и Центробанк внедрили практику проведения аукционов по дополнительным траншам выпусков облигаций, уже находящихся в обращении. Этот опыт, широко распространенный во всем мире. Одной из основных целей этой практики стала потребность постоянного привлечения денежных средств, в бюджет. В связи с еженедельным графиком аукционов стала возможной оптимизация денежных потоков и отпала необходимость массированных аукционов, проводившихся раз в месяц и серьезно влиявших на конъюнктуру в других сегментах финансового рынка. Кроме этого, в условиях плохо прогнозируемого или недостаточно высокого спроса снималась проблема эмиссии выпуска, небольшого по объемам и вследствие этого обладавшего ограниченной ликвидностью, а просто увеличивался объем облигаций, уже находившихся в обращении

Заключение

В данной работе были рассмотрены условия, механизм функционирования рынка ГКО, роль Национального Банка РБ в регулировании рынка государственных, ценных бумаг. Описаны методы проведения аукциона на первичном и вторичном рынках, условия образования цен и удовлетворения встречных заявок.

На рынке ГКО главную роль в управлении играют Министерство Финансов и Национальный Банк РБ. Им принадлежат все основные функции. С помощью такого инструмента как ГКО НБ РБ может регулировать тот или иной параметр экономики. А Министерство Финансов управляет и контролирует в основном сам процесс управления и механизм функционирования рынка ГКО.

Рынок ГКО, как было уже выше замечено, делится на два рынка: первичный и вторичный. На первичный рынок - допускаются только первичные инвесторы, то есть коммерческие банки. Это хорошо, так как наш рынок еще не очень развит и поэтому не следует допускать, к примеру, иностранных инвесторов. Это может разрушить весь рынок. На вторичный же рынок допускаются, как резиденты РБ, так и нерезиденты. На этом рынке допуск иностранных инвесторов ведет к большим прибылям и привлечению инвестиций.

Как и на все рынки, на рынок ГКО влияют два вида факторов:

- факторы спроса (характер кредитно-денежной политики монетарных властей и инфляционные ожидания)

- факторы предложения (денежная эмиссия)

В конечном итоге можно выделить несколько недостатков, которые присущи белорусскому рынку ГКО:

1. Отсутствие гарантий исполнения сделок.

2. Неконтролируемость ценовой динамики на рынке по выпускам в обращении.

3. Непрозрачность рынка.

4. Отсутствие адекватной информации и статистики, характеризующей ситуацию на рынке.

5. Отсутствие достаточного контроля за вторичным рынком со стороны государства в лице Минфина и НБ.

6. Невысокий уровень гарантий исполнения сделок и непрозрачность информации о рынке, что препятствует его полноценному развитию, привлечению возможных иностранных инвестиций.

Чтобы устранить те или иные недостатки, надо, чтобы были приложены все усилия на совершенствование первичного рынка, а также развитию вторичного рынка ценных бумаг и постараться сделать так, что бы наша страна не повторяла ошибок Российской Федерации.

Я считаю, что в данной сфере необходимо вмешательство государства, необходимо ввести несколько ограничительных мер:

1. Из опыта России видно, к чему привело то, что банкам разрешалось большую часть своих активов (60%) держать в ГКО. Хотя это облигации с коротким сроком погашения, но все же они не очень ликвидные, то есть их нельзя очень быстро перевести в деньги. Необходимо ждать срока погашения. Как было уже выше сказано, – это привело к ситуации, в которой десятки московских банков обанкротились.

Отсюда можно сделать вывод: необходимо, чтобы правительство или НБ установили предельно допустимую величину в этой области и, чтобы банки, если переступят через этот предел, платили штраф и несли наказание.

Государственные краткосрочные облигации являются хорошим инструментом ликвидации инфляционного генератора, который создавался путем растущей эмиссии денег в стране. Ниже приведены рекомендации, как можно с помощью ГКО это сделать:

1. резко увеличить объемы эмиссии ГКО

2. сделать их выпуски регулярными (2 – 4 раза в месяц)

3. исключить из списка первичных инвесторов ненадежные мелкие банки и финансовые компании

4. изменить порядок обращения ГКО – НБ должен рассчитываться не с первичным инвестором за 6 дней до погашения, а с конечным держателем в день погашения ГКО

5. разрешить коммерческим банкам держать обязательные резервы в ГКО и других государственных, ценных бумагах

Таким образом, Национальный банк получает очень тонкий инструмент регулирования денежной массы в стране.

Рынок ГКО неразрывно связан со всеми сегментами финансового рынка и успешное его функционирование, помимо привлечения инвестиций, позволило бы в известной степени снять напряжение, складывающееся в других сегментах финансовой системы и экономики в целом.

В данной работе использована информация, полученная из белорусских периодических экономических изданий, таких как журналы «Финансы, учет и аудит» и газеты «Белорусский рынок», а также российских журналов «Эксперт» и «Рынок ценных бумаг», законодательные акты Республики Беларусь и специальная экономическая литература.

Все графики и примеры основаны на реальной биржевой информации о ходе торгов и на статистических материалах Государственного комитета по статистике.

Надеюсь, что данная работа будет полезна для понимания процессов, происходящих на рынке ГКО в данный момент, а также для практической работы на данном рынке тем, кто еще только знакомится, что же такое ГКО.

СПИСОК ЛИТЕРАТУРЫ.

| 1. | А.А. Фельдман. «Государственные, ценные бумаги». г. Москва. издательство «ИНФРА-М». 1995 г. 240 стр. |

| 2. | Аналитический журнал «Рынок ценных бумаг». 1996 год. № 4,5. |

| 3. | «Бизнес-ревю». 1995 год. №1, 2, 3. |

| 4. | Всероссийский еженедельный, деловой и экономический журнал «Эксперт». 1996год. №7,8. |

| 5. | Закон РБ «О ценных бумагах и фондовых биржах» от 1994 года. |

| 6. | Закон РБ «О бюджете на 1998 год». |

| 7. | Организация рынка ценных бумаг в Республике Беларуси. п/р Шухно В.Л. Минск 1999 год. |

| 8. | Основные условия выпуска государственных краткосрочных бескупонных облигаций Российской Федерации. |

| 9. | «Финансы» п/р Заяц Н. Е. Минск. 1997 год. |

| 10. | «Финансы, учет и аудит». Минск. 1999 год. №1. |

| 11. | «Финансы». Москва. 1999г год. №3. |

[1] Организация рынка ценных бумаг в Республике Беларусь. п/р Шухно В. Л. Минск 1999год.

[2] Финансы. п/р Заяц Е. Н. Минск 1997 год.

[3] Организация рынка ценных бумаг в Республике Беларусь. п/р Шухно В. Л. Минск 1999год.

[4] Финансы, учет и аудит. Минск 1999г. №1. Стр. 5.

[5] Аналитический журнал «Рынок ценных бумаг». 1996 год. №4. Стр. 12.

[6] Всероссийский еженедельный деловой и экономический журнал «Эксперт». 1996 год. №7. Стр. 8.

[7] Всероссийский еженедельный деловой и экономический журнал «Эксперт». 1996 год. № 7. Стр. 8

[8] Всероссийский еженедельный, деловой и экономический журнал «Эксперт». 1996 год. №8. Стр. 9.

[9] Финансы, учет и аудит. Минск 1999г. №1. Стр. 6.

[10] Финансы, учет и аудит. Минск 1999г. №1. Стр. 6.

[11] Финансы, учет и аудит. Минск 1999г. №1. Стр. 7.

[12] Финансы, учет и аудит. Минск 1999г. №1. Стр. 7.

Белорусский Государственный Университет

Экономический факультет

Курсовая работа на тему

«Основные тенденции рынка ГКО в переходный период»

Студентки 4 курса

Отделения экономическая теория

Войновой Светланы.

Научный руководитель

Старший преподаватель

Косенко З.Г.

Минск

1999

Оглавление

| Введение | |||

| 1. | Глава I. Функции, структура, условия и механизм рынка ГКО | ||

| 1.1. | Функции правительства, Министерства Финансов и НБ на рынке ГКО | ||

| 1.2. | Первичный и вторичный рынки ГКО | ||

| 2. | Глава II. Факторы, влияющие на рынок ГКО. | ||

| 2.1. | Долгосрочные перспективы доходности ГКО | ||

| 2.1.1. | Факторы, влияющие на спрос | ||

| 2.1.2. | Факторы, влияющие на предложение | ||

| 3. | Глава III. Сравнительный анализ: рынок ГКО России и Беларуси | ||

| 3.1. | Ситуация на рынке ГКО | ||

| 3.2. | Спрос и предложение на рынке ГКО | ||

| 4. | Глава IV. ГКО – основной источник финансирования дефицита бюджета. | ||

| 4.1 | Основные показатели дефицита консолидированного и республиканского бюджетов | ||

| 4.2 | Обзор рынка КГО в 1998 г. и повышение ликвидности ГКО | ||

| Заключение | |||

| Список использованной литературы | |||

Введение

Рынок ГКО на настоящий момент является одной из крупнейших статей доходов коммерческих банков. Он занимает сегмент финансового рынка, который составляет 23%. В особенности на это повлияло следующее обстоятельство - после межбанковского кризиса между коммерческими банками пропала атмосфера прежней доверительности, и колебания ликвидности банковской системы РБ резко снизили спрос на ГКО. Но у банков был повышенный интерес к данному рынку. Этот интерес был обусловлен тем, что доходы от операций по ГКО не облагаются налогами.

Следует учесть, что рынок ГКО выполняет важную роль в покрытии дефицита консолидированного и республиканского бюджетов путем обоюдовыгодного перераспределения денежных средств между коммерческими банками и государством.

Целью данной курсовой работы является попытка рассмотреть и проанализировать основные принципы работы, действия коммерческих банков на рынке государственных краткосрочных бескупонных облигаций (ГКО).

Для того чтобы понять, какую роль выполняют Коммерческие банки на рынке государственных краткосрочных бескупонных облигаций, надо сначала рассмотреть, что же такое ГКО.

Для создания общих принципов функционирования государственных краткосрочных бескупонных облигаций было создано управление рынка ЦБ в 1995 году. Начала разрабатываться методологическая база и нормативные документы, регламентирующие выпуск, обращение и погашение государственных, ценных бумаг для неинфляционного покрытия дефицита бюджета.

Технической площадкой является Белорусская Валютно-Фондовая Биржа.

К непосредственным операциям на рынке ГКО допускаются на первичный рынок только первичные инвесторы – банки, зарегистрированные на территории РБ и филиалы иностранных банков, а на вторичный рынок – профессиональные участники биржи.

Первый выпуск состоялся в феврале 1994 году. Был проведен аукцион по размещению ГКО сроком на 1 месяц. Но к ним не было особенного доверия из-за того, что слишком неопределенная ситуация была на рынке. В течение этого года было проведено 3 выпуска ГКО. За сравнительно короткий период был создан организованный первичный рынок ценных бумаг, идет процесс формирования вторичного рынка.

Основными документом, регулирующим рынок ГКО, является закон РБ «О ценных бумагах и фондовых биржах».

\

Глава I.

Функции правительства, Министерства Финансов и НБ на рынке ГКО

Эмитентом ГКО является правительство РБ. Министерство финансов является генеральным агентом правительства. Непосредственно бумаги размещает финансовый агент – Национальный банк. Функциями правительства является выявление целей, задачей размещения ценных бумаг. При принятии решения о выпуске оно определяет его предельный объем, период размещения и ограничения на потенциальных покупателей. Министерство Финансов осуществляет контроль за проведением данных операций. Национальный банк Беларуси проводит размещение, обслуживание и гарантирует своевременное погашение выпущенных облигаций, то есть он выполняет чисто технические функции. Эмиссия осуществляется в виде отдельных выпусков на срок до одного года (3, 6, и 12 месяцев).

Выпуск осуществляется на безбумажной основе в виде записей на счетах «депо». Счета «депо» находятся в депозитарной системе, созданной в РБ: включает центральный депозитарий и уполномоченные депозитарии. Центральный депозитарий – это депозитарий НБ, а уполномоченные – КБ. В РБ до недавнего времени существовало две депозитарные системы. Есть еще своя депозитарная система для корпоративных, ценных бумаг. Их объединение произошло с объединением Межбанковской Валютной Биржи и Белорусской Фондовой Биржи в декабре 1998 года. Каждый выпуск оформляется глобальным сертификатом, в котором указывается:

- объем выпуска.

- номинальная стоимость одной облигации.

- срок обращения.

- даты выпуска и погашения.

Каждому выпуску присваивается государственный регистрационный номер

Национальный Банк может приобретать облигации от своего имени и за свой счет на первичном аукционе у правительства РБ. Это происходит в двух случаях:

а) при предоставлении Министерству финансов РБ, прямого краткосрочного кредита в виде покупки облигаций;

б) при предоставлении кредита на покрытие кассовых разрывов, возникающих в процессе выпуска и погашения облигаций.

В обоих случаях ГКО приобретаются по средневзвешенной цене аукциона и в пределах лимита определенного законодательными органами для кредитования государственного бюджета.

Если в период своего становления рынок ГКО всецело зависел от тенденций, складывавшихся на других сегментах финансового рынка, то во время кризиса это взаимодействие было двусторонним. В условиях быстрого роста емкости рынка ГКО переток средств между различными сегментами финансового рынка стал очевиден.

В настоящее время на МВФБ РБ ощущается дефицит высоколиквидных государственных, ценных бумаг. Не заняли должного места такие перспективные финансовые инструменты, как фьючерсы и опционы.

Конечно, в росте привлекательности рынка ГКО ясно просматривается их спекулятивная принадлежность, т.е. эти средства изначально не были ориентированы на производительное потребление. Но нелепо оспаривать преимущества, возникающие в связи с перераспределением капиталов (которые все равно не направляются на производственные нужды) в пользу использования их в государственных целях. И хотя следует осознавать, что государство направляет эти капиталы на латание дыр в бюджет, а не на производственные инвестиции в экономику, по всей видимости, это единственный реальных способ обеспечить их должное применение.

С учетом того, что рынок ГКО получил макроэкономическое значение, Центробанк в виде краткосрочных облигаций получил еще один инструмент для реализации своей регулирующей роли, направленной на управление денежной и кредитной массой.

Первичный и вторичный рынки ГКО

В настоящее время банки, осуществляющие операции на рынке ГКО делятся на две категории: дилеры и первичные инвесторы. Для получения статуса официального дилера банки должны заключить договор с Центральным Банком Беларуси на выполнение функций по обслуживанию операций с ГКО. Для этого банк обязан предоставить необходимый комплект документов, на основании которого Центральный банк принимает решение об удовлетворении либо отклонении просьбы банка в статусе официального дилера.

Дилер может выполнять функции брокера при заключении сделок от своего имени и по поручению инвестора. Под инвесторами подразумеваются любые юридические и лица, приобретающие облигации и имеющие право на пользование ими.

Объем эмиссии ГКО планируется в бюджете. На 1999 год он запланирован в размере 10 032 600,0 млн.р. Трансферты редко планируются. Но, как правило, уточняются.

Выполняя волю эмитента, генеральный агент выпускает глобальный сертификат и передает его финансовому агенту. А затем НБ организует закрытый аукцион.

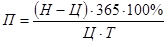

Цены на рынке бывают разные. Так как ГКО является дисконтной бумагой, она продается по цене ниже номинала. Доход инвестора составляет разница между деньгами, которые он заплатил при покупке и номиналом. Цена – это % от номинала. Общая годовая доходность рассчитывается по следующей формуле:

(1)[1]

(1)[1]

П – общая годовая доходность, %

Н – номинальная стоимость ГКО, руб.

Ц – цена продажи ГКО, руб.

365 – рассчитанное количество дней в году.

Т – срок обращения ГКО данного выпуска, календарных дней.

Затем доходность переводится в банковскую доходность. Необходимо все перевести в годовую доходность – переводится в банковскую доходность.

(2)[2]

(2)[2]

S - первоначальная сумма.

t - срок.

% - % банковской доходности.

D - доход от ГКО, который получают.

360 – используется для сопоставления различной доходности.

365 – используется для расчета банковской доходности ГКО.

Правила проведения аукциона.

Каждый инвестор подает заявку на покупку, где указывает, за сколько % от номинала он готов купить ГКО. Цена отсечения определяется Министерством Финансов. Все заявки выше – будут удовлетворены. Ниже – не удовлетворены.

Иногда на первичный аукцион не допускаются первичные инвесторы. В этом случае все скупает Национальный Банк. Он покупает ГКО за счет эмиссионных средств. Это является еще одним способом осуществления эмиссии.

Погашение идет по истечению срока, на который были выпущены данные государственные краткосрочные бескупонные облигации. Когда приходит время платить, а у государства денег нет и, чтобы не платить из бюджета, организуется очередной аукцион. Коммерческим банкам предлагается вместо денег купить новые ценные бумаги. Деньги уже не имеют значения. Круг замыкается. По этому принципу строятся финансовые пирамиды. Погашение идет за счет покупки.

Теперь немного о вторичном рынке ГКО.

Государство должно обеспечить ликвидность ценных бумаг. А ликвидность в свою очередь зависит от степени развития вторичного рынка ценных бумаг: нет вторичного рынка, – нет ликвидности, – нет заимствований. До лета 1998 года в РБ был своеобразный вторичный рынок ценных бумаг. На нем ГКО использовались для проведения других операций. Операции, непосредственно с ГКО, не проводились:

1. Доходы по операциям с ГКО не подлежат налогообложению.

2. В 1995 - 1996 годах рынок пострадал в связи с банкротством многих банков. Доверие к ГКО было подорвано.

Текущая стоимость ГКО на вторичном рынке рассчитывается по следующей формуле:

(3)[3]

(3)[3]

С – текущая стоимость облигаций.

Ц – цена, по которой приобретена облигация.

П – годовая доходность.

Д – количество дней, прошедших со дня продажи облигаций до дня определения ее стоимости.

Операции на вторичном рынке нуждается в услугах третьих лиц – профессиональных участниках, которые осуществляют сделки купли-продажи. Все сделки должны быть зарегистрированы на МВФБ. Первичные инвесторы имеют право размещать ценные бумаги на вторичном рынке. При этом бумаги передаются. Переход прав фиксируется в уполномоченных депозитариях.

Тот, кто нуждался в средствах, продавал ГКО на условиях РЕПО. Мы даем деньги, взамен получаем бумаги. Затем возвращаем деньги и получаем бумаги. Значение имеет величина разницы между покупкой и продажей, а не величина цены покупки и продажи.

Летом 1998 года окончательно закрыт т.н. «Телефонный рынок ГКО». Сделки проводились вне биржи. С лета 1998 года – электронная система межбанковской торговой биржи. Сделки совершаются на бирже только через электронную систему. Право осуществлять сделки через электронную торговую систему имеют дилеры. Круг дилеров ограничен числом банков.

Особенностью проведения сделок на вторичном рынке в РБ является:

- нельзя осуществлять сделки с т.н. «открытыми позициями»: продать бумаги за деньги, которых нет. Продажа, покупка осуществляется только при «закрытых позициях». Хочешь продать – должны быть ценные бумаги, хочешь купить – должны быть деньги.

3 вида котировок:

· текущая (последняя сделка в ходе рабочего дня).

· котировка открытия ( по первой сделке).

· котировка закрытия (по последней сделке).

В данном случае выделяют следующие виды сделок:

· сделки «до погашения».

· сделки «репо».

· «внесистемные сделки».

Сделки «до погашения» – это односторонняя покупка и односторонняя продажа. Это односторонние сделки. Заявки на бирже – предельные. Купить по цене не выше и продать по цене не выше. Из заявок на покупку и продажу выстраивается очередь по ценам. На продажу – с минимальной, на покупку – с максимальной.

После того, как заявки сделаны, все остальное делает биржа – электронная торговая система. Удовлетворяются встречные заявки. Сделка фиксируется по минимальной цене. Контрагентов по сделке не знаем. Электронная система исполнит и зарегистрирует сделку. Мы не знаем, кто купил те или иные ценные бумаги.

Сделки «репо». По этим сделкам в заявке указываются 2 цены: продать по цене не ниже и купить по цене не выше. Также здесь фиксируется срок, на который продается или покупается ценная бумага. Биржа автоматически удовлетворяет не только одну, но и вторую сторону «репо».

«Внесистемные сделки» это сделки «репо» с Национальным Банком. Сделки осуществляются непосредственно без участия электронной системы. Сделки фиксируются в торговой системе, но осуществляется вне ее. Если у НБ есть ценные бумаги, то организуются сделки по продаже данных ценных бумаг хозяйствующих субъектов. Это операция по привлечению денежных средств или НБ изымает деньги из обращения для регулирования денежной массы. А если субъектам хозяйствования необходимы деньги, то они продают ценные бумаги, а НБ их скупает. Биржа выполняет роль посредника – определяет реальные котировки. Существует «каменная стена « между продавцами и покупателями.

Глава I I .

Дата: 2019-05-29, просмотров: 368.