Введение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовый анализ делится на внутренний и внешний. Они существенно отличаются по своим целям и содержанию.

Внутрифирменный финансовый анализ – это процесс исследования механизма формирования, размещения и использования капитала с целью поисков резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

Далее необходимо проанализировать эффективность инвестиционной деятельности с целью выработки правильной инвестиционной политики.

Следующий этап – изучение финансового равновесия между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценка степени финансовой устойчивости предприятия и степени производственно финансового риска.

Затем изучается ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия.

Затем дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

Такая последовательность анализа позволит обеспечить системный подход в изложении методики финансового анализа и более глубокое усвоение его основ.

Следовательно, изучая проблемы улучшения финансового состояния предприятия можно сформировать оптимальную структуру и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. Объектом анализа в данной дипломной работе является Закрытое Акционерное Общество «Аксион-социал». ЗАО «Аксион-социал» было создано в октябре 2000 года, и практика работы за 2 года показала, что финансовая деятельность как составная часть хозяйственной деятельности не в полной мере отвечают направлению по обеспечению планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплин, достижение рациональных пропорций собственного и заемного капитала и наиболее его эффективного использования.

Целью данной работы я ставила выявить основные проблемы финансовой деятельности, проанализировать финансовое состояние предприятия, проанализировать источники ресурсов, пути вложения капитала, дать рекомендации по улучшению финансового состояния предприятия.

Данная работа разбита на четыре части. В первой будет приведена общая характеристика предприятия, организационная структура, характеристика оказываемых услуг. Во второй части работы будут рассмотрены теоретические аспекты финансового анализа. В третьей части работы – финансовое состояние предприятия. В четвертой части работы будут рассмотрены проблемы укрепления финансового состояния предприятия, предложения по его улучшению.

В заключении дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности.

Такая последовательность анализа позволит обеспечить системный подход в изложении методики финансового анализа и более глубокое усвоение его основ.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

Характеристика предприятия

Роль финансового анализа

Результативность управления предприятием в значительной степени определяется уровнем его организации и качеством организационного обеспечения. В системе информационного обеспечения большое значение имеют бухгалтерские данные, а отчетность становиться основным средством коммуникации, обеспечивающим наиболее полное представление информации о финансовом состоянии предприятия. Но на основе данных бухгалтерского баланса весьма сложно получить объективную оценку финансового состояния предприятия. Поэтому для правдоподобной оценки финансового состояния анализируемого предприятия необходимо представить ряд финансовых коэффициентов, которые позволяют проследить динамику изменения основных позиций, выявить тенденции и спрогнозировать дальнейший ход событий.

Анализ финансовой отчетности – это процесс, целью которого является оценка текущего и прошлого финансового положения и результатов деятельности предприятия, при этом главной целью является определение оценок и предсказаний будущих условий деятельности предприятия.

Для обеспечения положительной деятельности предприятия управленческому персоналу необходимо, прежде всего, уметь реально оценить финансовое состояние своего предприятия и состояние существующих и потенциальных контрагентов.

Для этого необходимо:

- иметь персонал необходимой квалификации, способный реализовать на практике методику оценки финансового состояния предприятия;

- иметь соответствующее информационное обеспечение.

Результаты проведенного финансового анализа не должны являться единственным критерием для принятия того или иного решения.

Результаты анализа должны являться “материальной основой” решений, принятие которых основывается на интеллекте, логике, опыте лица принимающего эти решения. Причем в некоторых случаях нематериальные компоненты могут иметь основополагающее значение. Руководство предприятия должно проявлять интерес к его финансовому состоянию, его рентабельности и перспективам, затрагивать все сферы деятельности предприятия.

Состав финансового анализа

Финансовый анализ – это часть общего, полного анализа хозяйственной деятельности предприятия, который состоит из двух разделов:

· финансового анализа;

· производственного управленческого анализа.

В основном внешний финансовый анализ, осуществляемый по данным публичной отчетности состоит из:

· анализа относительных показателей рентабельности;

· анализа абсолютных показателей прибыли;

· анализа эффективности использования заемного капитала;

· экономической диагностики финансового состояния предприятия;

· рейтинговой оценки эмитентов и др.

Финансовый анализ по данным финансовой отчетности называют классическим способом анализа.

Внутрихозяйственный финансовый анализ используют в качестве источника информации, а так же данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено аспектами, значимыми для управления предприятием: анализ взаимосвязи издержек, оборота и прибыли.

В системе управленческого анализа существует возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, т. е. имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности.

Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией в системе маркетинга, т. е. в системе управления производством, реализации продукции, работ и услуг, ориентированный на рынок.

Особенностями управленческого анализа является:

· ориентация результатов анализа на свое руководство;

· использование для анализа всех источников информации;

· рассмотрение всех сторон деятельности предприятия;

· максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Особенностями внешнего финансового анализа являются:

· множественность субъектов анализа, пользователей информацией о деятельности предприятия;

· разнообразие целей и интересов субъектов анализа;

· наличие типовых методик анализа, стандартов учета и отчетности;

· ориентация на открытость информации;

· ограниченность задач анализа как следствие предыдущего фактора.

· максимальная открытость результатов анализа для пользователей информацией о деятельности предприятия.

Цели финансового анализа

Главной целью финансового анализа является расчет ключевых (наиболее емких) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменение в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом финансового менеджера может интересовать как текущее финансовое состояние предприятия, так и его состояние на ближайшую или более отдаленную перспективу. Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия – это лишь информация, подготовленная в ходе выполнения на предприятии учетных процедур.

Методы финансового анализа

Метод финансового анализа – это система теоретико - познавательных категорий, научного инструментария и регулятивных принципов исследования финансовой деятельности предприятий, иначе это выражение зависимости:

M = ( K, I, P ),

где K – система категорий;

I – научный инструментарий;

P – система регулятивных принципов.

Первые два элемента характеризуют статистическую компоненту метода, третий элемент – динамику метода.

Категории финансового анализа – это наиболее общие, основные понятия данной науки. В их числе: фактор, модель, ставка, процент, дисконт, риск и т. п.

Научный инструментарий финансового анализа – это совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности хозяйствующих субъектов.

Принципы финансового анализа регулируют процедурную сторону его методологии и методики. К ним относятся: системность, комплексность, регулярность, преемственность и др.

Существуют различные классификации методов экономического анализа. Первый уровень классификации выделяют:

· неформализованные;

· формализованные методы анализа.

Представим данную классификацию в виде схемы 1:

Неформализованные методы – основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. Это методы экспертных оценок, сценариев, морфологические, сравнения и др. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

Формализованные методы – в их основе лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов. Перечислим некоторые из них.

Классические методы анализа хозяйственной деятельности и финансового анализа: цепных подстановок, арифметических разниц, балансовый, выделения изолированного влияния факторов, процентных чисел, дифференциальный, логарифмический, интегральный, простых и сложных процентов, дисконтирования.

Традиционные методы экономической статистики: средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики.

Математико-статистичекские методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, факторный анализ, метод главных компонент, ковариационный анализ, метод объекто-периодов, кластерный анализ и другие методы.

Экономические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса.

Методы экономической кибернетики и оптимального программирования: методы системного анализа, метод машинной имитации, линейное программирование, нелинейное программирование, динамическое программирование, выпуклое программирование и др.

Методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления.

Безусловно, не все из перечисленных методов могут найти непосредственное применение в рамках финансового анализа, поскольку основные результаты эффективного анализа и управления финансами достигаются с помощью специальных финансовых инструментов, тем не менее некоторые их элементы уже используются.

Для принятия решений по управлению предприятием нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и конкретизации исходной информации. Поэтому необходимо аналитическое прочтение исходных данных.

Основным принципом аналитического чтения финансовых отчетов является дедуктивный метод, т.е. от общего к частному. В ходе такого анализа производится логическая последовательность хозяйственных факторов и событий, их направленность и сила влияния на результаты деятельности.

Практика финансового анализа уже выработала основные методы анализа финансовых отчетов. Выделяют шесть основных методов:

1. Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим временным периодом.

2. Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на конечный результат.

3. Сравнительный (пространственный) анализ – это анализ, включающий в себя внутрихозяйственный анализ свободных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей анализируемой фирмы с показателями фирм конкурентов, со среднеотраслевыми и среднехозяйственными данными.

4. Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных приемов исследования. Факторный анализ может быть как прямым, когда результативный показатель дробят на составные части, так и обратным, когда отдельные элементы соединяют в общий результативный показатель.

5. Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определения тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда прогнозируются возможные значения показателей в будущем, а соответственно, ведется перспективный прогноз анализа.

6. Анализ относительных показателей (коэффициентов) – это расчет отношения между отдельными позициями отчета или позициям разных форм отчетности, определение взаимосвязей показателей.

Сравнительная оценка существующих методик

анализа финансового состояния предприятия.

Большинство существующих в настоящее время методик анализа деятельности предприятия, его финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

Так, согласно методике анализа А. Д. Шеремета и А. И. Бужинского финансовое положение предприятий характеризуется размещением его средств и состоянием источников их формирования.

Основными показателями для оценки финансового состояния являются:

· уровень обеспеченности собственными оборотными средствами;

· степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

· величина иммобилизации оборотных средств;

· оборачиваемость оборотных средств и платежеспособность.

По мнению авторов данной методики, важнейшим этапом анализа финансового состояния является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Для расчета наличия собственных и приравненных к ним оборотных средств применяются следующие показатели:

а) источники собственных средств;

б) источники средств, приравненных к собственным;

в) вложение средств в основные фонды и внеоборотные активы

На их основе рассчитывается наличие собственных и приравненных к ним средств (а + б – в).

Отдельно проводится анализ основных составляющих собственных и приравненных к ним средств – оборотной части уставного фонда и средств, являющихся непосредственной собственностью предприятия. Прибыль, находящаяся в обороте, исчисляется как разница между балансовой прибылью и суммой использованной и отвлеченной прибыли.

Авторы данной методики также включают в анализ финансового состояния понятие иммобилизации (отвлечения) оборотных средств. Иммобилизацией считается:

· превышение средств и затрат на капитальное строительство над источниками финансирования;

· задолженности;

· расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Приведенное понятие иммобилизации в рыночной экономике утрачивает свое значение. Предприятие должно использовать точные расчеты для финансирования своих стратегических программ, а также самостоятельно решать строить или модернизироваться. Это касается капитального ремонта, капитальных вложений. К тому же в настоящее время предприятие с негосударственной формой собственности практически не использует специальные ссуды банка. Учитывая все это, задолженность практически отсутствует и понятие иммобилизации сводится к узкому кругу хозяйственных просчетов.

Анализ платежеспособности рассматривается в данной методике очень узко. Определяется только сальдо дебиторской и кредиторской задолженности. Положительным считается превышение дебиторской задолженности над кредиторской (активное сальдо). Оптимальным вариантом считается формула: отсутствие задолженности как самому предприятию так и другим.

Таким образом, указанная методика анализа финансового состояния предприятия основана на принципах планового ведения хозяйства. В настоящее время она может быть применена лишь на ограниченном круге предприятий государственной формы собственности и в бюджетных организациях, но не в полном объеме. Это связано с тем, что существенно изменилась информационная база анализа, которая не обеспечит аналитика-исследователя необходимыми исходными данными (например, в современной бухгалтерской отчетности отсутствуют нормативы устойчивых пассивов). Ряд ключевых моментов анализа потеряли значение в условиях перехода к рыночным отношениям (иммобилизация, оборачиваемость оборотных средств), методика не адаптирована к высоким темпам инфляции.

В методике анализа финансового состояния под редакцией С.Б.Барнгольц и Б.И. Майданчика подход к анализу несколько глубже. Во главе исследования ставится непосредственное изучение баланса предприятия. Этому предшествует установление степени достоверности информации, содержащейся в балансе, путем ее сопоставления с другими источниками информации.

Основными критериями устойчивости финансового состояния являются:

· платежеспособность хозяйствующего субъекта,

· соблюдение финансовой дисциплины,

· обеспечение собственными оборотными средствами.

По мнению авторов, основными признаками неплатежеспособности и неудовлетворительного финансового состояния являются: просроченная задолженность и длительное непрерывное пользование платежными кредитами. Конечно, эти факторы можно отнести и к показателям неудовлетворительного финансового состояния предприятия, но их недостаточно для такого однозначного вывода.

Особенностью данной методики является изучение причин, вызвавших изменение суммы собственных оборотных средств. Причины изменений изучаются по каждому источнику (Уставный фонд в части оборотных средств, остаток нераспределенной прибыли и другие). Анализ всех оборотных, средств предприятия проводится во взаимосвязи с их источниками. Интересен также подход к способу выявления излишних у предприятия материалов: сопоставление их остатков на несколько месячных дат с расходом за эти же месяцы. Отсутствие расходов остатков материалов как незначительное его изменение свидетельствует о наличии ненужных материалов.

Данная методика является более логичной и применима для крупных материалоемких производств с участием государственного капитала. Однако, как и предыдущей, ей присущи недостатки: ограниченность информативной базы, ориентация преимущественно на плановую систему хозяйствования, отсутствие поправок на инфляцию.

B настоящее время наиболее широко используются методика В. Ф. Палия, а также методика А. Д. Шеремета, Р. С. Сейфулина, Е. В. Негашева.

Методика В. Ф. Палия широко известна, издана массовым тиражом, ею пользуются значительное число предприятий, консультационным и инвестиционных фирм. Однако на сегодняшний день эта методика не удовлетворяет всем требованиям, предъявляемым к анализу. Во-первых, с 1992 года, существенно изменена информационная основа анализа, т. к. изменена форма баланса. Последний сочетает в себе баланс-брутто и баланс-нетто. Методика же В. Ф. Палия ориентирована на поэтапное преобразование баланса-брутто в баланс-нетто.

Во-вторых, нормативная база, заложенная в методике В. Ф. Палия, уже не удовлетворяет новым экономическим условиям и прежде всего высоким темпам инфляции.

В-третьих, она слабо формализована и в недостаточной степени удобна для компьютерной обработки, имеет негибкий характер.

Анализ содержания методики В. Ф. Палия показывает, что в ней содержится ряд спорных моментов. Например, В. Ф. Палий указывает на то, что если в структуре оборотных средств увеличивается удельный вес денежных средств и краткосрочной дебиторской задолженности при соответствующем уменьшении доли материальных оборотных средств, то это изменение можно признать положительным, если не уменьшаются возможности нормальной производственной деятельности предприятия. Автор делает вывод, что с финансовой точки зрения структура оборотных средств значительно улучшалась, повысилась их возможная ликвидность.

Действительно, этот вывод совершенно справедлив, но только для определенных условий, когда темпы инфляции очень низкие и высока сбалансированность экономики: В условиях же высоких темпов инфляции, разбалансированности экономики, разрыва хозяйственных связей, предприятия вынуждены значительно увеличивать запасы товарно-материальных ценностей, т. к. во-первых, цены на них растут постоянно, во-вторых, разрываются существующие хозяйственные связи и поступление ТМЦ может прекратиться или значительно снизиться, в-третьих, сами денежные средства значительно быстрее обесцениваются, чем ТМЦ и основные средства. Поэтому, чем выше темп инфляции, тем меньше в структуре имущества должно быть активов, обесценивающихся в первую очередь, т. е. денег. При этом структура имущества становится менее гибкой с финансовой течки зрения, но зато более устойчивой к инфляции.

В связи со сказанным необходимо отметить, что одним из первых признаков, улучшения финансового состояния предприятий, повышения уровня сбалансированности экономики, снижения темпов инфляции будут такие изменения в структуре активов предприятий (валюте баланса), при которых доля денежных средств начнет повышаться до оптимальной величины, а доля материальных оборотных средств снижается до оптимальной величины. При этом не будет происходить уменьшение объемов выпуска продукции.

Следует также заметить что, чем выше будет уровень структурной перестройки производства, чем больше уровень развития фондового рынка в стране, тем больший сдвиг в структуре активов предприятий происходит в сторону денежных средств, так как для игры на фондовом рынке, своевременной и быстрой перестройки высока потребность в денежных средствах.

Общий вывод таков, анализ имущества предприятий необходимо проводить в связи с объективно сложившейся • экономической ситуацией в стране, так как структурные сдвиги в имуществе предприятий четко ее отражают. К сожалению, В. Ф. Палий проводит анализ имущества очень абстрактно, без связи с макроэкономическими процессами, происходящими в России.

Общий недостаток методики В. Ф. Палия заключается в том, что в ней не рассмотрен подход к анализу финансового состояния предприятий с учетом инфляции.

Поэтому многие экономисты не ограничиваются применением только данной методики. На практике широко используются и другие методики, несколько отличавшиеся от названной. К их числу относится, например, методика финансового состояния А. Д. Шеремета, Р. С. Сейфулина, Е. В. Негашева . Анализ ее содержания показывает ряд существенных отличий от методики В.Ф.Палия, которые сводятся к следующим моментам:

· имеет более формализованный, алгоритмизированный, структурированный характер и в большей степени приспособлена к компьютеризации всех расчетов;

· применяется несколько иная нормативная база при оценке платежеспособности (ликвидности) предприятия;

· частично используются оптимизационные и экспертные методы;

· ориентирована на широкий круг пользователей;

· частично применяются подходы, используемые в практике работы капиталистических фирм, что позволяет установить обоснованные взаимосвязи между показателями финансового состояния отечественных предприятий и фирм капиталистических стран;

· методика позволяет выделить четыре уровня финансовой устойчивости предприятия;

· позволяет в рамках внутреннего анализа осуществить углубленное исследование финансовой устойчивости предприятия на основе построения баланса платежеспособности;

· используется модель взаимосвязи различных финансовых коэффициентов, что позволяет при наличии динамики различных финансовых показателей (факторов) исследовать характер изменения результирующего показателя коэффициента ликвидности;

· изложен известный в экономической литературе способ определения оптимального размера объема производства, предпринята попытка связать анализ финансового состояния с производственной программой предприятия.

В настоящее время предлагается множество и других методик, основанных, как правило, на применении аналогичного зарубежного опыта оценки финансового состояния предприятий. При этом некоторые авторы предлагаемых методик, пытаются напрямую перенести его в условия России. Далеко не всегда это правомерно. Например, во многих случаях неверно в качестве нормативной базы финансовых коэффициентов принимать критические значения, используемые на Западе.

Анализ кредитоспособности

Под кредитоспособностью понимается наличие у заемщика предпосылок для получения кредита и его возврата в срок. Кредитоспособность заемщика характеризуется его аккуратностью при расчетах по ранее полученным кредитам, текущем финансовом состоянием и возможностью при необходимости мобилизировать денежные средства из различных источников. Банк, прежде чем предоставить кредит, определяет степень риска, который он готов взять на себя, и размер кредита, который может быть предоставлен.

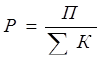

При анализе кредитоспособности используют ряд показателей. Наиболее важные – норма прибыли на вложенный капитал и ликвидность. Норма прибыли на вложенный капитал определяется соотношением суммы прибыли к общей сумме пассива:

В 2002 году норма прибыли составила:

75,900

P = ______________ = 0,06 руб.

1323,106

В 2001 году норма прибыли составила:

253,900

P = ______________ = 0,27 руб.

945,952

Это означает, что каждый рубль вложенного капитала приносил 6 копеек прибыли в 2002 году и 27 копеек в 2001 году.

В зависимости от итоговой оценки (количества баллов) предприятие относится к определённому классу кредитоспособности:

Первый класс кредитоспособности образуют заёмщики с абсолютным устойчивым финансовым положением или с незначительными отклонениями, которые можно легко устранить.

Второй класс образуют заёмщики, имеющие признаки финансового напряжения, для преодоления которых имеются потенциальные возможности.

Третий класс образуют заёмщики с неудовлетворительным финансовым положением и отсутствием перспектив стабилизации.

Проведём рейтинговую оценку с помощью баллов.

Таблица 20

Пример балльной оценки.

| Коэффициент | 1класс (кредитоспособное предприятие) | 2 класс (ограниченно кредитоспособное предприятие) | 3 класс (некредитоспособное) |

| 1.К абсолютной ликвидности 2.Кбыстрой ликвидности 3.Ктекущей ликвидности 4. К автономии | Более 0,2 Более 0,8 Более 2 Более 0,6 | 0,15-0,2 0,5-0,8 1-2 0,4-0,6 | Менее 0,2 Менее 0,5 Менее1 Менее0,4 |

К абсолютной ликвидности – удельный вес – 30%

К быстрой ликвидности – удельный вес – 20%

К текущей ликвидности – удельный вес – 20%

К автономии – удельный вес – 30%

1 класс – 100-150 баллов

2 класс – 151-250 баллов

3 класс – 251-300 баллов

2001год:

К абсолютной ликвидности = 0,2 –2 класс

К быстрой ликвидности = 1,8 – 1 класс

К текущей ликвидности = 2,1 – 1 класс

К автономии = 0,69 – 1 класс

2002год:

К абсолютной ликвидности = 0,3 –1 класс

К быстрой ликвидности = 1,8 – 1 класс

К текущей ликвидности = 1,8 – 2 класс

К автономии = 0,5 – 2 класс

2001год:

2*30+1*20+1*20+1*30=130 баллов

2002год:

1*30+1*20+2*20+2*30=150 баллов

Вывод:

В 2001году предприятие относится к 1 классу (кредитоспособное предприятие). В 2002 году находится на рубеже 2 класса (ограниченно кредитоспособное предприятие)

В связи с этим можно сказать, что нашему предприятию банк сможет выдать кредит, а если оно получит кредит в 2002 году, то банк выдаст кредит под более высокий процент.

Ликвидность фирмы означает ее способность быстро погашать свою задолженность, то есть способность ценностей легко превращаться в деньги. Ликвидность можно рассматривать с двух сторон: как время, необходимое для продажи актива, и как сумму, вырученную от продажи актива. Обе эти стороны тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене.

Недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства.

Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. Это может привести к интенсивной продаже долгосрочных вложений и активов, а в самом худшем случае – к неплатежеспособности и банкротству.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыли, потерю контроля и частичную или полную потерю вложений капитала.

Для кредиторов недостаточная ликвидность может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств. Текущее состояние ликвидности фирмы может повлиять также на ее отношение с клиентами и поставщиками товаров и услуг. Вот почему ликвидности придается такое большое значение.

Ликвидность означает также ликвидность баланса. Ликвидность баланса выражается в степени покрытия обязательств активами, срок превращения которых в деньги соответствует сроку погашению обязательств как по общей сумме, так и по срокам наступления. Анализ заключается в сравнении средств по активу сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, объединенным по срокам их погашения и в порядке возрастания сроков. В зависимости от степени ликвидности активы разделяются на 4 группы. Показатели ликвидности и платежеспособности более подробно будут рассмотрены в следующем подразделе дипломной работы.

Заключение

Объектом исследования в дипломной работе является ЗАО «Аксион-социал». Цель дипломной работы я ставила выявить основные проблемы финансовой деятельности, проанализировать финансовое состояние предприятия, проанализировать источники ресурсов, пути вложения капитала, дать рекомендации по улучшению финансового состояния предприятия.

В первой части дипломной работы дана краткая характеристика предприятия ЗАО «Аксион-социал», описана его организационно-правовая форма, структура, дана характеристика оказываемых услуг, системы менеджмента, маркетинга и рекламы на предприятии, описана существующая система оплаты труда. Даны предложения по развитию услуг, стабилизации ситуации на предприятии.

Во второй части рассмотрены теоретические аспекты проведения оценки финансового состояния предприятия, рассмотрены различные методики и модели финансового анализа.

В третьей части проанализировано финансовое состояние предприятия, рассмотрены важные, с точки зрения финансиста, аспекты, такие как: прибыль и рентабельность, система финансовых коэффициентов, ликвидность, кредитоспособность и платежеспособность предприятия.

В четвертой части выявлены проблемы укрепления финансового состояния и даны рекомендации по их устранению.

Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты финансово-хозяйственной деятельности предприятия.

В результате проведенной работы выявлена необходимость комплексной программы управления финансовой деятельностью предприятия, что является важнейшим условием достижения экономического успеха. Поставки должны оплачиваться своевременно, платежи по задолженностям и процентные выплаты по ним производиться точно в срок, а также достаточно значительная часть средств должна оставаться в распоряжении самого предприятия, что уже будет способствовать стабилизации работы ЗАО «Аксион-социал».

Список использованной литературы

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятий: 7-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2002. – 703 с.

2. Шеремет А.Д., Сейфулин Р.С. Методика финансового анализа. –М.:1998

3. Бадаш Х.З. Экономика предприятия: Курс лекций, 2000.

4. Бакаев М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 1999.

5. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР",2000.

6. Стоянова Е.С. Финансовый менеджмент: 5-е изд., перераб. и допол. – Москва Издательство «Перспектива» 2002г.

7. Журнал «Аудит и финансовый анализ» Е.В. Матвейчева, Г.Н. Вишнинская Традиционный подход к оценке финансовых результатов деятельности предприятия (www. cfin.ru)

8. Региональный центр ресурсов для открытого и дистанционного образования. Курс «Методика внешнего финансового анализа» (http:\\odl.sstu.ru);

9. П.И. Вахрин. Финансовый анализ в коммерческих и некомерческих организациях – М.: ИКЦ «Маркетинг», 2001 г.;

10. П.Н. Шуляк, Н.П. Белотелова. Финансы – М.: ИД «Дашков и К», 2001 г.;

11. А.М. Ковалева. Финансы – М.: «Финансы и статистика», 2001 г.;

12. Быкова Е.В. Стоянова Е.С. Финансовое искусство коммерции.- М.: «Перспектива»,1995г.;

13. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ.. – М.: «Финансы и статистика», 1996 г.;

14. Ефимова О.В. Финансовый анализ. – М.: «Бухгалтерский учет», 1996 г.;

15. Болдырев В.О. О современных методах финансового анализа. // Бизнес и банки. – 1998 г. - № 6.

16. Финансовая газета № 47-48 (363-364), 1998 г.;

17. Финансовая газета. Региональный выпуск № 45, 2001 г.

Приложения

Введение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Профессиональное управление финансами неизбежно требует глубокого анализа, позволяющего более точно оценить неопределенность ситуации с помощью современных количественных методов исследования. В связи с этим существенно возрастает приоритетность и роль финансового анализа, основным содержанием которого является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала.

Финансовый анализ делится на внутренний и внешний. Они существенно отличаются по своим целям и содержанию.

Внутрифирменный финансовый анализ – это процесс исследования механизма формирования, размещения и использования капитала с целью поисков резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала субъекта хозяйствования.

Внешний финансовый анализ представляет собой процесс исследования финансового состояния субъекта хозяйствования с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Наиболее целесообразно начинать анализ финансового состояния с изучения формирования и размещения капитала предприятия, оценки качества управления его активами и пассивами, определения операционного и финансового рисков.

После этого следует проанализировать эффективность и интенсивность использования капитала, оценить деловую активность предприятия и риск утраты его деловой репутации.

Далее необходимо проанализировать эффективность инвестиционной деятельности с целью выработки правильной инвестиционной политики.

Следующий этап – изучение финансового равновесия между отдельными разделами и подразделами актива и пассива баланса по функциональному признаку и оценка степени финансовой устойчивости предприятия и степени производственно финансового риска.

Затем изучается ликвидность баланса (равновесие активов и пассивов по срокам использования), сбалансированность денежных потоков и платежеспособность предприятия.

Затем дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности, делается прогноз на будущее и оценивается вероятность банкротства.

Такая последовательность анализа позволит обеспечить системный подход в изложении методики финансового анализа и более глубокое усвоение его основ.

Следовательно, изучая проблемы улучшения финансового состояния предприятия можно сформировать оптимальную структуру и наращивание производственного потенциала предприятия, а также финансирование текущей хозяйственной деятельности. Объектом анализа в данной дипломной работе является Закрытое Акционерное Общество «Аксион-социал». ЗАО «Аксион-социал» было создано в октябре 2000 года, и практика работы за 2 года показала, что финансовая деятельность как составная часть хозяйственной деятельности не в полной мере отвечают направлению по обеспечению планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплин, достижение рациональных пропорций собственного и заемного капитала и наиболее его эффективного использования.

Целью данной работы я ставила выявить основные проблемы финансовой деятельности, проанализировать финансовое состояние предприятия, проанализировать источники ресурсов, пути вложения капитала, дать рекомендации по улучшению финансового состояния предприятия.

Данная работа разбита на четыре части. В первой будет приведена общая характеристика предприятия, организационная структура, характеристика оказываемых услуг. Во второй части работы будут рассмотрены теоретические аспекты финансового анализа. В третьей части работы – финансовое состояние предприятия. В четвертой части работы будут рассмотрены проблемы укрепления финансового состояния предприятия, предложения по его улучшению.

В заключении дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности.

Такая последовательность анализа позволит обеспечить системный подход в изложении методики финансового анализа и более глубокое усвоение его основ.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

Характеристика предприятия

Общая характеристика ОАО «Ижевский мотозавод «Аксион-холдинг»

Акционерное общество открытого типа “Ижевский мотозавод "Аксион-холдинг", в дальнейшем именуемое “общество”, учреждено в соответствии с Указом Президента РФ “Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества” от 1 июля 1992 года N721.

Местонахождение общества: 426006, УР, г. Ижевск, ул. Горького, 90.

Общество является правопреемником Государственного предприятия «Ижевский мотозавод».

Государственное предприятие ”Ижевский мотозавод” было основано 1 мая 1933 года, как первенец советского мотоциклостроения.

В 1994 году произошло преобразование завода в ОАО "Ижевский мотозавод "Аксион-холдинг". Общая сумма размещаемых акций по номинальной стоимости: 331 225 тыс. руб.

Номинальная стоимость акций 1 000 руб.

Доля от уставного капитала- 100 процентов.

Распределение собственности следующее: 23,7% акций принадлежит фонду имущества УР; 215,5% - Госкомимущества России; 50,8% - физическим лицам.

Сегодняшняя продукция общества это: аппаратура связи; медтехника; товары народного потребления.

В настоящее время ОАО "Ижевский мотозавод "Аксион-холдинг" является многопрофильным предприятием с замкнутым циклом производства.

На предприятии занято около 8 тысяч человек.

Подводя итоги производственной деятельности предприятия, можно отметить следующее:

1. В течение 1993, 1994, 1995 годов предприятие обеспечивало стабильный прирост объема производства. В 1995 году темп прироста выпуска товарной продукции планировался 140% по сравнению с 1994 годом. Однако резкое обострение ситуации в стране, в немалой степени усугубившейся войной в Чечне, привело к резкому сокращению гособоронзаказа, его несвоевременному финансированию. Продолжающаяся инфляция не могла не внести свои коррективы в результаты хозяйственной деятельности. В результате первоначальный план был выполнен только на 73%.

2. ОАО "Ижевский мотозавод "Аксион-холдинг" - одно из немногих предприятий оборонного комплекса РФ, выполнивших гособоронзаказ в 1995 году. Такова оценка, данная первым заместителем министра обороны РФ А. А. Кокошиным на совете безопасности РФ. Надо отметить, что задолженность МО РФ за поставленную продукцию по состоянию на 1 января 1999 года составила 100,85 млн. руб., а долг других предприятий – 65,5 млн. руб.

3. В целях совершенствования структуры управления предприятием, более гибкого реагирования на запросы рынка на базе АО ”АКСИОН” в 1995 году созданы и зарегистрированы четыре дочерних акционерных общества с закреплением пакета акций в размере 100 % уставного капитала дочернего общества в собственности материнской компании:

ОАО ”Акситон” - производство бытовой техники;

ОАО ”Завод медицинской техники “- производство изделий медтехники и оборудования;

ОАО “Прим” - производство разовых изделий медицины;

ОАО ”Аксител” - производство телекоммуникационной техники.

На основании решения Совета директоров ОАО "Ижевский мотозавод "Аксион-холдинг" принято решение о создании еще двух дочерних обществ:

ОАО ”Ксилема” - производство изделий из древесины;

ОАО ”Аксион - транс” - транспортные перевозки.

Созданы три совместных предприятия:

СП “Ижтел” совместно с фирмой “Сименс” по производству цифровых телефонных станций;

СП ”ИжЗелмер” совместно с польской фирмой “Зелмер” по производству бытовой техники;

СП ”Ижмедикал” совместно с венгерской фирмой “Инномедикал” по производству современной медицинской техники.

На начало 2002 года в состав холдинговой компании входит 37 дочерних предприятий. Таким образом, на базе АО “АКСИОН” сформирована крупная производственная компания.

Главная задача предприятия в 2003 году - сохранить достигнутые темпы, потенциал и обеспечить устойчивое техническое, производственное и финансовое состояние.

Самым тяжелым и напряженным в течение последних лет продолжает оставаться финансовое положение.

Сложность финансово - экономической деятельности ОАО “Ижевский мотозавод "Аксион-холдинг” вызвана в основном следующими причинами:

- ухудшение состояния расчетов за поставленную продукцию, большие задержки, неритмичность;

- оплата значительной части поставленной продукции осуществлялось Минфином РФ казначейскими обязательствами, имеющими определенные ограничения как платежные средства, что приводит к возникновению значительной задолженности по местному бюджету и внебюджетным фондам;

- обесценивание собственных оборотных средств предприятия, вызванное высоким уровнем инфляции за последние годы, вследствие этого необходимость привлечения дорогих кредитных ресурсов коммерческих банков;

- сложность получения кредитов в коммерческих банках и в связи с этим, необходимость использования для неотложных целей производства привлеченных средств в задолженности поставщикам, бюджетам всех уровней, внебюджетным фондам, отчислений на содержание социальной сферы.

Был принят целый ряд мер, благодаря которым предприятие не только выжило, но и обеспечило необходимый объем производства, сохранило уровень загрузки производственных мощностей, не допустило сокращения рабочих мест, кроме того, наметились тенденции к улучшению финансового положения.

Дата: 2019-05-29, просмотров: 597.