Довідник "ТМЦ" призначений для збереження списку ТМЦ (товарів, продукції, матеріалів і ін.), і послуг, що виготовляються або одержуються. Він використовується як для заповнення документів, так і для ведення аналітичного обліку по таких бухгалтерських рахунках: 20; 22; 24; 25; 26; 27; 28; 02; МЦ.

Для зручності пошуку інформації довідник реалізований трьохрівневим, тобто ТМЦ у ньому можна об'єднувати в довільні групи і підгрупи. У нижній частині вікна довідника виводяться ціни з і без ПДВ для обраного елемента.

За допомогою кнопки "Открыть партии" можна переглянути список усіх партій ТМЦ, на якому в даний момент установлений курсор.

Кнопка "Печать" дозволяє сформувати друкарську форму всього довідника ТМЦ або його частини. Якщо курсор у списку ТМЦ установлений на групі або елементі самого верхнього рівня, то в друкарську форму буде виведений весь каталог. Якщо курсор указує на підгрупу або елемент більш низького рівня, то буде сформований тільки один розділ каталога ТМЦ.

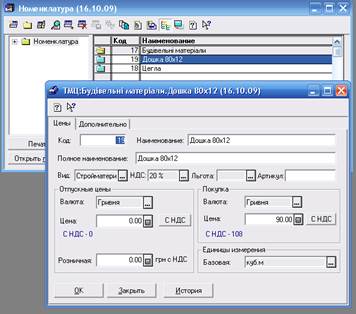

Інформація про кожний елемент довідника розділена на дві вкладки "Цены" і «Дополнительно». Роздивимося реквізити довідника ТМЦ. Для цього відчинимо вікно редагування існуючого ТМЦ або введемо новий. Кожний ТМЦ має стисле і повне найменування - стисле служить для відображення ТМЦ в екранних формах і для швидкого пошуку, а повне найменування виводиться в друкарські форми документів.

Кожний ТМЦ має відпускну ціну, що фіксується у валюті продажу. Це означає, що при виписці документів (рахунків-фактур і накладних) ці ціни будуть перераховані у валюту документа по зазначеному курсу. Ціна покупки задається у валюті покупки. На відміну від цін покупки і продажу, що зберігаються без ПДВ, роздрібна ціна зберігається з ПДВ і завжди задається в гривнях. Типова конфігурація береже історію роздрібних цін для кожного ТМЦ, переглянути яку можна, скориставшись кнопкою "История".

Відзначимо, що ціни не є "жорсткими", у кожному конкретному документі їх можна змінювати.

Реквізит "НДС" показує, якою ставкою ПДВ оподатковується даний ТМЦ, і впливає на розрахунок суми ПДВ у документах.

Заповнивши реквізит "Артикул", ми зможемо виконувати по ньому швидкий пошук і сортування. Одиниця виміру, у якій ми хочемо бачити залишки ТМЦ, задається в реквізиті "Базова одиниця виміру". Крім неї може бути визначена ще довільна кількість інших одиниць виміру. Поле "Вид" може приймати одне з таких значень - "Товар", "Услуга", "Тара", "Продукция", "Материал", "Будматериал", "Топливо", "Запчасти" або "МБП".

Правильно встановивши вид ТМЦ, можна заповнювати реквізити, що знаходяться на вкладці «Дополнительно».

Відзначимо особливості обліку кожного з видів ТМЦ.

• "Товар". Під товаром розуміється ТМЦ, що можна одержувати і продавати. Бухгалтерський рахунок товарів по умовчанню - 28.1.

• "Услуга". Під послугою розуміються як послуги, що виконуються нами, так і послуги, що отримуються від інших організацій. Бухгалтерський рахунок послуг по умовчанню -84.

• "Тара". Відмінність тари від товару тільки в особливостях заповнення документа "Налоговая накладная". Рахунок обліку тари по умовчанню - 28.4.

• "Продукция". Під продукцією розуміється ТМЦ, що виробляється і продається нашою організацією. Рахунок продукції по умовчанню - 26.

• "Материал". Під матеріалом розуміється ТМЦ, що оприбутковується організацією і потім використовується для виробництва продукції. Бухгалтерський рахунок обліку матеріалів за замовчуванням - 20.1.

• "Будматериал", "Топливо". Під цими видами ТМЦ розуміються будматеріали і паливо, що використовуються для власних потреб. Ці ТМЦ не підлягають продажу. Бухгалтерські рахунки по умовчанню - 20.5 і 20.3 відповідно.

• "Запчасти". До цих видів ТМЦ відносяться запасні частини й агрегати, призначені для ремонту і заміни зношених машин, транспортних засобів, різноманітного устаткування. Бухгалтерський рахунок обліку 20.7.

• "МБП". Малоцінні і швидкозношувані предмети (дрібне устаткування, інвентар, спецодяг і ін.). Рахунок обліку 22.

Для кожного ТМЦ повинний бути зазначений бухгалтерський рахунок обліку, рахунок витрат і вид витрат - ця інформація буде використовуватися при формуванні проведень по прибуткуванню товарів, послуг, а також у проводках по списанню матеріалів (ТМЦ) у виробництво. Встановивши прапорець "Считать услугу транспортной затратой", ми зможемо автоматично заповнювати суму транспортних витрат у податковій накладній. Для МШП у реквізитах «Счет» і «Вид затрат» необхідно зазначити рахунок і статтю витрат, на які буде списана облікова вартість МШП при введенні їх в експлуатацію.

Для продукції доступна кнопка "Склад", що відчиняє відповідно підпорядкований довідник "Склад продукции". Відзначимо, що перед тим, як відчинити підпорядкований довідник, елемент потрібно записати.

Дата: 2019-05-29, просмотров: 398.