Для расчета себестоимости продукции следует учесть все составляющие производства, которые могут повлиять на себестоимость предлагаемого изделия. Прямые затраты на производство предлагаемого изделия составят:

· комплектующие материалы и полуфабрикаты;

· зарплата производственных рабочих;

· амортизация или аренда оборудования;

· топливо и налоги на технические нужды;

· отчисления в фонд социального страхования;

· отчисления в пенсионный фонд.

Также следует выделить косвенные затраты:

· цеховые расходы;

· производственные расходы;

· расходы при поставке бракованных комплектующих;

· прочие производственные расходы;

· непроизводственные расходы.

Сложив все эти показатели, получите плановую себестоимость предлагаемого изделия, затем следует учесть расходы на отчисления в инновационный фонд и на налог на дороги.

С учетом всех вышеперечисленных пунктов предлагается модель расчета себестоимости единицы продукции, состоящаю из следующих списков-таблиц:

· Комплектующие материалы;

· Зарплата;

· Амортизация;

· Расчет себестоимости единицы продукции;

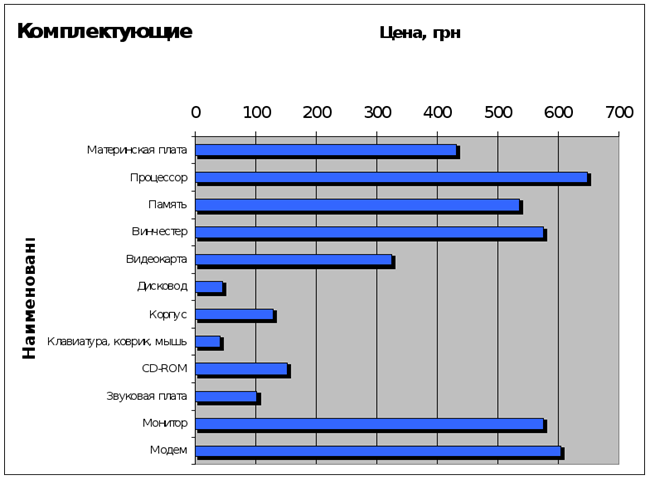

Таблица 3.1.1. Таблица комплектующих материалов

| A | B | C | D | E | |

| 3 | № п/п | Наименование | Производи-тель | Характеристика | Цена, грн. |

| 4 | 1 | Материнская плата | MB ASUS P2B-F | Intel 440BX AGPset, 4xDIMM, 5xPCI, 2xISA | 432,00 |

| 5 | 2 | Процессор | Intel Pentium II | 350 | 648,00 |

| 6 | 3 | Память | Samsung | SDRAM 128Mb | 536,00 |

| 7 | 4 | Винчестер | Seagate ST38641A | 8.4Gb rpm 5400 Ultra-DMA | 576,00 |

| 8 | 5 | Видеокарта | ASUS AGP-V3200 | 3DFx Banshee, 16Mb SGRAM | 324,00 |

| 9 | 6 | Дисковод | Mitsumi | 1,44 mb | 44,00 |

| 10 | 7 | Корпус | ATX | 128,00 | |

| 11 | 8 | Клавиатура, коврик, мышь | 40,00 | ||

| 12 | 9 | CD-ROM | ASUS | 36x | 152,00 |

| 13 | 10 | Звуковая плата | Creative | 64 PCI (OEM) | 100,80 |

| 14 | 11 | Монитор | LG | 15" LG SW 57M Multimedia | 576,00 |

| 15 | 12 | Модем | USR Courier | 57600 int V.Everything X2.US Canada | 604,80 |

| 16 | Итого: | =СУММ(E4:E15) |

Как видно из этой таблицы ключевой ячейкой будет ячейка Е16, которая будет связана с таблицей расчета себестоимости продукции прямой связью.

В следующем списке-таблице мы рассмотрим расчет заработной платы сотрудников предприятия. Расчет стоимости работы в день берется из расчета 22 рабочих дня в месяц (Таб. 3.1.2).

Таблица 3.1.2. Таблица расчета заработной платы

| A | B | C | D | E | F | ||||

| 4 | № | Должность | Ставка, грн | Отработано, дней | Кол-во, чел. | Сумма, грн. | |||

| 5 | 1 | Сборочный рабочий | 300 | 1 | 2 | =C5/22*D5*E5 | |||

| 6 | 2 | Бухгалтер | 350 | 0,5 | 1 | =C6/22*D6*E6 | |||

| 7 | 3 | Менеджер по реализации | 300 | 1 | 1 | =C7/22*D7*E7 | |||

| 8 | 4 | Директор | 400 | 1 | 1 | =C8/22*D8*E8 | |||

| 9 | |||||||||

| 10 | Итого: | =СУММ(F5:F8) | |||||||

| 12 | Зарплата всех сотрудников в день составляет 63,64 грн. | ||||||||

| 13 | В день в среднем производиться 5 компьютеров. Отсюда затраты на 1 компьютер | ||||||||

| 14 | составят 63,64/5= | =F10/5 | |||||||

Затраты на оплату труда при производстве одного компьютера вычислены в ячейке С14. Данная ячейка также напрямую связана с таблицей расчета себестоимости.

И последняя список-таблица – расчет амортизации оборудования (Таб. 3.1.3).

Таблица 3.1.3. Расчет амортизации оборудования

| A | B | C | D | E | F | G | H | I | |

| 4 | № | Наименование оборудования | Цена, грн | Кол-во | Срок службы, лет | Суммарная амортизация за год | Стоимость 1 часа работы (грн) | Отработанное время (лет) | Сумма амортизации на 1 компьютер |

| 5 | 1 | Тестовая сеть: | |||||||

| 6 | - Сервер Pentium II 450 | 6000 | 1 | 3 | =C6*6,25%*4 | =F6/(22*12*8) | 1 | =G6*3 | |

| 7 | - Терминал Pentium II 350 | 4161,6 | 4 | 3 | =C7*6,25%*4 | =F7/(22*12*8) | 1 | =G7*3 | |

| 8 | 2 | UPC | 1000 | 1 | 3 | =C8*6,25%*4 | =F8/(22*12*8) | 1 | =G8*3 |

| 9 | 3 | Набор инструментов | 100 | 2 | 3 | =C9*6,25%*4 | =F9/(22*12*8) | 1 | =G9*3 |

| 10 | Итого: | =СУММ(I5:I9) | |||||||

Из последней таблицы амортизации оборудования берем ключевую ячейку I10 и переходим к рассмотрению таблицы, в которой производим расчет себестоимости единицы продукции (Таб. 3.1.4).

Таблица 3.1.4 Расчет себестоимости единицы продукции.

| B | C | D | E | F | |

| 3 | № | Статьи затрат | Сумма(грн.) | Обоснование | |

| 4 | 1 | Сырье и основные материалы | 0 | ||

| 5 | 2 | Комплектующие и полуфабрикаты | =Комплектующие!E16 | Смотри таб. Комплектующие | |

| 6 | 3 | Топливо и энергия на технические нужды | 150 | по факту | |

| 7 | 4 | Зарплата производственных рабочих | =Зарплата!C14 | Смотри таб. Зарплата | |

| 8 | 5 | Отчисления на социальные нужды | =D7*5,5% | 4%+1,5% от суммы зарплаты | |

| 9 | 6 | Отчисления на пенсионное страхование | =D7*32% | 32% от суммы зарплаты | |

| 10 | 7 | Амортизация или аренда оборудования | =Амортизация!I10 | Смотри таб. Амортизация | |

| 11 | Получ. затраты | =СУММ(D4:D10) | |||

| 12 | 8 | Цеховые расходы | =D7*40% | 40% от п.4 | |

| 13 | 9 | Производственные расходы | =D7 | 100% от п.4 | |

| 14 | 10 | Потери брака | =D13*4,5% | 4.5% от сум. пр. расходов | |

| 15 | 11 | Прочие производственные расходы | =D13*10% | 10% от сум. пр. расходов | |

| 16 | 12 | Непроизводственные расходы | =D13*5% | 5% от сум. пр. расходов | |

| 17 | Итого косвенных расходов | =СУММ(D12:D16) | |||

| 18 | 13 | Плановая себестоимость | =D11+D17 | сумма пп 1-12 | |

| 19 | 14 | Налог на дороги | =D18*1,2% | 1,2% от объема | |

| 20 | 15 | Отчисления в инновационный фонд | =D18*1% | 1% от дохода | |

| 21 | 16 | Полная себестоимость | =СУММ(D18:D20) | сумма пп 13-15 | |

| 22 | |||||

| 23 | Прибыль= | 20% | |||

| 24 | Стоимость нашего изделия без НДС будет составлять: себестоимость * % на прибыль = | =D21*D23+D21 | |||

| 25 | С НДС: | =F24*1,2 | |||

В последней таблице представлена схема расчета себестоимости единицы продукции. Здесь же можно установить величину ставки на прибыль в ячейке D23 (в данном случае это 20%) и модель рассчитает цену товара с учетом прибыли без НДС и с НДС, т.е. сразу можно получить результат цены на товар. При изменении любых исходных данных, изменении действующего законодательства можно отредактировать списки-таблицы, расчетные функции и модель будет готова к работе – это и делает ее гибким инструментом в руках пользователя.

Графически отображенные данные по ценам на комплектующие приведены на диаграмме 3.1.1.

Д

иаграмма 3.1.1 Цены на комплектующие

Дата: 2019-05-29, просмотров: 314.