АКБ «АКТИВ БАНК» образован 4 ноября 1992 года.

Вступив в новый век и новое тысячелетие, акционерный коммерческий банк «АКТИВ БАНК» успешно использовал тенденции и возможности, сложившиеся в экономике Мордовии и России, уверенно обеспечил продолжение своего динамичного развития, рост экономических показателей, повышение своего реального участия в деятельности банковского сообщества и развитии инвестиционной составляющей экономики Республики Мордовия.

Правильность выбранного банком пути своего развития, расширение взаимосвязей с различными секторами экономики и постоянное повышение профессиональной подготовки персонала банка явились основой его успешной работы в 2001 году.

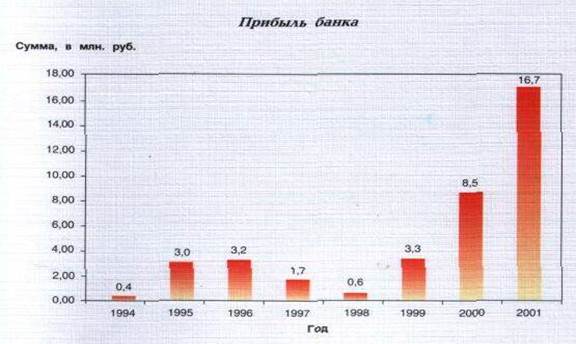

Прибыль банка составила 16710 тыс. руб., или в 2 раза больше, чем в предшествующем году.

Был обеспечен рост ресурсной базы: собственных средств (капитала) банка — в 2,8 раза, уставного капитала — в 3,2 раза, резервного фонда — в 1,8 раза. Учитывая степень развития экономических отношений и необходимость выхода на уровень международных стандартов банковской деятельности, АКБ «АКТИВ БАНК» намерен продолжить увеличение собственной ресурсной базы до объемов, обеспечивающих дальнейшее развитие и укрепление позиций банка в качестве активного субъекта банковского сообщества и экономики Республики Мордовия.

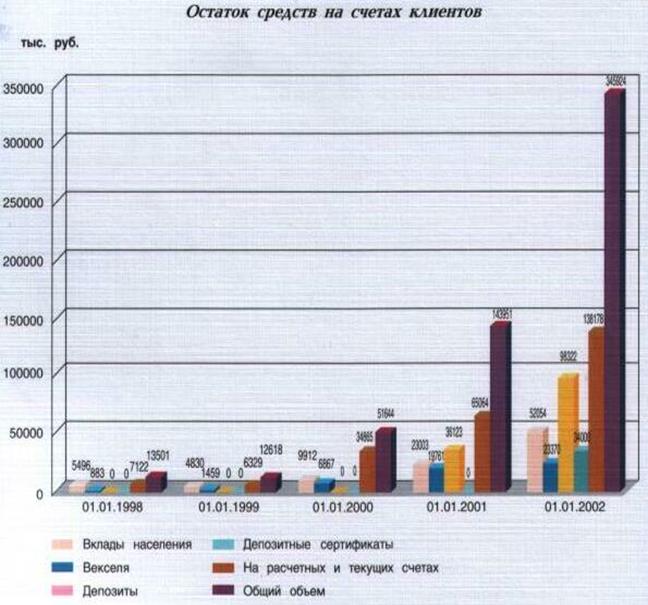

Свидетельством постоянного роста авторитета банка, правильности его ориентированности на обеспечение интересов клиентов и удовлетворение их постоянно растущих запросов и требований к спектру и качеству банковского обслуживания является увеличение объемов средств клиентов на их счетах в банке в 2,3 раза. При этом вклады физических лиц возросли до 52,1 млн. руб., или почти в 2,3 раза. Кроме того, в ценные бумаги банка на конец 2001 года клиентами банка размещены средства в 2,9 раза больше, чем было в начале года.

Универсальное обслуживание клиентов включает и активное участие в кредитовании производственной и инвестиционной деятельности предприятий и организаций различных форм собственности. Объем кредитных вложений на конец 2001 года увеличился в 3,7 раза, которые были в полном объеме направлены на решение задач социально-экономического развития Республики Мордовия. Приоритетными направлениями кредитной политики банка были выбраны наиболее экономически эффективные проекты предприятий промышленности, строительства и связи. При этом банк продолжил традиционную поддержку предпринимательских структур в области малого и среднего бизнеса.

Особое внимание уделялось банком продолжению практики проведения расчетно-кредитных операций, обеспечивающих взаиморасчеты налогоплательщиков с республиканским и местными бюджетами, а также своевременное финансирование платежей указанных бюджетов по платежам за потребленные электроэнергию и теплоносители. Что в определенной степени способствовало снятию социальной напряженности в городе Саранске и районах республики.

Несомненным достижением банка стал активный выход на удовлетворение потребностей широкого круга клиентов в различного рода операциях с иностранной валютой и качественным обслуживанием внешнеторговой деятельности предприятий Республики Мордовия. Бесплатное консультирование внешнеторговых сделок и составления платежных статей контрактов клиентов, предложение по оптимальным тарифам возможности выбора клиентом маршрута платежа, переводы со сроком валютирования, совпадающим с днем приема платежного поручения — это только часть услуг банка, дающих возможность клиентам банка оптимизировать условия сделок с зарубежными партнерами и защиту экономических интересов Республики Мордовия.

Высокая производительность операционной системы, качественные программные продукты, единые технологические стандарты, распространенные на филиалы и дополнительные офисы банка, широкие корреспондентские отношения с крупными и средними банками, биржами и некредитными организациями России, квалифицированный персонал — это основа их успешных отношений с клиентами.

ФИНАНСОВОЕ ПОЛОЖЕНИЕ БАНКА

Расширяя свое присутствие на рынке банковских услуг, осуществляя постоянный мониторинг процессов, происходящих в экономике, оперативно реагируя на их изменение, АКБ «АКТИВ БАНК» обеспечил рост объемов основных показателей своей работы, еще более укрепил свою финансовую устойчивость

|

|

Банком обеспечено выполнение обязательных экономических нормативов, установленных Банком России.

|

Умелое сочетание проверенных временем и активное внедрение качественно новых банковских услуг стали основой дальнейшего развития банка, роста уверенности в банке его акционеров и клиентов.

Правильность выбранных банком стратегии и тактики деятельности в области денежно-кредитных отношений подтверждают достигнутые им в 2001 году успешные результаты в условиях развивающихся, а порой противоречивых рыночных реформ, осуществляемых в экономике России и Мордовии.

Валюта баланса банка на конец 2001 года составила 451 млн. руб., т.е. возросла в сравнении с началом года в 2,4 раза.

|

Выбрав стратегию роста, банк проводит целенаправленную работу по постоянному наращиванию собственных средств (капитала) банка, который в 2001 году был увеличен до 67276 тыс. руб., или в 2,8 раза. За последние 5 лет этот рост составил в 10 раз.

В 2001 году был осуществлен 4 выпуск обыкновенных акций на сумму 35 млн. руб., основными покупателями которых стали крупнейшие промышленные предприятия Мордовии. В результате чего уставный капитал банка составил 51108 тыс. руб., или увеличился в 3,2 раза.

В целях укрепления устойчивости банка и обеспечения интересов клиентов постоянно наращивается резервный фонд банка, который на 01.01.2002 г. составил 4 млн. руб., т.е. увеличен за год в 1,8 раза.

|

|

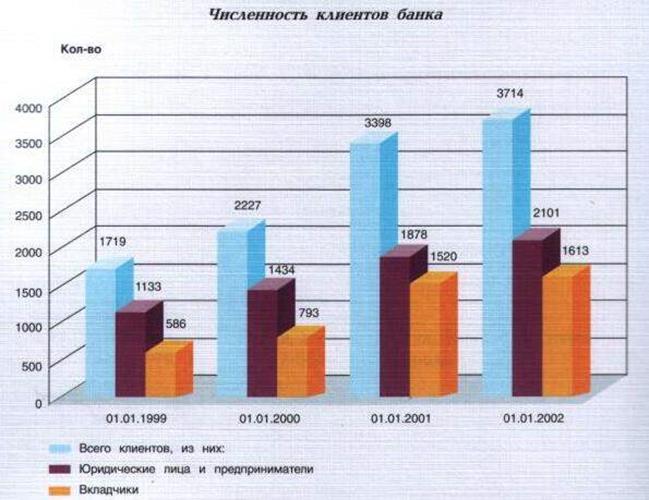

КЛИЕНТСКАЯ БАЗА БАНКА

Любой клиент — от крупного предприятия до частного лица — может быстро, надежно, удобно и с высоким качеством удовлетворить с помощью АКБ «АКТИВ БАНК» свои потребности в банковских услугах по операциям в российской и иностранной валютах.

Банк осуществляет открытие расчетных счетов, четкое проведение по ним расчетных операций и перевод средств через систему электронных расчетов, прием и выдачу денежной наличности. Основой успешной работы банка являются высокая производительность операционной системы, качественные программные продукты, единые технологические стандарты, распространенные на филиалы и дополнительные офисы, квалифицированный персонал.

Для обеспечения своевременных расчетов банк имеет корреспондентские отношения в российской и иностранной валютах с Банком Москвы, АКБ «ИМПЕКС-БАНК», Пензенским губернским банком «Тарханы», АКБ «Мордовпромстройбанк» и АККСБ «КС Банк» (г. Саранск)», Петербургским торговым домом, Нижегородской валютно-фондовой биржей.

Клиенты банка имеют возможность выбирать оптимальный маршрут платежа в иностранной валюте, осуществлять переводы сроком валютирования, совпадающим с днем приема платежного документа, как в долларах США, так и в валюте стран Евросоюза.

Банк предоставляет квалифицированную помощь при составлении внешнеторговых контрактов, оптимизации условий сделок с зарубежными партнерами.

Большинство банковских услуг представляется клиентам бесплатно либо по тарифам более низким, чем в других банках.

Кроме того, юридическим лицам предлагаются удобные и выгодные формы размещения временно свободных денежных средств:

— в депозиты;

— в ценные бумаги, выпущенные банком: депозитные сертификаты и векселя.

Банк не только сохранил, но и значительно упрочил свои позиции на рынке частных вкладов. Гражданам предлагаются надежные, удобные и выгодные условия хранения их сбережений в российской и иностранной валютах. Значительное развитие получили валютно-обменные операции, предложенные банком населению.

Для обеспечения предоставления услуг банка по месту нахождения клиентов в 2001 году был открыт дополнительный офис «Ичалковский» в дополнение к имевшимся аналогичным офисам в г. Саранске, г. Ардатове, п. Атяшево и филиалам банка в г. Саранске и п. Комсомольском.

Общий объем привлеченных средств клиентов за 2001 год увеличился в 2,4 раза, численность клиентов банка — в 1,1 раза.

Клиентами банка являются такие крупные предприятия и компании, как ОАО «Проектно-строительная холдинговая компания «САРАНСКСТРОЙЗАКАЗ-ЧИК», Ардатовский светотехнический завод, ОАО «МОРДОВСПИРТ», ООО «Мясоперерабатывающий комплекс «АТЯШЕВСКИЙ», ОАО «Саранский ДСК», ГУП РМ «ФАРМАЦИЯ», ОАО «Мордовская ипотечная корпорация», а также многие другие представители среднего и малого бизнеса.

Банк намерен продолжить предоставление своим клиентам все более широкого спектра банковских услуг, повышать их качество и доступность на взаимовыгодных условиях.

Индивидуальный подход к каждому клиенту, стремление удовлетворить его запросы и потребности в сочетании с высоким профессионализмом персонала банка — основные направления деятельности, обеспечивающие его успехи на рынке финансовых услуг.

|

|

КРЕДИТНАЯ ПОЛИТИКА БАНКА

Заслуженное банком доверие акционеров и клиентов и на основе этого достигнутые банком результаты по увеличению ресурсной базы были использованы банком для наиболее эффективного размещения привлеченных средств.

По состоянию на 01.01.2002 г. для обеспечения своевременных расчетов клиентов банк имел денежные средства и средства на счетах в банках в объеме 33,2% активов банка, а 57,3% объемов активов были направлены на кредитование. При этом банк ориентировался на удовлетворение в дополнительном поступлении денежных средств на производственные потребности и инвестиционные программы, осуществляемые в экономике Республики Мордовия.

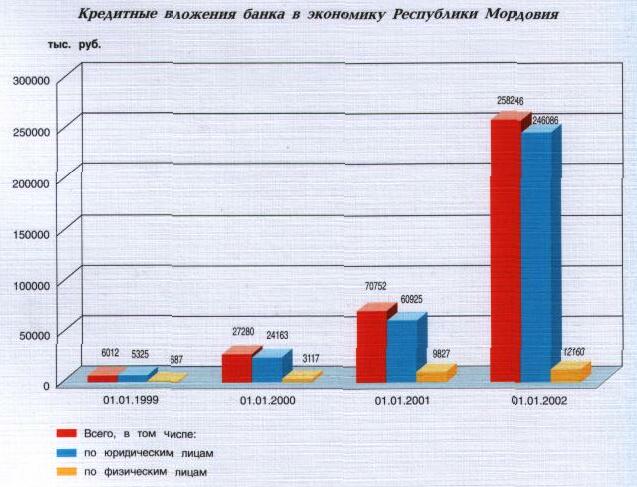

Общий объем кредитных вложений в экономику Мордовии по состоянию на 01.01.2002 г. составил 258,2 млн. руб., или увеличился по сравнению с началом 2001 года почти в 3,7 раза.

В том числе:

— в строительство — в 33,7 раза;

— в промышленность — в 5,7 раза;

— предприятиям транспорта и связи — в 2,1 раза;

— предприятиям торговли и общественного питания — в 2,9 раза.

В развитие сельского хозяйства республики были направлены 6,5% кредитных вложений банка.

Значительно увеличена доля среднесрочных кредитов (от 1 года до 3 лет), что наиболее полно отвечает потребностям предприятий сферы материального производства, позволяя им обеспечивать не только своевременное поступление материальных ресурсов для текущей производственной деятельности, но и осуществлять капитальные вложения на реконструкцию, техническое перевооружение и новое строительство объектов производственной базы.

Банк продолжал активно поддерживать представителей среднего и малого бизнеса. Объем предоставленных им кредитов возрос в 1,2 раза.

Выдача кредитов производится только после тщательного анализа финансового положения заемщика, экономической эффективности кредитуемых проектов и под высоколиквидное обеспечение. Предлагаемые банком условия кредитования обеспечивают баланс интересов банка и заемщика по наиболее выгодному для них использованию средств, выданных в кредит.

Взвешенная и выверенная кредитная политика, проводимая банком, позволила обеспечить высокое качество кредитного портфеля.

Используя накопленные опыт и потенциал, АКБ «АКТИВ БАНК» намерен и в дальнейшем активно участвовать на рынке банковских услуг, обеспечивать рост своего участия в развитии экономики Республики Мордовия.

|

|

|

ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКА

Развитие банка, наращивание его потенциала являются основной стратегической задачей, поставленной акционерами перед коллективом банка.

Банк, тесно взаимодействуя с предприятиями региона, частными предпринимателями и гражданами республики, является проводником банковской культуры и новой банковской технологии. Банковский сектор является авангардом в проведении реформ в экономике России, на который возложены задачи развития поступательного движения экономики.

Банк успешно справляется с поставленными задачами, реализуя в жизнь решения акционеров.

Основными целями дальнейшего развития банка являются укрепление его устойчивости, повышение качества обслуживания клиентов, аккумулирование денежных средств и направление их в кредиты и инвестиции, укрепление доверия вкладчиков и кредиторов банка, защиты их интересов и сохранности средств.

Практическая реализация поставленных задач будет осуществляться в следующих направлениях:

1. Увеличение уставного капитала банка до 135 млн. руб. (не менее 5 млн. ЕВРО).

2. Развитие сети дополнительных офисов в Республике Мордовия в количестве 5 единиц на ближайшие 2—3 года.

3. Переход с 2004 года на международную систему стандартов бухгалтерского учета и финансовой отчетности.

4. Дальнейшее развитие платежной системы с применением новейших технологий обработки и передачи платежей в режиме реального времени, в т.ч. интернет-банкинг, платежные карты, в международных системах (в т. ч. Вестерн Юнион).

5. Участие в системе гарантирования вкладов граждан.

6. Аккумулирование средств вкладчиков и направление их в реальной сектор региона.

Дата: 2019-05-29, просмотров: 430.