Реферат

Данная курсовая работа содержит: 51 страниц, 37 использованных источников, 9 таблиц, 10 рисунков

Перечень ключевых слов : управление, риск, кредит, ликвидность, актив, пассив, дисбаланс.

Объект исследования: АКБ «АКТИВ БАНК»

ЦЕЛЬ РАБОТЫ: проанализировать теорию банковских рисков, определить виды, методы, способы оценки. Изучить теоретические аспекты в области управления рисками и их применение в банковской системе России, наметить пути совершенствования в области управления рисками.

МЕТОДЫ ИССЛЕДОВАНИЯ: при изучении данной проблемы проводится анализ данных бухгалтерского учета методом абсолютных разниц, цепных поставок и соотношения величин.

ПОЛУЧЕННЫЕ РЕЗУЛЬТАТЫ: Выполнен анализ основных банковских рисков АКБ «АКТИВ БАНК». Рассмотрены основные методы оптимизации и снижения влияния рисков на стабильность банковской деятельности.

Область применения: Может быть полезна для руководителей секторов банка, в основном для кредитного сектора.

Содержание

Введение 5.

Риск как объективная экономическая категория.

1.1. Сущность, содержание и виды рисков 7.

1.2. Способы оценки степени риска 16.

1.3. Организация управления рисками 17.

Анализ управления рисками в коммерческом банке.

2.1. Организационно-экономическая характеристика 20.

2.2. Управление активами банка 33.

Методы совершенствования управления рисками в коммерческом банке.

3.1. Секьюритизация банковских займов и других активов 38.

3.2. Формирование фонда страхования кредитного риска 41.

Заключение 48.

Список используемых источников 50.

ВВЕДЕНИЕ

Банки - центральные звенья в системе рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Длительное время банки были государственными органами и выступали одной из “несущих конструкций” административно-командной системы управления экономикой. В результате организация банковского дела в стране утратила традиции и опыт российских банков. Сегодня, строя рыночную экономику мы вынуждены в короткие сроки выйти на уровень современного мирового уровня организации банковского дела.

Коммерциализация отечественной банковской системы, обострение конкуренции между финансовыми институтами влекут за собой необходимость познания и применения на практике позитивного опыта, который накоплен банками в развитых странах.

За последнее время произошли значительные сдвиги в становлении банковской системы России. Определились банки-лидеры, сформировались основные направления банковской специализации, завершился раздел клиентской базы между финансовыми институтами.

Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства. В последние годы она претерпела значительные изменения. Модифицируются все компоненты банковской системы.

Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача реформы максимальное сокращение централизованного перераспределения денежных ресурсов и переход к преимущественно горизонтальному их движению на финансовом рынке. Создание финансового рынка означает принципиальное изменение роли кредитных институтов в управлении народным хозяйством и повышение роли кредита в системе экономических отношений.

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Когда, на каком этапе может возникнуть риск. Существует две точки зрения рассмотрения рисков: 1) одинарный риск (где любой актив рассматривается в отдельности; 2) портфельный риск, где актив является частью какого-либо портфеля. С другой точки зрения существуют только портфельные риски, поскольку банки стремятся к диверсификации своих активов, поэтому нельзя рассматривать каждый актив в отдельности.

Управление рисками является основным в банковском деле. Хотя первоначально банки только принимали депозиты, они быстро созрели, став посредниками при передаче средств, тем самым, приняв на себя другие риски, например кредитный. Кредит стал основой банковского дела и базисом, по которому судили о качестве и о работе банка. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов.

Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль кредитов; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Принятие рисков - основа банковского дела. Банки имеют успех только тогда, когда принимаемые риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Активы, в основном кредиты, должны быть достаточно ликвидные для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики банка по принятию рисков и управлению ими.

Цель данной работы проанализировать теорию банковских рисков, определить виды рисков, определить методы управления и оценки рисков. Выделить наиболее эффективные методы управления рисками, применение этих методов в банковской системе современной России. Выявить проблемы управления рисками, связанные с профессиональной банковской и российской общегосударственной спецификой, выявить методы совершенствования банковских методик, а также определить перспективы банковского менеджмента в управлении рисками.

ТАБЛИЦА 1

| Клиент 1 | Клиент 2 |

| Давно действующая фирма | Новая фирма |

| Хорошо подобранная команда руководителей | Один предприниматель |

| Обширный рынок продукции (продовольствие) | Специализированный рынок продукции (электроника) |

| Клиенты в России | Клиенты за рубежом |

| Риск небольшой | Риск повышенный |

Основные операции банка подвержены Прошлому и Текущему рискам, а в отдельных случаях и к риску Будущему. С текущими рисками связаны операции по выдаче гарантий, акцепту переводных векселей, продаже активов с правом регресса, операции по документарным аккредитивам и др. В то же время сама возможность получения оплаты за эти операции только через определенное время подвергает их и будущим рискам. Как правило, риск тем выше, чем длительнее время операции.

Наконец, риски бывают открытые и закрытые. Открытые риски не поддаются или слабо поддаются предупреждению и минимизации, закрытые же, наоборот, дают для этого хорошие возможности.

Также риски можно разделить по типу (виду банка). От вида банка зависит характерный для него набор рисков. Это надо понимать в том смысле, что хотя всем банкам присущи балансовые и забалансовые риски, риски финансовых услуг и внешние риски, их сочетание, основные зоны, размеры и приоритетные направления будут складываться по-разному в зависимости от преимущественной специализации банков, а значит, и по-разному характеризовать каждый вид банковской деятельности.

Так, для банков, широко занимающихся аккумуляцией свободных денежных средств и их размещением среди других кредитных учреждений, определяющими будут риски по вкладным и депозитным операциям и по возможному не возврату межбанковских кредитов.

Применительно к банку, чьей определяющей специализацией являются инновации, будут преобладать риски, связанные с долго - и среднесрочным кредитованием новых технологий. Поэтому у такого банка на первое место выходят описанные ранее риски инноваций (как элемент рисков финансовых услуг), а также маркетинговые риски (связанные с непредвиденными затруднениями в реализации продукции предприятий, внедряющих новые технологии). В этом случае особое значение получают внешние проектные риски, такие, как отдельно стоящий риск (связанный с проектом), внутрифирменный или корпоративный риск (влияние проекта на общий риск кредитования заемщика), рыночный или портфельный риск (география риска, природа риска, соответствие банковской политике и кредитному портфелю). При этом наибольший риск несет освоение технологического новшества без качественной предварительной оценки ожидаемой экономической эффективности от его использования, то есть если использование новой технологии начато преждевременно (до того, как затраты на производство приведены в соответствие с реальным уровнем рыночных цен), отсутствует или недостаточен потребительский спрос на новую продукцию, что не позволяет окупить затраты, число поставщиков и посредников, привлеченных для производства и реализации новшества, избыточно для конкретного рынка, и.т.д.

Банк, специализирующийся на обслуживании внешнеторговых операций, несет в основном следующие риски:

· экономические (риски изменения стоимости активов и пассивов из-за изменения курсов валют);

· перевода (риск различий в учете пассивов и активов в инвалютах);

· сделок (риск неопределенности стоимости сделки в будущем в национальной валюте);

· страховые;

· политические.

Степень банковского риска учитывает полный, умеренный и низкий риск в зависимости от расположения по шкале рисков. Степень банковского риска характеризуется вероятностью события, ведущего к потере банком средств по данной операции. Она выражается в процентах или определенных коэффициентах.

Обязательства коммерческих банков Российской Федерации объединяются в шесть групп, исходя из степени риска вложений и возможной потери части стоимости. При этом отдельным категориям и группам активов присваиваются соответствующие поправочные коэффициенты или проценты. Группировка обязательств и степень риска представлена ниже:

ТАБЛИЦА 2

| Группировка обязательств | Шкала риска |

| Операции с государственными ценными бумагами | 0 |

| Краткосрочные межбанковские депозиты | 1 |

| Остатки средств на корреспондентских счетах | 1 |

| Остальные операции | 2 |

Особенностью нахождения степени банковского риска является его индивидуальная величина, связанная с принятием на себя конкретного риска по конкретной банковской операции. Во многом она определяется субъективной позицией каждого банка.

Попытки регламентации степени банковского риска по отдельным операциям должны носить гибкий характер. Так, если коммерческий банк, купивший акции АО “КАМАЗ” (имеющие товарное покрытие, достаточно высокую степень доходности, высокое качество технологии и котировку на бирже), отнесет эту покупку к операциям с высокой (70%) степенью риска (по операции и банку в целом) будет существенно завышен и далек от реальности. Следовательно, в каждом отдельном случае необходимо самостоятельное определение банками вероятности потери средств в результате той или иной операции.

Приведенная классификация и элементы, положенные в основу экономической классификации, имеют целью не столько перечисление всех видов банковских рисков, сколько демонстрацию наличия определенной системы, позволяющей банкам не упускать отдельные разновидности при определении совокупного размера рисков в коммерческой и производственной сфере.

ТАБЛИЦА 3

| ФУНКЦИЯМИ ДАННОГО КОМИТЕТА ЯВЛЯЮТСЯ: |

| Þразработка и мониторинг состояния политики кредитов; Þразработка политики рейтинга кредитов; Þразработка критериев для получения новых кредитов; Þделегирование полномочий по выдаче кредитов; Þустановление ограничений на ссуды; Þрегулярная оценка риска всего портфеля кредитов, в т.ч. риска убытков по ссудам, перегруженности одного сектора, ликвидности портфеля; Þразработка политики списания невозвращенных ссуд; Þразработка политики отслеживания всех ссуд; Þразработка политики возврата ненадежных ссуд; Þразработка политики замораживания кредитов; Þразработка стандартов кредитной документации; Þпересмотр согласия на выдачу кредита; Þпересмотр согласия на выдачу кредита; Þпересмотр политики определения стоимости кредитов; Þпересмотр внутрибанковских инструкций в соответствии с юридическими нормами; Þразработка политики расширения и сужения кредитов, повышения их качества, в том числе обеспечения большей надежности, улучшения практики страхования, предоставления аккредитивов и гарантий, определения величины процентной маржи; Þразработка критериев оценки работы ссудной администрации. |

В состав второго комитета включаются:

руководитель банка ( председатель комитета), руководители операционного и кредитного отделов, главный экономист или руководитель научно- исследовательского отдела, руководители службы финансового контроля и бухгалтерии, еще несколько руководителей высшего уровня.

ТАБЛИЦА 4

| ФУНКЦИЯМИ ДАННОГО КОМИТЕТА МОГУТ БЫТЬ: |

| Þразработка ограничений по финансовым рискам; Þразработка процентной политики; Þразработка ограничений по валютным рискам; Þразработка ограничений и политики по рискам забалансовых операций; Þразработка политики рисков, связанных с ценными бумагами; Þопределение основных источников финансирования банка; Þопределение основных источников финансирования банка; Þуправление рисками структуры капитала банка; Þконтроль за соблюдением банком законодательства в отношении рисков; Þразработка критериев оценки эффективности работы по управлению активами и пассивами банка и др. |

Названные комитеты должны:

Þсоздавать внутрибанковские инструкции по управлению рисками;

Þопределять цели политики управления рисками и доводить их до сведения коллектива банка;

Þпри необходимости делегировать полномочия по реализации этой политики и контролю подразделениям и отдельным работникам банка;

Þразрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования.

ФИНАНСОВОЕ ПОЛОЖЕНИЕ БАНКА

Расширяя свое присутствие на рынке банковских услуг, осуществляя постоянный мониторинг процессов, происходящих в экономике, оперативно реагируя на их изменение, АКБ «АКТИВ БАНК» обеспечил рост объемов основных показателей своей работы, еще более укрепил свою финансовую устойчивость

|

|

Банком обеспечено выполнение обязательных экономических нормативов, установленных Банком России.

|

Умелое сочетание проверенных временем и активное внедрение качественно новых банковских услуг стали основой дальнейшего развития банка, роста уверенности в банке его акционеров и клиентов.

Правильность выбранных банком стратегии и тактики деятельности в области денежно-кредитных отношений подтверждают достигнутые им в 2001 году успешные результаты в условиях развивающихся, а порой противоречивых рыночных реформ, осуществляемых в экономике России и Мордовии.

Валюта баланса банка на конец 2001 года составила 451 млн. руб., т.е. возросла в сравнении с началом года в 2,4 раза.

|

Выбрав стратегию роста, банк проводит целенаправленную работу по постоянному наращиванию собственных средств (капитала) банка, который в 2001 году был увеличен до 67276 тыс. руб., или в 2,8 раза. За последние 5 лет этот рост составил в 10 раз.

В 2001 году был осуществлен 4 выпуск обыкновенных акций на сумму 35 млн. руб., основными покупателями которых стали крупнейшие промышленные предприятия Мордовии. В результате чего уставный капитал банка составил 51108 тыс. руб., или увеличился в 3,2 раза.

В целях укрепления устойчивости банка и обеспечения интересов клиентов постоянно наращивается резервный фонд банка, который на 01.01.2002 г. составил 4 млн. руб., т.е. увеличен за год в 1,8 раза.

|

|

КЛИЕНТСКАЯ БАЗА БАНКА

Любой клиент — от крупного предприятия до частного лица — может быстро, надежно, удобно и с высоким качеством удовлетворить с помощью АКБ «АКТИВ БАНК» свои потребности в банковских услугах по операциям в российской и иностранной валютах.

Банк осуществляет открытие расчетных счетов, четкое проведение по ним расчетных операций и перевод средств через систему электронных расчетов, прием и выдачу денежной наличности. Основой успешной работы банка являются высокая производительность операционной системы, качественные программные продукты, единые технологические стандарты, распространенные на филиалы и дополнительные офисы, квалифицированный персонал.

Для обеспечения своевременных расчетов банк имеет корреспондентские отношения в российской и иностранной валютах с Банком Москвы, АКБ «ИМПЕКС-БАНК», Пензенским губернским банком «Тарханы», АКБ «Мордовпромстройбанк» и АККСБ «КС Банк» (г. Саранск)», Петербургским торговым домом, Нижегородской валютно-фондовой биржей.

Клиенты банка имеют возможность выбирать оптимальный маршрут платежа в иностранной валюте, осуществлять переводы сроком валютирования, совпадающим с днем приема платежного документа, как в долларах США, так и в валюте стран Евросоюза.

Банк предоставляет квалифицированную помощь при составлении внешнеторговых контрактов, оптимизации условий сделок с зарубежными партнерами.

Большинство банковских услуг представляется клиентам бесплатно либо по тарифам более низким, чем в других банках.

Кроме того, юридическим лицам предлагаются удобные и выгодные формы размещения временно свободных денежных средств:

— в депозиты;

— в ценные бумаги, выпущенные банком: депозитные сертификаты и векселя.

Банк не только сохранил, но и значительно упрочил свои позиции на рынке частных вкладов. Гражданам предлагаются надежные, удобные и выгодные условия хранения их сбережений в российской и иностранной валютах. Значительное развитие получили валютно-обменные операции, предложенные банком населению.

Для обеспечения предоставления услуг банка по месту нахождения клиентов в 2001 году был открыт дополнительный офис «Ичалковский» в дополнение к имевшимся аналогичным офисам в г. Саранске, г. Ардатове, п. Атяшево и филиалам банка в г. Саранске и п. Комсомольском.

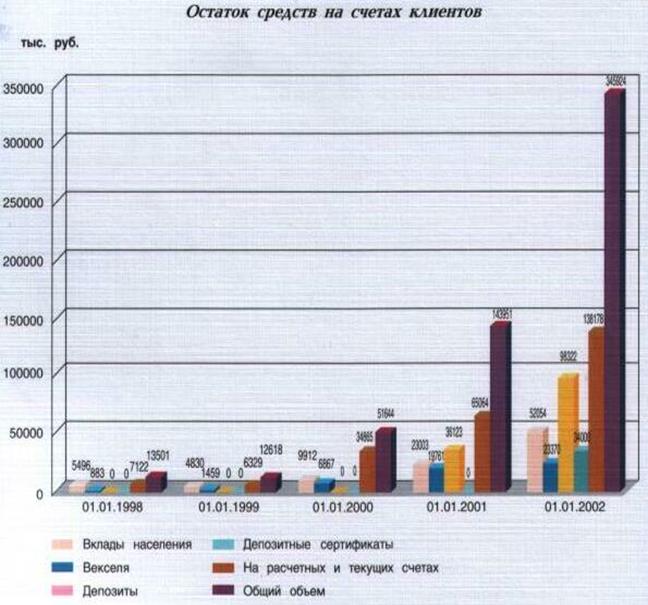

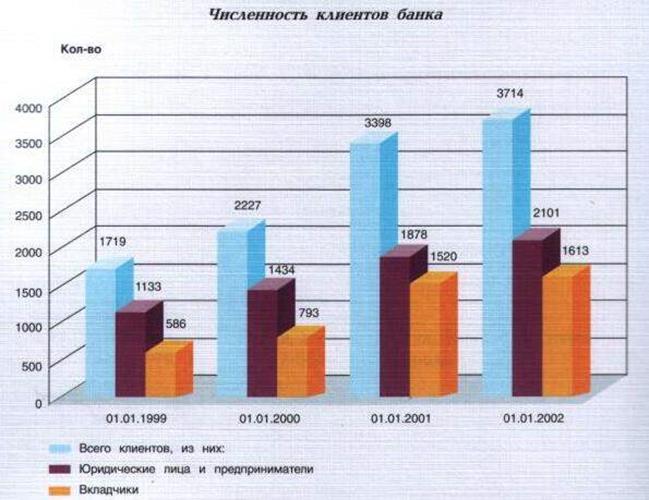

Общий объем привлеченных средств клиентов за 2001 год увеличился в 2,4 раза, численность клиентов банка — в 1,1 раза.

Клиентами банка являются такие крупные предприятия и компании, как ОАО «Проектно-строительная холдинговая компания «САРАНСКСТРОЙЗАКАЗ-ЧИК», Ардатовский светотехнический завод, ОАО «МОРДОВСПИРТ», ООО «Мясоперерабатывающий комплекс «АТЯШЕВСКИЙ», ОАО «Саранский ДСК», ГУП РМ «ФАРМАЦИЯ», ОАО «Мордовская ипотечная корпорация», а также многие другие представители среднего и малого бизнеса.

Банк намерен продолжить предоставление своим клиентам все более широкого спектра банковских услуг, повышать их качество и доступность на взаимовыгодных условиях.

Индивидуальный подход к каждому клиенту, стремление удовлетворить его запросы и потребности в сочетании с высоким профессионализмом персонала банка — основные направления деятельности, обеспечивающие его успехи на рынке финансовых услуг.

|

|

КРЕДИТНАЯ ПОЛИТИКА БАНКА

Заслуженное банком доверие акционеров и клиентов и на основе этого достигнутые банком результаты по увеличению ресурсной базы были использованы банком для наиболее эффективного размещения привлеченных средств.

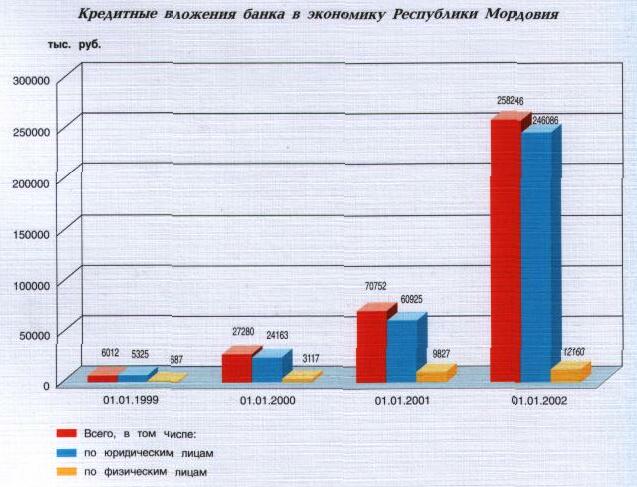

По состоянию на 01.01.2002 г. для обеспечения своевременных расчетов клиентов банк имел денежные средства и средства на счетах в банках в объеме 33,2% активов банка, а 57,3% объемов активов были направлены на кредитование. При этом банк ориентировался на удовлетворение в дополнительном поступлении денежных средств на производственные потребности и инвестиционные программы, осуществляемые в экономике Республики Мордовия.

Общий объем кредитных вложений в экономику Мордовии по состоянию на 01.01.2002 г. составил 258,2 млн. руб., или увеличился по сравнению с началом 2001 года почти в 3,7 раза.

В том числе:

— в строительство — в 33,7 раза;

— в промышленность — в 5,7 раза;

— предприятиям транспорта и связи — в 2,1 раза;

— предприятиям торговли и общественного питания — в 2,9 раза.

В развитие сельского хозяйства республики были направлены 6,5% кредитных вложений банка.

Значительно увеличена доля среднесрочных кредитов (от 1 года до 3 лет), что наиболее полно отвечает потребностям предприятий сферы материального производства, позволяя им обеспечивать не только своевременное поступление материальных ресурсов для текущей производственной деятельности, но и осуществлять капитальные вложения на реконструкцию, техническое перевооружение и новое строительство объектов производственной базы.

Банк продолжал активно поддерживать представителей среднего и малого бизнеса. Объем предоставленных им кредитов возрос в 1,2 раза.

Выдача кредитов производится только после тщательного анализа финансового положения заемщика, экономической эффективности кредитуемых проектов и под высоколиквидное обеспечение. Предлагаемые банком условия кредитования обеспечивают баланс интересов банка и заемщика по наиболее выгодному для них использованию средств, выданных в кредит.

Взвешенная и выверенная кредитная политика, проводимая банком, позволила обеспечить высокое качество кредитного портфеля.

Используя накопленные опыт и потенциал, АКБ «АКТИВ БАНК» намерен и в дальнейшем активно участвовать на рынке банковских услуг, обеспечивать рост своего участия в развитии экономики Республики Мордовия.

|

|

|

ПЕРСПЕКТИВЫ РАЗВИТИЯ БАНКА

Развитие банка, наращивание его потенциала являются основной стратегической задачей, поставленной акционерами перед коллективом банка.

Банк, тесно взаимодействуя с предприятиями региона, частными предпринимателями и гражданами республики, является проводником банковской культуры и новой банковской технологии. Банковский сектор является авангардом в проведении реформ в экономике России, на который возложены задачи развития поступательного движения экономики.

Банк успешно справляется с поставленными задачами, реализуя в жизнь решения акционеров.

Основными целями дальнейшего развития банка являются укрепление его устойчивости, повышение качества обслуживания клиентов, аккумулирование денежных средств и направление их в кредиты и инвестиции, укрепление доверия вкладчиков и кредиторов банка, защиты их интересов и сохранности средств.

Практическая реализация поставленных задач будет осуществляться в следующих направлениях:

1. Увеличение уставного капитала банка до 135 млн. руб. (не менее 5 млн. ЕВРО).

2. Развитие сети дополнительных офисов в Республике Мордовия в количестве 5 единиц на ближайшие 2—3 года.

3. Переход с 2004 года на международную систему стандартов бухгалтерского учета и финансовой отчетности.

4. Дальнейшее развитие платежной системы с применением новейших технологий обработки и передачи платежей в режиме реального времени, в т.ч. интернет-банкинг, платежные карты, в международных системах (в т. ч. Вестерн Юнион).

5. Участие в системе гарантирования вкладов граждан.

6. Аккумулирование средств вкладчиков и направление их в реальной сектор региона.

100,0

100,0

Крупнейшим активом являются кредиты, на которые обычно приходится от половины до трех четвертей суммарной стоимости всех активов. Но в сегодняшних условиях спада производства потребность в кредитах слишком мала. Исходя из этих причин, кредиты , выданные на 1.01.01. составляли 45,3% всех активов, однако благодаря усилиям банка сфера кредитования была немного расширена, в связи в чем доля кредитов возросла до 57,3% на 1.01.02. Руководству следует придерживаться данной тактики, так как предоставление кредитов–самая доходная статья активов.

Дебиторская задолженность колеблется в пределах 1%. Необходимо избегать возникновения такой статьи, так как она ухудшает ликвидность и, как правило, не приносит дохода.

Наличие статьи «Ресурсы, проданные в своей системе», говорит о недочетах в размещении средств. Поэтому банку необходимо изыскивать более выгодные пути размещения своих средств, так как доходы от продажи ресурсов в своей системе относительно невелики.

Основные средства относятся к так называемым второстепенным активам. Суммы средств, вложенных АКБ «АКТИВ БАНКОМ» в этот актив необоснованно высоки по сравнению с мировым опытом, где эта статья составляет 1-2%. Прочие активы составили менее 1% . Величина этой статьи колеблется в одних и тех же пределах в течение всего анализируемого периода.

Для формирования более объективной оценки активных операций целесообразно провести структурный анализ кредитного портфеля банка, так как предоставление кредитов–традиционная банковская услуга. Кроме того, рассматриваемая операция относится к наиболее доходным по сравнению с прочими активами. Для повышения эффективности управления кредитами необходимо контролировать состояние заемщиков, а также качество ссуд, чтобы своевременно принять меры по защите своих интересов.

Анализ структуры кредитного портфеля по качеству займов свидетельствует о наличии безнадежной задолженности на начало 2000 года, которая составила 6%. Это свидетельствует о допущенных просчетах при предоставлении кредитов. Во втором квартале этого года 3,3% составила группа кредитов под контролем.

На начало 2001 года доля кредитов под контролем составила 2,2%. В этот же период 1,5% в структуре кредитов заняли субстандартные, а 0,5 % - сомнительные кредиты. Во втором квартале 2001 года все кредиты были стандартными.

Банку необходимо обратить внимание на требования, предъявляемые к заемщикам, и на тщательность управления кредитами во избежание дальнейшего ухудшения качества кредитного портфеля, так как это отрицательно сказывается на доходности банковских операций. Кроме того, наличие просроченной задолженности может вызвать ухудшение ликвидности банка.

Для более детального анализа активных операций в АКБ «АКТИВ БАНКЕ» применяется следующая методика.

Табл. 6. Анализ управления активными операциями АКБ «АКТИВ БАНКА».

| Наименование | Методика расчета | 1.01.00 | 1.01.01 | ||

| показателя | числитель | Знаменатель |

| ||

| 1. Коэффициент эффективности использования активов | Остатки по активным счетам, приносящим доходы | Остатки по всем активным счетам |

0,39 | 0,53 | |

| 2. Коэффициент использования депозитов | Задолженность по выданным кредитам | Размер депозитов |

4,87 | 5,46 | |

| 3. Коэффициент использования привлеченных средств | Задолженность по выданным кредитам | Величина всех привлеченных средств |

1,32 | 1,60 | |

Коэффициент эффективности использования активов показывает, что на начало 2000 года только 39% всех активов приносили доходы, что отрицательно сказывалось на доходности. Но, наряду с этим, невысокое значение коэффициента свидетельствует о низком уровне риска, принимаемого банком. А это–уверенность клиента в сохранности его средств при их низкой доходности. В 2001 году банком была выбрана более агрессивная стратегия, о чем говорит коэффициент использования активов, который достиг 53%. Активные операции стали более рискованными, что обусловлено ужесточением конкуренции. Однако с ростом уровня риска возрастает и доходность активов. В таких условиях банку необходимо особенно тщательно контролировать высоколиквидные активы, чтобы не стать заложником принятых на себя обязательств.

Коэффициент использования депозитов показывает, насколько эффективно банк регулирует два встречных потока средств. В начале 2000 года на единицу привлеченных депозитов приходилось 4,87 единиц средств, ссуженных заемщикам. В 2001 году этот показатель достиг значения 5,46. В сложившейся ситуации банку необходимо увеличить поток депозитов для удовлетворения потребности в кредитах.

Задача банка– эффективно разместить привлеченные средства. Коэффициент использования привлеченных средств свидетельствует, что в 2000 году потребность в кредитах удовлетворялась не только за счет привлеченных средств, но и на 32% за счет собственного капитала. В 2001 году этот показатель достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции.

Заключение

Огромные неплатежи в стране, в настоящее время, связаны с недооценкой моментов кредитных рисков, с нецивилизованным подходом банков в начале развития рыночных отношений к своей кредитной политике.

При рассмотрении экономического положения потенциального заемщика важны буквально все моменты, иначе банк может понести огромные потери. Кредитным отделам банка необходимо постоянно учитывать, анализировать зарубежный и все возрастающий российский опыт.

Банковское дело находится в процессе перемен. Стремясь повысить экономическую эффективность и улучшить механизм распределения ресурсов, правительство предпринимает шаги в направлении создания в экономике атмосферы открытости, конкуренции и рыночной дисциплины. Для того, чтобы выжить и добиться процветания, банкиры должны отбросить свои бюрократические традиции и превратиться в предпринимателей, реагирующих и приспосабливающихся к рыночной экономике.

Анализ управления активными операциями показал, что на кредиты приходится большая доля в структуре активов (57,3% на начало 2002 года). В течение анализируемого периода наблюдается четкая тенденция увеличения доли кредитов, предоставленных отделением (с 36,5% на начало 1997 года до 57,3% на 1.01.02.) Это характеризует деятельность отделения с положительной стороны, так как предоставление кредитов–самая доходная статья активов. Однако операции по кредитованию являются и самыми рискованными, что может привести к ухудшению финансового состояния банка, если не соблюдать разумного соотношения между доходностью и рискованностью.

Анализ управления активными операциями показал, что коэффициенты использования активов, депозитов и привлеченных средств увеличиваются, что говорит об эффективном управлении этой частью баланса.

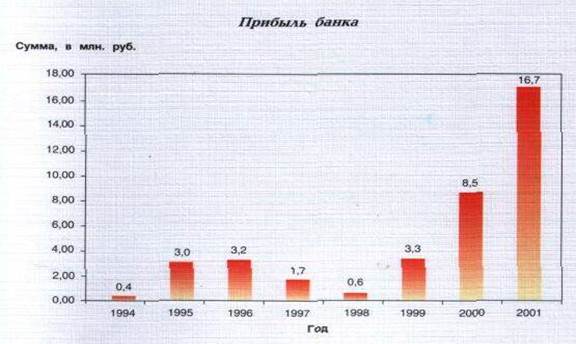

Прибыль отделения постоянно возрастала в течение всего анализируемого периода, что говорит об эффективной управленческой деятельности банка.

На основании анализа управления активами и рисками в АКБ «АКТИВ БАНКЕ» рекомендуются следующие меры по совершенствованию управления:

1.Секьюритизация банковских займов и других активов, представляющая собой продажу ценных бумаг, выпущенных под предоставленные кредиты, что позволяет улучшить ликвидность, увеличить доходы и выполнить требования властей по минимальному обеспечению собственным капиталом.

2.Создание фонда страхования кредитного риска. Этот фонд позволит избежать нежелательных последствий в случае невыполнения заемщиком своих обязательств. Фактически зарезервированная сумма резерва в отделении составляет 3,5 млн.р., что меньше расчетной суммы на 1,7 млн.р.

Предложенные меры по совершенствованию управления позволят банку улучшить структуру активной и пассивной частей баланса, повысить эффективность управления ими, а также снизить уровень риска банковских операций.

Реферат

Данная курсовая работа содержит: 51 страниц, 37 использованных источников, 9 таблиц, 10 рисунков

Перечень ключевых слов : управление, риск, кредит, ликвидность, актив, пассив, дисбаланс.

Объект исследования: АКБ «АКТИВ БАНК»

ЦЕЛЬ РАБОТЫ: проанализировать теорию банковских рисков, определить виды, методы, способы оценки. Изучить теоретические аспекты в области управления рисками и их применение в банковской системе России, наметить пути совершенствования в области управления рисками.

МЕТОДЫ ИССЛЕДОВАНИЯ: при изучении данной проблемы проводится анализ данных бухгалтерского учета методом абсолютных разниц, цепных поставок и соотношения величин.

ПОЛУЧЕННЫЕ РЕЗУЛЬТАТЫ: Выполнен анализ основных банковских рисков АКБ «АКТИВ БАНК». Рассмотрены основные методы оптимизации и снижения влияния рисков на стабильность банковской деятельности.

Область применения: Может быть полезна для руководителей секторов банка, в основном для кредитного сектора.

Содержание

Введение 5.

Риск как объективная экономическая категория.

1.1. Сущность, содержание и виды рисков 7.

1.2. Способы оценки степени риска 16.

1.3. Организация управления рисками 17.

Дата: 2019-05-29, просмотров: 491.