Экономически эффективной считается система премирования, при которой экономический эффект – сумма средств, полученная за повышение эффективности хозяйствования в результате выполнения (перевыполнения) установленных показателей премирования – больше либо равен сумме выплаченных премий. Равенство получаемого в организации экономического эффекта от применения системы премирования и выплачиваемой премии может допускаться как исключение и на короткий срок.

Таким образом, экономически эффективной может являться премиальная система, обеспечивающая повышение рентабельности продукции, т.е., соответствующая следующему условию:

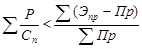

, (8)

, (8)

где Р – прибыль предприятии от основной деятельности;

Сп – себестоимость товарной продукции;

Эпр – экономия, получаемая при применении премиальной системы;

Пр – премия, выплачиваемая работникам за достижение полученной экономии.

Для большей наглядности в табл. 10 приведен пример расчета экономической эффективности на небольшом предприятии.

Таблица 10. Расчет экономической эффективности материального стимулирования

|

| Р, тыс. р. | Сп, тыс. р. | Эпр, тыс. р. | Пр, тыс. р. |

| Январь | 11 050 | 170 000 | 8 500 | 4335,0 |

| Февраль | 11 375 | 175 000 | 8 000 | 4080,0 |

| Март | 12 320 | 176 000 | 8 500 | 4335,0 |

| Апрель | 12 638 | 178 000 | 8 000 | 4080,0 |

| Май | 13 320 | 180 000 | 8 250 | 4207,5 |

| Июнь | 13 359 | 183 000 | 8 000 | 4080,0 |

| Июль | 14 720 | 184 000 | 8 750 | 4462,5 |

| Август | 15 200 | 190 000 | 8 000 | 4080,0 |

| Сентябрь | 16 320 | 192 000 | 8 750 | 4462,5 |

| Октябрь | 16 965 | 195 000 | 9 250 | 4717,5 |

| Ноябрь | 17 248 | 196 000 | 8 250 | 4207,5 |

| Декабрь | 17 820 | 198 000 | 9 250 | 4717,5 |

| Итого | 172 335 | 2 217 000 | 101 500 | 51765,0 |

| Σ (Р/Сп) | 0,93 | |||

| Σ(Эпр-Пр)/ΣПр | 0,96 | |||

В данном случае можно сказать, что применяемая на предприятии система премирования является экономически эффективной, т. к. выполняется условие 3.8, т.е. 0,93 < 0,96.

Экономическая эффективность премирования может в значительных размерах (особенно в рыночных условиях) в зависимости от отраслевой специфики предприятия технологической, организационной и экономической характеристики рабочего места.

В практике применяется оценка эффективности однофакторных систем премирования, т.е. систем премирования с одним показателем.

Количественная оценка эффективности системы премирования с позиции выгодности ее применения для нанимателя выражается абсолютной или относительной эффективностью.

Под абсолютной эффективностью систем премирования (Эа) понимается разница между эффектом (ΣЭпр) изменения уровня показателя премирования в сравниваемом периоде и соответствующей этому изменению величиной выплаченных премий (ΣПр).

Эа = ΣЭпр - ΣПр. (9)

В рассматриваемом примере абсолютная эффективность

Эа = ΣЭпр – ΣПр = 101500 – 51765 = 49 735 (тыс. р.).

Это говорит о том, что применяемая на данном предприятии система материального стимулирования является эффективной, т. к. разница между полученным эффектом от применения такой системы и суммой выплаченных премий – положительна.

Под относительной эффективностью (Эо) или коэффициентом эффективности понимается отношение экономического эффекта (ΣЭпр) от изменения уровня показателей к сумме выплаченной премии (ΣПр).

Эо = ΣЭпр / ΣПр. (10)

В приведенном примере относительная эффективность равна

Эо = ΣЭп р / ΣПр = 101500 / 51765 = 1,96

Следовательно, применяемая на рассматриваемом предприятии система материального стимулирования является экономически эффективной, т. к. отношение полученного экономического эффекта к сумме выплаченных премий больше единицы.

Показатели абсолютной и относительной экономической эффективности используются для сравнения эффективности систем премирования с различными показателями или для определения наиболее эффективного варианта системы премирования с одним показателем премирования.

В каждой организации ежеквартально и в целом за год обязательно должна производиться оценка экономической эффективности системы премирования и по результатам оценки должны вноситься изменения в показатели и размеры премирования. Только в таком случае премия станет стимулирующим фактором повышения эффективности хозяйствования предприятий.

При оценке эффективности системы премирования необходимо определить, выполняет ли она свои функции. Для этого необходимо учесть факторы:

1. Соответствие показателей премирования задачам организации и возможность ее работников влиять на эти показатели.

2. Объективность и правильность выбора исходного уровня выполнения показателей премирования (он должен быть на уровне выполнения или немного превышать его).

3. Обоснованность установления размеров поощрения, т.е. при эффективной системе премирования премия должна соответствовать трудовому вкладу работника.

4. Правильность круга премируемых работников, т.е. необходимо устанавливать размеры премирования в зависимости от их влияния на улучшение установленных показателей.

Важным условием также является и то, что эффективная система премирования должна положительно восприниматься лицами, к которым она применяется.

При расчете экономической эффективности действующих систем премирования за улучшение уровня выполнения показателей в качестве исходного уровня целесообразно брать средний фактически достигнутый в базисном периоде уровень выполнения показателя. При его расчете должны исключаться:

- при индивидуальной организации труда и оплаты – работники с нехарактерным уровнем выполнения показателя либо проработавшие меньшую часть месяца;

- при коллективной организации труда и оплаты – нехарактерные случаи выполнения показателей.

Исходный уровень должен быть достижимым для большинства работников при нормальной (рациональной) организации труда и производства. Целесообразно исходный уровень определять дифференцированно по видам работ, близким по сложности и технологии выполнения, или по профессиям.

При расчете экономической эффективности действующих систем премирования за выполнение (поддержание) показателей на определенном уровне в качестве исходного лучше принять среднерегрессивный уровень выполнения показателей в базисном периоде, который представляет собой средний уровень показателей работников, не достигших уровня, среднего для всей совокупности работников, на который распространяется система премирования.

Таким образом, рассмотренный выше пример показывает, что данную методику определения экономической эффективности систем материального стимулирования целесообразно использовать в организациях, т. к. она позволяет выявить самую эффективную систему премирования.

Литература

1. Матусевич, В.И. Формы и системы оплаты труда в условиях перехода к рыночным отношениям. / В.И. Матусевич [и др.]. – Минск: НИИ труда, 2006.

2. Организация заработной платы. Опыт, проблемы, рекомендации / Л.Ф. Алексеенко [и др.]. – Минск: НИИ труда, 2002.

3. Постановление министерства труда и социальной защиты от 20.04.2005 №50 «О принятии Рекомендаций по совершенствованию состава заработной платы работников коммерческих организаций и удельного веса оплаты труда по тарифным ставкам и окладам».

4. Постановление Министерства труда и социальной защиты от 30.12.2003 №163 «Об утверждении рекомендаций по усилению взаимосвязи заработной платы и производительности (эффективности) труда в коммерческих организациях».

5. Постановление Министерства труда и социальной защиты Республики Беларусь от 30 ноября 2004 г. №138 «Об утверждении межотраслевой типовой инструкции по охране труда при работе с персональными компьютерами».

6. Постановление Министерства труда и социальной защиты, Министерства финансов, Министерства экономики от 24.02.2005 №18/23/34 «Об утверждении Инструкции о порядке повышения тарифной ставки первого разряда коммерческими организациями» (с изменениями и дополнениями).

7. Постановление Министерства труда от 26.03.2001 №31 «О принятии Рекомендаций по повышению материальной заинтересованности работников в соблюдении норм и нормативов материальных и трудовых затрат, их экономии».

8. Постановление Министерства труда от 30.03.2001 №39 «О принятии Рекомендаций по премированию работников государственных предприятий с долей собственности государства в их имуществе по результатам финансово-хозяйственной деятельности».

9. Постановление Министерства экономики, труда от 15.03.2000 №46/35 «Об утверждении Типового положения о стимулировании снижения себестоимости продукции (работ, услуг)».

10. Постановление Совета Министров от 9.11.1999 №1748 «О дополнительных материального стимулирования высокопроизводительного и качественного труда».

11. Рекомендации по организации заработной платы / Л.Ф. Алексеенко, [и др.]. – Минск: НИИ труда, 2006.

12. Трудовой кодекс Республики Беларусь / Серия: «Белорусское законодательство». Составление Гавриленко В.Г. – Минск: ИООО «Право и экономика», 2004.

13. Экономика предприятия: Учеб. пособие / В.П. Волков [и др.] / Под ред. А.И. Ильина. – 2-е изд., испр. – М.: Новое знание, 2004.

Дата: 2019-05-29, просмотров: 340.