УКРАЇНСКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ ВОДНОГО ГОСПОДВРСТВА І ПРИРОДОКОРИСТУВАННЯ

(назва вищого навчального закладу)

Кафедра____

Дисципліна Планування діяльності підприємства

Спеціальність Економіка підприємства

Курс_______Група________ Семестр _______

З А В Д А Н Н Я

на курсовий проект (роботу) студента

(прізвище, ім’я, по батькові)

1. Тема проекту (роботи) ______________________________________

2. Термін здачі студентом закінченого проекту (роботи)____________________

3. Вихідні дані проекту (роботи) ________________________________________

4. Зміст розрахунково-пояснювальної записки ( перелік питань, що підлягають розробці)__________________________________________________________

5. Перелік графічного матеріалу (з точною вказівкою обов’язкових креслень)__

6. Дата видачі завдання ________________________________________________

КАЛЕНДАРНИЙ ПЛАН

| № п/п | Найменування етапів курсового проекту (роботи) | Строк виконання етапів проекту (роботи) | Примітки |

Студент __________________________

(підпис)

Керівник _________________________ _______________________

(прізвище, ім’я, по батькові)

“______” _________________ _____р.

Вихідні дані

Таблиця 1

| № п/п | Показник | Од. вим іру | Значення |

| 1 | Коефіцієнт, який враховує важливість впливу зовнішнього фактору | ||

| Економічні | 1,68 | ||

| Політичні | 2,17 | ||

| Ринкові | 0,97 | ||

| Технологічні | 2,67 | ||

| Конкурентні | 0,87 | ||

| Міжнародні | 1,77 | ||

| Соціальні | 0,77 | ||

| 2 | Кількість покупців товару | Чол.. | 400670 |

| 3 | Кількість покупок, здійснених середнім покупцем | Разів | 2...3 |

| 4 | Інтегральний показник конкурентноздатності товару зразка | 1,67 | |

| 5 | Постійні затрати в плановому році | Грн. | 5077 |

| 6 | Змінні затрати на одиницю продукції в плановому році | Грн./шт. | 36,7 |

| 7 | Сальдо залишків продукції на складі | Грн. | 26700 |

| 8 | Сальдо залишків продукції відвантаженої, але не оплаченої споживачем | Грн. | 16700 |

| 9 | Залишок незавершеного виробництва | Грн. | |

| На початок планового року | 11700 | ||

| На кінець планового року | 16000...17000 | ||

| 10 | Залишок інструментів і остатки власного виробництва | Грн. | |

| На початок планового року | 8700 | ||

| На кінець планового року | 5000...6000 | ||

| 11 | Потужність підприємствв нв початок планового період | Шт. | 9330 |

| 12 | Введення (виведення) потужностей протягом планового року | Шт. | |

| 1 | 570 | ||

| 2 | 470 | ||

| 3 | 770 | ||

| 4 | 970 | ||

| 5 | 170 | ||

| 6 | 20 | ||

| 7 | 470 | ||

| 8 | 170 | ||

| 9 | 420 | ||

| 10 | 320 | ||

| 11 | 270 | ||

| 12 | -80 | ||

| 13 | Норма витрат ресурсу на основне виробництво | ||

| Матеріал 1 | Т/шт. | 670 | |

| Матеріал 2 | Т/шт. | 134 | |

| Матеріал 3 | Т/шт. | 268 | |

| Деталь 1 | Шт./шт. | 335 | |

| Деталь 2 | Шт./шт. | 67 | |

| 14 | Індекс цін плановий/базисний | 1,2...1,4 | |

| 15 | Виробіток 1-го працівника у базисному періоді | Грн../чол. | 4670 |

| 16 | Тривалість робочої зміни | Год. | 6...8 |

| 17 | Відсоток зменшення трудоємності робіт | % | 11,7 |

| 18 | Час тривалості заходу по зменшенню трудоємності робіт | Днів | 67 |

| 19 | Коефіцієнт виконання норми виробітку працюючого | % | 91,7 |

| 20 | Питома вага робітників у загальній чисельності працюючих | % | 60...70 |

| 21 | Кількість робочих днів одного працюючого у звітному періоді | Днів | 205...215 |

| 22 | Темп зростання чисельності робітників | % | 11,7 |

| 23 | Норма обслуговування, тобто кількість обладнання, що підлягає обслуговуванню одним робіником | Шт./чол. | 2...4 |

| 24 | Зменшення норм витрат на виготовлення одиниці продукції після проведення техніко-економічних заходів | ||

| Матеріал 1 | % | 5,67 | |

| Матеріал 2 | % | 11,67 | |

| Матеріал 3 | % | 4,67 | |

| 25 | Номер місяця, коли було впроваджено захід по зниженню матеріальних затрат | 1...12 | |

| 26 | Постійні затрати в базисному році | Грн. | 5870 |

| 27 | Змінні затрати на одиницю продукції в базисному році | Грн./шт. | 38,7 |

| 28 | Частка амортизаційних відрахувань у постійних затратах | % | 26,7 |

| 29 | Коефіцієнт змінності (кількість змін роботи підприємства за добу) | 1...2 |

Дані для розрахунку потреби в мастильних матеріалах

Таблиця 2

| Назва одиниці обладнання | Кількість працюючих одиниць обладнання, шт. | Норма витрат 1-го виду мастильних матеріалів на 1-у станко-годину, літрів | Норма витрат 1-го виду мастильних матеріалів на 1-у станко-годину, літрів |

| Станок 1 | 3 | 0,074 | 0,0201 |

| Станок 2 | 2 | 0,071 | 0,0134 |

| Станок 3 | 4 | 0,75 | 0,0335 |

| Верстат 1 | 3 | 0,076 | 0,0268 |

| Верстат 2 | 2 | 0,072 | 0,0536 |

| Верстат 3 | 4 | 0,069 | 0,0402 |

| Ціна одиниці мастильного матеріалу, грн. | 0,67 | 1,17 |

Дані для розрахунку потреби в інструменті

Таблиця 3

| № п/п | Номенклатура інструментів | Машинний час роботи для виготовлення одиниці обладнання, год. | Довжина робочої частини інструменту, мм | Довжина частини інструменту, яка сточується за одну заточку, мм | Час роботи інструменту між двома заточками, год. | Планова ціна одиниці істру менту, грн. |

| 1 | Інструмент 1 | 0,72 | 75 | 3,75 | 76 | 45,67 |

| 2 | Інструмент 2 | 0,73 | 72 | 3,6 | 71 | 56,67 |

| 3 | Інструмент 3 | 0,74 | 71 | 3,55 | 73 | 23,67 |

Вихідні дані для розрахунку економії чисельності робочої сили за рахунок структурних зрушень у виробництві

Таблиця 6

| Підрозділ підприємства | Частка працівників, зайнятих у даному підрозділі, % | Темпи зростання обсягів виробництва продукції по окремих підрозділах підприємства в плановому періоді, % |

| Підрозділ підприємства №1 | 25 | 112 |

| Підрозділ підприємства №2 | 35 | 103 |

| Підрозділ підприємства №3 | 40 | 114 |

Вихідні дані для розрахунку економії чисельності робочої сили за рахунок підвищення технічного рівня виробництва

Таблиця 7

| Категорія обладнання | Кількість одиниць обладнання, шт. | Темпи зростання продуктивності праці, % | Термін дії обладнання, років | Питома вага працівників, що обслуговують обладнання, % |

| Що не підлягає технічному вдосконаленню | 6 | 0 | 5 | 50 |

| Нове обладнання | 2 | 33,5 | 10 | 34 |

| Модернізоване обладнання | 10 | 22,3 | 8 | 16 |

| Всього | 18 | 100 |

Вихідні дані: “Ціна за одиницю матеріальних ресурсів, що витрачаються при виробництві продукції, грн. за одиницю”

Таблиця 9

| Матеріал 1 | 0,0021 |

| Матеріал 1 | 0,0281 |

| Матеріал 1 | 0,0618 |

| Деталь 1 | 0,0226 |

| Деталь 2 | 0,0532 |

Вихідні дані для побудови кривої попиту

Таблиця 10

| Ціна, грн., Ц | 10 | 20 | 30 | 40 | 50 |

| Попит, шт., N | 32000 | 24000 | 16000 | 8000 | 0 |

Вихідні дані для визначення потреби в матеріалах для ремонту обладнання

Таблиця 4

| Матеріали для Ремонту обладнення

| Норма витрат Матеріалів на одну Ремонтну одиницю При капітальному ремонті

| Сума ремонтних одиниць обладнання, що підлягають ремонту | Коефіцієнт ,який враховує витрату матеріалів на між ремонтне обслуговування мобладнення | Коефіцієнт ,який характеризує співвідношення між нормами витрат матеріалу при: | Ціна матеріалу, грн.. за одиницю | ||||

|

капітальному |

середньому |

малому | |||||||

| Середньому та капітальному ремонтах | Малому та капітальному ремонтах | ||||||||

| Матеріал1 | 1,17 | 1 | 2 | 3 | 1,077 | 0,47 | 0,24 | 8,67 | |

| Матеріал2 | 0,72 | 1 | 2 | 3 | 1,078 | 0,48 | 0,25 | 10,67 | |

| Матеріал3 | 0,92 | 1 | 2 | 3 | 1,09 | 0,49 | 0,23 | 12,67 | |

| Матеріал4 | 0,77 | 1 | 2 | 3 | 1,121 | 0,46 | 0,25 | 5,67 | |

Таблиця 1

Сегментація ринку

Підприємство при плануванні свого місця на ринку повинно орієнтуватись на його окремий сегмент – групу споживачів, які зайняті пошуком однотипних товарів та згодні їх купити.

Сегментація здійснюється за наступними принципами: кожен із сегментів, що розглядається має бути чітко вираженим; вибраний сегмент має бути досить значимим, щоб забезпечити прибуток підприємству; сегмент має бути доступним для застосування ефективних методів збуту.

В першу чергу необхідно визначитись, хто є споживачем товару: населення чи організації. Населення є в основному споживачем товарів широкого вжитку (ТШВ). Сегментація тоді здійснюється за такими ознаками:

1. Географічна – розташування регіону, чисельність та щільність населення, структура комерційної діяльності, клімат, динаміка розвитку регіону, рівень інфляції, тощо.

2. Демографічна – стать, вік, склад сім'ї та етап її життєвого циклу, сфера діяльності, освіта, релігійні переконання, національність, тощо.

3. Психографічна – суспільний клас (тобто стабільні групи суспільства, яким характерні споріднені цінності, уявлення, інтереси, поведінка), спосіб життя, тип особистості.

4. Поведінкова – рівень знань, взаємовідносини, норми споживання, ступінь використання товару, готовність купити товар, випадковість покупки, тощо.

Організації є в основному споживачами товарів промислового призначення (ТПП). Ознаки сегментації ринку ТПП подібні до ознак сегментації ринку ТШВ. Відмінність полягає в тому, що ринок ТПП сегментують в основному за географічними, а також за деякими соціально-економічними ознаками: розміри підприємств-покупців, структура каналів збуту, організаційні форми торгівлі, техніка і технологія закупівель. Другорядного значення набувають демографічні, культурні та поведінкові ознаки.

Спочатку необхідно розділити покупців залежно від концентрації їхніх складів. Чим ближче вони розміщені до підприємства-виробника, тим більшою буде частота поставок і ширшим асортимент товарів, які поставляються в одній пакувальній одиниці.

Демографічні ознаки сегментації ринку ТПП можуть стосуватись кількості працюючих, галузі спеціалізації, наявних ресурсів, а також демографічних особливостей осіб, що беруть участь у прийнятті рішень про купівлю.

Здійснивши сегментацію, виробник може вибрати той сегмент, на якому він буде концентрувати свої маркетингові зусилля.

Таблиця 3

Планування ціни на товар підприємства

Ціна є важливим фактором, який визначає об’єми продажу та виручку від реалізації продукції.

При плануванні ціни необхідно досягти такого її рівня, який би забезпечив максимальний прибуток при оптимальному випуску продукції та рівні витрат виробництва. Ціна товару в ринкових умовах формується під впливом попиту та пропозиції. Однак, не виключається участь держави у регулюванні цін на певні види продукції.

Головними факторами, що впливають на формування ціни є: собівартість продукції, особливості товару, що приваблюють покупця, кон’юнктура ринку.

Існують такі методи встановлення ціни на продукцію: на основі витрат виробництва і реалізації продукції; забезпечення беззбитковості; середні витрати плюс прибуток; встановлення ціни орієнтованої на рівень конкуренції; поточної ціни; з орієнтацією на споживача; параметричні методи ціноутворення.

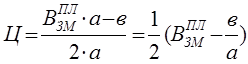

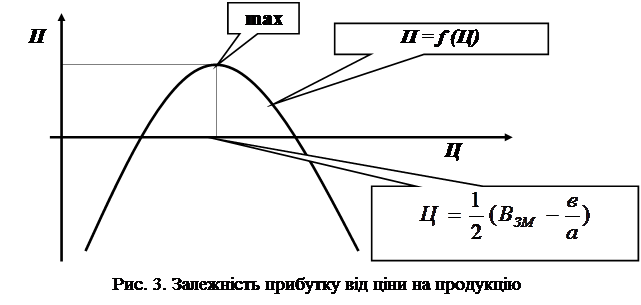

В курсовій роботі рекомендується використати метод орієнтований на забезпечення максимального прибутку.

В першу чергу необхідно встановити залежність між ціною на одиницю продукції та попитом на продукцію, тобто рівняння “кривої попиту”. Зобразимо “криву попиту” (див. рис. 2) згідно вихідних даних, табл. 10.

Для встановлення рівняння “кривої попиту” доцільно використати канонічне рівняння прямої, оскільки, як видно з рис. 2, залежність має лінійний характер.

Канонічне рівняння прямої має вигляд:  .

.

Таким чином, щоб встановити залежність між ціною і попитом необхідно взяти дві точки для побудови кривої попиту і визначити параметри лінійного рівняння.

Дані для побудови кривої попиту мають вигляд:

| Ціна (Ц), грн. | 10 | 20 | 30 | 40 | 50 |

| Попит (N), шт. | 32000 | 24000 | 16000 | 8000 | 0 |

Візьмемо 1-у та 2-у точки, підставимо у канонічне рівняння прямої, отримаємо:

Спростивши даний вираз отримаємо:

N=-800*Ц+40 000;

Таким чином параметри лінійного рівняння: а=-800; в=40 000 .

Нехай була встановлена залежність:

N = a*Ц + в (5);

Де N – попит на продукцію (обсяг реалізації), шт.;

Ц – ціна на одиницю продукції, грн.;

а, в – параметри лінійного рівняння.

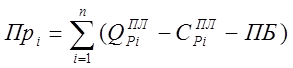

Прибуток (П) визначається як різниця між доходом (Д) і витратами (В):

П = Д – В (6);

П = 230622-200321= 30301

Доход (Д) розраховується як добуток обсягу реалізації (N) на ціну за одиницю продукції (Ц):

Д = N * Ц (7);

Д = 5320*43,35=230622

Витрати (В) складаються з постійних та змінних затрат:

В = ВЗМПЛ * N + ВПОСТПЛ (8);

В = 36,70*5320+5077=200321

Де ВЗМПЛ – змінні затрати на виробництво і реалізацію одиниці продукції в плановому році, грн., див. вихідні дані, табл. 1 № 6;

N – обсяг реалізації, шт.;

ВПОСТПЛ - постійні затрати підприємства в плановому році, грн., див. вихідні дані, табл. 1 № 5.

З формул (6), (7), (8) отримаємо:

П = N * Ц – ВЗМПЛ * N – ВПОСТПЛ (9);

П = 5320*43,35-(36,70*5320)-5470 = 30301

Підставивши у (9) замість N вираз (5) отримаємо залежність прибутку від ціни:

П = f (Ц) = а * Ц2 + в * Ц – ВЗМПЛ * а * Ц – ВЗМПЛ * в – ВПОСТПЛ =

а * Ц2 + (в – ВЗМПЛ * а)Ц – (ВЗМПЛ * в + ВПОСТПЛ) (10);

Необхідно визначити, при якому значенні Ц функція П = f (Ц) (10) досягне свого максимального значення. Тобто необхідно дослідити функцію П = f (Ц) на максимум. Для цього знайдемо похідну функції П = f (Ц):

П’ = 2аЦ + (в – ВЗМПЛ * а) (11);

Як відомо функція досягає своїх максимальних і мінімальних значень у точках (критичні точки), в яких похідна дорівнює нулю. Тому прирівняємо вираз (11) до нуля і відшукаємо значення Ц, при якому П набуває максимального значення:

2аЦ + (в – ВЗМПЛ * а) = 0

(12);

(12);

Ц= ½(36,70-40000/(-800)) = 43,35

зобразимо графічно:

Планування використання ресурсів підприємства для забезпечення виконання виробничої програми

Планування виробничої програми підприємства

Виробнича програма визначає необхідний обсяг виробництва продукції в плановому періоді, який відповідає товарній номенклатурі, якості, вимогам плану продажу. Вона обґрунтовує завдання по введенню нових виробничих потужностей, потребу в матеріальних ресурсах, чисельності персоналу, транспорті.

Виробнича програма складається з двох розділів: плану виробництва продукції в натуральних показниках, плану виробництва у вартісному виразі.

План виробництва продукції в натуральному виразі приводить показники випуску продукції визначеної номенклатури, асортименту, якості в фізичних одиницях виміру (тонах, м2, м3, шт.).

План виробництва продукції у вартісному виразі містить наступні показники: реалізована продукція (валовий дохід); товарна продукція; валова продукція.

Реалізованою рахують продукцію, яка оплачена покупцем або збутовою організацією.

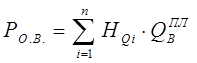

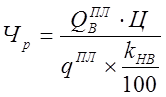

Плановий обсяг реалізованої продукції QРПЛ визначається за формулою:

, (13)

, (13)

Q пл Р = ( 101473,68 +2 6 700+1 6 700)= 144873,68

де QTіПЛ – обсяг товарної продукції і-го виду в оптових цінах підприємства, див. формула (15);

∆QПзіПЛ – сальдо залишків готової продукції і-го виду на складі підприємства на початок і кінець планового періоду, див. вихідні дані, табл. 1, № 7;

∆QПвіПЛ – сальдо залишків готової продукції і-го виду, відвантаженої, але не оплаченої споживачем на початок і кінець планового періоду, див. вихідні дані, табл. 1, № 8;

n – кількість видів товарної продукції.

Розрахуємо план випуску продукції в натуральних показниках в плановому році (Q Ві ПЛ). Її величину приймаємо рівною на 10…15 % відсотків більшою за плановий обсяг реалізації продукції (N):

, (14);

, (14);

Q пл Ві = 5320 *1,1= 5852

де N – плановий обсяг продажу продукції в натуральних показниках, див. параграф 1.6.;

n – кількість видів товарної продукції (приймаємо 1).

Товарна продукція включає вартість: запланованих до випуску готових одиниць товару (прийнятих відділом технічного контролю, укомплектованих, відправлених на склад готової продукції підприємства), призначених для капітального ремонту підрозділів підприємства власними силами, інструментів та оснасток власного виробництва.

Плановий обсяг товарної продукції розраховується за формулою:

, (15);

, (15);

Q пл Ті =( 5852 *4 3 ,35)+( 5852 *4 3 ,35)*0,2= 101473,68

де QВіПЛ – план випуску і-го виду продукції в натуральних показниках, див. формула (14);

Ці – оптова ціна одиниці і-го виду продукції, див. формула (12);

n – кількість видів товарної продукції;

QП.Р.і – обсяг послуг та робіт промислового характеру, грн. Приймаємо рівним 20...25 % від плану випуску продукції у вартісних показниках (QВіПЛ * Ці);

m – кількість видів робіт промислового характеру.

Валова продукція включає вартість всієї виготовленої продукції і виконаних робіт чи послуг, в тому числі незавершеного будівництва. Вона оцінюється в порівняних цінах. Обсяг валової продукції розраховується за формулою:

QВАЛ=QТі+(QЗ.К-QЗ.П)+(QІ.К-QІ.П) (16);

Q вал = 101473,68 +(1600- 11 700)+(6000- 8 700)= 88673,68

де QЗ.К., QЗ.П – залишки незавершеного виробництва у вартісному виразі на кінець і початок періоду, див. вихідні дані, табл. 1, № 9;

QІ.К., QІ.П. – залишки інструментів і оснастки власного виробництва на кінець і початок періоду, див. вихідні дані, табл. 1, № 10.

На основі приведених розрахунків складаються форми (див. табл.3, 4.):

Таблиця 3

План виробництва і реалізації продукції підприємства в натуральному виразі

| Найменування продукції | Кількість продукції в натуральному виразі | Базисний період (на 5% менше за план) | ||||||||

| очікуване виконання (факт) | План | в тому числі по кварталах | ||||||||

| 1 | 2 | 3 | 4 | |||||||

| 1. Державне замовлення (5% від QВПЛ)292,6 | ||||||||||

| 1.1. Виробництво профілюючих видів продукції, всього |

292,6 |

292,6 | 73,15 | 73,15 | 73,15 | 73,15 | 277,97 | |||

| в тому числі: - експорт |

| 29,26 | 7,31 | 7,31 | 7,31 | 7,31 | 27,8 | |||

| - нова продукція |

| 58,52 | 14,67 | 14,67 | 14,67 | 14,67 | 55,59 | |||

| 2. Продукція, план продажу якої формується підприємством (95% від QВПЛ)5559,4 | ||||||||||

| 2.1. Готові вироби, всього в тому числі: - експорт - нова продукція | 400,28 | 4447,5 444,75 444,75 | 1111,88 111,19 111,19 | 1111,88 111,19 111,19 | 1111,88 111,19 111,19 | 1111,88 127,908 127,908 | 4225,14 442,51 442,51 | |||

| 2.2. Продукція із давальницької сировини | 500,35 | 555,94 | 138,99 | 138,99 | 138,99 | 138,99 | 528,14 | |||

| 2.3. Роботи промислового характеру і послуги на сторону | 100,07 | 111,19 | 27,8 | 27,8 | 27,8 | 27,8 | 105,63 | |||

| 2.4. Вироби і напівфабрикати власного виробництва, які включені в товарну і валову продукцію | 250,17 | 277,97 | 69,49 | 69,49 | 69,49 | 69,49 | 264,07 | |||

| 2.5. Інші види продукції | 155,1 | 166,78 | 41,7 | 41,7 | 41,7 | 41,7 | 158,44 | |||

| Всього | 5266,8 | 5852 | 1463 | 1463 | 1463 | 1463 | 5559,4 | |||

Таблиця 4

План виробництва і реалізації продукції у вартісному виразі

| Найменування продукції | Кількість продукції в грошовому виразі | ||||||

| В цінах базисного року | В цінах планового року | в т. ч. по кварталах | |||||

| 1 | 2 | 3 | 4 | ||||

| 1. Державне замовлення (5% від QВПЛ) | |||||||

| 1.1. Виробництво профілюючих видів продукції, всього в тому числі: - експорт - нова продукція | 15221,05 1522,11 3044,21

| 12684,21 1268,42 82536,84 | 3171,05 317,11 634,21 | 3171,05 317,11 634,21 | 3171,05 317,11 634,21 | 3171,05 317,11 634,21 | |

| 2. Продукція, план продажу якої формується підприємством (95% від QВПЛ) | |||||||

| 2.1. Готові вироби, всього в тому числі: - експорт - нова продукція | 231359,04 28919,88 28919,88 | 192799,2 24099,9 24099,9 | 48199,8 6024,98 6024,98 | 48199,8 6024,98 6024,98 | 48199,8 6024,98 6024,98 | 481,99,8 6024,98 6024,98 | |

| 2.2. Продукція із давальної сировини | 28919,88 | 24099,9 | 6024,98 | 6024,98 | 6024,98 | 6024,98 | |

| 2.3. Роботи промислового характеру і послуги на сторону | 5783,98 | 4819,98 | 1205 | 1205 | 1205 | 1205 | |

| 2.4. Вироби і напівфабрикати власного виробництва, які включені в товарну і валову продукцію | 14459,94 | 12049,95 | 3012,49 | 3012,49 | 3012,49 | 3012,49 | |

| 2.5. Інші види продукції | 8675,96 | 7229,97 | 1807,49 | 1807,49 | 1807,49 | 1807,49 | |

| Всього

| 304421,04 | 253684,2 | 6342,05 | 6342,05 | 6342,05 | 6342,05 | |

При заповненні колонки “Кількість продукції в грошовому виразі в цінах планового року” – дані з табл. 3, колонка “План” перемножуються на ціну (12).

При заповненні колонки “В цінах базисного року” використовується індекс цін, дивись вихідні дані, табл. 1, № 14.

Планування виробничої потужності підприємства

Виробнича потужність підприємства – це потенційно максимально можливий випуск продукції необхідної якості в номенклатурі, передбаченій на плановий період при повному використанні обладнання та виробничих площ при заданому режимі роботи, прийнятій технології та організації праці.

Діюча потужність підприємства (цеху, лінії) відображає потенційну здатність виготовити протягом календарного періоду максимально можливу кількість продукції, передбачену планом номенклатури.

Діючу потужність характеризують декілька показників: потужність на початок планового періоду (вхідна); потужність на закінчення планового періоду (вихідна); середньорічна потужність.

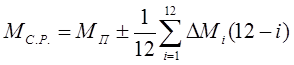

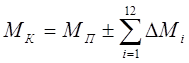

Середньорічна потужність (МС.Р.) обчислюється як середньозважена величина, додаванням до вхідної потужності середньорічного приросту і відніманням середньорічного вибуття потужностей, тобто за формулою:

, (17);

, (17);

М С.Р. = 9 3 30+1/12*( 5 70*(12-1)+ 4 70*(12-2)+ 7 70*(12-3)+ 9 70*(12-4) +17 0*(12-5) +2 0*(12-6)+ 4 70*(12-7) +17 0(12-8) +4 20*(12-9)+ 3 20*(12-10)+ 2 70(12-11)+280*(12-12))= 12010,83 од.

де МП – вхідна виробнича потужність, див. вихідні дані, табл. 1, № 11;

∆Мі – приріст (“+”) або вибуття (“–”) виробничих потужностей в і-му місяці, див. вихідні дані, табл. 1, № 12;

і – номер місяця.

При цьому вихідна потужність (яка буде вхідною в наступному році) розраховується за формулою:  (18);

(18);

Мк = 9 3 30+( 5 70+ 4 70+ 7 70+ 9 70 +17 0 +2 0+ 4 70 +17 0+ 4 20+ 3 20+ 2 70-80)= 13870 од.

2.3. Розрахунок балансу часу при плануванні виробничої програми

На виробничу програму в основному впливає фонд часу роботи виробничого обладнання, який залежить від режиму роботи підприємства. Планування фонду робочого часу (ФРЧ) здійснюється з метою визначення кількості робочих днів (годин), що будуть фактично відпрацьовані одним працівником або одиницею обладнання протягом планового року. Визначення планового ФРЧ здійснюється у табличній формі:

Таблиця 5

Баланс робочого часу на _2003_рік

| № п/п | Показник | Фонд часу | |

| працівника | підприємства | ||

| 1 | 2 | 3 | 4 |

| 1. | Загальна кількість календарних днів | 365 | 365 |

| 2. | Кількість неробочих днів: в т. ч. святкових вихідних | 10 104 | 10 104 |

| 3. | Кількість календарних робочих днів (номінальний фонд робочого часу) | 251 | 251 |

| 4. | Невиходи на роботу, всього: - чергові і додаткові відпустки - відпустки по вагітності - виконання державних обов’язків - через хворобу - навчання - неявка з дозволу адміністрації - прогули - простої | 38 26 - - 12 - - - - | 1 1 - |

| 5. | Корисний ФРЧ | 213 | 250 |

Планування матеріально-технічного забезпечення підприємства

Планування потреби в матеріально-технічних ресурсах

Основне виробництво - потреба в сировині та матеріалах для випуску готової продукції при встановлених нормах їх витрат розраховують методом прямого рахунку. Якщо один і той самий вид матеріалу використовується для виготовлення декількох виробів, то потреба в ньому обчислюється за формулою:

, (20);

, (20);

де Н Qi – норма витрати матеріалу на виготовлення одиниці і-ї продукції, див. вихідні дані, табл. 1, № 13;

QВПЛ – обсяг виробництва і-го виду продукції в плановому періоді, див. формула (14);

n – кількість видів продукції, для виготовлення якої використовують даний матеріал.

Незавершене виробництво – потреба в матеріалах для виконання плану незавершеного виробництва розраховується з врахуванням тривалості виробничого циклу і планового випуску продукції визначається за формулою:

, (21);

, (21);

де QЗ.К.ПЛ – обсяг незавершеного виробництва на кінець планового періоду в натуральних показниках;

QЗ.П.ПЛ – очікуваний обсяг незавершеного виробництва на початок планового періоду в натуральних показниках;

n – кількість найменувань продукції незавершеного виробництва.

Щоб отримати значення QЗ.К.ПЛ та QЗ.П.ПЛ потрібно поділити відповідні значення у вихідних даних табл. 1, № 9 на ціну одиниці продукції Ц, див. формула (12).

Потреба в мастильних матеріалах на плановий період обчислюється з врахуванням специфіки їх використання за формулою:

(22);

(22);

де Нм – норма витрат мастильних матеріалів на одну станко-годину роботи даного обладнання, див. вихідні дані, табл. 2;

Nо – кількість працюючих одиниць обладнання, див. вихідні дані, табл. 2;

ФРЧКОР.П.ПЛ – корисний фонд робочого часу підприємства в плановому році, днів, див. табл. 5;

kз – коефіцієнт змінності обладнання або кількість змін роботи підприємства, див. вихідні дані, табл. 1, № 29;

tз – тривалість робочої зміни, год., див. вихідні дані, табл. 1, № 16.

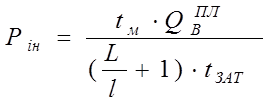

При розрахунку потреби в інструменті спочатку визначається їх номенклатура, а потім по кожному виду необхідний час роботи.

Річна потреба в інструменті обчислюється за формулою:

, (23);

, (23);

де tм – машинний час роботи даним інструментом для виготовлення одиниці продукції, годин, див. вихідні дані, табл. 3;

QВПЛ – річна програма випуску продукції, шт., див. формула (14);

L – довжина робочої частини інструменту, мм, див. вихідні дані, табл. 3;

l – довжина частини інструменту, яка сточується за одну заточку, мм, див. вихідні дані, табл. 3;

tЗАТ – час роботи інструменту між двома заточками, годин, див. вихідні дані, табл. 3.

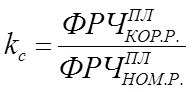

Потреба в матеріалах на ремонт обладнання залежить від виду і кількості обладнання, яке необхідно ремонтувати, та виду ремонтних робіт і обчислюється за формулою:

(24);

(24);

де kМ.Р. – коефіцієнт, який враховує витрату матеріалів на міжремонтне обслуговування обладнання, див. вихідні дані, табл. 4;

Нк – норма витрат матеріалів на одну ремонтну одиницю при капітальному ремонті обладнання, див. вихідні дані, табл. 4;

R1, R2, R3 – сума ремонтних одиниць обладнання, які підлягають капітальному, середньому і малому ремонтам, див. вихідні дані, табл. 4 ;

kс.к – коефіцієнт, що показує співвідношення між нормами витрат матеріалу при середньому та капітальному ремонтах, див. вихідні дані, табл. 4;

kм. к – аналогічно kс.к, тільки при малому та капітальному ремонтах, табл. 4.

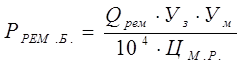

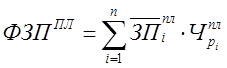

Потреба в матеріалах на ремонт будівель на плановий період в натуральних показниках визначається виходячи з питомої ваги матеріальних витрат в загальній вартості ремонтних робіт за формулою:

(25);

(25);

де Qрем – обсяг ремонтних робіт, грн., див. вихідні дані, табл. 5 ;

Уз – питома вага матеріальних витрат в ремонтних роботах, %, див. вихідні дані, табл. 5;

Ум – питома вага даного матеріалу в загальних матеріальних затратах, %, див. вихідні дані, табл. 5;

ЦМ.Р. – планова ціна одиниці матеріалу, грн., див. вихідні дані, табл. 5.

Розрахунки по плануванню витрат в матеріально-технічних ресурсах рекомендується провести у таких таблицях:

Таблиця 6

Розрахунок потреби в матеріалах і комплектуючих для виконання плану основного виробництва

| № пп. | Найменування ресурсу | одиниці виміру | Норма витрат на одиницю продукції | Плановий обсяг виробництва, шт. | Потреба в ресурсі в натуральних показниках | ціна одиниці ресурсу, грн. | витрати на придбання ресурсів, грн. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | матеріал 1 | т | 670 | 5852 | 3920840 | 0,0021 | 8233,76 |

| 2 | матеріал 2 | т | 134 | 5852 | 784168 | 0,0281 | 22035,12 |

| 3 | матеріал 3 | т | 268 | 5852 | 1568336 | 0,0618 | 98284,94 |

| 4 | деталь 1 | шт. | 335 | 5852 | 1960420 | 0,0226 | 44305,49 |

| 5 | деталь 2 | шт. | 67 | 5852 | 392084 | 0,0532 | 20858,87 |

| ВСЬОГО | - | - | - | - | 193718,18 |

Таблиця 7

Розрахунок потреби в матеріалах і комплектуючих для виконання плану незавершеного виробництва

| № пп. | Найменування ресурсу | одиниці виміру | Норма витрат на одиницю продукції | Сальдо незавершеного виробництва, шт. | Потреба в ресурсі, в натуральних показниках | Ціна одиниці ресурсу, грн. | Витрати на придбання ресурсів, грн. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | матеріал 1 | Т | 670 | 99,19 | 66457 | 0,0021 | 139,56 |

| 2 | матеріал 2 | Т | 134 | 99,19 | 13291 | 0,0281 | 373,49 |

| 3 | матеріал 3 | Т | 268 | 99,19 | 26583 | 0,0618 | 1642,83 |

| 4 | деталь 1 | шт. | 335 | 99,19 | 33229 | 0,0226 | 750,98 |

| 5 | деталь 2 | шт. | 67 | 99,19 | 6646 | 0,0532 | 353,57 |

| ВСЬОГО | - | - | - | - | 3260,43 |

Планування праці і персоналу на підприємстві

Планування росту продуктивності праці

Під продуктивністю праці розуміють ефективність затрати праці, яка визначається кількістю продукції, виготовленої в одиницю робочого часу, або витратами праці на одиницю продукції, тобто

або

або  (26);

(26);

де Q – обсяг продукції;

Т – затрати праці на весь обсяг виготовленої продукції, годин.

Перший показник – виробіток, другий – трудоємність продукції.

Загальна методика розрахунку зростання продуктивності праці передбачає розгляд техніко-економічних факторів, які впливають на продуктивність праці. Розрахунок підвищення продуктивності праці по техніко-економічних факторах ведуть на основі показника відносної економії чисельності працюючих за рахунок впливу цих факторів на рівень виробітку продукції. При цьому:

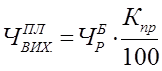

1. Обчислюють вихідну чисельність працюючих на плановий період по запланованому обсягу виробництва при умові збереження базисного виробітку продукції.

або

або  (27);

(27);

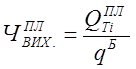

Ч плвих = 101473,67/4670=22

де ЧВИХ.ПЛ – вихідна чисельність працюючих на плановий період, чол.;

QТіПЛ – плановий обсяг виробництва товарної продукції, прийнятий для розрахунку продуктивності праці, грн., див. формула (15);

qБ – виробіток продукції на одного середньоспискового працівника в базовому періоді, грн./чол., див. вихідні дані, табл. 1, № 15;

ЧРБ – чисельність робітників в базовому періоді, чол.;

Кпр – темпи зростання обсягу виробництва продукції в плановому періоді, %.

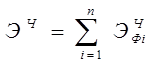

2. По кожному фактору, виходячи з призначених до впровадження заходів технічного розвитку і організації виробництва, визначається економія чисельності працюючих. Економія по всіх факторах сумується і визначається загальна економія працюючих.

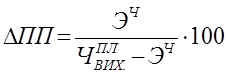

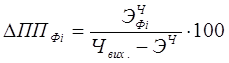

3. Визначається плановий приріст продуктивності праці за рахунок впровадження організаційно-технічних заходів за формулою:

(28);

(28);

де ∆ПП – плановий приріст продуктивності праці, %;

ЭЧ – економія чисельності працюючих по всіх факторах, чол.

Розглянемо детально розрахунок економії чисельності працюючих за основними техніко-економічними факторами.

A. Структурні зрушення у виробництві (зміна долі виробництва структурних підрозділів в загальному обсязі по підприємству).

Необхідність розрахунку впливу даного фактору на виробіток продукції обґрунтовується тим, що в кожному структурному підрозділі підприємства різні темпи зростання обсягів виробництва.

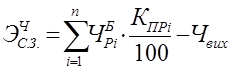

Вплив структурних зрушень у виробництві на продуктивність праці визначається за формулою:

(29);

(29);

ЭЧС.З. = (53*0,25*(112/100)-22)+(53*0,35*(103/100)-22)+(53*0,4*(114/100)-22)= = -8

де ЭС.ЗЧ – відносна економія чисельності працюючих за рахунок впливу структурних зрушень у виробництві, чол.;

ЧРіБ – чисельність працюючих в і-му структурному підрозділі в базовому періоді, чол., розраховується згідно чисельності працюючих у базовому періоді (вих. дані, табл. 8) та частки працюючих в і-му структурному підрозділі (див. вихідні дані, табл. 6);

КПРі – темпи зростання обсягів виробництва продукції в і-му структурному підрозділі підприємства в плановому періоді, %, див. вихідні дані, табл. 6;

Чвих. – вихідна чисельність працюючих в цілому по підприємству, чол., див. формула (27);

і – номер підрозділу, див. вихідні дані, табл. 6;

п – кількість структурних підрозділів – 3.

Б. Підвищення технічного рівня виробництва (механізація, модернізація виробництва, зміна конструкцій та технічних характеристик виробів, впровадження нових видів матеріалів, впровадження передової технології).

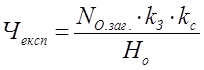

Економія чисельності за рахунок механізації та автоматизації виробництва, впровадження нового обладнання, нових технологій розраховується за формулою:

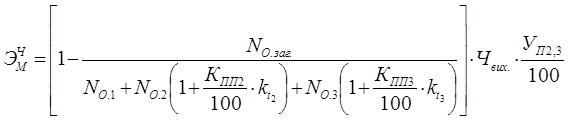

(30);

(30);

ЭМЧ = 5

де ЭМЧ – відносна економія чисельності за рахунок заміни старого обладнання новим, чол.;

NО.заг. – загальна кількість обладнання, шт. , див. вихідні дані, табл. 7;

NО.1 – кількість обладнання, що не підлягає технічному вдосконаленню, шт. , див. вихідні дані, табл. 7;

NО.2 – кількість нового обладнання, шт., див. вихідні дані, табл. 7;

NО.3 – кількість модернізованого обладнання, шт. , див. вихідні дані, табл. 7;

КПП2, КПП3 – темпи зростання продуктивності праці відповідно нового і модернізованого обладнання, %, див. вихідні дані, табл. 7;

kt2, kt3 – коефіцієнти, які враховують термін дії нового і модернізованого обладнання, див. вихідні дані, табл. 7;

УП2,3 – питома вага працівників, які обслуговують нове і модернізоване обладнання, в загальній чисельності працюючих, %, див. вихідні дані, табл. 7.

Коефіцієнти kt2 і kt3 визначаються діленням кількості місяців дії нового і модернізованого обладнання (див. вихідні дані, табл. 7) на кількість місяців планового періоду.

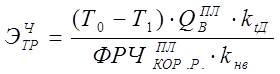

В. Економія робочої сили зі зміною трудоємності продукції визначається за формулою:

(31);

(31);

ЭТРЧ =0

де Т0 і Т1 – трудоємність одиниці продукції до і після впровадження заходів, нормо-годин, див. формула (32);

QВПЛ – обсяг випуску продукції в плановому періоді, шт., див. формула (14);

ktД – коефіцієнт терміну дії заходу розраховується як відношення часу тривалості заходу (див. вихідні дані, табл. 1, № 18) до корисного фонду робочого часу підприємства;

ФРЧКОР.Р.ПЛ – корисний фонд робочого часу робітника у плановому році, годин, див. табл. 5;

kнв – коефіцієнт виконання норми виробітку працюючого, див. вихідні дані, табл. 1, № 19.

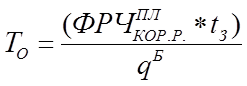

(32);

(32);

Т0 = (211*8)/4670=0,361

Т1 = 0,319

де qБ – виробіток продукції на одного середньоспискового працівника в базовому періоді, грн. на чоловіка в рік, див. вихідні дані, табл. 1, № 15;

ФРЧКОР.Р.ПЛ – корисний фонд робочого часу робітника у плановому періоді, днів, див. табл. 5;

tЗ – тривалість робочої зміни, год, див. вихідні дані, табл. 1, № 16.

Значення Т1 – величина Т0 зменшена на відсоток вказаний у вихідних даних, табл. 1, № 17.

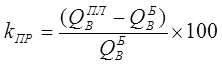

Г. Економія чисельності працюючих за рахунок зміни кількості робочих днів в плановому періоді (ЭР.ДЧ), (тривалість відпусток, зменшення невиходів на роботу по хворобі, ліквідація прогулів), обчислюється за формулою:

(33);

(33);

ЭР.ДЧ = 0

де ФРЧКОР.Р.ПЛ – корисний фонд робочого часу робітника у плановому періоді, днів, див. табл. 5;

ФРЧКОР.Р.Б – корисний фонд робочого часу робітника у базовому періоді, днів, див. вихідні дані, табл. 1, № 21;

Ур – питома вага робітників у загальній чисельності працюючих, %, див. вихідні дані, табл. 1, № 20.

Д. Економія чисельності працюючих за рахунок зміни обсягів виробництва обчислюється за формулою:

(34);

(34);

ЭВПЧ = - 0

де ЭВПЧ – економія чисельності за рахунок зміни обсягів виробництва, чол.;

Кпр і Кр – темпи зростання відповідно обсягів виробництва та чисельності робітників, %;

Темпи зростання обсягів виробництва – виходячи з даних таблиці 3:

= 11,1 (35);

= 11,1 (35);

де QВПЛ – обсяг виробництва у плановому році, шт., див. формула (14);

QВБ – обсяг виробництва у базисному році, див. табл. 3, “Всього”.

Темпи зростання чисельності робітників - див. вихідні дані, табл. 1, № 22.

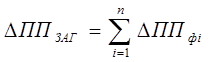

Величина зростання продуктивності праці по кожному окремому фактору обчислюється за формулою:

(36);

(36);

де ЭФіЧ – економія чисельності працюючих по окремому і-му фактору, чол., формули (29)-(34);

ЭЧ – загальна економія працюючих по всіх факторах, формула (38).

Загальний приріст продуктивності праці рівний сумі приростів по окремих факторах:

=-13,1 (37);

=-13,1 (37);

=0,191приб.0 чол. (38);

=0,191приб.0 чол. (38);

n – кількість факторів, які впливають на зростання продуктивності праці, шт.

Зведений розрахунок зростання продуктивності праці за рахунок техніко-економічних факторів ведуть в табличній формі (див. таблицю 15).

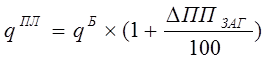

Визначаємо виробіток на одного працівника у плановому році (qПЛ):

(39);

(39);

=6122,37

Таблиця 15

Зведений розрахунок зростання продуктивності праці на 2004_____ рік

| № п/п | Фактори зростання продуктивності праці | Зміна чисельності працюючих, чол. | Приріст продуктивності праці, % |

| 1 | Структурні зрушення у виробництві | -8 | -36,1 |

| 2 | Підвищення технічного рівня виробництва | +5 | +23 |

| 3 | Зміна трудоємності виробництва | 0 | 0 |

| 4 | Зміна реального фонду робочого часу | 0 | 0 |

| 5 | Зміна обсягів виробництва | 0 | 0 |

| Всього | -3 | -13,1 |

2.6.2. Визначення планової чисельності робітників та керівників для виконання виробничої програми

Якщо на дільниці чи в цеху випускається однорідна продукція, то планова чисельність працюючих визначається по нормах виробітку, тобто

(40);

(40);

Ч р = (5852*43,35)/6122,37*(91,8/100)=4514

де QВПЛ – плановий обсяг випуску продукції, шт., див. формула (14);

Ц – ціна одиниці продукції, грн., див. формула (12);

kНВ – коефіцієнт виконання норми виробітку працюючого, див. вихідні дані, табл. 1, № 19;

qПЛ – виробіток продукції в плановому році, грн./чол., див. формула (39).

Чисельність робітників, необхідних для експлуатації машин, апаратів, обладнання визначається по нормах обслуговування обладнання:

(41);

(41);

Ч експ. = (18*1*0,84)/2=7,56

де NО.заг – кількість машин, обладнання та інших об’єктів, що підлягають обслуговуванню, шт. , див. вихідні дані, табл. 7;

kЗ – коефіцієнт змінності (число змін роботи підприємства за добу, шт.) , див. вихідні дані, табл. 1, № 29;

kс – коефіцієнт приведення явочної чисельності робітників до спискової, див. формула (42);

Но – норма обслуговування, тобто кількість обладнання, що підлягає обслуговуванню одним робітником, див. вихідні дані, табл. 1, № 23.

Коефіцієнт приведення явочної чисельності робітників до спискової визначається відношенням номінального фонду робочого часу в днях до планового числа робочих днів:

(42);

(42);

k с = 211/251=0,84

де ФРЧНОМ.Р.ПЛ – номінальний фонд робочого часу робітника в плановому році, днів, див. табл. 5;

ФРЧКОР.Р.ПЛ – корисний фонд робочого часу робітника в плановому році, днів, див. табл. 5.

Планування чисельності керівників та спеціалістів проводять на основі: трудоємності управління; нормативного методу; числа робочих місць.

Планування чисельності керівників і спеціалістів по числу робочих місць передбачає спочатку розробку організаційної структури управління, див. рис. 4, а потім штатного розкладу кожного структурного підрозділу.

| Директор |

| Заступник директора з виробництва |

| Заступник директора з маркетингу | Головний бухгалтер |

| Головний конструктор | Начальник відділу реклами | Бухгалтер по зарплаті |

| Головний механік | Начальник відділу збуту | |||

| Бухгалтер касир | ||||

| технолог |

Рис. Структура апарату управління підприємством

Вивільнення персоналу або додаткова потреба в персоналі визначається шляхом порівняння планової потреби в персоналі з його фактичною наявністю на початок планового періоду. Такий розрахунок проводять у вигляді форми (див. таблицю 16).

Таблиця 16

Потреба в персоналі та джерела забезпечення

| № п.п. | Назва показників | Одиниці виміру | Базовий рік | План | |

| План | Фактичне виконання | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Товарна (валова) продукція | тис. грн. | 96399,996 | 86252,63 | 101473,68 |

| те саме в % до попереднього року | % | 117,64706 | |||

| 2. | Виробіток на одного робітника | грн./чол | 4670 | 4670 | 6122,37 |

| те саме в % до попереднього року | % | 117 | |||

продовження таблиці 16

| 1 | 2 | 3 | 4 | 5 | 6 |

| 3. | Чисельність персоналу у звітному році, всього | чол. | 53 | ||

| в т. ч.: - робітників | чол. | 40 | |||

| - спеціалістів | чол. | 13 | |||

| 4. | Потреба в персоналі, всього | чол. | 73 | ||

| в т. ч.: - робітників | чол. | 61 | |||

| - спеціалістів | чол. | 12 | |||

| 5. | Додаткова необхідність в персоналі, всього | чол. | |||

| в т. ч.: - робітників | чол. | ||||

| - спеціалістів | чол. | ||||

| 6. | Забезпечення додаткової потреби в персоналі: | ||||

| а) за рахунок прийняття: - робітників | чол. | ||||

| - спеціалістів | чол. | ||||

| б) за рахунок випускників навчальних закладів: | |||||

| - робітників | чол. | ||||

| - спеціалістів | чол. |

Планування фонду оплати праці (ФОП) на підприємстві

Плановий фонд заробітної плати – це сума грошових коштів, передбачених в плановому періоді для виплати працівникам по тарифних ставках, окладах і відрядних розцінках, а також премій з фонду заробітної плати і всіх видів доплат до заробітної плати.

Для розрахунку планового фонду заробітної плати використовують наступні методи: укрупнений, прямого рахунку, нормативний, по елементах.

В курсовій роботі пропонується використати метод прямого рахунку. Даний метод оснований на визначенні планової чисельності персоналу по категоріях і їх середньорічної заробітної плати.

Плановий фонд заробітної плати обчислюється за формулою:

(43);

(43);

де  – середньорічна заробітна плата одного працівника і-ої категорії в плановому періоді, грн.;

– середньорічна заробітна плата одного працівника і-ої категорії в плановому періоді, грн.;

– планова чисельність і-ої категорії персоналу, грн.;

– планова чисельність і-ої категорії персоналу, грн.;

n – кількість категорій персоналу.

Розрахунок планового фонду оплати праці здійснюється в такій послідовності: 1) складається штатний розпис підприємства; 2) для кожної з категорій персоналу, відповідно до систем оплати праці прийнятих на підприємстві, а також виходячи з величини середньомісячної зарплати в даній галузі, розраховується середньомісячна зарплата (посадовий або місячний оклад); 3) розраховується зарплата усіх штатних одиниць відповідно річна та місячна – див. табл. 17.

Таблиця 17

Штатний розпис підприємства

| № | Назва посад | Число штатних одиниць | Посадовий оклад, грн./міс. | Зарплата усіх штатних одиниць

| |

| грн./міс. | грн./ рік | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Працівники | ||||

| Механізатор | 20 | 280,00 | 5600 | 67200 | |

| Тесляр | 5 | 240,00 | 1200 | 14400 | |

| Пакувальник | 15 | 200,00 | 3000 | 36000 | |

| Збиральник | 20 | 270,00 | 5400 | 64800 | |

| Шліфувальник | 5 | 220,00 | 1100 | 13200 | |

| Контролер по якості | 4 | 250,00 | 1000 | 12000 | |

| ВСЬОГО | 69 | 17300 | 207600 | ||

| 2. | Керівники і спеціалісти | ||||

| Директор | 1 | 948,00 | 948 | 11376 | |

| Заступник директора з виробництва | 1 | 934,00 | 934 | 11208 | |

| Заступник директора з маркетингу | 1 | 900,00 | 900 | 10800 | |

| Головний бухгалтер | 1 | 908,00 | 908 | 10896 | |

| Бухгалтер касир | 1 | 845,00 | 845 | 10140 | |

| Бухгалтер по заробітній платі | 1 | 876,00 | 876 | 10512 | |

| Головний конструктор | 1 | 789,00 | 789 | 9468 | |

| Головний механік | 1 | 765,00 | 765 | 9180 | |

| Технолог | 1 | 745,00 | 745 | 8940 | |

| Начальник відділу реклами | 1 | 634,00 | 634 | 7608 | |

| Начальник відділу збуту | 1 | 700,00 | 700 | 8400 | |

| Начальник відділу постачання | 1 | 689,00 | 689 | 8268 | |

| ВСЬОГО | 12 | 9733 | 116796 | ||

| 3. | Обслуговуючий персонал | ||||

| - прибиральниця | 1 | 178,00 | 178 | 2136 | |

| - сторож ВСЬОГО | 1 | 178,00 | 178 | 2136 | |

| 2 | 356 | 4272 | |||

| РАЗОМ | 27389 | 328668 | |||

Розраховується загальний плановий фонд оплати праці (ФЗПЗАГПЛ):

(44);

(44);

де ФЗПОСН.ПЛ – фонд основної зарплати на плановий рік, грн. (табл. 17, кол. 6, “Всього”)

ФЗПДОД.ПЛ – фонд додаткової зарплати на плановий рік, грн. – приймаємо 20% ФЗПОСН.ПЛ.

ФЗППЛ ЗАГ= 328668+(328668*0,2) =394401,6 грн.

Планування фінансової діяльності підприємства

Планування зниження собівартості продукції по окремим

Планування доходів і надходжень

Планування доходів та надходжень грошових засобів проводять на основі розрахунку руху грошових потоків на підприємстві, для забезпечення контролю за використанням коштів в ході господарської діяльності.

Джерелами доходів та надходжень є:

- прибуток від виробничо-господарської діяльності;

- амортизаційні відрахування;

- пасиви.

Розглянемо детально методику планування основних джерел доходів та надходжень.

І. Прибуток.

План по прибутках складають: в цінах і умовах виробництва планового року; в цінах і умовах попереднього року; по діючих цінах та умовах виробництва. Кінцевим фінансовим результатом діяльності підприємства є балансовий прибуток, який складається з:

§ прибутку від реалізації продукції;

§ прибутку від реалізації основних фондів, які не використовуються;

§ фінансових результатів комерційної діяльності (доходи від здачі приміщень в оренду, короткотермінові вклади тощо).

Прибуток від реалізації продукції розраховується по окремих видах господарської діяльності.

Величину прибутку від реалізації і-го виду продукції можна визначити за формулою:

(50);

(50);

де QРіПЛ – вартість реалізованої продукції і-го виду в цінах підприємства, грн. див. формула (13);

ПБ – платежі до бюджетів, грн.;

СРіПЛ – повна собівартість і-ого виду реалізованої продукції;

n – кількість видів продукції.

В курсовій роботі в якості платежів до бюджетів виступатиме єдиний податок, який становитиме 8% від обсягу реалізації продукції.

Розрахунок планової суми прибутку ведуть методом прямого рахунку по кожному виду продукції з сумуванням результату в цілому по підприємству.

Загальний обсяг планового прибутку від реалізації продукції розраховується як сума прибутків по всіх видах продукції, тобто:

(51);

(51);

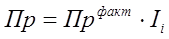

Прогнозований обсяг прибутку розраховується за формулою:

(52);

(52);

де Прфакт – фактичний прибуток, отриманий у звітному році;

Іі – прогнозний річний індекс інфляції.

Розрахунок прибутку від реалізації товарної продукції по підприємству ведуть у формі таблиці.

Таблиця 18

Розрахунок прибутку від реалізації товарної продукції, тис. грн. по підприємству на _____ рік

| Показник | Базовий рік | Плановий рік | ||

| План | Фактичне виконання | В цінах базисного року | В цінах планового року | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Товарна продукція, грн. | 96399,996 | 86262,63 | 100256 | 101473,68 |

| 2. Сальдо залишків продукції на складі, грн. | 25365 | 22695 | 26379,6 | 26700 |

| 3. Сальдо залишків продукції відвантаженої, але не оплаченої споживачем, грн. | 18565 | 14195 | 16499,6 | 16700 |

| 4. Реалізована продукція, грн. (П.1 – П.2 – П.3) | 55170 | 49362,63 | 143135,2 | 144873,68 |

| 5. Собівартість реалізованої продукції, грн. формула (53) | 51783,78 | 58743,89 | 126194,3 | 127726,99 |

| 6. Відрахування до бюджетів (8% від П.4) | 4413,6 | 3949,01 | 11450,8 | 11589,89 |

| 7. Прибуток підприємства від реалізації продукції П.4 – П.5 – П.6 | -1027,38 | -13330,27 | 4990,12 | 5556,8 |

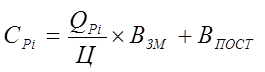

Собівартість реалізованої продукції розрахуємо за формулою:

(53);

(53);

де QРі – вартість реалізованої продукції, грн., табл. 18, п.4;

Ц – ціна одиниці продукції, грн. (для панового року – з формули (12), для базового – ціна планового року поділена на індекс цін, вих. дані, табл. 1, № 14);

ВЗМ – змінні витрати у плановому або базовому році, грн./шт. вих. дані, табл. 1, № 6, 27;

ВПОСТ - постійні витрати у плановому або базовому році, грн. вих. дані, табл. 1, № 5, 26;

Загальний балансовий прибуток по підприємству оформлюють у вигляді таблиці 19.

Таблиця 19

Зведений прибуток по підприємству на _____ рік, тис. грн.

| Показники | Базовий рік | Плановий рік | |||||

| План | Факт | Всього | По кварталам | ||||

| І | ІІ | ІІІ | IV | ||||

1.Прибуток від реалізації продукції основного виробництва

2. Прибуток від комерційної реалізації

3. Позареалізаційні операції (  )

4. Балансовий прибуток

(п.1 + п.2 п.3 п.4) )

4. Балансовий прибуток

(п.1 + п.2 п.3 п.4)

| -1027,38 | -13330,27 | 5556,8 | 1389 | 1389 | 1389 | 1389 |

3.3. Фінансовий план підприємства

Фінансовий план підприємства складається у вигляді балансу доходів і витрат, а також розрахункових форм для визначення статей балансу.

Баланс доходів та витрат складається з таких розділів:

- доходи і надходження засобів;

- витрати і відрахування засобів;

- платежі в бюджет;

- асигнування із бюджету.

Фінансовий план складається на основі наступних даних:

1. фактичних даних бухгалтерського балансу на 1 число планового періоду;

2. показників плану виробництва і реалізації продукції;

3. кошторису затрат на виробництво;

4. даних про обсяги планових інвестицій;

5. розрахунку відпускних цін;

6. норм амортизаційних відрахувань;

7. ставок платежів в бюджет;

8. результатів аналізу виконання плану за попередній період.

Структура фінансового плану показана в таблиці 20.

Таблиця 20

Баланс доходів та витрат (фінансовий план) підприємства на _____ рік, грн.

| Показники плану | Базовий рік | Плановий рік | ||

| План | Фактичне виконання | В цінах базового року | В цінах планового року | |

| 1 | 2 | 3 | 4 | 5 |

| 1. Доходи і надходження засобів Балансовий прибуток, таблиця 19 Амортизаційні відрахування, формула (49) Мобілізація внутрішніх ресурсів в кап-будівництво Планові накопичення економії в кап-будівництві Інші джерела Довгостроковий кредит Приріст пасивів | -1027,38 1567,29 | -13330,27 1567,29 | 5490,12 1355,56 | 5556,8 1355,56 |

| Всього доходів і надходжень | -2594,67 | -14897,56 | 4134,56 | 4201,24 |

| Всього витрат і відрахувань | -1556,8 | -15638,54 | 2480,37 | 2520,74 |

| 3. Платежі в бюджет, всього, таблиця 18 | -1027,38 | -13330,27 | 5490,12 | 5556,8 |

| 4. Асигнування з бюджету, всього | ||||

Висновок

Аналізуючи зовнішнє середовище підприємства ми оцінили загрози і можливості зовнішніх факторів – найбільш впливовий з факторів є технологічний. Визначили ємність ринку підприємства яка становить 801 340 шт. Розрахували інтегральний показник конкурентноздатності товару він рівний одиниці. Спланували ціну на товар підприємства вона становить 43,45 грн. за штуку. Спрогнозували об’єми продажу товару – 5320 штук.

За нашими розрахунками в другому розділі “Планування виробничої програми підприємства” план випуску продукції становив – 5852 штуки, план виробничої потужності підприємства – 12010,83, баланс часу при планування виробничої потужності працівника – 211 днів, підприємства – 250 днів, завантаження виробничого обладнання – 0,485.

При плануванні матеріально технічного забезпечення: потреба в матеріалах і комплектуючих для виконання плану основного виробництва становить

158 361,208 грн., потреба в матеріалах і комплектуючих для виконання плану незавершеного виробництва становить 4846,77грн., потреба в мастильних матеріалах першого виду продукції становить 1158,08грн., другого виду продукції – 1333,8грн., потреба в інструментах становить 378,03грн, потреба на ремонт обладнання – 96,7грн., витрати на ремонт будівель – 50392,82грн.

При плануванні праці персоналу на підприємстві структурні зрушення у виробництві становлять –8 чоловік; приріст продуктивності праці –36,1, підвищення технологічного рівня виробництва 5 чоловік, зміна трудоємності виробництва, зміна реального фонду робочого часу, зміна обсягів виробництва дорівнюють нулю.

Фонд основної заробітної плати становить 328 668 грн.

В третьому розділі “Планування фінансової діяльності підприємства” ми розрахували економію за рахунок підвищення технологічного рівня виробництва в першому місяці вона становила 119,5грн. в другому – 1486,32грн., в третьому – 2636,74грн. Кількість виготовлення продукції після впровадження заходів становила 3413, 7 штук.

Економія за рахунок зниження собівартості за рахунок впливу структурних зрушень у виробництві становить -25878,8грн., економія за рахунок зниження собівартості за рахунок зміни обсягів виробництва становить 690,4грн., економія на амортизаційне відрахування 385,6грн.

Прибуток від реалізацій продукції підприємства в базовому році становить –13330,27грн., в плановому році – 5556,8грн.

УКРАЇНСКИЙ ДЕРЖАВНИЙ УНІВЕРСИТЕТ ВОДНОГО ГОСПОДВРСТВА І ПРИРОДОКОРИСТУВАННЯ

(назва вищого навчального закладу)

Кафедра____

Дисципліна Планування діяльності підприємства

Спеціальність Економіка підприємства

Курс_______Група________ Семестр _______

З А В Д А Н Н Я

на курсовий проект (роботу) студента

(прізвище, ім’я, по батькові)

1. Тема проекту (роботи) ______________________________________

2. Термін здачі студентом закінченого проекту (роботи)____________________

3. Вихідні дані проекту (роботи) ________________________________________

4. Зміст розрахунково-пояснювальної записки ( перелік питань, що підлягають розробці)__________________________________________________________

5. Перелік графічного матеріалу (з точною вказівкою обов’язкових креслень)__

6. Дата видачі завдання ________________________________________________

КАЛЕНДАРНИЙ ПЛАН

| № п/п | Найменування етапів курсового проекту (роботи) | Строк виконання етапів проекту (роботи) | Примітки |

Студент __________________________

(підпис)

Керівник _________________________ _______________________

(прізвище, ім’я, по батькові)

“______” _________________ _____р.

Вихідні дані

Таблиця 1

| № п/п | Показник | Од. вим іру | Значення |

| 1 | Коефіцієнт, який враховує важливість впливу зовнішнього фактору | ||

| Економічні | 1,68 | ||

| Політичні | 2,17 | ||

| Ринкові | 0,97 | ||

| Технологічні | 2,67 | ||

| Конкурентні | 0,87 | ||

| Міжнародні | 1,77 | ||

| Соціальні | 0,77 | ||

| 2 | Кількість покупців товару | Чол.. | 400670 |

| 3 | Кількість покупок, здійснених середнім покупцем | Разів | 2...3 |

| 4 | Інтегральний показник конкурентноздатності товару зразка | 1,67 | |

| 5 | Постійні затрати в плановому році | Грн. | 5077 |

| 6 | Змінні затрати на одиницю продукції в плановому році | Грн./шт. | 36,7 |

| 7 | Сальдо залишків продукції на складі | Грн. | 26700 |

| 8 | Сальдо залишків продукції відвантаженої, але не оплаченої споживачем | Грн. | 16700 |

| 9 | Залишок незавершеного виробництва | Грн. | |

| На початок планового року | 11700 | ||

| На кінець планового року | 16000...17000 | ||

| 10 | Залишок інструментів і остатки власного виробництва | Грн. | |

| На початок планового року | 8700 | ||

| На кінець планового року | 5000...6000 | ||

| 11 | Потужність підприємствв нв початок планового період | Шт. | 9330 |

| 12 | Введення (виведення) потужностей протягом планового року | Шт. | |

| 1 | 570 | ||

| 2 | 470 | ||

| 3 | 770 | ||

| 4 | 970 | ||

| 5 | 170 | ||

| 6 | 20 | ||

| 7 | 470 | ||

| 8 | 170 | ||

| 9 | 420 | ||

| 10 | 320 | ||

| 11 | 270 | ||

| 12 | -80 | ||

| 13 | Норма витрат ресурсу на основне виробництво | ||

| Матеріал 1 | Т/шт. | 670 | |

| Матеріал 2 | Т/шт. | 134 | |

| Матеріал 3 | Т/шт. | 268 | |

| Деталь 1 | Шт./шт. | 335 | |

| Деталь 2 | Шт./шт. | 67 | |

| 14 | Індекс цін плановий/базисний | 1,2...1,4 | |

| 15 | Виробіток 1-го працівника у базисному періоді | Грн../чол. | 4670 |

| 16 | Тривалість робочої зміни | Год. | 6...8 |

| 17 | Відсоток зменшення трудоємності робіт | % | 11,7 |

| 18 | Час тривалості заходу по зменшенню трудоємності робіт | Днів | 67 |

| 19 | Коефіцієнт виконання норми виробітку працюючого | % | 91,7 |

| 20 | Питома вага робітників у загальній чисельності працюючих | % | 60...70 |

| 21 | Кількість робочих днів одного працюючого у звітному періоді | Днів | 205...215 |

| 22 | Темп зростання чисельності робітників | % | 11,7 |

| 23 | Норма обслуговування, тобто кількість обладнання, що підлягає обслуговуванню одним робіником | Шт./чол. | 2...4 |

| 24 | Зменшення норм витрат на виготовлення одиниці продукції після проведення техніко-економічних заходів | ||

| Матеріал 1 | % | 5,67 | |

| Матеріал 2 | % | 11,67 | |

| Матеріал 3 | % | 4,67 | |

| 25 | Номер місяця, коли було впроваджено захід по зниженню матеріальних затрат | 1...12 | |

| 26 | Постійні затрати в базисному році | Грн. | 5870 |

| 27 | Змінні затрати на одиницю продукції в базисному році | Грн./шт. | 38,7 |

| 28 | Частка амортизаційних відрахувань у постійних затратах | % | 26,7 |

| 29 | Коефіцієнт змінності (кількість змін роботи підприємства за добу) | 1...2 |

Дата: 2019-05-29, просмотров: 359.