ОТЧЕТ О ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

по комплексному экономическому анализу хозяйственной деятельности в СХА имени Чапаева Староюрьевского района, Тамбовской области

Студент

Сутормина И.И.

4 курса 41-б группы

специальность 080109

«Бухгалтерский учет и аудит»

МИЧУРИНСК-НАУКОГРАД – 2007

Введение

Высокоэффективное ведение хозяйства невозможно без систематического всестороннего анализа его деятельности.

Под анализом деятельности хозяйства понимают изучение его результатов для того, чтобы дать оценку работы хозяйства, выявить причины, приведшие к полученным результатам и «вскрыть» внутренние резервы дальнейшего развития производства.

В качестве объекта исследования выступает сельскохозяйственная артель имени Чапаева Староюрьевского района Тамбовской области.

Основная цель написания отчета о производственной практике – провести комплексный анализ хозяйственной деятельности СХА имени Чапаева и выявление резервов дальнейшего повышения производства хозяйства.

Достижение поставленной цели предусматривает решение следующих задач:

- анализ аналитической работы СХА им. Чапаева;

- анализ экономических условий деятельности СХА им. Чапаева;

- анализ ресурсного потенциала;

- анализ и управление объемом производства и продаж в СХА им. Чапаева;

- анализ и управление затратами и себестоимостью продукции;

- анализ финансовых результатов СХА им. Чапаева;

- анализ инвестиционной деятельности предприятия.

При написании отчета использовались экономико-математический, сравнительный и монографический методы.

В качестве исходной информации использовались данные годовых отчетов СХА им. Чапаева за 2004-2006 годы. Отчет о производственной практике изложен на 55 страницах машинописного текста, иллюстрирует 54 таблицы, содержит 2 рисунка и 13 приложений.

Анализ ресурсного потенциала СХА имени Чапаева

Анализ трудовых ресурсов

Повышение эффективности и качества работы сельскохозяйственного предприятия зависит, прежде всего, от деятельности трудового коллектива. Рассмотрим обеспеченность СХА имени Чапаева трудовыми ресурсами (таблица 6).

Таблица 6 – Обеспеченность СХА им. Чапаева трудовыми ресурсами и использование фонда заработной платы

| Категории работников | Среднесписочное число за год, чел. | Фонд заработной платы с дополнительной оплатой, тыс. руб. | ||||

| 2005г. | 2006г. | откл. | 2005г. | 2006г. | откл. | |

| 1. Рабочие постоянные | 164 | 134 | -30 | - | - | - |

| 2. Средняя зарплата одного рабочего за год, руб. | - | - | - | 41476 | 47090 | 5614 |

| 3. Рабочие сезонные и временные | 4 | 3 | -1 | - | - | - |

| 4. Средняя зарплата одного работника за год, руб. | X | X | X | 41476 | 47090 | 5614 |

| Итого | 168 | 137 | -31 | 41476 | 47090 | 5614 |

| 5. Инженерно-технические работники | 26 | 24 | -2 | 30160 | 27240 | -2920 |

| 6. Служащие | 35 | 32 | -3 | 67480 | 59168 | -8312 |

| 7. Младший обслуживающий персонал | 14 | 17 | 3 | 6972 | 10659 | 3687 |

| Итого | 75 | 73 | -2 | 104612 | 97067 | -7545 |

| Всего | 243 | 210 | -33 | 1220580 | 942871 | -277709 |

| Обеспеченность рабочей силой, % | - | 78,33 | - | X | X | X |

Из таблицы 6 видно, что в СХА имени Чапаева численность постоянных работников в 2006 году по сравнению с прошлым годом уменьшилась на 30 человек, несмотря на то, что средняя заработная плата одного рабочего за год в 2006 году увеличилась на 5614 руб. Это связано с увеличением минимального заработка с 800 руб. до 1100 рублей с мая 2006 года. Обеспеченность рабочей силой в СХА имени Чапаева в 2006 году составила 78,33%. Это связано, прежде всего, с низкой и несвоевременной оплатой труда. В связи с тем, что в 2006 году произошло сокращение служащих на три человека по сравнению с 2005 годом, фонд заработной платы сократился на 8312 тыс.руб. В СХА имени Чапаева в 2006 году по сравнению с прошлым годом, численность рабочих сократилась на 33 человека, в результате чего фонд заработной платы сократился на 27709 тысяч рублей.

Для характеристики движения трудовых ресурсов в СХА имени Чапаева рассчитаем следующие показатели за 2006 год:

коэффициент оборота по приему рабочих составил 0,4247;

коэффициент оборота по выбытию – 0,5269;

коэффициент текучести кадров – 0,2419;

коэффициент постоянства персонала предприятия – 0,7204.

Таким образом, в СХА имени Чапаева в 2006 году количество уволившихся работников составило 98 человек, тогда как принятых на работу - 79 человек. Из всех уволившихся работников 42 человека уволились по собственному желанию, основная причина – несвоевременная и низкая оплата труда; за счет сокращения кадров количество работников уменьшилось на три человека; три человека были уволены за нарушение трудовой дисциплины, остальные 50 человек – в связи с истечением срока трудового договора (п.3, ст.77 Трудового Кодекса).

Из выше приведенных расчетов, можно сказать, что в СХА им. Чапаева произошло сокращение в 2006 году по сравнению с уровнем численности прошлого года на 31 человек, за счет снижения численности в животноводстве, резко уменьшилась численность механизаторов, что приводит к дефициту кадров механизаторов. Основная причина – тяжелые условия труда, старая непроизводительная, устарелая техника, а также недостаточно высокий уровень заработной платы и несвоевременная ее выплата приводит к текучести кадров и их недостатку. Поэтому основная проблема хозяйства – изыскать возможность привлечения трудовых ресурсов. Для этого, необходимо удовлетворить работников материальными условиями, а именно заработной платой, премиями, доплатами за стаж работы, пособиями, продажей продукции своим работникам со скидкой, приобретение новой техники и др.

Эффективность использования трудовых ресурсов в первую очередь характеризуется производительностью труда.

Проведем факторный анализ годового показателя производительности труда в СХА имени Чапаева. Построим вспомогательную таблицу для факторного анализа производительности труда (таблица 7).

Таблица 7 – Вспомогательная таблица для проведения факторного анализа производительности труда в СХА имени Чапаева

| Показатели | 2005г. | 2006г. | Отклонения (+/-) |

| 1.Общая численность работников, чел. в т.ч. пост.рабочих, чел | 217 164 | 186 134 | -31 -30 |

| 2. Удельный вес пост. рабочих в общей численности работников (УД), % | 75,6 | 72,1 | -3,5 |

| 3. Отработано одним работником (Д), дн. | 276 | 252 | -24 |

| 4.Продолжительность рабочего дня (П), час | 7 | 8 | 1 |

| 5.Стоимость валовой продукции, тыс. руб | 30786 | 35675 | 4889 |

| 6. Выработка а) годовая, тыс. руб б) дневная, руб. в) часовая (ЧВ), руб. | 141,9 385,7 72,4 | 191,8 759,0 109,4 | 49,9 373,3 37 |

Годовая выработка одного работника зависит от следующих факторов:

ГВ= УД*Д*П*ЧВ

ГВ2005=0,756*276*7*72,4=105,747 тыс. руб

ГВусл.1=0,721*276*7*72,4=100,851 тыс. руб

ГВусл.2=0,721*252*7*72,4=92,082 тыс. руб

ГВусл.3=0,721*252*8*72,4=105,236 тыс. руб

ГВфакт.=0,721*252*8*109,4=159,017 тыс. руб

Общее отклонение: ∆ГВ= ГВфакт.- ГВ2005=+53,27 тыс. руб.

В том числе за счет изменений:

1. Удельного веса пост. рабочих в общей численности работников:

∆ГВ∆УД=100,851-105,747=-4,9 тыс. руб

2. Отработанных дней одним работником:

∆ГВ∆Д= 92,082-100,851= -8,8 тыс. руб

3. Продолжительности рабочего дня:

∆ГВ∆П=105,236-92,082=+13,2 тыс. руб

4. Часовой выработки: ∆ГВ∆ЧВ=159,017-105,236=53,8 тыс. руб

Таким образом, из проведенного факторного анализа видно, что в СХА имени Чапаева годовая выработка одного работника в 2006 году увеличилась на 53,27 тысяч рублей по сравнению с уровнем 2005 года. Наибольший прирост годовой выработки (на 53,8 тыс. руб.) связан с увеличением часовой выработки на одного работника на 37 рублей.

Важнейший фактор увеличения производительности труда – снижение трудоемкости продукции. Проведем факторный анализ трудоемкости производства (таблица 8).

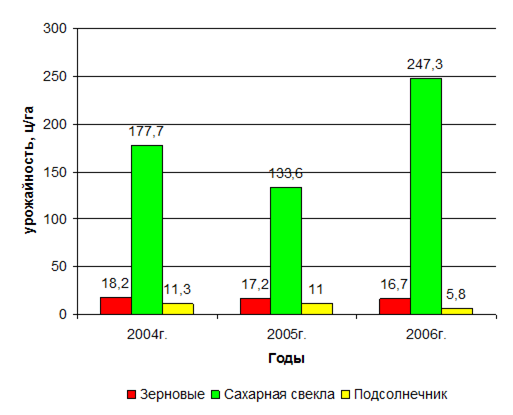

Из таблицы 8 видно, что на трудоемкость производства продукции растениеводства влияют два фактора, а именно затраты труда на 1 га и урожайность сельскохозяйственных культур. Так, сокращение трудоемкости зерна на 0,17 ч-часа в СХА имени Чапаева в 2006 году по сравнению с 2005 годом связано, прежде всего, с сокращением затрат труда на 1 га на 3,4 ч-часа. С ростом урожайности сахарной свеклы на 113,7 ц/га трудоемкость производства этой культуры сократилась на 0,33 ч-часа. А при сокращении урожайности подсолнечника на 5,2 ц/га, трудоемкость его производства увеличилась на 0,92 ч-часа.

Таблица 8 – Зависимость трудоемкости от затрат труда на 1 га и урожайности сельскохозяйственных культур в СХА имени Чапаева

| Продукция | Затраты труда на 1 га, ч.-час | Урожайность, ц/га | Затраты труда на 1 ц продукции, ч.-час | Отклонение(+,-) | ||||||

| 2005год | 2006 год | 2005год

| 2006 год | 2005год | 2006 год | условно | всего | в т.ч. за счет изменения | ||

| затрат труда на 1 га | урожайности | |||||||||

| Зерно | 14,7 | 11,3 | 17,2 | 16,7 | 0,85 | 0,68 | 0,88 | -0,17 | -0,2 | 0,03 |

| Сахарная свекла | 88 | 48 | 133,6 | 247,3 | 0,69 | 0,19 | 0,36 | -0,5 | -0,17 | -0,33 |

| Подсолнечник | 11,3 | 4,0 | 11,0 | 5,8 | 1,03 | 0,69 | 1,95 | -0,34 | -1,26 | 0,92 |

Таким образом, СХА имени Чапаева для того, чтобы снизить трудоемкость зерна и подсолнечника нужно увеличить урожайность этих культур.

Рассмотрим, какие факторы влияют на трудоемкость производства продукции животноводства в СХА имени Чапаева (таблица 9).

Таблица 9 – Зависимость трудоемкости от затрат труда на 1 голову и продуктивности сельскохозяйственных животных

| Продукция | Затраты труда на 1 голову, ч.-час | Продуктивность 1 головы, ц | Затраты труда на 1 ц продукции, ч.-час | Отклонение | ||||||

| 2005год | 2006 год | 2005год | 2006 год | 2005год | 2006 год | условно | всего | в т.ч. за счет изменения | ||

| затрат труда на 1 голову | проду ктивно сти | |||||||||

| Молоко | 318,2 | 279,8 | 26,5 | 28,7 | 12 | 9,74 | 11,09 | -2,26 | -1,35 | -0,91 |

| Мясо КРС | 250 | 188,1 | 1,46 | 1,47 | 60,18 | 53,95 | 170,1 | -6,23 | -116,15 | 109,92 |

Трудоемкость производства молока в СХА имени Чапаева сократилась на 2,26 ч-часа. При сокращении затрат труда на одну голову в 2006 году по сравнению с прошлым годом на 38,4 ч-часа, трудоемкость производства молока сократилась на 1,35 ч-часа, а за счет того, что продуктивность одной головы увеличилась на 2,2 ц, трудоемкость молока сократилась на 0,91 ч-час.

Трудоемкость производства мяса крупного рогатого скота сократилась на 6,23 ч-час, в основном за счет сокращения затрат труда на одну голову (на 61,9 ч-час), в результате чего трудоемкость сократилась на 116,15 ч-час.

Определим резервы роста производительности труда в СХА имени Чапаева в растениеводстве, результаты оформим в таблицу 10.

Таблица 10 – Подсчет резервов роста производительности труда в СХА имени Чапаева

| Показатели | Расчет |

| 1. Стоимость валовой продукции, тыс. руб. | 35675 |

| 2.Отработано работниками всего, тыс. ч-час | 326 |

| 3.Производство продукции на 1 ч-час, руб. (стр.1/стр.2) | 109,43 |

| 4.Резерв увеличения производства сельскохозяйственной продукции, тыс. руб. | 4889 |

| 5.Для освоения резервов необходимо затрат труда, тыс.ч-час | 102 |

| 6.Резерв экономии прямых затрат труда, тыс.ч-час | 93 |

| 7.Резерв экономии косвенных затрат, тыс. ч-час | 9 |

| 8.Объем производства продукции с учетом, имеющихся резервов (стр.1+стр.4) | 40564 |

| 9.Размер затрат труда с учетом резервов, тыс. ч-час (стр.2+стр.5-стр.6-стр.7) | 326 |

| 10.Производство продукции на 1 ч-час, руб. (стр.8/стр.9) | 124,43 |

Таким образом, при увеличении производства продукции растениеводства на 4889 тыс. рублей и при затратах труда 102 тыс. ч-часов, производительность труда на один ч-час возрастет на 13,71%.

Заключение

Проведенные исследования позволили сделать следующие выводы.

СХА имени Чапаева является средним по размеру хозяйством Староюрьевского района Тамбовской области. Оно расположено в северной природно-хозяйственной зоне области, в четырех километрах от железнодорожной станции и в 100 километрах от г. Тамбова. Природные условия благоприятны для возделывания сельскохозяйственных культур. В 2006 году общая земельная площадь, закрепленная за хозяйством, составила 6808 га, в том числе на долю сельскохозяйственных угодий приходится 6454 га.

Стоимость валовой продукции в 2006 году по сравнению с 2004 и 2005 годами увеличилась на 1195 тыс. руб. и 4889 тысяч рублей соответственно и составила 35675 тыс. руб. в 2006 году.

СХА им. Чапаева специализируется возделыванием сельскохозяйственных культур, а именно зерна, сахарной свеклы и подсолнечника. Хозяйство является средне-специализированным, так как коэффициент специализации составляет 0,3.

Обеспеченность рабочей силой в хозяйстве в 2006 году составила 78,33%.Это связано, прежде всего, с низкой и несвоевременной оплатой труда.

За отчетный период произошли несущественные изменения в наличии и структуре основных фондов. Так, основные средства в СХА имени Чапаева в 2006 году по сравнению с 2004г. увеличились на 3393 тыс. руб.

В СХА им. Чапаева на конец 2006 года по сравнению с началом оборотные средства увеличились незначительно (а именно на 553 тыс. руб.), в основном за счет увеличения производственных запасов на 0,4%, дебиторской задолженности на 0,2%.

В 2006 году на предприятии оборотные фонды используются эффективнее, чем в 2005 году. Об улучшении использования оборотных средств также свидетельствует сокращение продолжительности оборота в 2006 году на 65 дней. За счет ускорения оборачиваемости в 2006г. было высвобождено оборотных средств на 6424,66 тыс. руб.

Урожайность сахарной свеклы и подсолнечника по сравнению с планом в 2006 г. уменьшилась на 22,7 и 6,2 ц с га, что привело к недобору этих культур на 5666 и 3213 ц соответственно.

Резерв роста урожайности за счет внесения

аммиачной селитры под зерновые культуры является значительным. Прибавка урожайности в среднем по культурам составляет 4,5 ц/га. Недобор продукции со всей площади зерновых в СХА имени Чапаева в 2006 году составляет 15043,5 ц.

В целом резерв увеличения валового производства сельскохозяйственных культур в СХА им. Чапаева на перспективу составляет: зерна – 80,59,5 ц и сахарной свеклы – 137533 ц.

В СХА им. Чапаева в 2006г. по сравнению с 2005г., валовое производство молока увеличилось на 433 ц, в том числе за счет того, что продуктивность одной головы увеличилась на 2,2 кг, валовое производство молока увеличилось на 489 ц, а при сокращении поголовья на две головы привело к сокращению валового производства молока на 56 ц. Прирост крупного рогатого скота сократился на 213,72 ц за счет того, что сократилось среднегодовое поголовье на 110 голов. Расчеты показали, что за счет повышения продуктивности СХА им. Чапаева могло получить 1070 ц молока и 110,5 ц прироста живой массы крупного рогатого скота. За счет выполнения плана поголовья хозяйство могло получить 697,46 ц молока и 50,31 ц прироста живой массы КРС.

В 2006г. СХА им. Чапаева получило на 2954 тыс. руб. меньше прибыли, чем в 2004 году. Сокращение прибыли было вызвано, прежде всего, тем, что количество реализованной продукции сократилось на 80,67 тыс. руб., цены реализации сократились на 1337,2 тыс. руб.

Приложение А

Приложение Б

V=T*Д*Ксм*П*ЧВ, где

V – объем тракторных работ, эт. Га

Т – количество тракторов, шт.

Д – количество дней, отработанных одним трактором, дн.

Ксм. – коэффициент сменности

П – продолжительность рабочей смены, час.

ЧВ – часовая выработка одного трактора, эт.га

V2005= 38*236*1,18*7,5*0,75=59525,1 эт. га

Vусл.1=36*236*1,18*7,5*0,75=56392,2 эт. га

Vусл.2=36*240*1,18*7,5*0,75=57348 эт. га

Vусл.3=36*240*1,19*7,5*0,75=57834 эт. га

Vусл. 4=36*240*1,19*8*0,75=61689,6 эт. га

Vфакт.=36*240*1,19*8*0,76=62512,13 эт. га

Общее изменение объема тракторных работ:

∆ V = 62512,13-59525,1=2987,03 эт. га

в том числе за счет изменений:

- количества тракторов: ∆ VТ= -3132,9 эт. га

- количества дней, отработанных одним трактором: ∆ VД= 955,8 эт. га

- коэффициента сменности: ∆ VКсм.= 486 эт.га

- продолжительности рабочей смены: ∆ VП= 3855,6 эт.га

- часовой выработки одного трактора: ∆ VЧВ=822,53 эт.га

Подсчет резерва роста производительности труда в СХА им. Чапаева

- Производство с/х прод.на 1 ч-час = ВП / Отраб.работниками всего, тыс.ч-час = 109,43 руб.

- Резерв увеличения производства с/х прод.= ВП2006г.- ВП2005г.= 4889 тыс.руб.

- Для освоения резервов необходимо затрат труда = ЗТ2006г.-ЗТ2005г.=102 ч-час.

- Резерв экономии прямых затрат труда = ПЗ2006г. – ПЗ2005г.= 93 ч-час.

- Резерв экономии косвенных затрат труда = КЗ2006г.- КЗ2005г.= 9 ч-час.

- 124,43 руб. : 109,43 руб. = 113,71, то есть производительность с/х продукции увеличится на 13,71%.

Приложение В

Таблица В1 – Использование тракторов в СХА имени Чапаева

| Показатели | 2005 год | 2006 год | Отчётный год к прошлому, в % |

| 1 .Среднегодовое количество тракторов, шт | 38 | 36 | 94,74 |

| 2.Отработанно: а) машино-дней | 8968 | 8640 | 96,34 |

| б) машино-смен | 10582,24 | 10281,6 | 97,16 |

| 3..Выполнено полевых работ, эт.га | 7936,68 | 7814,02 | 98,45 |

| 4..Выработка на 1 трактор, эт.га: а) годовая | 208,86 | 217,06 | 103,93 |

| б) дневная | 0,89 | 0,90 | 101,12 |

| в) сменная | 0,75 | 0,76 | 101,33 |

| 5.Коэффициент сменности | 1,18 | 1,19 | 100,85 |

| 6.Количество дней, отработанных на 1 трактор в год, дн. | 236 | 240 | 101,69 |

| 7. Коэффициент использования тракторов в работе (стр.6:365) | 0,65 | 0,66 | 101,54 |

| 8. Средняя продолжительность смены, час | 7,5 | 8 | 106,67 |

Приложение Г

Таблица Г1 – Динамика оборачиваемости в СХА имени Чапаева

| Показатели | На начало года | На конец года | Отклонение (+,-) |

| 1. Сумма оборота, тыс.руб. | 22710 | 28595 | 5885 |

| 2. Среднегодовые остатки оборотных средств, тыс.руб. | 17293,5 | 17299,5 | 6,0 |

| 3, Коэффициент оборачиваемости | 1,3 | 1,7 | 0,4 |

| 4. Потребность в оборотных средствах на рубль оборота (коэффициент закрепления)стр.2:стр.1 | 0,8 | 0,6 | -0,2 |

| 5. Время обращения оборотных средств, дни (360 : стр1/стр2) | 277 | 212 | -65 |

| 6. Высвобождено из оборота (вовлечено в оборот) оборотных средств, тыс.руб. (Э) | -1261,67 | 5162,99 | 6424,66 |

Приложение Д

Рисунок Д1 – Динамика урожайности сельскохозяйственных культур в СХА имени Чапаева за 2004-2006 гг.

Приложение Е

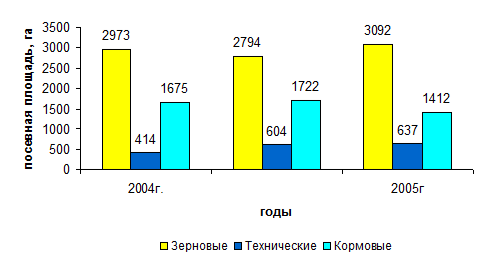

Таблица Е1 – Состав и структура посевных площадей в СХА имени Чапаева

| Сельскохозяйственные культуры | 2004г. | 2005г | 2006г. | Отклонение от | |||||||||

| га | % | га | % | га | % | 2004г. | 2005г. | ||||||

|

| га | % | га | % | |||||||||

| 1.Озимые зерновые | 681 | 13,45 | 904 | 17,65 | 785 | 15,3 | 104 | 1,85 | -119 | -2,35 | |||

| 2.Яровые зерновые | 2128 | 42,04 | 1765 | 34,47 | 2187 | 42,5 | 59 | 0,46 | 422 | 8,03 | |||

| в т.ч. зернобобовые | 164 | 3,24 | 125 | 2,44 | 120 | 2,3 | -44 | -0,94 | -5 | -0,14 | |||

| Всего зерновых | 2973 | 58,73 | 2794 | 54,56 | 3092 | 60,1 | 119 | 1,37 | 298 | 5,54 | |||

| 3.Сахарная свекла | 250 | 4,9 | 250 | 4,9 | 250 | 4,9 | - | - | - | - | |||

| 4.Подсолнечник | 164 | 3,2 | 354 | 6,91 | 387 | 7,5 | 223 | 4,2 | 33 | 0,6 | |||

| Итого технических | 414 | 8,18 | 604 | 11,79 | 637 | 12,4 | 223 | 4,2 | 33 | 0,6 | |||

| 5.Картофель | 1 | 0,02 | - | - | - | - | - | - | - | - | |||

| 6.Кормовые корнеплоды | 10 | 0,2 | - | - | - | - | - | - | - | - | |||

| 7.Кукуруза на силос и зел. корм | 259 | 5,12 | 214 | 4,18 | 180 | 3,5 | -79 | -1,62 | -34 | -0,7 | |||

| 8.Многолетние травы | 974 | 19,24 | 1173 | 22,9 | 892 | 17,4 | -82 | -1,84 | -281 | -5,5 | |||

| 9 .Однолетние травы | 431 | 8,51 | 335 | 6,54 | 340 | 6,6 | -91 | -1,91 | 5 | 0,06 | |||

| Итого кормовых | 1675 | 33,09 | 1722 | 33,63 | 1412 | 27,5 | -263 | -5,6 | -310 | -6,13 | |||

| Вся посевная площадь | 5062 | 100 | 5121 | 100 | 5141 | 100 | 79 | - | 20 | - | |||

Рисунок Е1 – Динамика посевных площадей сельскохозяйственных культур в СХА имени Чапаева за 2004-2006 гг.

Приложение Ж

Таблица Ж1 – Резерв увеличения объема производства сельскохозяйственных культур за счет улучшения структуры посевов в СХА имени Чапаева в 2006 году

| Культуры | Посевная площадь, га | Структура посевов, % | Фактич.уровень урожайности за 2006г., ц/га | Валовый сбор, ц | |||

| факт. | возм. | факт. | возм. | факт. | возм. | ||

| Зерновые | 3092 | 2642 | 82,92 | 70,85 | 16,7 | 51636,4 | 44121,4 |

| Сахарная свекла | 250 | 800 | 6,7 | 21,5 | 247,3 | 61825 | 197840 |

| Подсолнечник | 387 | 287 | 10,4 | 7,7 | 5,8 | 2244,6 | 1664,6 |

Таблица Ж2 – Обобщение резервов роста валового сбора сельскохозяйственных культур в СХА имени Чапаева

| Источники резервов | Зерновые | Сахарная свекла | Подсолнечник |

| За счет внесения минеральных удобрений | 15043,5 | - | - |

| За счет ликвидации потерь при уборке | 531 | 1518 | 407 |

| За счет улучшения структуры посевов | -7515 | 136015 | -580 |

| Всего, ц | 8059,5 | 137533 | -173 |

Расчет резерва увеличения продукции животноводства в СХА имени Чапаева

1. а) молоко:

(коровы на нач.года + на конец)/ 2 + (нетели на нач.года +на конец)/2 = 248 – падеж (21) = 227 * средн.продукт.-ть 1гол. (28,7) / 2 = 3257 ц

прирост ж.м. КРС:

Выращено скота в жив.массе / приплод * 227 = 799 ц

б) молоко:

1,5-1,3 = 0,2* фактич.вал.надой (6266) = 1253,2/ 1,3 = 964 ц

прирост ж.м. КРС: 8-7=1 * прирост (760) / 7 = 108,57 ц

2. а) молоко: падеж(21) * сред.жив.вес.(180) = 3780 ц

прирост ж.м. КРС: приплод/масса телят при рождении =3,46* падеж = 72,66

б) приплод / (коровы+нетели) * 100

Приложение З

Таблица З1 – Посевные площади, урожайность и валовой сбор кормовых культур в СХА имени Чапаева за 2004-2006 гг.

| Показатели | 2004г. | 2005г. | 2006г. | Отнош.2006г.к 2004г., % |

| 1.Посевная площадь, га - многолетние травы - однолетние травы - кукуруза на силос и зеленый корм - кормовые корнеплоды | 974 431 259 10 | 1173 335 214 - | 892 340 180 - | 91,58 78,89 69,5 - |

| 2.Валовой сбор, ц - многолетние травы - однолетние травы - кукуруза на силос и зеленый корм - кормовые корнеплоды | 31911 8804 58028 407 | 57912 9539 70972 - | 13999 25699 51535 - | 43,87 291,9 88,8 - |

| 3.Урожайность, ц/га - многолетние травы - однолетние травы - кукуруза на силос и зеленый корм - кормовые корнеплоды | 10,2 16,5 132,7 40,7 | 14,0 6,8 162,7 - | 6,9 10,6 158,6 - | 67,65 64,24 119,52 - |

Таблица З2 – Расход кормов в СХА имени Чапаева, ц

| Виды кормов | 2004г. | 2005г. | 2006г. | Отнош.2006г.к 2004г, % |

| 1.Концентрированные корма в т.ч. -отруби | 11936 | 9476 | 6818 | 57,12 |

| Итого | 11936 | 9476 | 6818 | 57,12 |

| 2.Сочные в т.ч. -кукуруза на силос - подсолнечник - кормовые корнеплоды | 12627 - 4517 | 35833 - - | 17800 21 - | 141,0 - - |

| Итого | 17144 | 35833 | 17821 | 103,83 |

| 3.Грубые в т. ч. - сено однолетних трав - сено многолетних трав - солома - сенаж | 5113 5639 4425 12647 | 2385 4398 4028 - | 1650 6204 - 9848 | 32,27 110,02 - 77,87 |

| Итого | 27824 | 10881 | 17702 | 63,62 |

| Всего (стр.1+стр.2+стр.3) | 56904 | 56120 | 42341 | 74,41 |

Таблица З3 – Эффективность использования кормов по видам продукции в СХА имени Чапаева в 2006 году

| Показатели | Наименование продукции | |

| молоко | прирост ж. м. крупного рогатого скота | |

| 1. Валовой выход продукции, ц: а) план | 7200 | 1240 |

| б) фактически | 6266 | 760 |

| 2. Расход кормов, ц к. е.: а) по плановым нормам на плановую продукцию | 9360 | 8680 |

| б) фактический расход на всю продукцию | 10800 | 9920 |

| в) по плану на 1 ц продукции | 1,5 | 8,0 |

| г) по плановым нормам на фактическую продукцию | 1,3 | 7,0 |

| 3. Отклонение от плана (+,-) всего, ц к.е. | 1440 | 1240 |

| в т.ч. за счет: а) нормы расхода кормов на 1 ц продукции | 0,2 | 1,0 |

| б) объема производства продукции | 1253,2 | 760 |

| 4. Средняя себестоимость 1 ц израсходованных кормов, руб. | 218,7 | 464,6 |

| 5. Общая стоимость перерасходованных или сэкономленных кормов, руб. | 43,7 | 464,6 |

| 6. Стоимость валовой продукции, полученной на 1 ц израсходованных кормов (по сопоставимым ценам), тыс.руб. | 24,9 | 1819,7 |

| 7. Сопоставимая цена, руб. | 570,4 | 3916,7 |

Приложение И

Таблица И1 – Резерв увеличения объема реализации продукции в СХА имени Чапаева

| Вид продукции | Резерв увеличения пр-ва, ц (из табл. 22, Прилож. И) | Возможный уровень товарности, % | Резерв увеличения Объёма реализации продукции, ц |

| Зерно | 8059,5 | 84,5 | 6810,3 |

| Сахарная свекла | 137533 | 55,2 | 75918,2 |

Факторный анализ себестоимости производства молока в СХА имени Чапаева

Факторная модель себестоимости: С= А/Х + в, где

С – себестоимость 1 ц;

А – сумма постоянных затрат на 1 гол.;

Х – среднегодовой надой молока на фуражную корову;

в – сумма переменных затрат на 1 ц.

Общее изменение себестоимости 1 ц молока: ∆Собщ.= С2006г. – С2005г.= 960,02-962,70=-2,68.

в том числе за счет изменений:

- продуктивности коров: ∆СХ=Сусл.1-С2005г.=932,82-962,7=-29,88 руб.

- суммы постоянных затрат на одну голову: ∆СА=Сусл.2-Сусл.1=961,62-932,82= 28,8 руб.

- суммы удельных переменных затрат: ∆Св=С2006г.-Сусл.2=960,02-961,62=-1,6 руб.

С2005г.=А2005г./ Х2005г. + в2005г.=962,70 руб.

Сусл.1= А2005г./ Х2006г. + в 2005г.=932,82 руб.

Сусл.2= А2006г./Х 2006г. + в 2005г.=961,62 руб.

С2006г.=А2006г./ Х2006г. + в 2006г.= 960,02 руб.

Приложение К

Таблица К1 – Влияние количественного и стоимостного факторов на себестоимость молока по статье «Затраты на корма»

| Вид продукции | Объем производства продукции в отчетном 2006 году | Расход кормов на 1ц прод, ц к.е | Средняя стоимость 1ц корм. единицы, руб. | Затраты на корма, тыс. руб | Отклонения (+, -) | ||||||

| 2004г. | 2006г. | 2004г. | 2006г. | 2004г. | 2006г. | Усл. | всего | в т.ч. за счет изм-я | |||

| Расход кормов | Стоимости кормов | ||||||||||

| Молоко | 6266 | 9,2 | 7,0 | 36,5 | 61,8 | 2104 | 2710 | 1601 | 606 | -503 | 1109 |

Таблица К2 – Сводный подсчет резервов снижения себестоимости продукции в СХА имени Чапаева

| Виды продукции | Валовой сбор или выход продукции, ц | Перерасход по статьям затрат на 1 ц продукции за счет факторов зависящего от хозяйства, руб. | Перерасход на всю продукцию, руб. | ||||||

| Оплата труда | семена | корма | Основные средства | Работы и услуги | Средства защиты раст. | Итого | |||

| Продукция растениеводства | |||||||||

| - зерно | 47458 | 24,8 | 30,9 | 0,13 | 0,74 | 56,57 | 2684,7 | ||

| Продукция животноводства | |||||||||

| - молоко | 6266 | 128,6 | 96,6 | 11,9 | 237,1 | 1485,7 | |||

Приложение Л

Таблица Л1 – Анализ основных факторов на прибыль от реализации в СХА им. Чапаева, тыс. руб.

| № строки | Показатели | 2004г. | Услов. себестоим. и выручка (количество - по отч., себестои-мость, цена -по плану) | 2006г. | Отклонение (+,-) |

| 1. | Полная себестоимость реализованной продукции | 10114 | 9933,6 | 11471 | +1357 |

| 2. | Выручка | 14669 | 14409,2 | 13072 | -1597 |

| 3. | Прибыль | 4555 | 4475,6 | 1601 | -2954 |

| 4. | Прибыль в расчете на 1 тыс.руб. выручки (стр.3 : стр.2), руб. | 310,5 | 310,6 | 122,5 | -188 |

| ФАКТОР | Расчет влияния | Сумма, тыс.руб. | |||

| Количество реализованной продукции (стр.2гр.4 - гр.3)х стр,4 гр.З | (14409,2-14669)*0,3105 | -80,67 | |||

| Структура реализованной продукции (стр.4гр.4 -гр.3)х стр.2гр.4 | (0,3106-0,3105)*14409,2 | 1,44 | |||

| Себестоимость продукции (стр.1гр.4-гр.5) | 9933,6-11471 | -1537,4 | |||

| Цены реализации (стр.2 гр.5 - гр.4) | 13072-14409,2 | -1337,2 | |||

| Итого: | |||||

X X

X

Таблица Л2 – Резерв увеличения прибыли в СХА им. Чапаева

| Сельскохозяйственная продукция | Сумма резерва увеличения цены реализации 1ц прод., руб. (Цена реализ.2004г.-Цена реал.2006г.) | Резерв увеличения объема реализованной продукции, ц (из табл. 31) | Резерв увеличения прибыли, руб. |

| Зерно | 10 | 6810,3 | 68103 |

| Сахарная свекла | 10 | 75918,2 | 759182 |

| Итого | - | - | 827285 |

Таблица Л3 – Обобщение резервов увеличения прибыли в СХА им. Чапаева, тыс. руб.

| Вид продукции и статья поступления | Источники резервов | Итого резерв | ||

| увеличение объема реализован. продукции | снижение себестоимости реализов. продукции | увеличение цены реализации | ||

| Зерно | 569,341 | 26,86 | 68,10 | 664,301 |

| Сахарная свекла | 2414,199 | 3,13 | 759,18 | 3176,509 |

| Подсолнечник | - | 70,4 | - | 70,4 |

| Итого | 2983,54 | 100,39 | 827,285 | 3911,21 |

Приложение М

Таблица М1 – Показатели ликвидности СХА им. Чапаева в 2006 году

| Показатели ликвидности | На начало года | На конец года | Норматив |

| 1. Коэффициент абсолютной ликвидности | 0,001 | 0,001 | >0,25-0,3 |

| 2. Коэффициент быстрой ликвидности | 0,03 | 0,02 | ≥1,0 |

| 3. Коэффициент текущей ликвидности | 1,45 | 1,24 | ≥2,0 |

Таблица М2 – Оценка структуры баланса СХА имени Чапаева в 2006 году

| Показатели | На начало года | На конец года | Отклонение (+,-) |

| 1. Капитал и резервы, тыс.руб. | 25609 | 25868 | 259 |

| 2. Долгосрочные обязательства, тыс.руб. | 8590 | 21422 | 12832 |

| 3. Внеоборотные активы, тыс.руб. | 28954 | 43927 | 14973 |

| 4. Величина всех оборотных средств, тыс.руб. | 17023 | 17576 | 553 |

| 5. Собственные оборотные средства, тыс.руб. (1+2-3) | 5245 | 3363 | -1882 |

| 6. Коэффициент текущей ликвидности | 1,45 | 1,24 | -0,21 |

| 7. Коэффициент обеспеченности собственными оборотными средствами (5:4) | 0,31 | 0,19 | -0,12 |

| 8. Коэффициент восстановления платежеспособности | - | -0,52 | - |

| 9. Коэффициент утраты платежеспособности | - | 0,023 | - |

Таблица М3 – Анализ состава, структуры и движения дебиторской и кредиторской задолженности

| Показатели | Движение средств | Темпы роста остатка % | |||

|

| Остаток на начало года | Возникло | Погашено | Остаток на конец года | |

| сумма | сумма | сумма | сумма | ||

| 1. Дебиторская задолженность | 185 | 228 | 185 | 228 | 123,24 |

| 1.1. краткосрочная | 185 | 228 | 185 | 228 | 123,24 |

| в т.ч. - просроченная | |||||

| из нее длительностью свыше 3-х месяцев | 185 | 228 | 185 | 228 | 123,24 |

| 2. Кредиторская задолженность | 20368 | 35635 | 20368 | 35635 | 179,87 |

| 2.1. краткосрочная | 11778 | 14213 | 11778 | 14213 | 120,67 |

| в т.ч. - просроченная | |||||

| из нее длительностью свыше 3-х месяцев | 11778 | 14213 | 11778 | 14213 | 120,67 |

| 2.2. долгосрочная | 8590 | 21422 | 8590 | 21422 | 249,38 |

| в т. ч. - просроченная | 8590 | 21422 | 8590 | 21422 | 249,38 |

| из нее : | |||||

| а) длительностью свыше 3-х мес. | 8590 | 21422 | 8590 | 21422 | 249,38 |

Таблица М4 – Критерии оценки типа финансовой устойчивости СХА им. Чапаева

| Устойчивость | Условные обозначения | Критерии |

| 1. Абсолютная | З- запасы и затраты СКоб – собственный оборотный капитал (СК+ДО) – ДА КРТМЦ – кредит банка под ТМЦ Коб.- коэффициент обеспеченности запасов и затрат | З< СКоб + КРТМЦ 16852,5<17299,5 Коб.= (СКоб + КРТМЦ): 3 >1 Коб.=5766,5>1 |

| 2. Нормальная | З= СКоб + КРТМЦ Коб.= (СКоб + КРТМЦ) : 3 >1 | |

| 3. Неустойчивое (предкризисное) финансовое состояние | Ивр – временно свободные источники средств (резервный фонд, фонд накопления и потребления, превышение нормальной кредиторской задолженности над дебиторской и др.) | З= СКоб + КРТМЦ+Ивр Коб.= (СКоб + КРТМЦ+ Ивр) : 3 =1 |

| 4. Кризисное финансовое состояние (на грани банкротства) | З> СКоб + КРТМЦ+ Ивр Коб.= (СКоб + КРТМЦ+ Ивр) : 3 < 1 |

Таблица М5 – Показатели финансовой устойчивости в СХА имени Чапаева за 2006 год

| Коэффициенты | Методика расчета | Норм, знач. | На начало года | На конец года |

| 1. Концентрация собственного капитала, % | СК:Б * 100 | 0,6 | 55,7 | 42,06 |

| 2. Концентрация привлеченного капитала, % | ПК: Б *100 или 1 - Ко | 44,3 | 57,9 | |

| 4. Соотношение привлеченного и собственного капитала | ПК : СК | 0,8 | 1,38 | |

| 5. Маневренности собственного капитала |  (СК+ДО) -ДА СК (СК+ДО) -ДА СК

| ≥0,5 | 0,2 | 0,13 |

| 6. Долгосрочного привлечения заемных средств | ДО

СК + ДО СК + ДО

| 0,25 | 0,45 | |

| 7. Обеспеченности собственными средствами | (СК+ДО)-ДА ТА

| ≥0,6-0,8 | 0,3 | 0,19 |

ОТЧЕТ О ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

по комплексному экономическому анализу хозяйственной деятельности в СХА имени Чапаева Староюрьевского района, Тамбовской области

Студент

Сутормина И.И.

4 курса 41-б группы

специальность 080109

«Бухгалтерский учет и аудит»

МИЧУРИНСК-НАУКОГРАД – 2007

Введение

Высокоэффективное ведение хозяйства невозможно без систематического всестороннего анализа его деятельности.

Под анализом деятельности хозяйства понимают изучение его результатов для того, чтобы дать оценку работы хозяйства, выявить причины, приведшие к полученным результатам и «вскрыть» внутренние резервы дальнейшего развития производства.

В качестве объекта исследования выступает сельскохозяйственная артель имени Чапаева Староюрьевского района Тамбовской области.

Основная цель написания отчета о производственной практике – провести комплексный анализ хозяйственной деятельности СХА имени Чапаева и выявление резервов дальнейшего повышения производства хозяйства.

Достижение поставленной цели предусматривает решение следующих задач:

- анализ аналитической работы СХА им. Чапаева;

- анализ экономических условий деятельности СХА им. Чапаева;

- анализ ресурсного потенциала;

- анализ и управление объемом производства и продаж в СХА им. Чапаева;

- анализ и управление затратами и себестоимостью продукции;

- анализ финансовых результатов СХА им. Чапаева;

- анализ инвестиционной деятельности предприятия.

При написании отчета использовались экономико-математический, сравнительный и монографический методы.

В качестве исходной информации использовались данные годовых отчетов СХА им. Чапаева за 2004-2006 годы. Отчет о производственной практике изложен на 55 страницах машинописного текста, иллюстрирует 54 таблицы, содержит 2 рисунка и 13 приложений.

Дата: 2019-05-28, просмотров: 361.