Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Э = (Выручка фактическая/Дни в периоде) * ΔПоб

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Использование «Золотого правила бизнеса» и формул Дюпона при оценке финансового состояния предприятия.

В странах с развитой рыночной экономикой в финансовом анализе используется золотое правило бизнеса, соотносящее темпы роста активов, прибыли, выручки и собственного капитала:

Тпр > Треал > Тсоб. кап. > Такт, где

- Тпр – темп роста прибыли.

- Треал – темп роста реализации продукции.

- Тсоб. кап. – темп роста собственного капитала.

Такт – темп роста активов

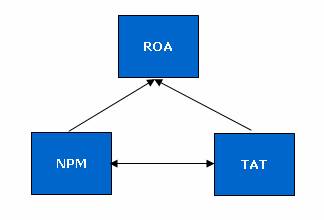

В 1919 году специалистами фирмы Дюпон (The DuPont System of Analysis) была предложена схема факторного анализа, в факторной модели корпорации Дюпона впервые несколько показателей увязываются вместе и приводятся в виде треугольной структуры, в вершине которой находится коэффициент рентабельности совокупного капитала ROA как основной показатель, характеризующий эффективность средств, вложенных в деятельность фирмы, а в основании два факторных показателя – рентабельность продаж NPM и ресурсоотдача ТАТ (см. рисунок 1)

Рисунок 1. Схема модели Дюпон

В основу данной модели была заложена жестко детерминированная факторная модель:

Рn/A = Рn/S * S/A

или

ROA = NPM * ТАТ

где, Pn - чистая прибыль; А - сумма активов компании; S - (объем производства) выручка от реализации.

72. Анализ потоков денежных средств предприятия. Причины дефицита денежных средств и меры по увеличению денежного потока.

Анализ денежных потоков удобно проводить при помощи отчета о движении денежных средств. Согласно международному стандарту IAS7 этот отчет формируется не по источникам и направлениям использования средств, а по сферам деятельности предприятия - операционной (текущей), инвестиционной и финансовой. Он является основным источником информации для анализа денежных потоков.

Отчет о движении денежных средств составляется для того, чтобы наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности организации на состояние ее денежных средств за определенный период и позволяет объяснить изменения денежных средств за этот период.

Причины возникновения дефицита денежных средств можно разделить на две группы: внутренние и внешние. К внутренним причинам относятся те, что зародились на самом предприятия и обусловлены его спецификой. Внешние причины возникновения дефицита денежных средств не зависят от предприятия. Для преодоления дефицита денежных средств существует два основных пути, которые желательно реализовывать в комплексе: увеличение притока и уменьшение оттока денежных средств.

К внутренним причинам относятся те, что зародились на самом предприятия и обусловлены его спецификой. Наиболее распространенные из них — это:

· Потеря одного или нескольких крупных покупателей продукции (работ, услуг), отсюда заметное снижение объемов реализации.

· Недостатки в планировании и управлении ассортиментом продукции предприятия, что также может вызвать падение объемов продаж.

· Слабая реализация финансового планирования на предприятии либо отсутствие финансового планирования.

· Отсутствие оптимальной организационной структуры финансовых служб предприятия.

· Отсутствие управленческого учета. В настоящее время только бухгалтерского учета явно недостаточно для эффективного управления предприятием.

· Потеря контроля над затратами предприятия.

· Нерациональное использование прибыли, остающейся в распоряжении предприятия.

· Низкая квалификация персонала предприятия, в первую очередь — специалистов бухгалтерского, финансового и управленческого учета.

Внешние причины возникновения дефицита денежных средств не зависят от предприятия. Среди них могут быть следующие:

· Жесткая конкуренция со стороны других производителей аналогичных товаров (работ, услуг).

· Возникновение кризиса неплатежей.

· Распространение неденежных форм расчетов (бартерные операции, зачеты взаимных требований и т. д.)

· Дефицит или значительный рост цен на энергоносители.

· Потери от экспорта продукции, вызванные снижением обменного курса валюты.

· Противоречивость налогового законодательства, давление со стороны налоговых органов.

· Высокая стоимость кредитных и иных привлеченных средств.

· Инфляция.

Для преодоления дефицита денежных средств существует два основных пути, которые желательно реализовывать в комплексе: увеличение притока и уменьшение оттока денежных средств.

Одним из наиболее распространенных способов увеличения поступления денежных средств на предприятие является продажа или сдача в аренду внеоборотных активов. При этом продажа дает сиюминутный и единичный приток денежных средств (за исключением случаев, когда внеоборотные активы продаются в рассрочку), а аренда обеспечивает постоянное поступление денег в течение всего периода аренды.

Достаточно эффективным способом увеличения притока денежных средств является оптимизация и рационализация ассортимента выпускаемой продукции. Это выглядит вполне логично: зачем выпускать товары (выполнять работы, оказывать услуги), которые не пользуются спросом на рынке или пользуются ограниченным спросом? Следует переориентировать производство на более актуальный ассортимент.

В условиях неплатежей или чрезмерного распространения неденежных форм расчетов для увеличения притока денежных средств можно использовать механизм полной либо частичной предоплаты. В таком случае покупателям и заказчикам выдвигается жесткое условие: продукция предприятия будет поставляться только после поступления предоплаты на расчетный счет либо в кассу предприятия.

73. Использование «западных методик» диагностирования финансовой несостоятельности предприятия.

Наиболее известными многофакторными моделями прогнозирования несостоятельности организации являются:

· 1) двухфакторная модель Э. Альтмана;

· 2) пятифакторная модель Э. Альтмана;

· 3) модель У. Бивера;

· 4) модель Г. Спрингейта;

· 5) модель Ж. Лего и др.

· 1. Наиболее простой является двухфакторная математическая модель Эдварда Альтмана (X), которая учитывает всего два показателя[1]:

o • коэффициент текущей ликвидности (kтл);

o • удельный вес заемных средств в пассивах (коэффициент финансовой зависимости (kфз)):

(5.14)

(5.14)

В формуле (5.14) весовые коэффициенты для каждого фактора определялись на основе статистической обработки данных по выборке фирм в странах с рыночной экономикой. Данная модель имеет место для США. Вероятность банкротства в зависимости от расчетного значения Xпредставлена в табл. 5.28.

Таблица 5.28

Степень вероятности банкротства (по двухфакторной модели Э. Альтмана)

| Значения X | Вероятность банкротства |

| Х >0,3 | Большая |

| 0,3 > X < -0,3 | Средняя |

| X < -0,3 | Малая |

| X = 0 | 50% |

· 2. Пятифакторная модель Э. Альтмана, которая предназначена для прогнозирования банкротства акционерных обществ, чьи акции котируются на рынке. Она является наиболее известной, именно она была опубликована ученым в 1968 г. Формула расчета пятифакторной модели Альтмана (Z) имеет вид[2]:

(5.15)

(5.15)

где Х1 – доля оборотного капитала в активах предприятия; Х2 – отношение накопленной (нераспределенной) прибыли к сумме активов предприятия; Х3 – рентабельность активов (отношение прибыли до уплаты процентов и налогов (EBIT) к общей стоимости активов), отражает эффективность операционной деятельности компании; ХА – отношение рыночной стоимости собственного капитала (всех обыкновенных и привилегированных акций) к кредиторской задолженности; Х5 – отношение объема продаж к общей величине активов предприятия (характеризует эффективность использования активов предприятия).

Критическое значение индекса Z рассчитывалось Э. Альтманом по данным статистической выборки и составило 2,675.

В результате подсчета Z-показателя для конкретного предприятия делается заключение:

· 1) если Z < 1,81 – вероятность банкротства составляет от 80 до 100%;

· 2) если 1,81 < Z < 2,67 – средняя вероятность банкротства компании от 35 до 50%;

· 3) если 2,99 < Z < 2,67 – вероятность банкротства мала и составляет от 15 до 20%;

· 4) если Z > 2,99 – ситуация на предприятии стабильна, риск неплатежеспособности в течение ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года – 83%, что является ее достоинством. Недостаток этой модели заключается в том, что ее по существу можно рассматривать лишь в отношении крупных компаний, разместивших свои акции на фондовом рынке.

В 1983 г. Э. Альтман распространил свой подход на компании, чьи акции не обращаются на финансовом рынке. Данная модель представляет собой модифицированный вариант пятифакторной модели:

(5.16)

(5.16)

где X1 – отношение оборотного капитала к активам; Х2 – отношение нераспределенной прибыли к активам; Х3 – отношение операционной прибыли к активам; ХА – отношение балансовой стоимости собственного капитала к заемному капиталу; Х5 – отношение выручки к активам.

Если Z < 1,23, то предприятие признается банкротом; при значении Z в диапазоне от 1,23 до 2,89 ситуация считается неопределенной, значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

· 3. Модель У. Бивера, который предложил пятифакторную систему для оценки финансового состояния предприятия с целью диагностики банкротства. Данная модель содержит следующие индикаторы[3]:

· 1) рентабельность активов (экономическая рентабельность);

· 2) удельный вес заемных средств в пассивах;

· 3) коэффициент текущей ликвидности;

· 4) доля оборотного капитала в активах;

· 5) коэффициент У. Бивера (КБ), который определяется по формуле

(5.17)

(5.17)

где ЧП – годовая величина чистой прибыли предприятия; А – сумма амортизации (годовой объем); ЗК – заемный капитал.

Оценка степени вероятности банкротства по модели У. Бивера представлена в табл. 5.29.

Таблица 5.29

Степень вероятности банкротства (по модели У. Бивера)

| Значения КБ | Вероятность банкротства |

| КБ < 0,17 | Большая |

| 0,17 <КБ< 0,4 | Средняя |

| КБ > 0,4 | Низкая |

4. Модель Г. Спрингейта была разработана в 1978 г. Спрингейт использовал мультипликативный дискриминантный анализ для выбора 4 из 19 самых известных финансовых показателей, которые наибольшим образом различаются для успешно действующих предприятий и банкротов.

Модель Г. Спрингейта имеет вид[4]:

(5.18)

(5.18)

где А – доля собственного оборотного капитала в активах предприятия; В – рентабельность активов (отношение прибыли до уплаты процентов и налогов (EBIT) к общей стоимости активов), отражает эффективность операционной деятельности компании; С – отношение прибыли до налогообложения к текущим обязательствам; D – отношение объема продаж к общей величине активов предприятия.

Критическое значение Z для данной модели равно 0,862.

Точность модели составляет 92,5% для сорока компаний, исследованных Г. Спрингейтом.

5. Модель Ж. Лего. Данная модель разработана под руководством канадского специалиста Ж. Лего. При ее создании были проанализированы 30 финансовых показателей 173 промышленных компаний Квебека, имеющих ежегодную выручку от 1 до 20 млн долл. США.

Модель Ж. Лего (СA-Score) имеет вид[5]:

(5.19)

(5.19)

где А – доля акционерного капитала в активах предприятия; В – отношение суммы прибыли до налогообложения и издержек финансирования к активам предприятия; С – отношение выручки за два предыдущих периода к активам предприятия за два предыдущих периода.

Критическим значением для СA-Score является 0,3.

Точность модели составляет 83%. Она может быть использована только для прогнозирования банкротства промышленных предприятий.

Дата: 2019-05-28, просмотров: 421.