Операционный инвестированный капитал – это объем инвестиционный вложений в основную деятельность организации. Этот показатель рассчитывается, как сумма чистых основных средств, операционного оборотного капитала, и чистых прочих активов (за вычитом нетекущих беспроцентных обязательств). Сложив операционный инвестированный капитал и неоперационные инвестиции, получим сумму общего объема капитала, вложенного в организацию инвесторами, и предствляет собой совокупные средства инвестора. Эту величину также можно рассчитать, импользуя раздел обязательств баланса, сложив весь собственных капитал с общей суммой процентного долга.

Из активов сюда относят следующие статьи: чистые основные средства, беспроцентные текущие обязательства, операционные оборотные активы, прочие операционные активы минус прочие обязательства, неоперационные активы.

Операционный оборотный капитал расчитывается как разница между операционными оборотными активами и беспроцентными текущими обязательствами. В состав операционных оборотных активов входят все оборотные активы, используемые в основной деятельности организации, в том числе денежные средства, дебиторская задолженность по товарному кредиту и товарно-материальные запасы.

Исключению подлежат следующие статьи: избыточные денежные средства и рыночные ценные бумаги.

Избыточные денежные средства и рыночные ценные бумаги ‑ это объем наличности и краткосрочных инвестиций, который организация держит сверх нормативного остатка денежных средств, необходимого для устойчивого ведения бизнеса. Для определения нормативного остатка денежных средств необходимо проследить динамику фактического остатка и сопоставив ее с соотвествующими показателями других организаций в отрасли. В качестве прикладного правила рекомендуется считать избыточным любой остаток наличности и рыночных ценных бумаг, превышающий 1 % валового дохода. Для лучше понимания динамики оборотного капитала относительно дохода и проведения корректного анализа с конкурентнами желательно исключать избыточных денежных средств из состава операционных активов.

Беспроцентные текущие обязательства, такие как кредиторская задолженность и начисленные платежи, подлежат вычету при расчете чистого оборотного капитала. Такой прием позволять избежать методических противоречий. А именно, вмененные издержки финансирования, связанные с такими обстоятельствами, относятся к категории расходов, которые вычитаются при расчете NOPLAT. Например, проценты, которые вменяются организации, когда она оплачивает счета за приобретенные товары и услуги в течение 30 дней, а не сразу по доставке, не входят в себестоимость реализованной продукции. Таким образом, вычитая беспроцентные обязательства при расчете оборотного капитала, мы просто соблюдаем соответствие с определением NOPLAT. Никакие процентные текущие обязательства – в частности, краткосрочный долг или подлежащая погашению в текущий момент часть долгосрочного долга – не вычитается при расчете инвестированного капитала, так как издержки финансирования, связанные с такими обязательствами, не учитываются в калькуляции NOPLAT.

Чистые основные средства. Под чистыми основными средствами подразумевается остаточная балансовая стоимость зданий, сооружений, оборудования, транспортных средств и других объектов основных средств.

Прочие операционные активы минус прочие обязательства. Все прочие активы и беспроцентные обязательства, относящиеся к основной деятельности организации, также учитываются при расчете инвестированного капитала.

Неоперационные активы. Все активы, не входящие в операционный инвестированный капитал, надо прибавлять при расчете совокупных средств инвесторов, кроме тех, что подлежат вычету из собственного капитала или долга (например, отсроченные затраты на страхование долга).

В раздел обязательств входят следующие статьи, относящиеся к совокупным средствам инвесторов: собственный капитал, квазисобственные статьи, скорректированный собственный капитал, процентный долг.

Собственный капитал. Собственный капитал должен включать в себя все счета по обыкновенным акциям (в частности, оплаченный капитал и нераспределенную прибыль) и все прочие счета, относящиеся к собственному капиталу, такие как привелигированные акции и миноритарные доли участия в консолидированных подразделениях.

Квазисобственные статьи. Сюда относятся счета, которые в бухгалтерском учете классифицируются как обязательства, но которые следует причислять к собственному капиталу (резервы предстоящих расходов, резервы под условные обязательства).

Скорректированный собственный капитал. Это сумма всех счетов собственного капитала и квазисобственных счетов.

Процентный долг, куда относятся: долгосрочный и краткосрочный долг, капитальный лизинг.

Таблица 2 – Расчет инвестированного капитала

| Показатель | Год | |||

| Рачет по активам | ||||

| Операционные оборотные активы | ||||

| Беспроцентные текущие обязательства (кредиторская задолженность, прочие краткосрочные обязательства) | ||||

| Операционный оборотный капитал | ||||

| Чистые основные средства | ||||

| Валовые основые средства | ||||

| Накопленная амортизация | ||||

| Чистые основые средства | ||||

| Прочие операционные активы (доходные вложение в материальные ценности, финансовые вложения, отложенные налоговые активы, прочие внеоборотные активы) минус прочие обязательства | ||||

| Операционный инвестированный капитал (без учета нематериальных активов) | ||||

| Нематериальные активы | ||||

| Операционный инвестированный капитал с учетом нематериальных активов | ||||

| Избыточные денежные средства и ценные бумаги | ||||

| Итого средства инвесторов | ||||

| Расчет по источникам финансирования | ||||

| Собственный капитал | ||||

| Отложенный налог на прибыль | ||||

| Квазисобственные статьи | ||||

| Скорректированный собственный капитал | ||||

| Общая сумма процентного долга | ||||

| Итого средства инвестров | ||||

Рентабельность инвестированного капитала (ROIC)

Теперь, когда NOPLAT и величина инвестированного капитала расчитаны, мы можем вычислить рентабельность инвестированного капитала:

.

.

ROIC лучше других показателей, таких как рентабельности собственного капитала (ROE) или рентабельности активов (ROA), выявляет истинное состаяние организации, ибо отражает результаты ее деятельности в чистой виде.

Таблица 3 – Расчет рентабельности инвестированного капитала

| Показатель | Год | ||

| NOPLAT | |||

| Операционный инвестированный капитал | |||

| ROIC, % | |||

| ROIC , % по величине капитала с учетом нематериальных активов | |||

2.4 Оценка затрат на капитал. Средневзвешанная стоимость капитала (WACC)

Общая формула для определения стоимости капитала имеет вид:

,

,

где WACC – средневзвешенная стоимость капитала;  –стоимость (цена) собственного капитала по источникам «нераспределенная прибыль», добавочный и резервные капиталы;

–стоимость (цена) собственного капитала по источникам «нераспределенная прибыль», добавочный и резервные капиталы;  – цена по заемному капиталу;

– цена по заемному капиталу;  – цена (стоимость) акционерного капитала.

– цена (стоимость) акционерного капитала.  – доля собственного капитала по источникам «нераспределенная прибыль», добавочный и резервные капиталы;

– доля собственного капитала по источникам «нераспределенная прибыль», добавочный и резервные капиталы;  – то же по источнику обыкновенные акции;

– то же по источнику обыкновенные акции;  – то же по заемному капиталу; Т – ставка налога на прибыль.

– то же по заемному капиталу; Т – ставка налога на прибыль.

Таблица 4 – Расчет средневзвешенной стоимости капитала

| Показатель | Год | ||

| Проценты к уплате | |||

| Общая сумма процентного долга | |||

| Цена заемного капитала | |||

| Цена собственного капитала, % | |||

| Величина собственного капитала | |||

| Налог на прибыль (ЕСХН), % | |||

| WACC, % | |||

Если вы столкнулись с ситуацией оценки стоимости предприятия, в том числе если ее акции не котируются на фондовом рынке, и ощущаете недостаток информации, то можете использовать данные, публикуемые передовыми аналитическими агенствами в основных профильных финансовых изданиям. Например, журнал «Рынок ценных бумаг» переодически публикует обновленную долгосрочную рыночную информацию для инвестиционных аналитиков, подготовленную ГИФА и Высшая школа финансов и менеджмента РАНХиГС. Информация представлена по следующим показателям: безрисковая ставка, рыночные премии с учетом суверенного риска, коэффициенты риска по отраслям экономики, рыночная структура капитала, характерная для разных отраслей экономики.

Наличие такой информации позволяет оценить стоимость собственного капитала компании по методу восходящих коэффициентов риска.

Шаг 1. Определить безрисковую ставку и премию за риск с учетом странового риска и коэффициент бета по основным видам деятельности

Шаг 2. Оценить средний коэффициент бета без учета долгового бремени для данного вида деятельности путем деления среднего коэффициента бета на средний коэффициент «долг/собственный капитал»

Безрычаговый коэффициент бета=коэффициент бета /(1+(1-t)D/Eотр)

Шаг 3. В случае диверсифицированной организации оцените безрычаговый коэффициент бета на основе средневзвешенных бездолговых коэффициентов для различных видов деятельности, которыми заниматься организация. В качестве веса используйте долю операционного дохода или выручки в общей выручке организации.

Шаг 4. Оцените стоимость собственного капитала, используя, рассчитанный по данным отчетности организации коэффициент «долг/собственный капитал».

Коэффициент бета с учетом долга организации = Безрычаговый коэффициент бета организации (1+(1-t) D/Eорг).

Необходимые для расчета данные об рыночных и отраслевых финансовых показателях представлены в таблицах.

Безрисковый уровень доходности и рыночные премии

Коэффициенты систематического риска по отраслям экономики по базе данных профессора А.Дамодарана

Коэффициенты систематического риска по секторам экономики, по данным Reuters Investor

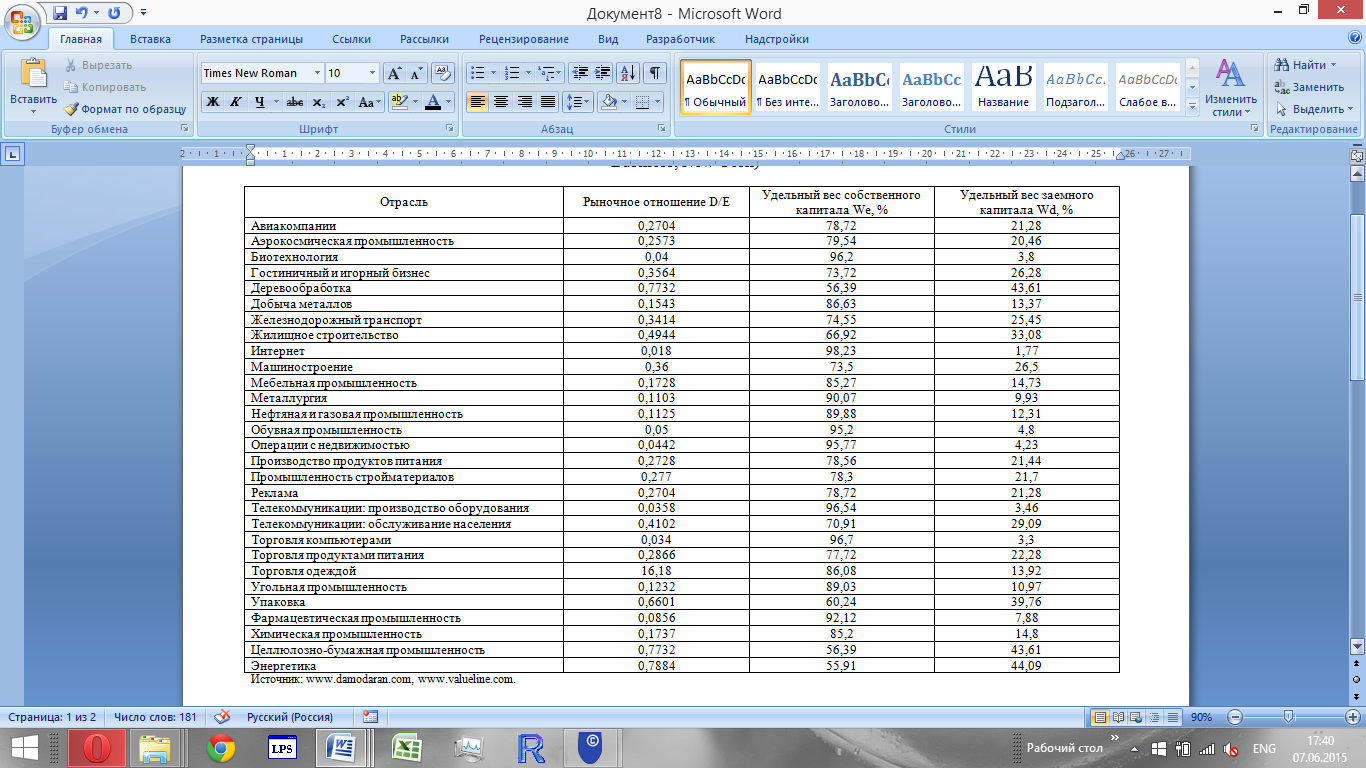

Рыночная структура капитала, характерная для различных отраслей экономики и видов деятельности

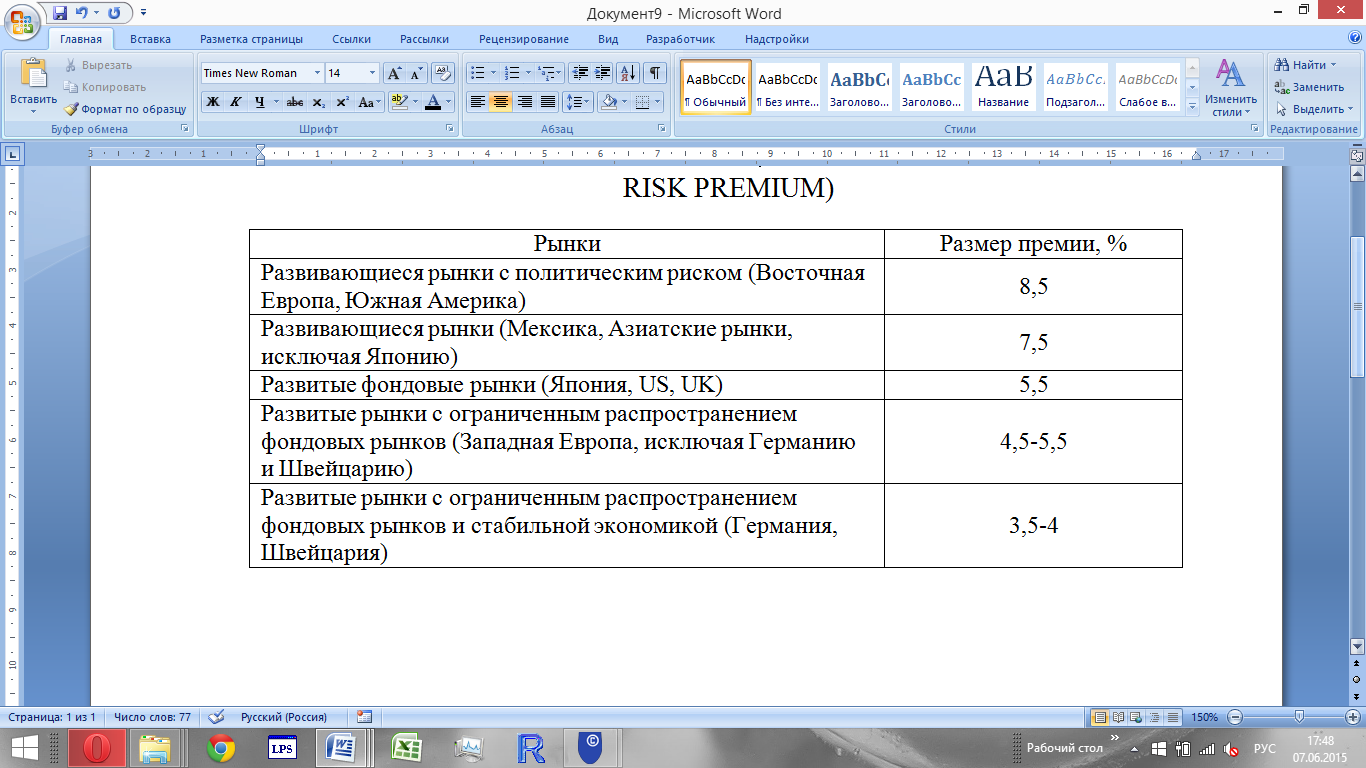

Премии к рыночной стоимости заемного капитала за долевой характер вложений по видам рынков капитала

(метод Bond Yield Plus Equity Risk Premium)

Дата: 2019-04-23, просмотров: 416.