С большой долею уверенности можно утверждать что, стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня Правления вниз, на операционные уровни, охватывая все аспекты риска, в особенности рыночный, кредитный и риск ликвидности, операционный, юридический риски, риски, связанные с репутацией банка и с персоналом. Эта структура включает в себя само Правление в качестве конечного ответственного органа, комитеты, отдел управления рисками, а также различные отделы поддержки и контроля. Все они имеют четко определенные обязанности и порядок отчетности.

Ответственность за повседневное отслеживание риска, оценка и определение уровня риска возлагаются на специальное структурное подразделение банка. Его основной задачей является внедрение принципов управления рисками, особенно кредитного и риска ликвидности, выработка методики оценки рисков. Аналитический отдел банка призван обеспечить такое положения дел, при котором все эти риски оставались бы в рамках утвержденных лимитов, правильно бы понимались и оценивались перед проведением операций, отслеживались на постоянной основе и по ним представлялась бы отчетность руководству. В организации своей работы по управлению и контролю над банковскими рисками, аналитический отдел должен опираться на общепризнанные фундаментальные факторы, важные для создания и поддержания универсальной, эффективной системы управления риском и контроля.

Первая. Управление рисками ведется сверху вниз и исходит от людей, которые обладают полной ответственностью за ведение дел. Конечная ответственность за управление риском - на руководстве банка.

Вторая. Правление и исполнительное руководство признает существование широкого ряда типов риска и обеспечивает такое положение, при котором структура контроля, адекватно охватывала бы их все, включая и те, которые нелегко поддаются измерению, - операционный, юридический риски, риски, связанные с эксплуатацией фирмы или с ее персоналом.

Третья. Отделы обеспечения и контроля - внутренний аудит, юридический отдел, отдел информационных технологий - должны войти составной частью в общую структуру управления рисками.

Четвертая. Цели и принципы управления рисками должны быть основной, ведущей силой общей стратегии деятельности банка, их необходимо внедрять через вспомогательные операционные процедуры и методы контроля.

Информация по рыночным, кредитным рискам и риску ликвидности, поступает в аналитический отдел из каждой отдельно взятой организационной единицы и агрегируется по типу риска. Общая картина масштабов и концентрации риска, которому подвержен банк в конкретный момент времени предоставляется руководству.

После того как кредит выдан, работа по клиенту не прекращается. С одной стороны, Информационным центром анализируется информация о клиенте, которую можно почерпнуть из уже упомянутых информационных источников, а с другой, кредитный работник, отвечающий за возврат выданной ссуды, всегда имеет возможность задать любой конкретный вопрос, который может у него возникнуть в процессе сопровождения кредита, используя специально разработанный бланк запроса. Таким образом, слежение за клиентом осуществляется с двух сторон.

Крупнейшие украинские банки не в последнюю очередь обязаны своими успехами тому, что ими вовремя были приняты меры по созданию информационных подразделений, непосредственно обслуживающих все этапы кредитной работы. Стремление банков страны соответствовать мировым стандартам неизбежно заставит их и далее совершенствовать деятельность собственных информационных структур, еще активнее использовать передовые информационные технологии и теснее взаимодействовать с частными специализированными информационными агентствами и государственными органами.

В результате проведенного анализа можно вывести определенные мероприятия по снижению кредитных рисков.

Управление банковскими операциями фактически является менеджментом рисков, связанных с банковским портфелем, с набором активов, которые обеспечивают Банку прибыль от своей деятельности. Основой же управления какими-либо финансовыми активами банка выступает принцип диверсификации активов, позволяющий расширить спектр банковских доходов. Это, в свою очередь, служит основой стабильности финансово-кредитного института в условиях конъюнктурных изменений.

Источником этих рисков являются неожиданные изменения платежеспособности заемщиков, ставок процента и балансовых потоков средств. Перед Банком постоянно стоит целый ряд вопросов, связанных с анализом и управлением кредитными рисками, а также планированием стратегии своего развития, так как макроэкономическая ситуация в стране остается нестабильной.

В целом можно констатировать, что для достижения минимизации кредитных рисков используется большой арсенал методов, включающий формальные, полуформальные и неформальные процедуры оценки кредитных рисков. Хотя современный методический инструментарий направлен на облегчение принятия кредитных решений, он далеко не идеален и в ряде случаев может даже дезориентировать банковских специалистов. Аналогичная ситуация характерна и для самого механизма устранения рисков, также основанного на детальных расчетах, схемы которых могут содержать методологические изъяны. Рассмотрим некоторые проблемы, возникающие в подобных обстоятельствах.

Одним из классических способов минимизации кредитных рисков является внесение заемщиком залога. Однако такой путь не гарантирует успеха кредитной политике банка. Одной из причин этого является возникающая при управлении кредитными рисками рефлексивная взаимосвязь между займом и залогом. Впервые этот эффект был системно проанализирован Дж. Соросом в качестве частного случая его общей теории рефлексивности. Раскроем суть данной теории применительно к процессу управления кредитными рисками.

Между кредитом и залогом существуют прямые и обратные связи. При этом залог трактуется максимально широко- как нечто, определяющее кредитоспособность должника независимо от того, передается оно в действительности в залог или нет. В качестве залога может выступать либо собственность, либо ожидаемый в будущем приток дохода, т.е. то, что заимодавец считает обладающим ценностью. Основная сложность при определении истинной стоимости залога заключается в том, что его рыночная цена является плавающей величиной и зависит от фазы экономического цикла. Для адекватной оценки стоимости залога необходимо учитывать будущую динамику народнохозяйственной конъюнктуры, т.е. принятие микроэкономических решений зависит от макроэкономической ситуации. Это предопределяет необходимость проведения кредитными институтами макроэкономических прогнозов для разработки эффективной кредитной политики.

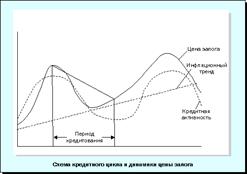

Понятно, что выдача кредита на пике кредитного цикла под залог, оцениваемый по цене этого периода, и его погашение посредством реализации залога в период депрессии приводят к финансовым потерям кредитного института (схематично это показано на рисунке). При подобных систематических ошибках в отношении платежеспособности своих клиентов банк может «лопнуть» даже при незначительных конъюнктурных спадах.

В этой связи возникает довольно сложная задача по определению кредитором срока, на который целесообразно выдавать кредит. Данный период должен быть выбран так, чтобы цена залога на момент погашения кредита не была слишком низкой, в противном случае риск невозврата кредита резко возрастает.

Рисунок 1- Схема кредитного цикла и динамики цены залога

Проблема определения оптимального срока кредитования особенно обостряется в условиях высокой инфляции, так как сильный незапланированный рост цен может полностью "съесть" процент за кредит, что равносильно финансовым потерям банка. Однако даже при осознании необходимости учета эффекта рефлексивности в цепочке «кредит-залог» полностью устранить финансовые риски при кредитовании не удается. Это связано со следующими проблемами, с которыми сталкиваются банковские аналитики:

1. сложностью прогнозирования цены залога, так как для этого необходимо идеальное знание развития соответствующего товарного рынка (в ряде случаев в качестве залога может использоваться портфель ценных бумаг, что предполагает работу банковских аналитиков на фондовом рынке для изучения и прогнозирования динамики котировок соответствующих акций);

2. невозможностью точного прогнозирования периодичности кредитно-регуляторного цикла (в ряде случаев не удается идентифицировать даже характер текущей фазы экономической динамики);

3. неопределенностью инфляционной динамики, которая зависит от мер системы государственного регулирования.

Решение проблемы неопределенности цены залога путем откровенного завышения его текущей величины над суммой выдаваемого кредита по принципу «гигантский залог под смехотворный кредит» на первый взгляд кажется естественным, однако на практике оказывается слабо реализуемым, так как в этом случае падает спрос на сами кредиты, что равносильно «урезанию» кредитного рынка и подрыву финансовых позиций банка.

Из сказанного вытекает, что Банк при финансировании того или иного предприятия должен учитывать его «инфляционную устойчивость» путем оценки его производственных параметров, накладываемых на прогнозы инфляционных тенденций. Отсюда ясно видны проблемы, с которыми сталкивается банк:

1. сложность получения истинной информации о производственных параметрах фирмы, что отнюдь не всегда возможно в рыночных условиях;

2. сложность получения прогнозов о динамике цен на оборотные средства кредитуемой фирмы, поскольку это связано с серьезными затратами на исследование соответствующих товарных рынков.

Оценка кредитных рисков Банка в настоящее время тяготеет к определенной формализации и унификации. Так, для физических лиц часто используются балльные методы оценки кредитоспособности. В этом случае выделяется группа признаков клиента (пол, возраст, профессия и т.п.), по каждому из которых проставляется соответствующий балл в зависимости от того, к какой категории относится данный человек. Сумма баллов по всем признакам сравнивается с неким критическим значением, и в зависимости от результатов сравнения клиент признается либо кредитоспособным, либо некредитоспособным. Какие же проблемы возникают при такой процедуре отбора клиентов?

Во-первых, довольно сложно грамотно учесть все ключевые признаки клиента, так как многие из них плохо формализуемы;

во-вторых, балльные оценки признаков, как правило, достаточно субъективны. Так, мужчина и женщина получают разные баллы при оценке кредитных рисков. При этом количественные значения этих баллов формируются либо экспертным путем, либо по весьма субъективным расчетным схемам;

в-третьих, используемые в расчетах балльные оценки не являются застывшими во времени величинами, поскольку сдвиги в социально-экономических условиях приводят к изменению уровня риска каждого признака. Иными словами, система баллов должна оперативно обновляться. При этом пересчет балльной шкалы идет для каждого временного интервала с учетом специфики конкретного банка и выдаваемых им кредитов (краткосрочный, долгосрочный и т.п.);

в-четвертых, критическое значение суммы баллов, с которым сравнивается ее фактическая величина, определяется эмпирически. Никаких серьезных теоретических обоснований этой величины нет. Очевидно, что в общем случае критический порог также является «плавающей» во времени величиной и должен быть дифференцирован в зависимости от вида кредита. Любые ошибки и погрешности в определении критической величины суммы баллов могут давать принципиально неверный результат, особенно когда фактическое значение баллов лежит в окрестности критического.

Таким образом, поставить на «конвейер» выдачу кредитов физическим лицам на основе количественных методик оценки рисков весьма непросто. Всегда существует потребность неформальной перепроверки результатов современных количественных тестов.

В отношении методов оценки кредитных рисков для юридических лиц актуальны те же проблемы, что и для физических. Так, при расчете вероятности банкротства фирмы аналитиками Банка используются многофакторные модели, представляющие собой процедуру взвешивания основных показателей деятельности кредитуемого юридического лица. Далее полученный интегральный показатель сравнивается со своими эталонными значениями (их может быть несколько). По результатам сравнения делается окончательное заключение о платежеспособности хозяйственного объекта.

Здесь, как и в предыдущем случае, проблема определения состава и числа взвешиваемых частных показателей однозначного решения не имеет. Вопрос же формирования системы весовых коэффициентов стоит еще более остро, чем для физических лиц, так как для количественного соизмерения роли и «веса» совершенно различных сторон жизни предприятия в данном случае нет вообще никакой объективной основы.

Между тем даже незначительные сдвиги в системе весовых коэффициентов могут принципиально изменить конечный результат проводимой экспертизы. Эта опасность особенно велика, если учесть, что на практике области высокой, невысокой и ничтожно малой вероятности неплатежеспособности кредитуемого объекта являются весьма узкими и близко примыкают друг к другу. Фактически любые числовые флуктуации в частных показателях заемщика могут спровоцировать его «переход» из одной зоны (например, более привлекательной) в другую (менее привлекательную).

Положение осложняется наличием «конкурирующих» количественных методов анализа платежеспособности фирмы, основанных на вычислении по данным бухгалтерского баланса специальных коэффициентов-индикаторов. Среди них - коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами, восстановления платежеспособности, защищенности капитала, фондовой капитализации прибыли и т.д.

Каждый из названных коэффициентов имеет эталонное значение, с которым производится сравнение его расчетного аналога. При этом на практике эталонное значение является единым и «замороженным». Между тем, очевидно, что оно должно быть, во-первых, дифференцировано для различных отраслей, имеющих объективно различную структуру активов и пассивов, во-вторых, жестко привязано к темпам инфляции, рост которых способствует завышению отчетных коэффициентов-индикаторов. По-видимому, не будет ошибкой утверждение, что эталонные коэффициенты должны быть дифференцированы и в региональном разрезе, так как различные территории имеют далеко не одинаковые воспроизводственные условия и возможности для сбыта продукции, что сказывается на финансовых показателях их деятельности.

Наличие «конкурирующих» методик оценки платежеспособности фирмы генерирует еще одну проблему: результаты анализа по разным методикам часто дают кардинально различные результаты.

Столь явные логические коллизии на стадии оценки кредитных рисков могут не только смутить, но и полностью дезориентировать любого банкира.

В заключение хотелось бы отметить, что управление кредитными рисками требует высокой квалификации банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией.

СПИСОК ЛИТЕРАТУРЫ

1. Закон Украины «О банках и банковской деятельности» от 21.04.91г., Закон Украины «О залоге» от 2 октября 1992 г.

2. Инструкция НБУ № 368 «О утверждении инструкций о порядке регулирования деятельности банков Украины» от 28.08.2001г.

3. Положение НБУ «Про порядок формирования и использования резерва для покрытия возможных потерь по кредитам коммерческих банков», утвержденное от 29.09.98г. № 323.

4. Нестеренко Н.В. Риск-менеджмент. - Изд. ЗГИА 2006г.

5. Основы банковского дела./ Под ред. Мороза А.Н. — К.: Издательство Либра, 1994г. – 330 стр.

6. Мескон М.Х., Альберт М., Хедоури Ф. Основы медеджмента. - М: Дело, 1992г.

7. Никбахт Э., Гроппелли А. Финансы. Киев, Издательство «Основы» 1993 г. 381 стр.

8. Питер С. Роуз. Банковский менеджмент. М. «Дело» 1995г.

9. Банковский портфель – 3. - Москва, “Соминтэк”, 1995г.;

10. Барановский А. Кредитная деятельность отечественных банков.//Украина BUSINESS. – 1997г., - №23-24;

11. Синки Дж. Управление финансами в коммерческих банках. – М.: 1994г.;

12. Карогодова О.,Распутина Л. Проблема кредитування і шляхи її вирішення Банківська справа. – 1997г., №6;

13. Малкольм Д. Робби. Коммерческий кредит и контроль Украинская финансово-банковская школа в сотрудничестве с группой европейских сберегательных банков;

ПРИЛОЖЕНИЕ 1

АБ “Металлург”

Баланс

по состоянию на конец дня 31 декабря 2005 года

(тыс. грн.)

| Ряд | Наименование статьи | Примечания | Отчётный год | Предыдущий год |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВЫ | ||||

| 1 | Денежные средства и остатки в Национальном банке Украины | 23821 | 11092 | |

| 2 | Казначейские и другие ценные бумаги, которые рефинансируются Национальным банком Украины и ценные бумаги эмитированные НБУ | 2 | 0 | 0 |

| 3 | Средства в других банках | 3 | 10875 | 11278 |

| 4 | Ценные бумаги в тогрово потрфеле банка | 4 | 0 | 0 |

| 5 | Ценные бумаги в портфеле банка на продажу | 5 | 8576 | 11030 |

| 6 | Кредиты и задолженности клиентов | 6 | 129749 | 121085 |

| 7 | Ценные бумаги в портфеле банка на погашение | 7 | 0 | 1035 |

| 8 | Инвестиции в ассоциированные и дочерние компании | 8 | 1327 | 0 |

| 9 | Основные средства и нематериальные активы | 9 | 17464 | 15116 |

| 10 | Начисленные доходы на получение | 10 | 3762 | 3375 |

| 11 | Другие активы | 11 | 1063 | 435 |

| 12 | Всего активов | 196637 | 174446 | |

| ОБЯЗАТЕЛЬСТВА | ||||

| 13 | Средства банка: | 5545 | 7392 | |

| 13.1 | В том числе кредиты, полученные от Национального банка Украины | 0 | 4240 | |

| 14 | Средства клиентов | 12 | 108557 | 89117 |

| 15 | Депозитные сертификаты эмитированные банком | 0 | 0 | |

| 16 | Долговые ценные бумаги эмитированные банком | 13 | 0 | 0 |

| 17 | Начисленные расходы к уплате | 14 | 1545 | 1008 |

| 18 | Другие обязательства | 15 | 2499 | 2911 |

| 19 | Всего обязательств | 118146 | 100428 | |

| СОБСТВЕННЫЙ КАПИТАЛ | ||||

| 20 | Уставной капитал | 16 | 13251 | 13188 |

| 1 | 2 | 3 | 4 | 5 |

| 21 | Капитализированные дивиденды | 0 | 0 | |

| 22 | Собственные акции выкупленные у акционеров | 0 | (1558) | |

| 23 | Эмиссионные разницы | 1612 | 1612 | |

| 24 | Резерви и другие фонды банка | 55642 | 53368 | |

| 25 | Резервы переоценки, в том числе: | 5105 | 5133 | |

| 25.1 | Резервы переоценки необоротных активов | 5105 | 5133 | |

| 25.2 | Резервы переоценки ценных бумаг | 0 | 0 | |

| 26 | Нераспределенная прибыль прошлых лет | 28 | 514 | |

| 27 | Прибыль/Убыток отчётного периода, ожидающие подтверждения | 2853 | 1761 | |

| 28 | Всего собственного капитала | 78491 | 74018 | |

| 29 | Всего пассивов | 196637 | 174446 | |

ПРИЛОЖЕНИЕ 2

АБ “Металург”

Баланс

по состоянию на конец дня 31 декабря 2006 года

(тыс. грн.)

| Ряд | Наименование статьи | Примечания | Отчётный год | Предыдущий год |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВЫ | ||||

| 10 | Денежные средства в Национальном банке Украины и наличные средства банка | 35834 | 23821 | |

| 11 | Казначейские и другие ценные бумаги, которые рефинансируются Национальным банком Украины и ценные бумаги эмитированные НБУ | 2 | 0 | 0 |

| 12 | Средства в других банках | 3 | 15753 | 10875 |

| 13 | Ценные бумаги в тогрово потрфеле банка | 4 | 0 | 0 |

| 14 | Ценные бумаги в портфеле банка на продажу | 5 | 8024 | 8576 |

| 15 | Кредиты и задолженности клиентов | 6 | 196414 | 129749 |

| 16 | Ценные бумаги в портфеле банка на погашение | 7 | 1000 | 0 |

| 17 | Инвестиции в ассоциированные и дочерние компании | 8 | 0 | 1327 |

| 1 | Основные средства и нематериальные активы | 9 | 23423 | 17464 |

| 10 | Начисленные доходы на получение | 10 | 5162 | 3762 |

| 11 | Отсроченный налоговый актив | 0 | 0 | |

| 12 | Другие активы | 11 | 1686 | 1063 |

| 13 | Всего активов | 287296 | 196637 | |

| ОБЯЗАТЕЛЬСТВА | ||||

| 14 | Средства банка: | 1557 | 5545 | |

| 14.1 | В том числе кредиты, полученные от Национального банка Украины | 0 | 0 | |

| 15 | Средства клиентов | 12 | 181366 | 108557 |

| 16 | Депозитные сертификаты эмитированные банком | 0 | 0 | |

| 17 | Долговые ценные бумаги эмитированные банком | 13 | 0 | 0 |

| 18 | Начисленные расходы к уплате | 14 | 3756 | 1545 |

| 19 | Отсроченные налоговые обязательства | 2934 | 1821 | |

| 20 | Другие обязательства | 15 | 5420 | 678 |

| 21 | Всего обязательств | 195033 | 118146 | |

| СОБСТВЕННЫЙ КАПИТАЛ | ||||

| 22 | Уставной капитал | 16 | 13251 | 13251 |

| 23 | Капитализированные дивиденды | 0 | 0 | |

| 1 | 2 | 3 | 4 | 5 |

| 24 | Собственные акции выкупленные у акционеров | 0 | 0 | |

| 25 | Эмиссионные разницы | 1612 | 1612 | |

| 26 | Резерви и другие фонды банка | 58522 | 55642 | |

| 27 | Резервы переоценки, в том числе: | 7816 | 5105 | |

| 27.1 | Резервы переоценки необоротных активов | 7816 | 5105 | |

| 27.2 | Резервы переоценки ценных бумаг | 0 | 0 | |

| 28 | Нераспределенная прибыль прошлых лет | 10 | 28 | |

| 29 | Прибыль/Убыток отчётного периода, ожидающие подтверждения | 11052 | 2853 | |

| 30 | Всего собственного капитала | 92263 | 78491 | |

| 31 | Всего пассивов | 287296 | 196637 | |

ПРИЛОЖЕНИЕ 3

Баланс

по состоянию на конец дня 31 декабря 2007 года

(тыс. грн.)

| Ряд | Наименование статьи | Примечания | Отчётный год | Предыдущий год |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВЫ | ||||

| 18 | Денежные средства в Национальном банке Украины и наличные средства банка | 42264 | 35834 | |

| 19 | Казначейские и другие ценные бумаги, которые рефинансируются Национальным банком Украины и ценные бумаги эмитированные НБУ | 2 | 0 | 0 |

| 20 | Средства в других банках | 3 | 24528 | 15753 |

| 21 | Ценные бумаги в тогрово потрфеле банка | 4 | 6923 | 0 |

| 22 | Ценные бумаги в портфеле банка на продажу | 5 | 2 | 8024 |

| 23 | Кредиты и задолженности клиентов | 6 | 331438 | 196414 |

| 24 | Ценные бумаги в портфеле банка на погашение | 7 | 0 | 1000 |

| 25 | Инвестиции в ассоциированные и дочерние компании | 8 | 0 | 0 |

| 26 | Основные средства и нематериальные активы | 9 | 25208 | 23423 |

| 10 | Начисленные доходы на получение | 10 | 5526 | 5162 |

| 11 | Отсроченный налоговый актив | 0 | 0 | |

| 12 | Другие активы | 11 | 1712 | 1686 |

| 13 | Долгосрочные активы, предназначенные для продажи | 12 | 0 | 0 |

| 14 | Всего активов | 437601 | 287296 | |

| ОБЯЗАТЕЛЬСТВА | ||||

| 15 | Средства банка: | 9598 | 1557 | |

| 15.1 | В том числе кредиты, полученные от Национального банка Украины | 0 | 0 | |

| 16 | Средства клиентов | 13 | 317812 | 181366 |

| 17 | Депозитные сертификаты эмитированные банком | 0 | 0 | |

| 18 | Долговые ценные бумаги эмитированные банком | 14 | 0 | 0 |

| 19 | Начисленные расходы к уплате | 15 | 8593 | 3756 |

| 20 | Отсроченные налоговые обязательства | 3008 | 2934 | |

| 21 | Другие обязательства | 16 | 4514 | 5420 |

| 22 | Всего обязательств | 343525 | 195033 | |

| СОБСТВЕННЫЙ КАПИТАЛ | ||||

| 23 | Уставной капитал | 17 | 13251 | 13251 |

| 1 | 2 | 3 | 4 | 5 |

| 24 | Капитализированные дивиденды | 0 | 0 | |

| 25 | Собственные акции выкупленные у акционеров | 0 | 0 | |

| 26 | Эмиссионные разницы | 1612 | 1612 | |

| 27 | Резерви и другие фонды банка | 69584 | 58522 | |

| 28 | Резервы переоценки, в том числе: | 7898 | 7730 | |

| 28.1 | Резервы переоценки необоротных активов | 7807 | 7816 | |

| 28.2 | Резервы переоценки ценных бумаг | 91 | (86) | |

| 29 | Нераспределенная прибыль прошлых лет | 4 | 10 | |

| 30 | Прибыль/Убыток отчётного периода, ожидающие подтверждения | 1727 | 11138 | |

| 31 | Всего собственного капитала | 94076 | 92263 | |

| 32 | Всего пассивов | 437601 | 287296 | |

ПРИЛОЖЕНИЕ 4

АБ “Металлург”

Отчёт о финансовых результатах

по состоянию на конец дня 31 декабря 2005 года

(тыс. грн.)

| Ряд | Наименование статьи | Примечание | Отчётный год | Предыдущий год |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Чистый процентный доход | 20191 | 19541 | |

| 1.1 | Процентный доход | 18 | 29160 | 26844 |

| 1.2 | Процентные затраты | 19 | (8969) | (7303) |

| 2 | Чистый комиссионный доход | 9807 | 8490 | |

| 2.1 | Комиссионный доход | 10340 | 9141 | |

| 2.2 | Комиссионные затраты | (533) | (651) | |

| 3 | Торговый доход | 20 | 1764 | 1369 |

| 4 | Доход ввиде дивидендов | 21 | 0 | 0 |

| 5 | Прибыль/Убыток от инвестиционных ценных бумаг | 0 | 0 | |

| 6 | Доход от участия в капитале | 0 | 0 | |

| 7 | Другой доход | 284 | 299 | |

| 8 | Операционный доход | 32046 | 29699 | |

| 9 | Общие административные затраты | 22 | (7596) | (5851) |

| 10 | Затраты на персонал | 23 | (11419) | (11699) |

| 11 | Затраты от участия в капитале | (8) | 0 | |

| 12 | Другие затраты | (3024) | (2772) | |

| 13 | Прибыль от операций | 9999 | 9377 | |

| 14 | Чистые затраты на формирование резерва | 24 | (5211) | (5949) |

| 15 | Прибыль до налогооблажения | 4788 | 3428 | |

| 16 | Затраты на налог на прибыль | 25 | (1935) | (1667) |

| 17 | Прибыль после налогооблажения | 2853 | 1761 | |

| 18 | Непредусмотренные доходы/затраты | 26 | 0 | 0 |

| 19 | Чистая прибыль/затраты банка | 2853 | 1761 | |

| 20 | Чистая прибыль на одну простую акцию (грн.) | 27 | 0 | 0 |

| 21 | Скорректированная чистая прибыль на одну простую акцию (грн.) | 27 | 0 | 0 |

ПРИЛОЖЕНИЕ 5

АБ “Металлург”

Отчёт о финансовых результатах

по состоянию на конец дня 31 декабря 2006 года

(тыс. грн.)

| Ряд | Наименование статьи | Примечание | Отчётный год | Предыдущий год |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Чистый процентный доход | 21465 | 20191 | |

| 1.1 | Процентный доход | 18 | 34601 | 29160 |

| 1.2 | Процентные затраты | 19 | (13136) | (8969) |

| 2 | Чистый комиссионный доход | 11214 | 9807 | |

| 2.1 | Комиссионный доход | 11629 | 10340 | |

| 2.2 | Комиссионные затраты | (415) | (533) | |

| 3 | Торговый доход | 20 | (386) | 1764 |

| 4 | Доход ввиде дивидендов | 21 | 0 | 0 |

| 5 | Доход от участия в капитале | 0 | 0 | |

| 6 | Другой доход | 408 | 284 | |

| 7 | Всего доходов | 32701 | 32046 | |

| 8 | Общие административные затраты | 22 | (8422) | (7596) |

| 9 | Затраты на персонал | 23 | (13374) | (11419) |

| 10 | Затраты от участия в капитале | (12) | (8) | |

| 11 | Другие затраты | (2959) | (3024) | |

| 12 | Прибыль от операций | 7934 | 9999 | |

| 13 | Чистые затраты на формирование резерва | 24 | 7608 | (5211) |

| 14 | Прибыль до налогооблажения | 15542 | 4788 | |

| 15 | Затраты на налог на прибыль | 25 | (4490) | (1935) |

| 16 | Прибыль после налогооблажения | 11052 | 2853 | |

| 17 | Чистая прибыль на одну простую акцию (грн.) | 26 | 0 | 0 |

| 18 | Скорректированная чистая прибыль на одну простую акцию (грн.) | 26 | 0 | 0 |

ПРИЛОЖЕНИЕ 6

АБ “Металлург”

Отчёт о финансовых результатах

по состоянию на конец дня 31 декабря 2007 года

(тыс. грн.)

| Ряд | Наименование статьи | Примечание | Отчётный год | Предыдущий год |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Чистый процентный доход | 26482 | 21465 | |

| 1.1 | Процентный доход | 18 | 50436 | 34601 |

| 1.2 | Процентные затраты | 19 | (23954) | (13136) |

| 2 | Чистый комиссионный доход | 17354 | 11214 | |

| 2.1 | Комиссионный доход | 17801 | 11629 | |

| 2.2 | Комиссионные затраты | (447) | (415) | |

| 3 | Торговый доход | 20 | 1689 | (386) |

| 4 | Доход ввиде дивидендов | 21 | 0 | 0 |

| 5 | Доход от участия в капитале | 0 | 0 | |

| 6 | Другой доход | 1105 | 494 | |

| 7 | Всего доходов | 46630 | 32787 | |

| 8 | Общие административные затраты | 22 | (9695) | (8422) |

| 9 | Затраты на персонал | 23 | (16991) | (13374) |

| 10 | Затраты от участия в капитале | 0 | (12) | |

| 11 | Другие затраты | (4205) | (2959) | |

| 12 | Прибыль от операций | 15739 | 8020 | |

| 13 | Чистые затраты на формирование резерва | 24 | (9790) | 8501 |

| 14 | Прибыль /убытки от долгосрочных активов, предназначенных для продажи | (1107) | (893) | |

| 15 | Прибыль до налогооблажения | 4842 | 15628 | |

| 16 | Затраты на налог на прибыль | 25 | (3115) | (4490) |

| 17 | Прибыль после налогооблажения | 1727 | 11138 | |

| 18 | Чистая прибыль/убыток от продажи долгосрочных активов, предназначенных для продажи | 27 | 0 | 0 |

| 19 | Чистая прибыль/затраты банка | 1727 | 11138 | |

| 20 | Чистая прибыль на одну простую акцию (грн.) | 28 | 0 | 0 |

| 21 | Скорректированная чистая прибыль на одну простую акцию (грн.) | 28 | 0 | 0 |

Дата: 2019-05-28, просмотров: 329.