Обобщающим показателем, характеризующим использование основных фондов на предприятии, являются показатели фондоотдачи. Показатель фондоотдачи (Фо) рассчитывается по формуле:

Фо

Фо5 =  =8,7 Фо6 =

=8,7 Фо6 =  =8,2 Фо7 =

=8,2 Фо7 =  =11

=11

Проанализировав показатели с 2005 года по 2007 год можно сказать о том, что показатель фондоотдачи увеличился с 8,7 до 11. Резкий рост на конец отчетного периода связан с тем, что на филиале предприятия ОАО «Союзпечать» основные средства значительно увеличились и достигли 11.

Обратным показателем фондоотдачи является фондоемкасть.

(Фе) продукции:

Фе

Фе 5=  =0,1 Фе 6=

=0,1 Фе 6=  =0,2 Фе 7=

=0,2 Фе 7=  =0,08

=0,08

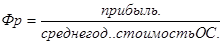

Немало важным показателем является фондорентабельность (Фр) продукции, которая рассчитывается по формуле:

Фр 5=  =0,003 Фе 6=

=0,003 Фе 6=  = 0,7 Фе 7=

= 0,7 Фе 7=  =1,7

=1,7

Наибольший показатель фондорентабельности[4] отмечен в 2007 году и составляет 1,7, так как именно в 2007 году отмечается самая наибольшая прибыль, которая составляет 645408 руб., а среднегодовая стоимость основных производственных фондов равна 369790 руб.

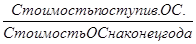

Коэффициент обновления характеризует долю новых фондов в их общей стоимости на конец года.

Кобн =

Кобн5 =  =0,72 Кобн 6 =

=0,72 Кобн 6 =  = 1,02 Кобн7 =

= 1,02 Кобн7 =  = 1,05

= 1,05

Проанализировав данные показатели можно сказать о том, что коэффициент обновления увеличился в 0,3 раза. В 2007 году отмечается самое наибольшее обновление основных производственных фондов обновления, которое составляет 1,05 стоимости основных средств.

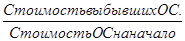

Коэффициент выбытия рассчитывается по формуле:

Кв =

Проанализировать коэффициент выбытия можно только в 2006 году, так как стоимость выбывших основных средств в 2005 и 2007 годах отсутствует.

Кв 6 =  =0,03

=0,03

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Основными способами повышения эффективности использования основных средств[5] можно достигнуть путем:

· освобождение предприятия от излишнего оборудования, машин и других основных средств или сдача их в аренду;

· своевременного и качественного проведения планово – предупредительных и капитальных ремонтов;

· приобретение высококачественных основных средств;

· повышение уровня квалификации обслуживающего персонала;

· своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

· повышение коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

· улучшения качества подготовки сырья и материалов к процессу производства;

· повышения уровня механизации и автоматизации производства;

· обеспечение там, где это экономически целесообразно, централизации ремонтных служб;

· повышения уровня концентрации, специализации и комбинирования производства;

· внедрение новой техники и прогрессивной технологии – малоотходной, безотходной, энерго – и топливосберегающей;

· совершенствование организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Пути улучшения использования основных средств зависят от конкретных условий, сложившихся на предприятии этот или иной период времени.

В целях улучшения учета основных средств на анализируемом предприятии ОАО «Союзпечать» целесообразно рекомендовать следующие мероприятия:

· освобождение предприятия от излишнего оборудования, машин и других основных средств или сдача их в аренду;

· приобретение высококачественных основных средств;

· своевременного обновления, основных средств с целью недопущения чрезмерного морального и физического износа;

· повышения уровня механизации и автоматизации производства;

· повышение уровня квалификации обслуживающего персонала;

Дата: 2019-05-28, просмотров: 329.