Методика анализа эффективности вложения предприятия в основные средства, их эксплуатация и воспроизводство должна учитывать ряд принципиальных положений:

· функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределяются во времени;

· момент физической замены (обновление) основных средств не совпадает с моментом их стоимостного замещения. В результате чего могут возникнуть потери и убытки, занижены финансовые результаты деятельности предприятия;

· эффективность использования основных средств оценивается по-разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения. Поскольку основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами;

Полнота и достоверность результатов анализа основных средств зависит от степени совершенства бухгалтерского учета, отлажености систем регистрации операции с объектами основных средств, полнотой заполнения учетных документов, точность отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубинные разработки и ведение регистров аналитического учета.

В ходе анализа необходимо оценить размеры, динамику и структуру вложений капитала в основные средства, выявить главные функциональные особенности производственной деятельности.

С этой целью производится сопоставление данных на начало и конец отчетного периода по всем элементам основных средств.

Из очевидного баланса производственных фондов можно вывести взаимосвязанный набор показателей для учета, анализа и оценки процесса обновления производственных фондов:

ОПФкп=ОПФн.г.+ОПФнов.-ОПФвыб.

где ОПФк.г. – производственные фонды на конец года,

ОПФн.г. – производственные фонды на начало года,

ОПФнов. – фонды, введенные в отчетном периоде,

ОПФвыб. – фонды, выбывшие в отчетном периоде

Рассмотрим показатели, рассчитанные на основе равенства

1. Индекс роста производственных фондов:

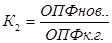

2. Коэффициент обновления производственных фондов:

Этот показатель характеризует долю новых основных средств в составе всех фондов на конец года;

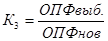

3. Коэффициент интенсивности обновления:

Этот показатель служит для характеристики темпов технического прогресса. Известно, что темпы ввода основных фондов и производственных мощностей намного выше темпов их выбытия. Это ведет к «старению» применяемой техники, к увеличению сроков эксплуатации машин и оборудования за экономически целесообразные пределы;

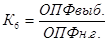

4. Коэффициент выбытия основных производственных фондов:

Основные фонды, занимают как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Для обобщающей характеристики эффективности использования основных средств служат показатели:

Относительная экономия основных фондов рассчитывается по формуле:

+ – Эопф = ОПФ1 – ОПФ0 * IВП,

где ОПФ0, ОПФ1 – среднегодовая стоимость основных производственных фондов в базисном и отчетном годах,

IВП – индекс объема производства продукции.

При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду.

Частые показатели применяются для характеристики отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на один квадратный метр производственной площади и т. д.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения.

Источники данных для анализа: бизнес – план предприятия, план технического развития, отчетный бухгалтерский баланс, приложение к балансу, отчет о наличии и основных средств, инвентарные карточки учета основных средств, проектно – сметная, техническая документация и др.

Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

Фондоотдача

Фондоёмкость

Дата: 2019-05-28, просмотров: 387.