1. Показники майнового стану

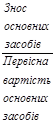

1.1 Коефіцієнт зносу основних засобів (  )

)

Цей показник показує рівень фізичного і морального зносу основних фондів.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 512474/1043307=0,4912 | 503458/1077318=0,4673 |

Коефіцієнт зносу основних засобів на початок звітного періоду більший ніж на кінець звітного періоду.

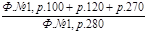

1.2 Коефіцієнт оновлення основних засобів (  )

)

Показує рівень фізичного і морального оновлення основних фондів

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 503458/512474=0,9824 | 503458/503458= |

Збільшення за умов виключення інфляційного фактора.

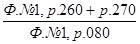

1.3 Частка оборотних виробничих активів (  )

)

Економічний зміст даного показника показує частку мобільних виробничих фондів у валюті балансу

|

| Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 55588+7349+316/ 762345=0,083 | 98720+10602+234/ 851321=0,129 |

Частка оборотних виробничих активів на початок періоду була меншою ніж на кінець звітного періоду.

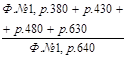

1.4 Коефіцієнт мобільності активів (

)

)

Даний показник показує скільки обігових коштів припадає на одиницю необігових, а також потенційну можливість перетворення активів у ліквідні кошти

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 204195+316/557834=0,37 | 237150+234/613937=0,39 |

Коефіцієнт мобільності активів на початок звітного періоду був меншим ніж на кінець. Коефіцієнт мобільності активів зріс, досягнувши рекомендованого рівня.

2. Показники ділової активності

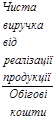

2.1 Коефіцієнт оборотності обігових коштів (обороти) (  )

)

Показує кількість оборотів обігових коштів за період; скільки виручки припадає на одиницю обігових коштів

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 579530/204195+316=0,39 | 908607/237150+234=3,83 |

Коефіцієнт оборотності обігових коштів на початок звітного періоду має менше значення ніж на кінець періоду.

2.2 Коефіцієнт оборотності запасів (обороти) (  )

)

Показує кількість оборотних коштів, інвестованих у запаси

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 490561/55588+7349+ +51124+697=4,27 | 797662/122406= =6,52 |

Коефіцієнт оборотності запасів на початок звітного періоду менший ніж на кінець періоду.

2.3 Період одного обороту запасів (  )

)

Характеризує період, протягом якого запаси трансформуються в кошти

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 360/4,27=84,3 | 360/6,52=55,2 |

Період одного обороту запасів на початок періоду більший ніж на кінець періоду.

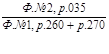

2.4 Коефіцієнт оборотності дебіторської заборгованості (обороти)

Показує у скільки разів виручка перевищує середню дебіторську заборгованість

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 579530/48326=12 | 908607/57881=15,7 |

Коефіцієнт оборотності дебіторської заборгованості на початок періоду менший ніж на його кінець.

3. Показники рентабельності

3.1 Рентабельність капіталу (активів) за чистим прибутком  .

.

Показує скільки припадає чистого прибутку на одиницю інвестованих в активи коштів

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 1264/762345=0,0018 | 1417/851321=0,0017 |

По даному показнику відбулося збільшення на початку звітного періоду.

3.2 Рентабельність власного капіталу  .

.

Рентабельність власного капіталу показує скільки припадає чистого прибутку на одиницю власного капіталу

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 1264/438683=0,0029 | 1417/438424=0,0032 |

Відбувається збільшення на кінець звітного періоду.

3.3 Рентабельність реалізованої продукції за чистим прибутком  .

.

Показує скільки припадає чистого прибутку на одиницю виручки

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 1264/579530=0,0022 | 1417/908607=0,0016 |

Рентабельність реалізованої продукції за чистим прибутком зменшилась на кінець періоду.

3.4 Період окупності власного капіталу  .

.

Показує за який період кошти, що інвестовані в активи, будуть компенсовані чистим прибутком

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 762345/1264=603,1 | 851321/1417=600,8 |

Період окупності капіталу зменшився на кінець періоду

4. Показники фінансової стійкості

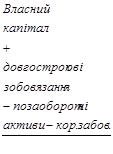

4.1 Власні обігові кошти (робочий, функціонуючий капітал)  .

.

Характеризує оборотні активи, які фінансуються за рахунок власного капіталу і довгострокових зобов’язань

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 438683+8-126596-557834=-245739 | 438424+0-198318-613937=-373831 |

Власні обігові кошти на початок звітного періоду були меншими ніж на кінець періоду.

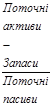

4.2 Маневреність робочого капіталу  .

.

Показує частку запасів у власних обігових коштах

| Формула | Джерела інформації | Розрахунковий період | |||

| На початок звітного періоду | На кінець звітного періоду | ||||

|

| 114758/7453=15,4 | 122406/22805=5,4 | ||

Відбулося зменшення на кінець звітного періоду

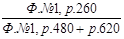

4.3 Коефіцієнт фінансової незалежності  .

.

Характеризує можливість підприємства виконати зовнішні зобов’язання за рахунок власних активів та його незалежність від позикових джерел

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 438691/762345=0,58 | 428424/851321=0,51 |

Коефіцієнт фінансової незалежності зменшився на кінець звітного періоду.

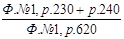

4.4 Показник фінансового лівериджу  .

.

Характеризує залежність підприємства від довгострокових зобов’язань

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 126596/438691= =0,29 | 198318/438424=0,45 |

Відбулося зменшення на кінець періоду. Показник фінансового лівериджу має бути

4.5 Коефіцієнт фінансової стійкості  .

.

Показує частку стабільних джерел фінансування у загальному обсязі

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 565287/762345=0,74 | 636742/851321=0,75 |

Відбулося зменшення на кінець періоду, але отримані значення не відповідають умові, що коефіцієнт фінансової стійкості повинен знаходитися в межах між 0,85 і 0,90.

5. Показники ліквідності (платоспроможності)

5.1 Коефіцієнт ліквідності поточної  .

.

Характеризує достатність обігових коштів для погашення боргів протягом року

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 204195/197058=1,03 | 237150/214579=1,11 |

Коефіцієнт ліквідності поточної збільшився на кінець періоду.

5.2 Коефіцієнт ліквідності швидкої  .

.

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 204195/323654=0,63 | 237150/412897=0,57 |

Коефіцієнт ліквідності швидкої зменшення на кінець звітного періоду

Показує скільки одиниць найбільш ліквідних активів припадає на одиницю термінових боргів

5.3 Коефіцієнт ліквідності абсолютної  .

.

Характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість

| Формула | Джерела інформації | Розрахунковий період | |

| На початок звітного періоду | На кінець звітного періоду | ||

|

| 2042/197058=0,01 | 3173/214579=0,015 |

Коефіцієнт ліквідності абсолютної зменшився на кінець звітного періоду

Дата: 2019-05-28, просмотров: 341.