Зміст

Вступ

1. Теоретичні основи фінансів акціонерного товариства

1.1 Акціонерне товариство як форма підприємницької діяльності

1.2 Особливості організації і функціонування фінансів акціонерного товариства

2. Порядок формування статутного капіталу акціонерного товариства

2.1 Формування статутного капіталу акціонерного товариства шляхом емісії акцій і облігацій

2.2 Порядок формування та розподіл прибутку акціонерного товариства

2.3 Правовий режим дивідендів

3. Розрахункова частина

Висновок

Список використаної літератури

Вступ

Акціонерна форма організації підприємства порівняно нова для нашої країни. Засади управління акціонерним товариством радикально відрізняються від тих, які практикувалися раніше. Вони потребують принципово нової психології і нового економічного мислення.

Однак при цьому, підприємство у формі акціонерного товариства - найвигідніший і найпоширеніший тип організації підприємства у країнах з розвинутою ринковою економікою. Ця популярність ґрунтується на трьох важливих перевагах, які корпорація має над власним ділом і товариством з обмеженою відповідальністю.

По-перше, корпоративна форма забезпечує мобілізацію великих грошових сум шляхом реалізації акцій серед населення.

По-друге, вона забезпечує передачу окремих інтересів власності, оскільки акції можуть легко продаватися іншим особам.

По-третє, вона накладає на акціонера відповідальність тільки у межах свого капіталу.

Метою даної роботи є вивчення та дослідження процесу формування та використання фінансів акціонерних товариств.

Обрана тема є актуальною, оскільки за роки впровадження нагальних економічних реформ підприємства України зіткнулися з чималими проблемами, які базуються не тільки на об'єктивних чинниках. Насамперед це стосується господарювання в нових економічних відносинах, пов'язаних із зміною форм власності. Зокрема суттєвими недоліками є відсутність достатніх знань для управління підприємствами в нових, ринкових умовах, та невміння багатьох підприємств за стислий термін перебудувати свою діяльність відповідно до вимог часу.

Теоретичні основи фінансів акціонерного товариства

Порядок формування статутного капіталу акціонерного товариства

Правовий режим дивідендів

Правовий режим дивідендів можна визначити як порядок визначення розміру, оголошення та виплати акціонерам доходів по акціях з чистого прибутку акціонерного товариства. Він має законодавчу основу. Це статті 4,5 Закону «Про цінні папери і фондовий ринок», розділ 6 Закону України «Про акціонерні товариства».

Дивіденд можна визначити як частину чистого прибутку акціонерного товариства, яка підлягає розподілу і привласненню акціонерами пропорційно вартості належних їм акцій; це також сума (величина, розмір) доходу акціонера на одну акцію. Інакше кажучи, це частка від ділення фонду сплати дивідендів на кількість акцій, власники (держателі) яких мають право на дивіденди. В юридичному аспекті оголошений Вищим органом товариства дивіденд є саме майновим правом фізичного чи юридичного акціонера, тобто правом майнової вимоги до товариства. Це право, яке захищається судом в позовному порядку.

За правовим режимом дивіденд відрізняється від інших виплат (дистрибуцій) товариства, зокрема, від процента (доходу) на облігації. З юридичної точки зору процент завжди є боргом товариства держателю облігацій, який підлягає задоволенню із всього майна товариства і забезпечується позовним захистом.

Дивіденд стає боргом товариства акціонеру лише після його оголошення і виплачується тільки з чистого прибутку. Майно товариства, стосовно якого визначаються і з якого сплачуються дивіденди акціонерам, законодавство визначає в імперативній формі. Основний принцип акціонерного права в даному разі полягає в тому, що діюче акціонерне товариство не має права сплачувати дивіденди за рахунок статутного капіталу та іншого капіталізованого майна підприємства (принцип недоторканості статутного капіталу діючого товариства). Тому дивіденди по акціях виплачуються за рахунок чистого прибутку товариства, тобто прибутку, що залишається в розпорядженні товариства після сплати встановлених законодавством податків, інших платежів у бюджет та процентів за банківський кредит.

В статутах акціонерних товариств визначаються такі елементи правового режиму дивідендів:

- розмір дивідендів (у розрахунку на одну звичайну акцію його визначають загальні збори товариства на пропозицію правління);

- строк виплат (виплата дивідендів акціонерам здійснюється один раз на рік протягом одного місяця після прийняття зборами рішення про виплату дивідендів);

- спосіб виплат (дивіденд виплачується на рахунок, зареєстрований у реєстрі акціонера при реєстрації продажу акції. У разі відсутності повної інформації про акціонера дивіденд депонується на рахунку товариства. Проценти на не одержані дивіденди не нараховуються;

- початок нарахування (дивіденди нараховуються з моменту реєстрації особи як акціонера в реєстрі акціонерів товариства, причому пропорційно внесеній за акції сумі);

- порядок виплати дивідендів вибулим і новим акціонерам

Юридично-технічною формою, яка постійно відображає майновий стан товариства, є його постійний бухгалтерський баланс, тобто документ про його активи і пасиви. Баланс товариства складається у звітному періоді і відображає результати рішень, які приймаються. Він показує вартість обігового та основного капіталу, наявність грошових коштів у касі і на рахунку, вартість матеріальних і нематеріальних активів, розмір акціонерного капіталу товариства на даний час, а також інші джерела формування коштів товариства, боргові зобов'язання і таке інше.

Законодавчо порядок розподілу дивідендів по акціям встановлюється Законами України «Про акціонерні товариства» та «Про цінні папери та фондовий ринок».

Зокрема ними встановлено, що по привілейованим акціям встановлюється фіксований дивіденд, який виплачується раніше, ніж його визначають для власника простих акцій. Фіксований дивіденд виражається або в процентах від номінальної вартості, або в грошах з розрахунку на одну акцію. Згідно Закону України «Про акціонерні товариства» привілейовані акції дають власнику переважне право на отримання дивідендів, а також на пріоритетну участь в розподілі майна акціонерного товариства у випадку його ліквідації.

Прості акції дають власникові право одного голосу на загальних зборах акціонерів, розмір дивідендів по них не фіксується, але залежить від фінансового стану акціонерного товариства і сплачується з прибутку в останню чергу, тобто після сплати процентів, податків і фіксованих дивідендів.

Виплата дивідендів здійснюється з чистого прибутку звітного року та/або нерозподіленого прибутку в обсязі, встановленому рішенням загальних зборів акціонерного товариства, у строк не пізніше шести місяців після закінчення звітного року.

У разі відсутності або недостатності чистого прибутку звітного року та нерозподіленого прибутку минулих років виплата дивідендів за привілейованими акціями здійснюється за рахунок резервного капіталу товариства.

Рішення про виплату дивідендів та їх розмір за простими акціями приймається загальними зборами акціонерного товариства.

Розмір дивідендів за привілейованими акціями всіх класів визначається у статуті акціонерного товариства.

Товариство повідомляє осіб, які мають право на отримання дивідендів, про дату, розмір, порядок та строк їх виплати. Протягом 10 днів після прийняття рішення про виплату дивідендів публічне товариство повідомляє про дату, розмір, порядок та строк виплати дивідендів фондову біржу (біржі), у біржовому реєстрі якої (яких) перебуває таке товариство.

У разі відчуження акціонером належних йому акцій після дати складення переліку осіб, які мають право на отримання дивідендів, але раніше дати виплати дивідендів право на отримання дивідендів залишається в особи, зазначеної у такому переліку.

У разі реєстрації акцій на ім’я номінального утримувача товариство в порядку, встановленому законодавством про депозитарну систему України, самостійно виплачує дивіденди власникам акцій або перераховує їх номінальному утримувачу, який забезпечує їх виплату власникам акцій, на підставі договору з відповідним номінальним утримувачем.

Акціонерне товариство не має права приймати рішення про виплату дивідендів та здійснювати виплату дивідендів за простими акціями у разі, якщо:

1) звіт про результати розміщення акцій не зареєстровано у встановленому законодавством порядку;

2) власний капітал товариства менший, ніж сума його статутного капіталу, резервного капіталу та розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною вартістю.

Акціонерне товариство не має права здійснювати виплату дивідендів за простими акціями у разі, якщо:

1) товариство має зобов’язання про викуп акцій відповідно до статті 68 цього Закону;

2) поточні дивіденди за привілейованими акціями не виплачено повністю.

Акціонерне товариство не має права приймати рішення про виплату дивідендів та здійснювати виплату дивідендів за привілейованими акціями у разі, якщо:

1) звіт про результати розміщення акцій не зареєстровано у встановленому законодавством порядку;

2) власний капітал товариства менший, ніж сума його статутного капіталу, резервного капіталу та розміру перевищення ліквідаційної вартості привілейованих акцій над їх номінальною вартістю, власники яких мають переваги щодо черговості отримання виплат у разі ліквідації.

Товариство не має права здійснювати виплату дивідендів за привілейованими акціями певного класу до виплати поточних дивідендів за привілейованими акціями, власники яких мають перевагу щодо черговості отримання дивідендів.

Розрахункова частина

|

| Абсолютні значення, тис. грн. | Питома вага , % | Зміни | ||||||||||

|

| На початок | На кінець | На початок | На кінець | В абсол.велич. | У питом. вазі | У % до попер. Період. | У % до зміни підсумку балансу | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||||

Актив

45

32

0,005902839

0,003758864

-13

-0,00214

-28,8889

-0,01461

172

186

0,022561963

0,021848398

14

-0,00071

8,139535

0,015735

127

154

0,016659124

0,018089534

27

0,00143

21,25984

0,030345

24669

36617

3,235936485

4,301197786

11948

1,065261

48,43326

13,42834

530833

573860

69,63159724

67,40818093

43027

-2,22342

8,105562

48,35798

1043307

1077318

136,8549672

126,5466258

34011

-10,3083

3,259923

38,22491

512474

503458

67,22337

59,13844484

-9016

-8,08493

-1,75931

-10,1331

1337

898

0,175379913

0,105483126

-439

-0,0699

-32,8347

-0,49339

816

2396

0,107038152

0,281444954

1580

0,174407

193,6275

1,77576

134

134

0,017577344

0,015740244

0

-0,00184

0

0

557834

613937

73,17343198

72,11580591

56103

-1,05763

10,05729

63,05408

55588

98720

7,291711758

11,59609595

43132

4,304384

77,59229

48,47599

7349

10602

0,963999239

1,245358684

3253

0,281359

44,26453

3,656042

51124

12112

6,706150103

1,422730087

-39012

-5,28342

-76,3086

-43,8455

697

972

0,091428422

0,114175499

275

0,022747

39,45481

0,309072

390

390

0,05115794

0,045811157

0

-0,00535

0

0

31852

32928

4,178160806

3,867871226

1076

-0,31029

3,378124

1,209315

31852

32928

4,178160806

3,867871226

1076

-0,31029

3,378124

1,209315

38885

44446

5,100708997

5,220827396

5561

0,120118

14,30114

6,25

9441

13435

1,238415678

1,578135627

3994

0,33972

42,30484

4,488851

266

1877

0,034892339

0,220480876

1611

0,185589

605,6391

1,810601

1776

1296

0,23296539

0,152233999

-480

-0,08073

-27,027

-0,53947

6827

20372

0,895526304

2,392986899

13545

1,497461

198,4034

15,22321

204195

237150

26,78511697

27,8567074

32955

1,07159

16,13898

37,03808

316

234

0,041451049

0,027486694

-82

-0,01396

-25,9494

-0,09216

762345

851321

100

100

88976

0

11,67136

100

Пасив

300

434687

434687

57,01972204

51,06029336

0

-5,95943

0

0

330

3364

3224

0,441270029

0,378705565

-140

-0,06256

-4,16171

-0,15735

350

632

513

0,082902098

0,060259291

-119

-0,02264

-18,8291

-0,13374

380

438683

438424

57,54389417

51,49925821

-259

-6,04464

-0,05904

-0,29109

420

8

0

0,001049394

0

-8

-0,00105

-100

-0,00899

430

8

0

0,001049394

0

-8

-0,00105

-100

-0,00899

440

126596

98531

16,60612977

11,57389516

-28065

-5,03223

-22,1689

-31,5422

450

0

99232

0

11,65623778

99232

11,65624

0

111,5267

470

0

555

0

0,0651928

555

0,065193

0

0,623764

480

126596

198318

16,60612977

23,29532573

71722

6,689196

56,65424

80,60825

500

32592

23892

4,275229719

2,806461957

-8700

-1,46877

-26,6937

-9,77792

510

0

81

0

0,009514625

81

0,009515

0

0,091036

520

1124

0

0,147439807

0

-1124

-0,14744

-100

-1,26326

530

149845

177779

19,65579888

20,88272226

27934

1,226923

18,64193

31,39498

550

2086

2754

0,273629394

0,323497247

668

0,049868

32,02301

0,750764

570

1330

1595

0,174461694

0,187355886

265

0,012894

19,92481

0,297833

580

4818

6272

0,631997324

0,736737376

1454

0,10474

30,1785

1,634149

590

208

26

0,027284235

0,003054077

-182

-0,02423

-87,5

-0,20455

610

5055

2180

0,663085611

0,256072621

-2875

-0,40701

-56,8744

-3,23121

620

197058

214579

25,84892667

25,20541605

17521

-0,64351

8,891291

19,69183

640

762345

851321

100

100

88976

0

11,67136

100

ІІ.

а) Ф = Квоз-З = -175513-122406=-297919>0

б) Ф = Квоз, д.з.дж.ф.з. – З = 22805-122406=199601>0

в) Ф = Косн.дж. – З = 46697-122406=-75709>0

де З- запаси, Ф1, У100…140

ІІІ.

S = {Ф, Ф, Ф}

S = {Ф, Ф, Ф}

S(A) = «1» при Ф>0

«0» при Ф<0

У нашому випадку S = {0;0;0}, тобто підприємство не має абсолютну фінансову стійкість.

У нашому випадку S = {0;0;0}, тобто підприємство не має абсолютну фінансову стійкість.

Модель Альтмана

Z = 1,2х1+1,4х2+3,3хз+0,6х4+х5

де Z –залежна змінна (інтегральний показник фінансового стану підприємства);

х1, х2, ...хр –незалежні змінні дискримінантної моделі.

Zп = 1,2*0,01+1,4*0+3,3*0,0008+0,6*1,36+0,76=1,59

Zк = 1,2*0,027+1,4*0+3,3*0,12+0,6*1,06+1,07=2,13

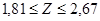

Якщо Z  1,8, ймовірність банкрутства висока.

1,8, ймовірність банкрутства висока.

Якщо  , ймовірність банкрутства не можна однозначно визначити.

, ймовірність банкрутства не можна однозначно визначити.

Якщо Z>2,67, ймовірність банкрутства низька.

Виходячи з даних розрахунків бачимо, що у підприємства на початок розрахункового періоду ймовірність банкрутства висока, а на кінець – не можна однозначно сказати.

Модель Таффлера

Z =0,53х1+0,13х2+0,18х3+0,16х4

Zn =0,53*0,11+0,13*0,63+0,18*0,26+0,16*0,76=0,31

Zk =0,53*0,24+0,13*0,57+0,18*0,25+0,16*1,07=0,42

Отже, можна зробити висновок, що підприємство має непогані довгострокові перспективи, оскільки Z > 0,3 і банкрутство малоймовірне.

Модель Ліса

Z =0,063х1+0,092х2+0,057х3+0,001х4

Zn =0,063*0,27+0,092*0,81+0,057*0,0008+0,001*1,36=0,093

Zk =0,063*0,28+0,092*1,14+0,057*0,0006+0,001*1,06=0,12

Нормативне значення за моделлю Ліса Z=0,037. Отже, імовірність банкрутства - низька.

Двофакторна модель

Zа= - 0,3877 - 1,0736*Кп + 0,0579*Ка,

де Кп – коефіцієнт покриття (=1,11);

Ка – коефіцієнт автономії (0,51).

Zа= - 0,3877 - 1,0736* 1,11+ 0,0579*0,51= - 1,55

У нашому випадку Z<0, тобто існує висока ймовірність того, що підприємство залишиться платоспроможним.

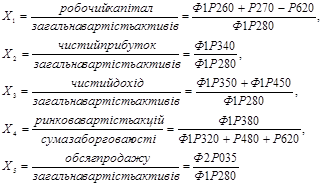

Дискримінантна модель

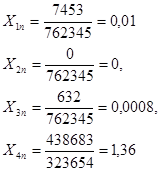

Z = 1,51х1+0,08х2+10х3+5х4+0,3х5+0,1х6

Х

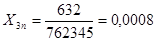

=0,01

=0,01

Х  =0,015

=0,015

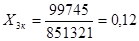

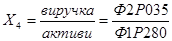

Х  =762345/289192=2,64

=762345/289192=2,64

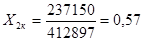

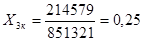

Х  =8513212/412897=2,06

=8513212/412897=2,06

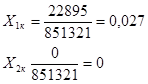

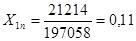

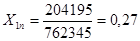

Х  =21214/762345=0,03

=21214/762345=0,03

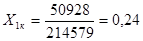

Х  =50928/851321=0,06

=50928/851321=0,06

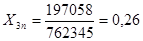

Х  =21214/579530=0,04

=21214/579530=0,04

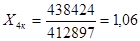

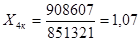

Х =50928/908607=0,06

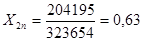

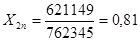

Х  =55588/579530=0,1

=55588/579530=0,1

Х =98720/908607=0,11

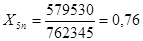

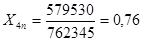

Х  =579530/762345=0,76

=579530/762345=0,76

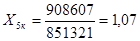

Х =908607/851321=1,07

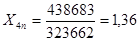

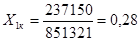

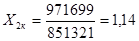

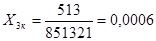

Zп = 1,51*0,01+0,08*2,64+10*0,03+5*0,04+0,3*0,1+0,1*0,76=0,83

Zк = 1,51*0,015+0,08*2,06+10*0,06+5*0,06+0,3*0,11+0,1*1,07=1,23

Z < 2, отже підприємство вважається фінансово нестійким, йому загрожує банкрутство.

Отже, за проведеними розрахунками бачимо, що ймовірність банкрутства спостерігається лише за моделлю Альтмана (частково) та за дискримінантною моделлю.

Для отримання позитивного фінансового результату в найближчих роках необхідно:

1) всіма можливими засобами проводити подальше підвищення ефективності виробничої діяльності, оскільки найбільшою мірою від неї залежить фінансовий результат;

2) продовжувати впровадження найбільш ефективних схем кредитування, пошук альтернативних джерел фінансових ресурсів з метою оптимізації фінансових витрат і підвищення мобільності фінансування поточної діяльності;

3) спрямовувати частину прибутку (за його наявності) на поповнення обігових коштів з метою зменшення дефіциту власних обігових коштів;

4) проводити вивільнення коштів, заморожених в формі запасів, шляхом реалізації зайвих матеріальних цінностей;

5) проводити подальшу роботу з дебіторською та кредиторською заборгованістю, спрямовану на їх мінімізацію до оптимального рівня;

6) скорочувати частку постійних активів (будівель, обладнання, тощо), які не задіяні в процесі виробництва, що дозволить за рахунок вивільнення коштів, вкладених в ці об'єкти, підвищити ліквідність та кредитоспроможність підприємства;

7) впроваджувати заходи з енергозбереження на підприємстві для зменшення собівартості продукції;

8) знаходити нові ринки збуту для випускаємої продукції

Висновок

Функціонуючи в ринковій економіці як суб'єкт підприємницької діяльності, кожне підприємство має забезпечувати такий стан своїх фінансових ресурсів, за якого воно стабільно зберігало б здатність безперебійно виконувати свої фінансові зобов'язання перед своїми діловими партнерами, державою, власниками, найманими працівниками.

В цьому аспекті акціонерні товариства мають ряд переваг у порівнянні з іншими видами ділових організацій, які роблять їх найбільш придатною формою для великого бізнесу в силу цілого ряду причин. Перш за все акціонерні товариства можуть мати необмежений термін існування, в той час як період дії підприємств, заснованих на приватній власності чи товариств з участю фізичних осіб, як правило, обмежений рамками життя їх засновників.

Акціонерні товариства завдяки випуску акцій, одержують більш широкі можливості в залученні додаткових коштів у порівнянні з некорпоратизованим бізнесом. Оскільки акції мають достатньо високу ліквідність, їх набагато легше перетворити в гроші при виході з акціонерного товариства, ніж отримати назад долю в статутному капіталі товариства з обмеженою відповідальністю.

Важливо також і те, що акціонерне товариство є найзручнішою і найзрозумілішою для іноземних інвесторів формою спільної діяльності з вітчизняними підприємцями, адже при інвестуванні в акціонерне товариство до валових доходів емітента, який є об'єктом оподаткування, не включаються суми коштів або вартість майна, котрі надходять платникові податку (емітенту) як прямі інвестиції або реінвестиції у корпоративні права.

Отже, акціонерна форма організації підприємництва дає змогу найбільш ефективно використати фінансові ресурси, швидко здійснити концентрацію капіталу, залучити до співволодіння та управління велику кількість людей, і це, в свою чергу, спонукає їх до зацікавленості в кінцевих результатах праці.

Зміст

Вступ

1. Теоретичні основи фінансів акціонерного товариства

1.1 Акціонерне товариство як форма підприємницької діяльності

1.2 Особливості організації і функціонування фінансів акціонерного товариства

2. Порядок формування статутного капіталу акціонерного товариства

2.1 Формування статутного капіталу акціонерного товариства шляхом емісії акцій і облігацій

2.2 Порядок формування та розподіл прибутку акціонерного товариства

2.3 Правовий режим дивідендів

3. Розрахункова частина

Висновок

Список використаної літератури

Вступ

Акціонерна форма організації підприємства порівняно нова для нашої країни. Засади управління акціонерним товариством радикально відрізняються від тих, які практикувалися раніше. Вони потребують принципово нової психології і нового економічного мислення.

Однак при цьому, підприємство у формі акціонерного товариства - найвигідніший і найпоширеніший тип організації підприємства у країнах з розвинутою ринковою економікою. Ця популярність ґрунтується на трьох важливих перевагах, які корпорація має над власним ділом і товариством з обмеженою відповідальністю.

По-перше, корпоративна форма забезпечує мобілізацію великих грошових сум шляхом реалізації акцій серед населення.

По-друге, вона забезпечує передачу окремих інтересів власності, оскільки акції можуть легко продаватися іншим особам.

По-третє, вона накладає на акціонера відповідальність тільки у межах свого капіталу.

Метою даної роботи є вивчення та дослідження процесу формування та використання фінансів акціонерних товариств.

Обрана тема є актуальною, оскільки за роки впровадження нагальних економічних реформ підприємства України зіткнулися з чималими проблемами, які базуються не тільки на об'єктивних чинниках. Насамперед це стосується господарювання в нових економічних відносинах, пов'язаних із зміною форм власності. Зокрема суттєвими недоліками є відсутність достатніх знань для управління підприємствами в нових, ринкових умовах, та невміння багатьох підприємств за стислий термін перебудувати свою діяльність відповідно до вимог часу.

Теоретичні основи фінансів акціонерного товариства

Дата: 2019-05-28, просмотров: 348.