При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов [1, 23]:

а) по себестоимости каждой единицы;

б) по средней себестоимости;

в) по способу ФИФО (по себестоимости первых по времени приобретения материалов).

Выбранный организацией способ оценки материалов при их выбытии должен быть закреплен в учетной политике. Способ оценки должен быть единым по группам либо видам материалов и не может изменяться в течение года.

Способ оценки материалов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т.п.) или по материалам, которые не могут заменять друг друга.

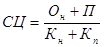

Средняя себестоимость единицы материалов, по которой они списываются в производство в течение месяца, определяется по формуле [3]

,

,

где СЦ – средняя себестоимость материалов;

Он – фактическая себестоимость остатка материалов на начало месяца;

П – фактическая себестоимость поступивших за месяц материалов;

Кн – количество материалов на начало месяца;

Кп – количество поступивших за месяц материалов.

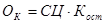

При этом фактическая себестоимость остатка материалов на конец месяца определяется по формуле

,

,

где Ок – фактическая себестоимость остатка материалов на конец месяца;

Кост – количество материалов, числящихся на конец месяца в остатке.

При оценке способом ФИФО материалы списываются в производство по ценам в последовательности их закупок, т.е. материалы, первыми поступающие в производство (независимо от того, из каких партий отпускаются материалы), оцениваются по себестоимости первых по времени закупок с учетом остатков материалов, числящихся на начало месяца. Остатки материалов на конец месяца оцениваются по фактической себестоимости последних по времени закупок.

Рассмотрим на примере порядок определения фактической себестоимости израсходованных за месяц материалов различными способами. Сведения об остатках и поступлении материалов приведены в таблице 2.

Таблица 2. Показатели поступления материалов за отчетный месяц

| Показатели | Кол-во единиц | Цена единицы | Сумма |

| 1. Остаток материалов на начало месяца | 400 | 8 | 3200 |

| 2. Поступило в течение месяца: | |||

| - первая партия | 600 | 8 | 4800 |

| - вторая партия | 500 | 12 | 6000 |

| - третья партия | 200 | 15 | 3000 |

| Итого поступило: | 1300 | 13800 | |

| Сумма | 1700 | 17000 |

Предположим, что при оценке материалов по себестоимости каждой единицы в течение отчетного периода израсходовано 580 ед. из первой парии, 470 ед. – из второй, 190 ед. – из третьей, 360 ед. – из остатка (всего 1600 ед.). Общая сумма отпущенных материалов составит

(580*8)+(470*12)+(190*15)+(360*8) = 16010 руб.

Фактическая себестоимость остатка материалов на конец месяца:

17000 – 16010 = 990 руб.

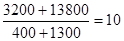

При втором способе оценки материалов при выбытии первоначально определим среднюю себестоимость единицы материалов:

руб.

руб.

Фактическая себестоимость материалов, списываемых в производство, составит 1600 ед. * 10 руб. = 16000 руб.

Фактическая себестоимость остатка материалов на конец месяца равна

100 ед. * 10 руб. = 1000 руб.

В соответствии с методом ФИФО стоимость материалов, списываемых в производство, составляет

(400*8)+(600*8)+(500*12)+(100*15)=15500 руб.

Израсходованы материалы из всех партий, кроме последней – третьей. Фактическая себестоимость остатка материалов равна

100*15 = 1500 руб.

Как следует из табл. 3, использование способа ФИФО в условиях инфляции позволяет снизить себестоимость готовой продукции (работ, услуг), повысить прибыль, а также увеличить сумму остатка производственных запасов.

Таблица 3. Сводная таблица расчета фактической себестоимости материалов

| Метод списания материалов в производство | Себестоимость материалов, списываемых в производство, руб. | Остаток материалов на конец месяца, руб. |

| 1. Себестоимость каждой единицы | 16010 | 990 |

| 2. Средняя себестоимость | 1600 | 1000 |

| 3. ФИФО | 15500 | 1500 |

В бухгалтерском учете на сумму фактической себестоимости списываемых материалов делается запись:

Дебет сч. 20, 23, 25, 26, 28,29, 44.

Кредит сч. 10.

Выбытие материалов при их продаже, передаче в качестве вклада в уставный капитал, передаче безвозмездно оформляется накладной на отпуск материалов на сторону (форма № М-15) и отражается на счете 91 «Прочие доходы и расходы». По дебету этого счета показываются фактическая себестоимость выбывших ценностей, расходы, связанные с их выбытием.

Таблица 4. Записи на счетах бухгалтерского учета продажи материалов

| Хозяйственная операция | Дебет | Кредит |

| Списание стоимости реализованных материалов | 91, субсчет 91-2 | 10 |

| Начисление выручки от продажи материалов | 76 | 91, субсчет 91-1 |

| Определение финансового результата по реализованным материалам | 91, субсчет 91-9 | 99 |

Передача организацией материалов обособленным подразделениям оформляется накладной (форма № М-125) и фиксируется на счете 79. Ликвидация материальных ценностей вследствие чрезвычайных ситуаций отражается по дебету счета 99 на основании сличительной ведомости результатов инвентаризации ТМЦ (форма № ИНВ-19). Возврат материалов поставщику при обнаружении дефектов на основании акта о приемке материалов (форма № М-7) отражается по дебету счета 60. В приведенных в табл. 5 записях кредитуется счет 10 «Материалы».

Таблица 5. Записи на счетах бухгалтерского учета операций выбытия материалов

| Хозяйственная операция | Корреспондирующий счет |

| Отгружены материалы сторонним организациям (в том числе при продаже по договорам купли-продажи, мены, посредническим) либо отпущены своим работникам | Д-т сч. 91-2 |

| Переданы материальные ценности в качестве вклада в уставный капитал | Д-т сч. 91-2 |

| Переданы материальные ценности безвозмездно | Д-т сч. 91-2 |

| Переданы материальные ценности обособленным подразделениям | Д-т сч. 79-1 |

| Ликвидация материальных ценностей вследствие чрезвычайных ситуаций | Д-т сч. 99 |

| Возврат материалов поставщику при обнаружении дефектов | Д-т сч. 60 |

Дата: 2019-05-28, просмотров: 445.