Бюджет - это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Центральное место в финансовой системе любого государства занимает государственный бюджет - имеющий силу закона финансовый план государства (роспись доходов и расходов) на текущий (финансовый) год. Новый Бюджетный кодекс Российской Федерации определяет бюджет как «форму образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления».

Таким образом, государственный бюджет дает государственной власти возможность содержания государственного аппарата, выполнения социальных мероприятий, реализации приоритетных экономических задач, т.е. выполнения государством присущих ему функций.

Бюджетная система РФ состоит из бюджетов трех уровней:

· первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

· второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

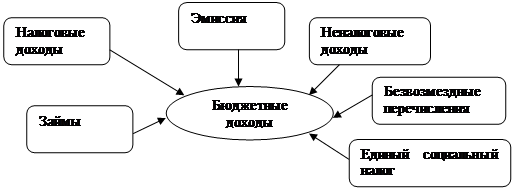

Классификация доходов бюджетов Российской Федерации основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Структура доходов бюджетов приведена на рис.1.

|

Рис.1 Структура доходов бюджетов

В реальной действительности их соотношение неодинаково и определяется различными факторами:

- характером кредитно-денежной и финансовой политики;

- экономическим состоянием страны;

- политико-экономической конъюнктурой;

- конкретными особенностями исторического периода.

В соответствии со ст. 41 Бюджетного кодекса Российской Федерации, доходы бюджетов всех уровней бюджетной системы РФ - федерального бюджета, бюджетов субъектов РФ и местных бюджетов - подразделяются на налоговые, неналоговые и безвозмездные перечисления. Они нашли свое отражение в классификации доходов бюджетов РФ (приложение 2 к Закону о бюджетной классификации), включающей пять групп доходов:

1) налоговые доходы;

2) неналоговые доходы;

3) безвозмездные перечисления;

4) доходы целевых бюджетных фондов;

5) доходы от предпринимательской и иной приносящей доход деятельности.

В п. 2 комментируемой статьи определен состав налоговых доходов.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Но охарактеризуем более подробно безвозмездные перечисления.

Согласно п.5 ст.41 Бюджетного кодекса Российской Федерации, к безвозмездным и безвозвратным перечислениям относятся перечисления в виде:

- финансовой помощи из бюджетов других уровней в форме дотаций и субсидий;

- субвенций из Федерального фонда компенсаций и (или) из региональных фондов компенсаций;

- субвенций из местных бюджетов бюджетам других уровней;

- иных безвозмездных и безвозвратных перечислений между бюджетами бюджетной системы Российской Федерации;

- безвозмездных и безвозвратных перечислений из бюджетов государственных и (или) территориальных государственных внебюджетных фондов;

- безвозмездных и безвозвратных перечислений от физических лиц и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Дадим определения вышеуказанных перечислений:

Дотации - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе.

Субвенции - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основе на осуществление определенных целевых расходов.

Субсидии - это бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

Общим для дотаций, субвенций и субсидий является их безвозмездный и безвозвратный характер. Отличительной чертой субвенций и субсидий от дотаций является их целевой характер. А субвенции и субсидии разграничиваются по объемам финансирования: за счет субвенции полностью финансируются те или иные целевые расходы, а субсидии предоставляются на условиях долевого финансирования целевых расходов.

Нужно отметить, что дотация, субвенция и субсидия как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники бюджетов лишены стимулирующих свойств, они создают у местных администраций иждивенческое настроение. Такая практика передачи средств не способствует развитию хозяйственной инициативы местных администраций, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций, субвенций и субсидий, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий.

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличие исторических памятников и других причин, экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки-курорты, города – исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств.

Безвозмездные перечисления, классифицируются по источнику их получения: от нерезидентов; бюджетов других уровней; государственных внебюджетных доходов; государственных организаций; наднациональных организаций; средств, передаваемых в целевые бюджетные фонды; прочих безвозмездных перечислений.

В доходы бюджетов могут также входить безвозмездные перечисления по взаимным расчетам[1].

Следует отметить, что в разных источниках, по-разному трактуется как структура доходов, так и отдельные ее источники. В частности, иногда безвозмездные перечисления именуют как трансферты (финансовая помощь). Этот источник доходов принят исключительно в странах со сложной бюджетной системой, состоящей из нескольких бюджетных уровней. Для большинства региональных и особенно местных образований они имеют большую роль, поскольку составляют значительную долю доходов их бюджетов, достигающую в ряде случаев 70-80%. Характерной чертой дотаций и субвенций служит целевой характер. Так, это может быть помощь для поддержания минимальной бюджетной обеспеченности или специфических функций (административных, военных, экологических и т.д.) органов власти административно-территориальных образований.

Безвозмездные перечисления относятся к собственным доходам бюджетов, т.е. доходам, закрепленным на постоянной основе полностью или частично за соответствующими бюджетами действующим законодательством.

Но, следует учитывать, что финансовая помощь (дотации, субвенции, субсидии) не относится к собственным доходам соответствующего бюджета и государственного внебюджетного фонда.

Дата: 2019-05-28, просмотров: 327.