Содержание

Введение

1. Состояние банковской системы

1.1 Современный этап развития банковской системы

1.2 Функции банковской системы

2. Особенности автоматизации банковской деятельности

2.1 Автоматизация банковской деятельности

2.2 Преимущества АБС

2.3 Проблемы информационного обеспечения в банковской деятельности

3. Развитие информационных процессов в банках

3.1 Инновационные процессы в банках

3.2 Компании предлагающие современные АБС

Практическая часть

Заключение

Список используемых источников

Приложения

Введение

Современные информационные технологии (ИТ) — важнейший источник и средство развития банковского дела. В большинстве банков руководство понимает, какую выгоду может принести использование последних достижений в области ИТ и как они кардинально изменяют бизнес, выводя его на принципиально иной уровень.

Первым и самым важным фактором среди составляющих процесса организации, оснащения, функционирования и развития ИТ являются тесное взаимодействие с бизнесом, связь со стратегией инноваций конкретных банков, удовлетворение требований бизнеса и достижение бизнес-целей.

Так как ИТ являются специфической и стремительно меняющейся областью деятельности, то к ним применяются организационные подходы, соответствующие их специфике. ИТ могут быть не только источником развития банковских технологий, но и средством серьезных ограничений бизнес-инициатив по стоимости, времени, качеству и реализуемости. Оптимизация и постоянное совершенствование ИТ являются ключевым подходом в реализации бизнес-процессов и эффективном достижении бизнес-целей.

Современная банковская система - это сфера многообразных услуг предоставляемых своим клиентам - от традиционных денежно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг и т.д.).

В условиях усиливающейся межбанковской конкуренции успех предпринимательской деятельности будет сопутствовать тем банкирам, которые лучше овладеют современными методами управления банковскими процессами, а автоматизированные информационные технологии этому очень помогают.

Прошли времена, когда можно было легко зарабатывать на спекулятивных операциях с валютой и мошенничестве. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые информационные, компьютерные технологии.

Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка, достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из основных задач любой крупной финансовой организации.

Целью курсовой работы является изучение автоматизированных информационных технологий в качестве инструмента повышения эффективности банковской деятельности.

В рамках достижения поставленной цели были поставлены и решены следующие задачи:

1. Исследовать состояние банковской системы.

2. Определить и изучить особенности автоматизации банковской деятельности.

3. Выявить перспективы развития информационных процессов в банках.

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Объект исследования – автоматизированные информационные технологии в банковской деятельности.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из трех глав, практическую часть (задачи), заключение, библиографический список и приложения.

Функции банковской системы

Необходимость жесткого и постоянного регулирования банковской системы обусловлена статусом, который она занимает в экономической, социальной, политической жизни страны.

Банковская система выполняет ряд важных функций.

1.Поддерживает национальную платежную систему, позволяя проводить своевременные и точные расчеты между хозяйствующими

2.структурами (субъектами), органами власти, населением и т.д.

3.Является главной составляющей процесса сбережений и инвестиций, направляя денежные ресурсы в наиболее значимые сферы

4.деятельности, служит развитию экономики.

5.Регулирует уровень денежного предложения, снижая колебания финансовых и иных рынков и достигая более стабильных темпов

6.экономического роста.

7.Является ведущим участником валютного рынка, обеспечивая

8.необходимый уровень курса национальной валюты, повышая конкурентоспособность национальных производителей, смягчая инфляцию.

Нарушение целостности, стабильности банковской системы представляет опасность для экономики, населения и государства в целом.

Основными направлениями регулирования банковской системы являются:

• страхование депозитов;

• повышение требований к капиталу банков;

• контроль (мониторинг) деятельности коммерческих банков;

• ограничения в использовании ценных бумаг (портфельные

• ограничения) [1;346].

Значительная часть пассивов (в том числе и депозитов) банковской системы подвержена конъюнктурным колебаниям и представляет собой крайне неустойчивый источник, поэтому требуется их страхование.

Механизм действия системы страхования депозитов заключается в том, что за счет выплаты банками страховой премии формируется специальный фонд, который осуществляет выплаты вкладчикам в случае банкротства банка. Соответственно вкладчик получает гарантию возврата вклада.

Требования к капиталу непосредственно направлены на предупреждение излишнего принятия рисков банками, на установление оптимальных соотношений между собственными и заемными средствами, чтобы избежать кризисов. Однако фиксация минимального уровня собственного капитала минимизирует чисто финансовую часть рисков, улучшает характер средней и долгосрочной платежеспособности, но никак не регламентирует объем прочих рисков, принимаемых банком.

Следующим элементом регулирования банковских рисков выступает мониторинг (контроль) состояния банка, осуществление административных и оперативных мер по снижению уровня риска. Цель мониторинга не столько формальный анализ, но и качественная оценка принятых банком обязательств. Введение мониторинга целесообразно, если рост ликвидности превышает затраты на мониторинг.

Портфельные ограничения используются, чтобы не допустить деятельности коммерческих банков на рынке ценных бумаг из-за подверженности последнего большому риску. Поэтому все банки подразделяются на инвестиционные и коммерческие, что должно снижать уровень риска для банков в целом.

Экономическая ситуация в России и мире постоянно меняется, динамично развивается рынок банковских продуктов и услуг. Происходит перераспределение долей этого рынка между участниками, изменяется их количество и состав. Значительно растет уровень требований со стороны клиентов, на рынок выводятся новые услуги и способы их оказания и т.д. Банки должны адекватно реагировать на эти перемены.

В большинстве случаев такие задачи решаются путем изменения существующих структур банка и бизнес-процессов, их соотношений, способов управления ими, предложением новых банковских продуктов, усовершенствованием имеющихся. Это требует внедрения новых банковских технологий.

Вопрос совершенствования и внедрения новых, банковских технологий является особенно актуальным для современной российской банковской сферы. Подходить к его решению следует с позиции научных знаний, используя последние достижения в науке и практике. Значительную часть банковских проблем решает область знаний, развивающая методологию и организацию инновационной деятельности.

Из-за специфики своей деятельности банки в большинстве случаев занимаются не исследованиями и созданием новшеств, а их освоением, внедрением и распространением. Поэтому в банковской деятельности целесообразно выделить два наиболее важных аспекта технологического развития.

1. Планирование внедрения новых технологий с использованием

2. методов прогноза, анализа потребностей банка и конкурентной среды,

3. анализа существующих методов работы, документопотоков, тенденций

4. развития банковского дела.

5. Организация внедрения технологий с разработкой планов, подготовкой структурных изменений, оптимизацией состава и объема

6. вовлекаемых финансовых, материальных, трудовых, информационных и иных ресурсов.

Наиболее важными факторами в развитии банковского дела и технологий являются:

• оценка качества услуг с позиций клиента;

• оценка конкурентоспособности банковских услуг и банка в

• целом;

• необходимость выявления рыночных тенденций и осуществления прогнозов развития банковской системы;

• анализ качества внутренних процессов в банке, выявление

• узких мест в деятельности банка.

Все вырабатываемые предложения по новшествам оформляются в виде бизнес-проектов с предварительной оценкой доходов и затрат. Такой подход способствует более высокому качеству принимаемых решений. Сочетание принципов инновационного и стратегического менеджмента в банковской сфере существенно повышает конкурентоспособность банка в жестких условиях современного рынка и бизнеса.

Следует отметить рост розничного сектора банковской сферы. Российский рынок банковской розницы переживает важный качественный скачок. Впервые за всю историю развития банковских услуг в России имеет место потребительское кредитование, которое динамично развивается. Разрабатываются проекты автоматизированного розничного обслуживания. Интерес российских банков к рознице и встречный интерес потребителей к розничным банковским услугам является взаимовыгодным. Развивается бизнес банковских (пластиковых) карт и сопутствующего оборудования, например банкоматов. Растут объемы их поставок, проявляется интерес к многофункциональным устройствам. Банкомат — это не просто автомат, выдающий наличные, он является устройством автоматизации розничного банкинга, выполняющим различные функции (прием платежей и депозитов, продажа предоплаченных карточек и купонов и др.). Появляются первые проекты автоматизированных банковских филиалов, выполненных как комплексы банковского самообслуживания, которым разрешена лишь часть банковских операций, но они расширяют доступность для пользователей и подобны традиционным банковским отделениям. Развертываются комплексы банковского самообслуживания в крупных торговых центрах [1;348].

Важнейшим параметром в оценке устойчивости банка служит величина его капитала. Чем он мощнее, тем проще банку справляться со своими текущими обязательствами. По величине значения капитала определяется возможность вести определенные операции с клиентскими средствами. Наблюдается активизация процесса сращивания мелких банков с крупными. Происходит перераспределение банковских капиталов в сторону их увеличения, что оздоровит банковскую систему.

Обеспечение указанных выше мер по совершенствованию и развитию банковских процессов связано с планированием инфраструктуры информационных технологий банков. Создание автоматизированных банковских технологий, помимо использования общих (системотехнических) принципов построения, требует учета особенностей структуры, специфики и объемов банковской деятельности. Особенности организационного взаимодействия всех подразделений банка вызывают необходимость планирования многоуровневых и многозвенных систем в банках со сложными информационными связями многосторонних направлений.

Преимущества АБС

Цель применения современных автоматизированных банковских систем - обеспечение роста прибыли банка, а так же беспрепятственное развитие и расширение бизнеса в будущем.

Основой данного подхода является анализ и оптимизация бизнес-процессов банка, которые должны быть выявлены, отлажены, приведены в соответствие с эффективной стратегией развития банка и взаимоотношений с клиентами. Следующий шаг – их автоматизация, требующая:

· Выбора информационных технологий, адекватных стратегиям банка.

· Экономически эффективной последовательности внедрений, ориентированной на быстрый поэтапный возврат инвестиций.

· Привлечения высококвалифицированных специалистов по внедрению и сопровождению.

· Обучения персонала банка.

· Потенциальные возможности увеличения прибыли

· Средствами повышения экономической эффективности автоматизации банковской деятельности являются:

· Активное их использование в бизнес-процессах, способствующих быстрому увеличению прибыли банка.

· Снижение себестоимости услуг за счет оптимизации бизнес-процессов банка и внедрения стратегий управления отношениями с клиентами.

· Увеличение объемов бизнеса за счет значительного ускорения обслуживания каждого конкретного клиента.

· Сокращение расходов за счет значительного снижения общего числа рутинных операций, выполняемых сотрудниками банка.

· Оптимизация управления финансовыми и информационными потоками банка.

· Внедрение АБС имеет целью повысить уровень автоматизации операционной деятельности и создать единое информационное пространство банка.

Это позволяет:

- увеличить эффективность работы подразделений банка;

- уменьшить затраты на выполнение операций;

-повысить качество клиентской работы с юридическими и физическими лицами;

- организовать дистанционное обслуживание клиентов;

- обеспечить максимальную прозрачность технологических процессов;

- создать механизм разделение доступа к информации и ее защиту;

- интегрировать бухгалтерский и управленческий учет;

- обеспечить высокую надежность и скорость обслуживания клиентов.

Наличие единого информационного пространства обеспечивает единый и целостный взгляд на процессы, происходящие в банке, что, в свою очередь, повышает управляемость и надежность банка.

АБС обеспечивает автоматизацию традиционных задач банковской деятельности: ведение бухгалтерского учета, получение обязательной отчетности, автоматизированное расчетно-кассовое обслуживание клиентов, кредитно-депозитную деятельность и многих других. Как правило, внедрение современной АБС приносит еще и дополнительный эффект, поскольку на этапе разработки решения в банке перестраиваются и оптимизируются бизнес-процессы - просто за счет того, что внедрение системы позволяет по-новому взглянуть на существующие механизмы, упразднить "лишние звенья", использовать опыт поставщиков решения и консультантов.

Автоматизация повышает эффективность работы банка, обеспечивает более высокую надежность безошибочной обработки документов за счет сочетания различных видов автоматического и визуального контроля, а также дает возможность получения в любой момент времени общей картины деятельности и текущего состояния банка.

Автоматизированная система обеспечивает более качественное принятие решений, связанных с банковским риском при выдаче кредитов, инвестиций и ценных бумаг, за счет специальных процедур обработки всей имеющейся в системе информации. Использование автоматизированной системы позволяет значительно повысить качество обслуживания клиентов банка, что особенно важно в условиях реальной конкуренции.

Современная интегрированная АБС может помочь банку выстроить эффективные бизнес-процессы, уменьшить расходы и риски, связанные с операциями на рынке и обслуживанием клиентов. Кроме того, система помогает объективно оценивать риски, анализировать и управлять ими. Таким образом, современная АБС не только может позволить банку контролировать риски в соответствии с требованиями регулирующих органов, но и способна дать ощутимые преимущества перед конкурентами.

Практическая часть

Условие задачи №1

Определить чистую приведенную стоимость проекта:

| % ставка | 18 % | |||||||||

| Год | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Денежный поток | -20000 | 2000 | 3000 | 4000 | 5000 | 6000 | 7000 | 8000 | 9000 | 10000 |

Проанализируйте результат с помощью таблицы подстановки при изменении процентной ставки в интервале от 9% до 18% с шагом 1%.

Какой должен быть первоначальный взнос, чтобы результат был равен 1000р.

Решение

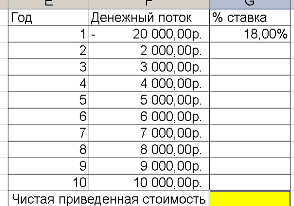

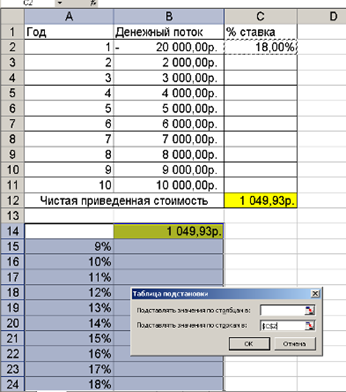

1. На рабочем Листе 1 Excel подготовим таблицу исходных данных (рис.1.1).

Рис. 1.1. Исходные данные

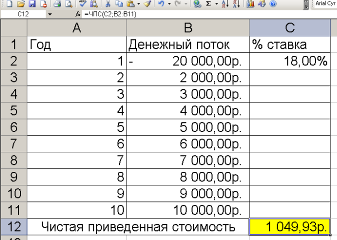

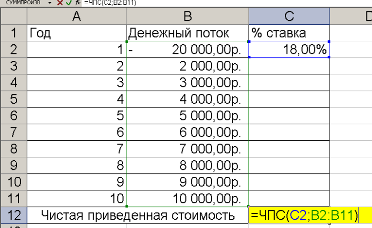

2. При решении задачи необходимо применить финансовую функцию ЧПС: =ЧПС(C2;B2:B11).

3. Результаты решения приведены на рис.1.2 (символьный режим) и рис. 1.3 (режим формул):

Рис.1.2. Результаты расчета

Рис. 1.3. Результаты расчета (режим формул)

4. Ответ: Чистая приведенная стоимость проекта равна 1049,93 руб.

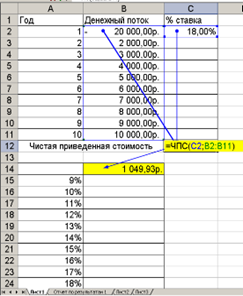

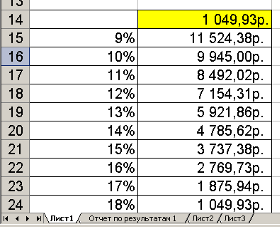

5. Проанализируем результат с помощью таблицы подстановки при изменении процентной ставки в интервале от 9% до 18% с шагом 1% (Рис. 1.4).

Рис. 1.4. Подготовка расчетной таблицы

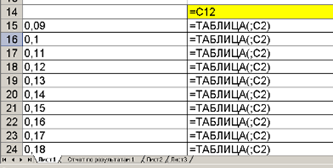

6. Выполним анализ с помощью таблицы подстановки (рис 1.5.).

7. Результаты представлены на рис.1.6 и рис.1.7.

Рис.1.5. Заполнение диалогового окна ТАБЛИЦА ПОДСТАНОВКИ

Рис.1.6. Результаты анализа с помощью таблицы подстановки

Рис.1.7. Фрагмент таблицы результатов в режиме формул

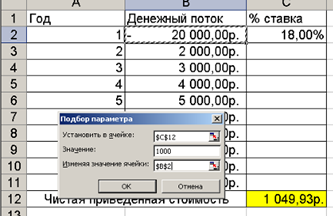

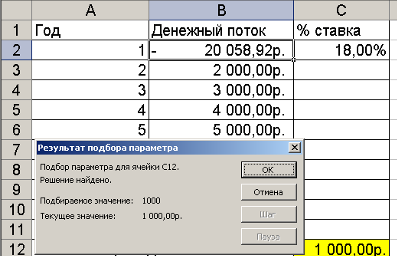

8. Для ответа на третий вопрос задачи используем процедуру подбора параметра, где изменяемая ячейка – В2 –первоначальный взнос (рис. 1.8.):

Рис. 1.8. Настройка диалогового окна Подбор параметра

9. Результат подбора параметра положительный: первоначальный взнос должен составлять 20058,92 руб. чтобы ЧПС=1000 руб. (рис.1.9):

Рис. 1.9. Результат подбора параметра

Ответ: чистая приведенная стоимость проекта равна 1049,93 руб.; первоначальный взнос должен составлять 20058,92 руб. чтобы ЧПС=1000 руб.

Условие задачи №2

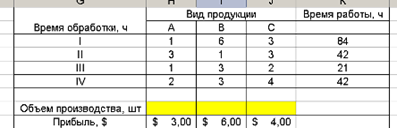

Фирма производит три вида продукции А, В, С, для выпуска каждого требуется определенное время обработки на всех четырех устройствах I, II, III, IV:

| Вид продукции | Время обработки, ч | Прибыль, $ | |||

| I | II | III | IV | ||

| А | 1 | 3 | 1 | 2 | 3 |

| В | 6 | 1 | 3 | 3 | 6 |

| С | 3 | 3 | 2 | 4 | 4 |

Пусть время работы на устройствах соответственно 84, 42, 21, 42 часа. Определите, какую продукцию и в каких количествах стоит производить для максимизации прибыли (рынок сбыта для каждого продукта не ограничен).

Решение.

Построение модели

1. Для создания экономико-математической модели в Excel на рабочий лист введем исходные данные (рис 2.1).

Рис 2.1. Исходные данные

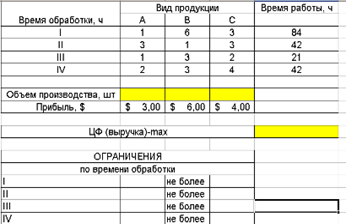

2. Для оптимизации экономико-математической модели определим ячейки целевой функции и ограничений (рис. 2.2).

Рис. 2.2. Фрагмент листа Excel для ввода ЦФ и ограничений

3. E11 (ЦФ) – целевая ячейка, в которой будет размещена формула целевой функции.

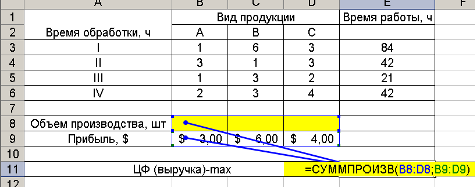

Ввод формул

4. Для нахождения ЦФ используем функцию Excel СУММПРОИЗВ из категории математических: =СУММПРОИЗВ(B8:D8;B9:D9) (рис. 2.3). Значение введенной ЦФ равно нулю, т.к. значения объема производства тоже пока нулевые.

2.3. Фрагмент листа Excel в режиме формул. ЦФ и влияющие ячейки

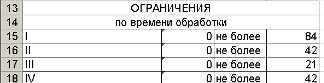

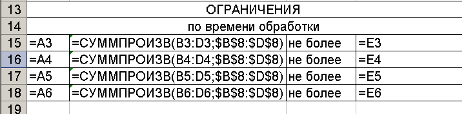

5. Заполним формулами таблицу ограничений согласно математической модели – (рис.2.4 и рис. 2.5):

Рис.2.4. Результаты ввода ограничений

Рис.2.5. Результаты ввода ограничений (режим формул)

Исследование модели

Оптимизация рассматриваемой модели, т.е. поиск неизвестных, при которых достигается максимум целевой функции и удовлетворяются все введенные условия, выполняется встроенной процедурой автоматического поиска решения.

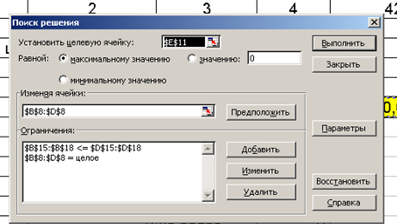

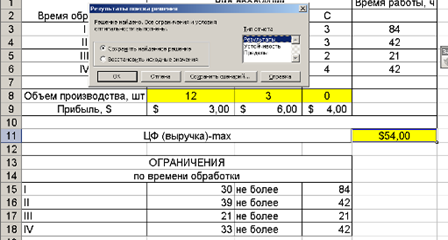

1. Из меню СЕРВИС командой ПОИСК РЕШЕНИЯ вызовем одноименное диалоговое окно, произведем его настройку и добавим ограничения (рис.2.6):

Рис.2.6. Настройка диалогового окна ПОИСК РЕШЕНИЯ

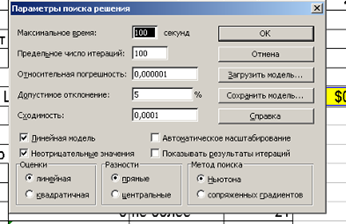

2. Кнопкой ПАРАМЕТРЫ вызовем окно ПАРАМЕТРЫ ПОИСКА РЕШЕНИЯ, где установим флажок ЛИНЕЙНАЯ МОДЕЛЬ и добавим последнее из ограничений, учитывающее условие неотрицательности объемов производства, - флажок НЕОТРИЦАТЕЛЬНЫЕ ЗНАЧЕНИЯ (рис. 2.7).

Рис. 2.7. Настройка Параметров поиска решения

3. Завершим процедуру поиска решения OK. Выполнение процедуры завершается выводом сообщения о завершении поиска и найденном решении (рис. 2.8).

4. Выберем отчет только по результатам.

Рис 2.8.. Фрагмент рабочего листа с окном результата поиска решения

5. Таким образом, для максимизации прибыли предприятию следует производить продукцию А и В в количестве 12 и 3 шт соответственно.

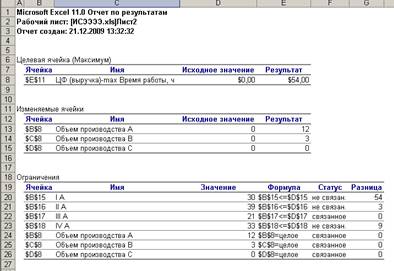

6. Фрагмент отчета по результатам – на рис. 2.9.

Рис. 2.9. Фрагмент рабочего листа с отчетом по результатам

Ответ: для максимизации прибыли предприятию следует производить продукцию А и В в количестве 12 и 3 шт. соответственно.

Заключение

Цель применения современных автоматизированных банковских систем - обеспечение роста прибыли банка, а так же беспрепятственное развитие и расширение бизнеса в будущем.

Основой данного подхода является анализ и оптимизация бизнес-процессов банка, которые должны быть выявлены, отлажены, приведены в соответствие с эффективной стратегией развития банка и взаимоотношений с клиентами.

Внедрение АБС имеет целью повысить уровень автоматизации операционной деятельности и создать единое информационное пространство банка. Это позволяет:

- увеличить эффективность работы подразделений банка;

- уменьшить затраты на выполнение операций;

- повысить качество клиентской работы с юридическими и физическими лицами;

- организовать дистанционное обслуживание клиентов;

- обеспечить максимальную прозрачность технологических процессов;

- создать механизм разделение доступа к информации и ее защиту;

- интегрировать бухгалтерский и управленческий учет;

- обеспечить высокую надежность и скорость обслуживания клиентов.

Наличие единого информационного пространства обеспечивает единый и целостный взгляд на процессы, происходящие в банке, что, в свою очередь, повышает управляемость и надежность банка.

АБС обеспечивает автоматизацию традиционных задач банковской деятельности: ведение бухгалтерского учета, получение обязательной отчетности, автоматизированное расчетно-кассовое обслуживание клиентов, кредитно-депозитную деятельность и многих других. Как правило, внедрение современной АБС приносит еще и дополнительный эффект, поскольку на этапе разработки решения в банке перестраиваются и оптимизируются бизнес-процессы - просто за счет того, что внедрение системы позволяет по-новому взглянуть на существующие механизмы, упразднить "лишние звенья", использовать опыт поставщиков решения и консультантов.

Автоматизация повышает эффективность работы банка, обеспечивает более высокую надежность безошибочной обработки документов за счет сочетания различных видов автоматического и визуального контроля, а также дает возможность получения в любой момент времени общей картины деятельности и текущего состояния банка.

Автоматизированная система обеспечивает более качественное принятие решений, связанных с банковским риском при выдаче кредитов, инвестиций и ценных бумаг, за счет специальных процедур обработки всей имеющейся в системе информации. Использование автоматизированной системы позволяет значительно повысить качество обслуживания клиентов банка, что особенно важно в условиях реальной конкуренции.

Современная интегрированная АБС может помочь банку выстроить эффективные бизнес-процессы, уменьшить расходы и риски, связанные с операциями на рынке и обслуживанием клиентов. Кроме того, система помогает объективно оценивать риски, анализировать и управлять ими. Таким образом, современная АБС не только может позволить банку контролировать риски в соответствии с требованиями регулирующих органов, но и способна дать ощутимые преимущества перед конкурентами.

Использование самых современных компьютерных технологий приносит банкам крупные прибыли и помогает им победить в конкурентной борьбе. Любая автоматизированная банковская система представляет из себя сложный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей. Совершенно очевидна роль сетевых технологий в таких системах. По сути БС представляет из себя комплекс, состоящий из множества локальных и глобальных вычислительных сетей. В БС сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой структуры БС зависит эффективность и надежность ее функционирования.

Поскольку спрос на БС достаточно высок, а цена высока, многие крупные компании-производители компьютерной техники и ПО предлагают на рынке свои разработки в данной области. Перед отделом автоматизации банка встает трудный вопрос выбора оптимального решения. Банковская сфера определяет два основных требования к БС - обеспечение надежности и безопасности передачи коммерческой информации. В последнее время для взаимодействия с клиентами и осуществления расчетов все чаще используются открытые глобальные сети (например Internet). Последнее обстоятельство еще более усиливает значимость защиты передаваемых данных от несанкционированного доступа.

Судя по всему, в ближайшее время темпы развития БС (особенно в нашей стране) будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют, в конечном счете, все - и банки и их клиенты.

Приложения

Рис.1 Пример классификации каталогов (справочников)

Рис.2 Пример кодирования лицевых счетов

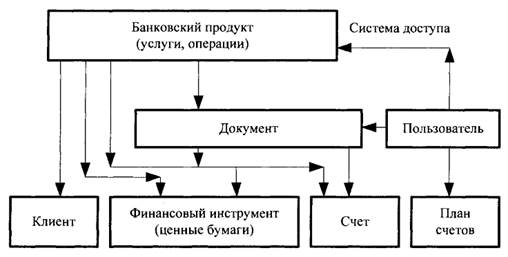

Рис.3 Состав и связи базовых банковских объектов.

Содержание

Введение

1. Состояние банковской системы

1.1 Современный этап развития банковской системы

1.2 Функции банковской системы

2. Особенности автоматизации банковской деятельности

2.1 Автоматизация банковской деятельности

2.2 Преимущества АБС

2.3 Проблемы информационного обеспечения в банковской деятельности

3. Развитие информационных процессов в банках

3.1 Инновационные процессы в банках

3.2 Компании предлагающие современные АБС

Практическая часть

Заключение

Список используемых источников

Приложения

Введение

Современные информационные технологии (ИТ) — важнейший источник и средство развития банковского дела. В большинстве банков руководство понимает, какую выгоду может принести использование последних достижений в области ИТ и как они кардинально изменяют бизнес, выводя его на принципиально иной уровень.

Первым и самым важным фактором среди составляющих процесса организации, оснащения, функционирования и развития ИТ являются тесное взаимодействие с бизнесом, связь со стратегией инноваций конкретных банков, удовлетворение требований бизнеса и достижение бизнес-целей.

Так как ИТ являются специфической и стремительно меняющейся областью деятельности, то к ним применяются организационные подходы, соответствующие их специфике. ИТ могут быть не только источником развития банковских технологий, но и средством серьезных ограничений бизнес-инициатив по стоимости, времени, качеству и реализуемости. Оптимизация и постоянное совершенствование ИТ являются ключевым подходом в реализации бизнес-процессов и эффективном достижении бизнес-целей.

Современная банковская система - это сфера многообразных услуг предоставляемых своим клиентам - от традиционных денежно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг и т.д.).

В условиях усиливающейся межбанковской конкуренции успех предпринимательской деятельности будет сопутствовать тем банкирам, которые лучше овладеют современными методами управления банковскими процессами, а автоматизированные информационные технологии этому очень помогают.

Прошли времена, когда можно было легко зарабатывать на спекулятивных операциях с валютой и мошенничестве. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые информационные, компьютерные технологии.

Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка, достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из основных задач любой крупной финансовой организации.

Целью курсовой работы является изучение автоматизированных информационных технологий в качестве инструмента повышения эффективности банковской деятельности.

В рамках достижения поставленной цели были поставлены и решены следующие задачи:

1. Исследовать состояние банковской системы.

2. Определить и изучить особенности автоматизации банковской деятельности.

3. Выявить перспективы развития информационных процессов в банках.

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Объект исследования – автоматизированные информационные технологии в банковской деятельности.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из трех глав, практическую часть (задачи), заключение, библиографический список и приложения.

Состояние банковской системы

Дата: 2019-05-28, просмотров: 334.