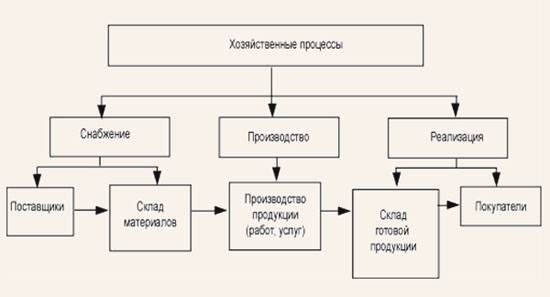

Функционирование любого субъекта хозяйствования в принципе невозможно без осуществления основных хозяйственных процессов и хозяйственных операций. Хозяйственные процессы представляют собой те или иные направления деятельности предприятия; каждый хозяйственный процесс состоит из хозяйственных операций.

Все хозяйственные операции, осуществляемые предприятием, должны в обязательном порядке оформляться документально в соответствии с действующим законодательством. Документы, которыми оформляется каждая хозяйственная операция, принимаются к исполнению бухгалтерией предприятия и соответствующим образом отражаются в бухгалтерском учете.

В большинстве случаев к одной сделке относится несколько хозяйственных операций. Это правило справедливо не только для снабжения, но и для других хозяйственных процессов (производство, реализация, и др.).

Предположим, что предприятие приобрело у поставщика партию товара и рассчиталось за нее путем перевода безналичных денежных средств на счет поставщика. В данном случае мы имеем дело с двумя хозяйственными операциями. Первая операция - это получение партии товара (факт совершения данной операции подтверждается печатью организации-получателя на накладной и подписью этой накладной уполномоченным лицом получателя), и вторая операция - это оплата полученных товарно-материальных ценностей (факт совершения данной операции подтверждается платежным документом с отметкой обслуживающего банка). Каждая операция соответствующим образом отражается в бухгалтерском учете; в данном случае проведение по бухгалтерскому учету двух рассмотренных хозяйственных операций подтвердит факт закрытия сделки. Если же оплата за полученные товарно-материальные ценности была произведена не полностью, то в бухгалтерском учете будет отражена оставшаяся перед поставщиком задолженность.

Аналогичным образом можно выделить хозяйственные операции в процессе реализации. Например, покупателю был отпущен товар или готовая продукция - это одна хозяйственная операция, факт совершения которой подтверждается накладной, подписанной представителями обеих сторон и заверенной их печатями. При выполнении на сторону работ либо оказании услуг факт совершения хозяйственной операции подтверждается актом выполненных работ (оказанных услуг). Когда от покупателя поступила оплата за полученные товарно-материальные ценности (выполненные работы, оказанные услуги), то это есть вторая хозяйственная операция, которая подтверждается платежным поручением с отметкой банка.

На основании вышесказанного можно сделать следующий вывод: "хозяйственная операция - это движение активов и пассивов предприятий в процессе осуществления ими финансово-хозяйственной деятельности" [2, с.110]. Каждая хозяйственная операция должна подтверждаться документально, и только после этого отражаться в бухгалтерском учете.

Заключение

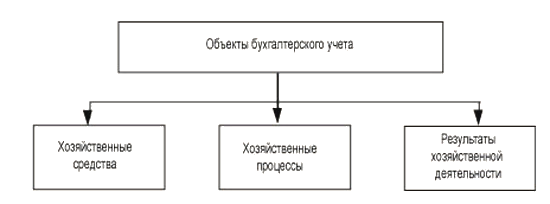

По данной курсовой можно сделать следующие выводы: сферой применения бухгалтерского учета является отдельный хозяйствующий субъект - предприятие, организация, учреждение. В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета. Традиционно хозяйственная деятельность предприятия рассматривалась состоящей из трех основных хозяйственных процессов: снабжения, производства и продажи (реализации). При характеристике каждого из процессов в теории бухгалтерского учета указывалось их три основные особенности.

Во-первых, что из себя представляет тот или иной процесс с материально-вещественной стороны. Так, "процесс снабжения представляет собой совокупность операций, обеспечивающих предприятия предметами труда, необходимыми для изготовления продукции" [5, с.157]. Заметим, что приобретение средств труда, по В.Г. Макарову, не является процессом снабжения, что было характерно для взглядов того времени, когда единственной формой собственности была государственная и передача имущества от одного предприятия другому не означала смены формы собственности.

Процесс производства представляет собой совокупность операций по изготовлению продукции. В ходе производства происходит соединение рабочей силы со средствами производства. Для осуществления процесса производства материальных благ необходимы труд человека, предметы труда и средства труда. В результате получают продукт производства.

Процесс продажи представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, передается другому предприятию (покупателю). Покупатель возмещает данному предприятию ее стоимость (продажную стоимость). Таким образом, каждый из хозяйственных процессов представлял собой совокупность конкретных хозяйственных операций, требовавших последующего отражения в бухгалтерском учете.

Во-вторых, определялись цели бухгалтерского учета при отражении каждого из процессов. Так, целью учета процесса снабжения было определение фактического объема поступившего имущества на предприятие и его фактической себестоимости. Целью учета процесса производства было определение фактического объема производства и расчет фактической себестоимости продукции. Целью учета процесса продажи было определение фактического объема продажи и расчет фактических финансовых результатов продажи (прибыли или убытка).

В-третьих, для каждого из процессов определялись основные используемые бухгалтерские счета (счет "Материалы" и другие счета материальных ценностей - для учета процесса снабжения; счет "Основное производство" - для учета процесса производства; счет "Продажи" - для учета процесса продажи) и указывалась последовательность отражения хозяйственных операций на основных счетах в корреспонденции с другими счетами бухгалтерского учета.

Таким образом, теория бухгалтерского учета хозяйственных процессов определяла в последующем и методологию учета этих процессов в конкретных отраслях промышленности, задавая цели учета и последовательность отражения хозяйственных операций (составляющих тот или иной хозяйственный процесс) на конкретных счетах.

Библиографический список

1. Ахлетова Л.А., Афсгунова Ж.Ч. Основы бухгалтерского учета. Учебное пособие. - Нальчик: Изд. Центр "Эльфа", 2004-С.111-154.

2. Бухгалтерский учет: Учебник / Под. ред.П.С. Безруких. - 2-е изд., перераб. и доп.М., 2005. - С.103-137, 166-335,398-415.

3. Бухгалтерский учёт в России в XXI веке: Учебное пособие / Под общ. ред. Н.Л. Маренкова. - М.: Эдиториал УРСС, 2006. - 203 c.

4. Бухгалтерский учет: Учебник для вузов/Под ред. проф. Ю.А. Бабаева - М.: Юнити-Дана, 2004. - 274 с.

5. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник - М. Юрист, 2004. - 168 с.

6. Р.А. Алборов ”Основы бухгалтерского учета” - М.: Издательство”Дело и сервис", 2004. - 214 с.

7. Теория бухгалтерского учета: под ред. профессора Любушина Н.П. - М.: ЮНИТА-ДАНА, 2005. - 159 c.

8. Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Музиковского - М. Юрист, 2004. - 241 с.

9. Теория бухгалтерского учета [Электронный ресурс] //: [web-сайт]. < http: www.gipp га/print. > (01.02.2006).

10. Вейс Г. Энциклопедия по бух. учету. Электронный ресурс / Г, Вейс. - Электрон, дан. - М.: ДиректМедиа Паб-лишинг, 2005. - 1 электрон, диск (CD-ROM). - www.direktmedia.ru.

Приложение

Рис.1 Объекты бухгалтерского учета

Рис.2 Схема основных хозяйственных процессов

Дата: 2019-05-28, просмотров: 351.