Введение

Бухгалтерский учёт представляет собой упорядоченную систему сбора и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путём сплошного, непрерывного и документального учета всех хозяйственных операций.

Цель данной работы - изучить хозяйственные процессы как объекты бухгалтерского учета. Группировки элементов собственности хозяйствующего субъекта по их составу и экономическому содержанию в целом, а внутри по составляющим параметрам представляют собой объекты бухгалтерского учета.

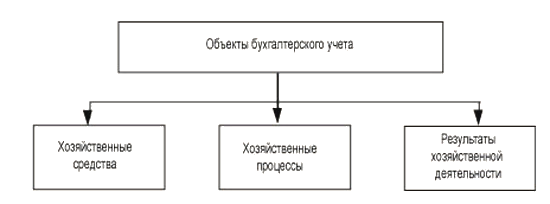

Под объектами бухгалтерского учета понимаются конкретные единицы хозяйственных средств и источников их формирования в стоимостном выражении, а также их динамика и статистика, обусловленные хозяйственными процессами.

В целом объектами бухгалтерского учета выступают объекты, обеспечивающие (хозяйственные средства и их источники) и составляющие экономическую жизнь хозяйствующего субъекта (хозяйственные процессы по видам или последовательности в кругообороте и хозяйственные операции).

Задача исследования - охарактеризовать хозяйственные процессы, рассмотреть особенности этих процессов. Хозяйственные средства как объекты бухгалтерского учета имеют двойственный характер: с одной стороны, формируется их состав, то есть происходит постоянный относительно равномерный процесс поступления, то есть вложений внутренних финансовых ресурсов в первоначальное создание и последующий прирост экономических ресурсов предприятия. А учетная стоимость поступивших в собственность ресурсов полностью (в абсолютно равных суммах) возмещается источниками средств - с другой стороны.

Находящиеся в собственности предприятия хозяйственные средства в бухгалтерском учете отражаются одновременно по каждому отдельно взятому факту в двух проявлениях: в виде состава средств по размещению и их назначению и в форме источников их формирования. Принцип двойственности хозяйственных средств будет проявляться, и отражаться по всему учетному циклу, он не теряется и в бухгалтерской отчетности. Состав объектов бухгалтерского учета в отдельных отраслях экономики предопределяется спецификой деятельности ее экономических объектов. Например, они не могут быть одинаковыми в машиностроении и в розничной торговле.

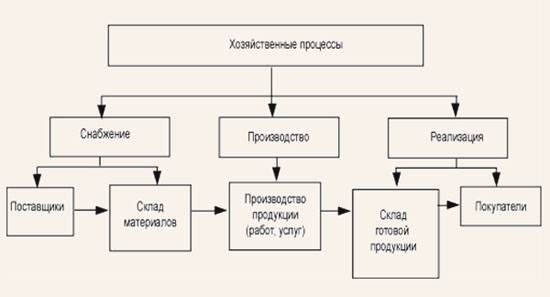

Выбранная тема является актуальной, так как хозяйственные процессы - важнейшие объекты бухгалтерского учета, а их результаты вызывают изменения имущества и источников их формирования. Оборот средств в хозяйственных процессах бесконечен. Таким образом, в каждом из этих процессов происходит смена одной формы стоимости имущества на другую. Основное содержание работы любой организации составляют процессы (стадии) кругооборота (снабжение, производство, реализация) ее капитала. Эти процессы взаимосвязаны, дополняют друг друга как объекты бухгалтерского учета и создают условия для накопления капитала и ведения расширенного воспроизводства.

В первой главе данной работы будет дана характеристика хозяйственных процессов и их результатов. Эти процессы взаимосвязаны, дополняют друг друга как объекты бухгалтерского учета и создают условия для накопления капитала и ведения расширенного воспроизводства.

Во второй главе будет рассмотрена классификация хозяйственных процессов. Так, основной задачей производственных предприятий является производство продукции, которую частично используют на самом предприятии, но, главным образом реализуют другим предприятиям, организациям и непосредственно населению. Кругооборот средств происходит непрерывно и состоит из основных хозяйственных процессов: снабжения, производства и реализации, в результате которых предметы труда из одной формы переходят в другую. Для организации успешной и непрерывной работы предприятия необходимо иметь производственные запасы, которыми обеспечивается предприятие в процессе снабжения.

Учет процесса снабжения

Процесс снабжения представляет собой совокупность операций по обеспечению предприятия предметами труда, необходимыми для изготовления продукции. Предприятие приобретает у поставщиков материалы, топливо и другие предметы труда.

Учет материальных ценностей ведется на синтетическом счете 10 "Материалы", в развитие которого по мере необходимости открываются субсчета по каждому виду материальных ценностей:

сырье и основные материалы:

покупные полуфабрикаты и комплектующие изделия:

конструкции и детали:

топливо:

тара и тарные материалы:

запасные части;

прочие материалы;

материалы, переданные в переработку на сторону;

строительные материалы.

Методика отражения на счетах хозяйственных операций по движению материальных ценностей в значительной мере зависит от принятого порядка их оценки.

Одним из основных принципов оценки хозяйственных средств предприятий является ее реальность, что достигается путем определения первоначальной оценки всех хозяйственных средств в бухгалтерском учете по фактической себестоимости. В связи с этим материалы также должны оцениваться по их фактической себестоимости, которая складывается из затрат на приобретение (равных стоимости материалов по цене приобретения и величины наценок, уплаченных снабженческо-сбытовыми организациями) и расходов на доставку от места покупки до склада предприятия, включающих транспортные расходы, расходы по погрузке, выгрузке и доставке материалов на склад, расходы по командировкам, связанные с доставкой материалов, расходы по содержанию специальных баз и складов в местах заготовок.

Отсюда следует вывод, что фактическая себестоимость единицы каждого вида материалов складывается из цены и транспортно-заготовительных расходов. При этом если величина первого слагаемого известна в момент поступления материалов (цены, торговые наценки должны быть указаны поставщиком в счете-фактуре), то величина второго слагаемого может быть в момент поступления материалов известна не полностью. Кроме того, и цена приобретения (фактурная цена), и транспортно-заготовительные расходы в условиях рыночных отношений подвержены колебаниям.

Таким образом, при учете материальных ценностей используются одновременно две оценки: в текущем учете - оценка по учетным ценам; в отчетности - по фактической себестоимости приобретения (заготовления).

Учет процесса производства

Процесс производства представляет собой комплекс операций по добыче и переработке сырья и материалов и превращения их в готовую продукцию. В зависимости от назначения изготовляемой продукции производственная деятельность предприятия делится на следующие виды: основное, вспомогательное и обслуживающие производства и хозяйства.

В процессе производства для изготовления продукции используют рабочую силу, средства труда и предметы труда. Участие в процессе производства трех основных моментов приводит к образованию у предприятия соответствующих затрат. Ресурсы, израсходованные в процессе производства, в денежной оценке называются затратами производства. Общая сумма всех затрат предприятия составляет себестоимость продукции. Необходимо отметить разницу понятий "затраты" на производство продукции и "себестоимость" продукции. В себестоимость включается только часть затрат, другая их часть отражается как затраты незавершенного производства. Перечень затрат, включаемых в себестоимость продукции, регулируется положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено Постановлением Правительства РФ от 05.08.92 № 552 (с изменениями и дополнениями). Результатом процесса производства (затрат на производство) является выпуск готовой продукции, который в бухгалтерском учете отражается в натуральном и денежном выражении. Следовательно, отразить в учете процесс производства - значит отразить его и как процесс создания продуктов (готовой продукции), и как процесс производственного потребления средств производства и труда.

Основными задачами бухгалтерского учета процесса производства являются:

определение фактического объема производства. Для этого выявляется общее количество как всей произведенной продукции, так и продукции каждого вида:

исчисление фактической себестоимости продукции;

определение объема незавершенного производства.

Для учета процесса производства и калькуляции себестоимости продукции на промышленных предприятиях используется ряд специальных счетов. Важнейший из них счет 20 "Основное производство" - счет активный, в дебете отражаются все затраты на изготовление продукции основного производства, а по кредиту - фактическая производственная себестоимость готовой продукции. Таким образом, сальдо этого счета будет характеризовать величину затрат предприятия на производство этой продукции, не законченной обработкой, т.е. незавершенное производство.

Распределение валовых затрат отчетного периода, т.е. дебетового оборота счета 20 "Основное производство", между незавершенным производством и готовой продукцией производится следующим образом.

По данным инвентаризации или каким-либо иным способом, например по нормативам принятым на предприятии, осуществляется оценка незавершенного производства. Затем в бухгалтерии рассчитывается фактическая себестоимость продукции по следующей формуле:

Сф=НЗПн+3-НЗПк-0.

Где: Сф - фактическая себестоимость готовой продукции.

НЗПн - остатки незавершенного производства на начало отчетного периода.

НЗПк - остатки незавершенного производства на конец отчетного периода,

3 - валовые затраты на производство за определенный отчетный период.

О - стоимость отходов производства

Однако задача учета затрат на производство состоит не только в том, чтобы предоставить управляющей системе информацию и обеспечить контроль за совокупностью всех затрат на производство и себестоимостью всей готовой продукции, но и в том, чтобы получить информацию и обеспечить контроль за формированием себестоимости единицы каждого вида выпускаемой предприятием продукции. Для решения этой задачи, во-первых, в развитие счета 20 "Основное производство" открываются аналитические счета по каждому виду выпускаемой продукции, во-вторых, открываются синтетические собирательно-распределительные счета: 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы" для учета косвенных затрат на производство, поскольку эти затраты не могут быть прямо в момент их совершения отнесены к какому-либо конкретному виду продукции.

Таким образом, процесс производства представляет собой совокупность операций по изготовлению продукции. В ходе производства происходит соединение рабочей силы со средствами производства. Для осуществления процесса производства материальных благ необходимы труд человека, предметы труда и средства труда (т.е. имущество предприятия). В результате получают продукт производства.

Учет процесса продажи

Продажа продукции (работ, услуг) - завершающий этап кругооборота средств в хозяйственной деятельности предприятия. Выручка, полученная от продажи продукции, используется предприятием для возобновления процессов снабжения и производства, на накопление, поощрение работников предприятия и другие цели.

Процесс продажи представляет собой комплекс операций по сбыту произведенной предприятием продукции покупателю. Факт продажи означает, что произведенная им продукция по ассортименту, качеству, срокам поставки и цене соответствует рыночному спросу. Только после того, как продукция реализована, предприятие может получить ответ на вопрос о том, сумело ли оно на средства, вырученные от продажи продукции, не только покрыть затраты на ее производство и сбыт, но и получить доход в форме прибыли. Или, иными словами, получить ответ на вопрос о том, каков же финансовый результат его основной производственной деятельности. Отсюда следует, что на этапе продажи продукции (работ, услуг) перед бухгалтерским учетом стоит триединая задача: отразить информацию об объеме продажи в ценах реализации, исчислить фактическую полную себестоимость проданной продукции, исчислить прибыль (убыток) от продажи.

Счет 90 "Продажи" предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

готовой продукции и полуфабрикатам собственного производства;

работам и услугам промышленного характера;

работам и услугам непромышленного характера;

покупным изделиям (приобретенным для комплектации);

строительным, монтажным, проектно - изыскательским, геолого - разведочным, научно - исследовательским и т.п. работам;

товарам;

услугам по перевозке грузов и пассажиров;

транспортно - экспедиционным и погрузочно-разгрузочным операциям;

услугам связи;

предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 "Продажи" и дебету счета 62 "Расчеты с покупателями и заказчиками". Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 "Готовая продукция", 41 "Товары", 44 "Расходы на продажу",20 "Основное производство" и др. в дебет счета 90 "Продажи".

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 "Продажи" отражается выручка от продажи продукции (в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками"), а по дебету - плановая себестоимость ее (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции (в конце года). Плановая себестоимость проданной продукции, а также суммы разниц списываются в дебет счета 90 "Продажи" (или сторнируются) в корреспонденции с теми счетами, на которых учитывалась эта продукция.

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 "Продажи" отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 "Товары") с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 "Торговая наценка").

К счету 90 "Продажи" могут быть открыты субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль / убыток от продаж".

На субсчете 90-1 "Выручка" учитываются поступления активов, признаваемые выручкой.

На субсчете 90-2 "Себестоимость продаж" учитывается себестоимость продаж, по которым на субсчете 90-1 "Выручка" признана выручка.

На субсчете 90-3 "Налог на добавленную стоимость" учитываются суммы налога на добавленную стоимость, причитающиеся к получению от покупателя (заказчика).

На субсчете 90-4 "Акцизы" учитываются суммы акцизов, включенных в цену проданной продукции (товаров).

Организации - плательщики экспортных пошлин могут открывать к счету 90 "Продажи" субсчет 90-5 "Экспортные пошлины" для учета сумм экспортных пошлин.

Субсчет 90-9 "Прибыль / убыток от продаж" предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Записи по субсчетам 90-1 "Выручка", 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость", 90-4 "Акцизы" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль / убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9 "Прибыль / убыток от продаж"), закрываются внутренними записями на субсчет 90-9 "Прибыль / убыток от продаж".

Аналитический учет по счету 90 "Продажи" ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

Таким образом, процесс продажи продукции (работ, услуг) позволяет возместить затраты и выполнить обязательства предприятия перед бюджетом (по налоговым платежам), внебюджетными фондами, учреждениями банка и другими кредиторами. В процессе продажи также формируется конечный финансовый результат производственно-хозяйственной деятельности.

Заключение

По данной курсовой можно сделать следующие выводы: сферой применения бухгалтерского учета является отдельный хозяйствующий субъект - предприятие, организация, учреждение. В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета. Традиционно хозяйственная деятельность предприятия рассматривалась состоящей из трех основных хозяйственных процессов: снабжения, производства и продажи (реализации). При характеристике каждого из процессов в теории бухгалтерского учета указывалось их три основные особенности.

Во-первых, что из себя представляет тот или иной процесс с материально-вещественной стороны. Так, "процесс снабжения представляет собой совокупность операций, обеспечивающих предприятия предметами труда, необходимыми для изготовления продукции" [5, с.157]. Заметим, что приобретение средств труда, по В.Г. Макарову, не является процессом снабжения, что было характерно для взглядов того времени, когда единственной формой собственности была государственная и передача имущества от одного предприятия другому не означала смены формы собственности.

Процесс производства представляет собой совокупность операций по изготовлению продукции. В ходе производства происходит соединение рабочей силы со средствами производства. Для осуществления процесса производства материальных благ необходимы труд человека, предметы труда и средства труда. В результате получают продукт производства.

Процесс продажи представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, передается другому предприятию (покупателю). Покупатель возмещает данному предприятию ее стоимость (продажную стоимость). Таким образом, каждый из хозяйственных процессов представлял собой совокупность конкретных хозяйственных операций, требовавших последующего отражения в бухгалтерском учете.

Во-вторых, определялись цели бухгалтерского учета при отражении каждого из процессов. Так, целью учета процесса снабжения было определение фактического объема поступившего имущества на предприятие и его фактической себестоимости. Целью учета процесса производства было определение фактического объема производства и расчет фактической себестоимости продукции. Целью учета процесса продажи было определение фактического объема продажи и расчет фактических финансовых результатов продажи (прибыли или убытка).

В-третьих, для каждого из процессов определялись основные используемые бухгалтерские счета (счет "Материалы" и другие счета материальных ценностей - для учета процесса снабжения; счет "Основное производство" - для учета процесса производства; счет "Продажи" - для учета процесса продажи) и указывалась последовательность отражения хозяйственных операций на основных счетах в корреспонденции с другими счетами бухгалтерского учета.

Таким образом, теория бухгалтерского учета хозяйственных процессов определяла в последующем и методологию учета этих процессов в конкретных отраслях промышленности, задавая цели учета и последовательность отражения хозяйственных операций (составляющих тот или иной хозяйственный процесс) на конкретных счетах.

Библиографический список

1. Ахлетова Л.А., Афсгунова Ж.Ч. Основы бухгалтерского учета. Учебное пособие. - Нальчик: Изд. Центр "Эльфа", 2004-С.111-154.

2. Бухгалтерский учет: Учебник / Под. ред.П.С. Безруких. - 2-е изд., перераб. и доп.М., 2005. - С.103-137, 166-335,398-415.

3. Бухгалтерский учёт в России в XXI веке: Учебное пособие / Под общ. ред. Н.Л. Маренкова. - М.: Эдиториал УРСС, 2006. - 203 c.

4. Бухгалтерский учет: Учебник для вузов/Под ред. проф. Ю.А. Бабаева - М.: Юнити-Дана, 2004. - 274 с.

5. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник - М. Юрист, 2004. - 168 с.

6. Р.А. Алборов ”Основы бухгалтерского учета” - М.: Издательство”Дело и сервис", 2004. - 214 с.

7. Теория бухгалтерского учета: под ред. профессора Любушина Н.П. - М.: ЮНИТА-ДАНА, 2005. - 159 c.

8. Теория бухгалтерского учета: Учеб. пособие / Под ред. Е.А. Музиковского - М. Юрист, 2004. - 241 с.

9. Теория бухгалтерского учета [Электронный ресурс] //: [web-сайт]. < http: www.gipp га/print. > (01.02.2006).

10. Вейс Г. Энциклопедия по бух. учету. Электронный ресурс / Г, Вейс. - Электрон, дан. - М.: ДиректМедиа Паб-лишинг, 2005. - 1 электрон, диск (CD-ROM). - www.direktmedia.ru.

Приложение

Рис.1 Объекты бухгалтерского учета

Рис.2 Схема основных хозяйственных процессов

Введение

Бухгалтерский учёт представляет собой упорядоченную систему сбора и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путём сплошного, непрерывного и документального учета всех хозяйственных операций.

Цель данной работы - изучить хозяйственные процессы как объекты бухгалтерского учета. Группировки элементов собственности хозяйствующего субъекта по их составу и экономическому содержанию в целом, а внутри по составляющим параметрам представляют собой объекты бухгалтерского учета.

Под объектами бухгалтерского учета понимаются конкретные единицы хозяйственных средств и источников их формирования в стоимостном выражении, а также их динамика и статистика, обусловленные хозяйственными процессами.

В целом объектами бухгалтерского учета выступают объекты, обеспечивающие (хозяйственные средства и их источники) и составляющие экономическую жизнь хозяйствующего субъекта (хозяйственные процессы по видам или последовательности в кругообороте и хозяйственные операции).

Задача исследования - охарактеризовать хозяйственные процессы, рассмотреть особенности этих процессов. Хозяйственные средства как объекты бухгалтерского учета имеют двойственный характер: с одной стороны, формируется их состав, то есть происходит постоянный относительно равномерный процесс поступления, то есть вложений внутренних финансовых ресурсов в первоначальное создание и последующий прирост экономических ресурсов предприятия. А учетная стоимость поступивших в собственность ресурсов полностью (в абсолютно равных суммах) возмещается источниками средств - с другой стороны.

Находящиеся в собственности предприятия хозяйственные средства в бухгалтерском учете отражаются одновременно по каждому отдельно взятому факту в двух проявлениях: в виде состава средств по размещению и их назначению и в форме источников их формирования. Принцип двойственности хозяйственных средств будет проявляться, и отражаться по всему учетному циклу, он не теряется и в бухгалтерской отчетности. Состав объектов бухгалтерского учета в отдельных отраслях экономики предопределяется спецификой деятельности ее экономических объектов. Например, они не могут быть одинаковыми в машиностроении и в розничной торговле.

Выбранная тема является актуальной, так как хозяйственные процессы - важнейшие объекты бухгалтерского учета, а их результаты вызывают изменения имущества и источников их формирования. Оборот средств в хозяйственных процессах бесконечен. Таким образом, в каждом из этих процессов происходит смена одной формы стоимости имущества на другую. Основное содержание работы любой организации составляют процессы (стадии) кругооборота (снабжение, производство, реализация) ее капитала. Эти процессы взаимосвязаны, дополняют друг друга как объекты бухгалтерского учета и создают условия для накопления капитала и ведения расширенного воспроизводства.

В первой главе данной работы будет дана характеристика хозяйственных процессов и их результатов. Эти процессы взаимосвязаны, дополняют друг друга как объекты бухгалтерского учета и создают условия для накопления капитала и ведения расширенного воспроизводства.

Во второй главе будет рассмотрена классификация хозяйственных процессов. Так, основной задачей производственных предприятий является производство продукции, которую частично используют на самом предприятии, но, главным образом реализуют другим предприятиям, организациям и непосредственно населению. Кругооборот средств происходит непрерывно и состоит из основных хозяйственных процессов: снабжения, производства и реализации, в результате которых предметы труда из одной формы переходят в другую. Для организации успешной и непрерывной работы предприятия необходимо иметь производственные запасы, которыми обеспечивается предприятие в процессе снабжения.

Бухгалтерский учёт хозяйственных процессов

Дата: 2019-05-28, просмотров: 463.