Финансирование проекта представляет собой процесс аккумулирования и эффективного использования финансовых ресурсов в процессе осуществления проекта.

При финансировании проекта решаются следующие основные задачи:

· определение источников финансирования и формирование такой структуры инвестиций, которая позволяет достичь финансовой реализуемости проекта при требуемом уровне эффективности для каждого их участников проекта;

· распределение инвестиций во времени, что позволит уменьшить общий объем финансирования и использовать преимущества более позднего вложения средств в проект.

Большинство проектов предполагает затраты (инвестиции) в начальный период и получение денежных поступлений в дальнейшем. При этом проект будет финансово реализуемым, если для него имеется достаточная сумма (собственных или привлеченных денег).

Обычно выделяют следующие способы финансирования проекта:

– акционерное финансирование, представляющее собой вклады денежных средств, передачу оборудования, технологий;

— финансирование из государственных источников, которое осуществляется непосредственно за счет инвестиционных программ в форме кредитов (в том числе и льготных) и за счет прямого субсидирования;

— долговое финансирование, производимое за счет кредитов банков и долговых обязательств юридических и физических лиц;

– лизинговое финансирование, которое представляет собой долгосрочную аренду, связанную с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества;

– финансирование за счет авансовых платежей будущих пользователей, заинтересованных в реализации проекта, заключающееся в предоставлении ими финансовых средств, материалов, оборудования, консалтинговых услуг на осуществление проекта. При этом потребителям, внесшим средства в проект, предоставляется ряд льгот, но они не являются собственниками проекта.

В общем случае источниками финансирования проекта могут быть:

Ø Собственные источники финансирования инвестиций.

Главную роль среди собственных источников финансирования играет прибыль, остающаяся в распоряжении компании после уплаты налогов и других обязательных платежей. Отчисления от прибыли, направляемые на производственное развитие, могут быть использованы на любые инвестиционные цели.

Вторым по значению собственным источником финансирования являются амортизационные отчисления на действующий основной капитал. Их размер зависит от объема используемых компанией основных фондов и других активов (земельных участков, являющихся собственностью предприятия, промышленной собственности в виде торговой марки, патентов, интеллектуальной собственности (ноу-хау, программные продукты, алгоритмы и т.д.)) и принятой политики их амортизации (использования различных методов амортизации).

Формирование других собственных источников финансирования является, как правило, предметом тактического или оперативного планирования. К ним относятся: денежные накопления и сбережения предпринимателей; непрогнозируемые поступления на счет предприятия, например, безвозвратные ссуды из внешних источников, благотворительные взносы, страховые выплаты от страхования производственной деятельности при наступлении страхового события в случае ущерба, причиненного собственности предприятия; денежные суммы, получаемые в качестве неустоек и штрафов; заем денежных средств у родных и знакомых (используется одной третью малых предприятий в России), а также увеличение основного капитала в результате поглощения (абсорбции) других собственников, слияний и т.п.

Перспективными видами внутренних источников финансирования инвестиций являются средства, привлекаемые предприятием за счет проектного финансирования, факторинга, развития торгово-сбытовой сети и др.

Ø Внешние источники финансирования инвестиций.

Главную роль среди внешних источников финансирования играют долгосрочные кредиты банков. К другим источникам относятся эмиссия облигаций компаний, кредиты из бюджета государства и внебюджетных фондов инвестиционной поддержки (отечественных инвестиционных, венчурных, пенсионных, страховых фондов и компаний, агентств развития и экспортного кредитования и т.д.), а также кредиты поставщиков, покупателей и подрядчиков.

Перспективными видами внешних источников инвестиций являются средства, привлекаемые предприятием за счет инвестиционного лизинга, франчайзинга, толлинга, форфейтинга и др.

Важным внешним источником финансирования инвестиций в экономике открытого типа являются иностранные инвестиции: прямые инвестиции в денежной форме, поступающие от иностранных и международных финансовых институтов, государств, предприятий, физических лиц, а также иные формы материального (натурально-вещественного), нематериального (франчайзинг) или интеллектуального участия в совместном предприятии.

Ø Привлеченные источники финансирования инвестиций.

Формируются в первую очередь за счет акционерного капитала посредством эмиссии собственных акций, облигаций (бонов), инвестиционных сертификатов (для инвестиционных компаний и фондов), иных ценных бумаг и их размещения на соответствующих рынках, а также за счет приращения акционерного капитала в результате роста котировочной стоимости акций предприятия. Эти источники могут быть использованы корпорациями и их самостоятельными (дочерними) структурами, создаваемыми в форме акционерных обществ.

Для предприятий иных организационно-правовых форм основной формой привлечения капитала является увеличение уставного фонда за счет дополнительных взносов (паев) отечественных и иностранных инвесторов.

По форме собственности на проект все инвестиции подразделяются на собственные и заемные.

Под собственными инвестициями понимаются средства юридических и физических лиц, направляемые на финансирование проекта на условиях участия в прибыли. Под заемными – средства юридических и физических лиц, направляемые на финансирование проекта на условиях получения ими оговоренных договорами займа различных схем выплаты основной суммы и процентов в зависимости от финансовых результатов реализации проекта.

Соотношение собственных и заемных финансовых ресурсов создает структуру инвестиций проекта и зависит от целого ряда факторов, основными из которых являются:

– развитость рынка финансовых ресурсов;

— техническая сложность и продолжительность осуществления проекта;

— сложившаяся практика реализации проектов в организации.

В большинстве стран с рыночной экономикой соотношение собственных и заемных средств существенно ниже 1, т.е. доля заемных средств больше 50%. В России это соотношение обычно меньше 1. [2, с. 47–51]

В методической литературе приходится встречать рекомендацию осуществлять подбор источников финансирования, исходя из обеспечения нулевого значения расчетного счета. Подобный подход предполагает, что привлечение кредитов осуществляется по минимуму возникающей потребности, возврат кредитов осуществляется по максимуму возможности. Таким образом, достигается минимизация выплачиваемых процентов по заемным источникам финансирования. Логика такого подхода бесспорна, но практика накладывает на него свои коррективы. Нулевой остаток свободных денежных средств создает риск возникновения дефицита бюджета в случае, если не будет достигнут запланированный уровень дохода периода или фактические затраты окажутся выше запланированных в проекте. Для минимизации рисков возникновения дефицита бюджета рекомендуется поддерживать положительный остаток свободных денежных средств на протяжении всего горизонта планирования. [1, с. 393]

Проблема ликвидности

Финансовое состояние любой фирмы (проекта) реальной экономики оценивается его способностью своевременно и в полном объеме осуществлять свои очередные платежи.

Если предприятие (проект) обладает такой способностью, то говорят, что оно (он) – ликвидно, в противном случае отмечают его неликвидность.

С позиции бюджетного подхода, ликвидность означает неотрицательное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. Отрицательные значения накопленной суммы денежных средств свидетельствуют об их дефиците. Нехватка наличности для покрытия всех имеющихся расходов в каком-либо из временных интервалов фактически означает банкротство проекта и, соответственно, делает недостижимыми все возможные последующие «успехи».

Для определения ликвидности фирмы (проекта) используется балансовый метод оценки следующих основных денежных потоков объекта:

1. доходы от реализации произведенной продукции, услуг… (приток денежных средств);

2. затраты на приобретение основных фондов, создание и пополнение оборотных средств, платежи за пользование капиталом, налоги… (отток денежных средств);

3. вложенные средства (инвестиции) в проект, через использование которых обеспечивается в каждый момент времени возможность предприятию производить необходимые выплаты, например, купить основное оборудование (приток денежных средств).

Оценка финансового состояния проекта (ликвидности) состоит в сравнении величин

– притока денежных средств (1‑й и 3‑й потоки в сумме);

– оттока средств (2‑й поток);

т.е. проверка баланса расходов и доходов последнего. Притом приток денежных средств в совокупности не должен в каждый момент времени быть меньше оттока денежных средств.

Другими словами: Поступления ≥ расходам при любом t жизненного цикла проекта.

Главная задача расчета баланса расходов и доходов – проверить синхронность поступления и расходования денежных средств и тем самым подтвердить ликвидность проекта, т. к. неспособность фирмы погасить (уплатить) свои обязательства перед кредиторами и государством может привести к банкротству последнего. Поэтому в каждом проекте обязательно рассматривается ликвидность инновационного предложения.

На практике очень часто сбыт продукции связан с длительным омертвлением средств в расчетах с покупателями, то есть с появлением длительной дебиторской задолженностью. В такой ситуации для поддержания ликвидности фирмы приходится привлекать дополнительные вложения, которые увеличивают потребность в инвестициях, а, следовательно, и выплатах, что снижает эффективность проекта.

Эти неприятности с недостачей средств для платежей присущи отрасли строительных материалов, строительной индустрии, химическому производству.

Проблема ликвидности одна из серьезнейших причин коммерческих неудач предпринимательских проектов, связанных со строительством, реконструкцией, заменой части оборудования, сменой сырья и т.д. [4]

Для выполнения расчета ликвидности проекта принято сводить исходные и расчетные данные в таблицу – «Оценка финансовой состоятельности проекта» (табл. 5.1).

Таблица 5.1. Оценка финансовой состоятельности проекта (ликвидности)

| Период, год | 1 | 2–3 | 4 | 5–15 | 16 | |||||||

| График осуществления проекта | прединвестиционный | инвестиционный | эксплуатация | ликвидация | ||||||||

| Показатели 1 | 2 | 3 | 4 | 5 | 6 | 7 | … | … | 54 | 55 | ||

| денежные единицы измерений | руб. | $ | руб. | $ | руб.

| $ | руб. | $ | руб.

| $ | ||

| 1. Поступления средств (приток наличностей) |

|

| ||||||||||

| 1. 1 доход от продаж (реализация) и услуг |

|

| ||||||||||

| 1. 2 источники финансирования - акционерный капитал - привлеченные ресурсы на возвратной основе |

|

| ||||||||||

| 2. Вложения и выплаты (отток наличностей) |

|

| ||||||||||

| 2. 1 основной капитал |

|

| ||||||||||

| 2. 2 оборотный капитал |

|

| ||||||||||

| 2. 3 издержки производства |

|

| ||||||||||

| 2. 4 налоги |

|

| ||||||||||

| 2. 5 выплаты процентов по кредитам |

|

| ||||||||||

| 2. 6 погашение кредита |

|

| ||||||||||

| 2. 7 дивиденды |

|

| ||||||||||

| 3. Сальдо (1–2) |

|

| ||||||||||

| 4. Кумулятивная (нарастающая) кассовая наличность |

|

| ||||||||||

В таблице представлены четыре раздела:

1. Приток наличности;

2. Отток наличности;

3. Сальдо – разность между ними (превышение / дефицит);

4. Кассовая наличность нарастающим итогом (кумулятивная).

I. В качестве притоков наличности могут выступать:

- доход от реализации основной продукции;

- внереализационные доходы;

- основной акционерный капитал;

- привлеченные денежные ресурсы на возвратной основе (кредиты и облигационные займы) и т.д.

II. Отток наличности включает в себя:

- затраты на формирование основного и оборотного капитала;

- текущие затраты;

- платежи в бюджет (налоги и отчисления);

- обслуживание внешней задолженности (проценты и погашение займов);

- дивидендные выплаты и т.д.

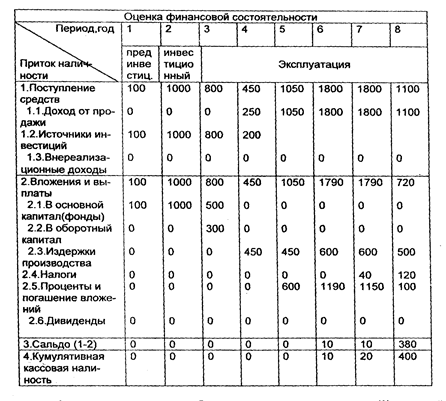

Приведем пример:

Определить ликвидность проекта по следующим данным:

Исходные данные

Предприятие создается для выпуска строительных материалов, его жизненный цикл равен 8 годам. Эксплуатация начинается с 4 года.

Объем затрат и поступлений по годам:

1 год – прединвестиционная фаза – затраты 100 тыс. руб.

2 год – возведение зданий и прокладывание коммуникаций – затраты 1000 тыс. руб.

3 год – приобретение, установка и пуск оборудования – 500 тыс. руб.; приобретение оборотных средств – 300 тыс. руб.

4,5,6,7,8 годы – фаза эксплуатации, приобретение сырья, материалов, выпуск и реализация продукции.

Представим исходные данные фазы эксплуатации в виде таблиц 5.2 и 5.3.

Таблица 5.2. Производственные издержки

| период, год | Эксплуатация | ||||

| показатели, тыс. руб. | 4 | 5 | 6 | 7 | 8 |

| Объем реализации | 250 | 1050 | 1800 | 1800 | 1100 |

| Издержки производства и реализации | 450 | 450 | 600 | 600 | 500 |

Для реализации проекта привлекаются инвестиции: 100; 1000; 800; 200 тыс. руб. по годам от 1 года до 4 года включительно.

Таблица 5.3

| период, год | 1 | 2 | 3 | 4 |

| показатели, тыс. руб. | ||||

| 100 | 1000 | 800 | 200 |

Предприятию предоставляются налоговые каникулы на 4,5,6 годы. Сумма налогов на 7 и 8 годы имеет следующую величину: 40; 120 тыс. руб. соответственно.

Решение

Все исходные данные внесем в таблицу «Оценка финансовой состоятельности проекта» и выполним необходимые вычисления.

Таблица 5.4. Оценка финансовой состоятельности проекта

Как показывают данные таблицы, приток денежных средств (1) в каждый из выделенных временных интервалов не принимает значения, меньшего затратам (2), т.е. рассматриваемый проект ликвиден, хотя в 1,2,3,4,5 годы отсутствует запас (страховой) наличности, т. к. приток – отток = 0.

Заключение

В результате проведённого исследования по теме: «Оценка финансовой состоятельности проекта» можно сделать ряд выводов:

1. Главная цель оценки инвестиционного проекта – обоснование его коммерческой (предпринимательской) состоятельности. Последняя предполагает выполнение двух основополагающих требований:

· Полное возмещение (окупаемость) вложенных средств;

· Получение прибыли, размер которой оправдывает отказ от любого иного способа использования ресурсов (капитала) и компенсирует риск, возникающий в силу неопределенности конечного результата.

2. Комплексная оценка инвестиционного проекта предполагает оценку финансовой состоятельности проекта и оценку его экономической эффективности.

3. При анализе финансовой состоятельности проекта принято выделять инвестиционную, операционную и финансовую виды деятельности.

4. В качестве критерия финансовой состоятельности проекта рассматривается уровень накопленных денежных средств. Необходимое условие осуществимости инвестиционного проекта – неотрицательность накопленных денежных средств на каждом шаге расчетов.

5. Исследование финансовой состоятельности инвестиционного проекта проводится с помощью метода учета потоков денежных средств (Cash Flows). Анализ планируемых потоков позволяет оценить ликвидность проекта, его способность своевременно отвечать по обязательствам (выплаты по кредитам, расчеты с бюджетом, начисление дивидендов и др.).

6. Денежные потоки наличности должны содержать сводные данные об объемах продаж, инвестициях, производственных и финансовых издержках по каждому году осуществления проекта, образуя соответствующие потоки данных.

7. В качестве притоков денежных средств рассматриваются: поступления от реализации продукции (услуг), внереализационные доходы, увеличение основного акционерного капитала за счет дополнительной эмиссии акций, привлечение денежных ресурсов на возвратной основе (кредиты и облигационные займы).

Оттоками являются: инвестиционные издержки, включая затраты на формирование оборотного капитала, текущие затраты, платежи в бюджет (налоги и отчисления), обслуживание внешней задолженности (проценты и погашение займов), дивидендные выплаты.

8. Для оценки финансовой состоятельности проекта необходимо подготовить исходную информацию об источниках финансирования. Предпринимателем могут быть использованы следующие источники финансирования:

- собственные;

- привлеченные;

- заемные;

- централизованные объединениями, союзами, инвестиционными фондами;

- государственные;

- иностранные.

Таким образом, основная задача, решаемая при определении финансовой состоятельности инвестиционного проекта – оценка его ликвидности.

С позиции бюджетного подхода, ликвидность означает неотрицательное сальдо баланса поступлений и платежей в течение всего срока жизни проекта, следовательно, для финансовой реализуемости проекта достаточно, чтобы на каждом шаге расчета сальдо и накопленное сальдо суммарного денежного потока (суммы потоков от инвестиционной, операционной и финансовой деятельности) было неотрицательным, т.е. оценка финансовой состоятельности базируется на моделировании бюджета и контроле неотрицательного остатка свободных денежных средств на каждом из этапов реализации проекта.

Библиографический список литературы

1. Васина А.А. Финансовая диагностика и оценка проектов. – СПб.: Питер, 2004. – 448 с.: ил.

2. Орлова Е.Р. Инвестиции: Курс лекций. 2-е изд., доп. и пер. – М.: Омега-Л, 2003. – 192 с.

3. Подшиваленко Г.П., Лахметкина Н.И., Макарова М.В. и др. Инвестиции: Учебное пособие – 2-е изд., перераб. и доп. – М.: КНОРУС, 2004. – 208 с.

4. Рудычев А.А., Дончак И.Д., Рыбакова О.В. Расчет и анализ эффективности предпринимательского проекта: Учебное пособие / Под ред. проф. А.А. Рудычева. – Белгород: Изд-во БелГТАСМ, 1997. – 179 с.

5. Столярова В.А., Гоз И.Г. Оценка эффективности и привлекательности инвестиционных проектов для инвесторов: Учеб. пособие по дистанционному образованию по отраслевому менеджменту. – Белгород: БелГТАСМ, 1998. – 109 с.

6. Чернов В.А. Инвестиционная стратегия: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003. – 158 с.

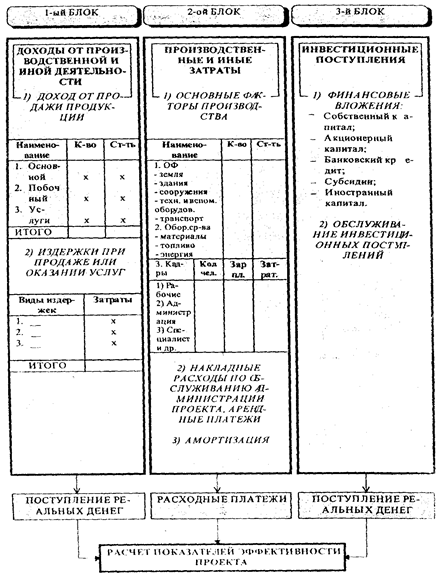

Приложение

Основные информационные денежные потоки

Дата: 2019-05-28, просмотров: 319.