Оглавление

Введение........................................................................................................... 3

1. Критерии коммерческой состоятельности инвестиционного проекта...... 6

2. Основные денежные потоки инвестиционного проекта............................. 8

3. Предварительная оценка потребности в инвестициях............................. 13

4. Источники финансирования проектов...................................................... 19

5. Проблема ликвидности............................................................................. 24

Заключение.................................................................................................... 30

Библиографический список литературы...................................................... 33

Приложение…………………………………………. 29

Введение

Актуальность темы курсовой работы состоит в том, что инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования, заслуживает серьезного внимания.

Инвестиционный проект – это план вложения средств с целью дальнейшего получения прибыли. На любой стадии жизни компаниям приходится рассматривать различные инвестиционные идеи, связанные с долгосрочным вложением средств. В частности, это могут быть идеи создания новых объектов (строительство предприятий, открытие фирм), планы расширения или сокращения производственных мощностей (выпуск нового вида продукции, расширение сбытовой сети, вложения в торговую марку; переход на аутсорсинг и т.д.).

Для принятия решения о реализации того или иного проекта – о долгосрочном вложении средств – необходимо располагать информацией, обосновывающей целесообразность и возможность таких вложений. Задачей коммерческой оценки проектов является получение информации для принятия решений. При этом для принятия положительного решения о реализации проекта необходимо, чтобы полученная информация подтверждала следующие базовые предположения:

— вложенные средства должны быть полностью возмещены;

— прибыль, полученная в результате данной операции, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата.

В общем случае, комплексная оценка проекта предполагает оценку финансовой состоятельности проекта и оценку его экономической эффективности. Финансовая оценка направлена на выбор схемы финансирования проекта и тем самым характеризует возможности по реализации имеющегося у проекта экономического потенциала.

Основная задача, решаемая при определении финансовой состоятельности проекта – оценка его ликвидности. Под ликвидностью понимается способность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам.

Оценка ликвидности инвестиционного проекта должна основываться на «бюджетном подходе», то есть планировании движения денежных средств. Для этого весь срок жизни проекта разбивается на несколько временных отрезков – «интервалов планирования», каждый из которых затем рассматривается в отдельности с точки зрения соотношения притоков и оттоков денежных средств [cash flows = потоки наличности]. Продолжительность интервалов планирования определяется уровнем предынвестиционных исследований, возможностью подготовки исходной информации и сроком жизни проекта.

Основная цель работы состоит в исследовании общих подходов в оценке финансовой состоятельности инвестиционного проекта.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Рассмотреть критерии коммерческой состоятельности инвестиционного проекта;

2. Определить роль предварительной оценки потребности в инвестициях;

3. Изучить источники финансирования проектов;

4. Проанализировать проблему ликвидности инвестиционных проектов;

5. Рассмотреть основные денежные потоки инвестиционного проекта, которые играют главную роль при оценке финансовой состоятельности проекта.

Предварительная оценка потребности в инвестициях

Предварительная оценка объемов вложений позволяет выявить ограниченность в ресурсах, что приведет к необходимости сократить возможности проекта и ограничить его мощность до минимального экономически оправданного значения.

Методически данный вид работ принято выполнять в такой последовательности:

а) составляются во времени потоки наличностей для предлагаемого проекта;

б) строится финансовый профиль предлагаемого бизнеса с учетом результативного потока наличностей;

в) анализируется финансовый профиль проекта;

г) проводится анализ данных прогноза потоков наличностей и финансового профиля проекта.

Рассмотрим содержание каждого из указанных пунктов методики.

а) Метод анализа потоков наличностей ( Cash Flows) представляет собой инструмент финансового планирования и позволяет определить размеры и сроки поступления необходимых вложений для конкретного проекта. Выражение Кэш-Фло ( Cash Flows) из английского языка прочно вошло в лексикон экономистов и стало не менее популярным, чем «маркетинг» и «контролинг». Не существует ни одной организации, будь то финансовый институт, банк, инвестиционный фонд, промышленное предприятие…, действующей в условиях рынка, которая не использует анализ Кэш-Фло в своей инвестиционной деятельности. Это связано с тем, что анализ денежных потоков лежит в основе «классических» методов инвестиционного анализа и используется в наиболее известных методиках планирования и оценки эффективности предпринимательских проектов.

Cash Flows (Кэш-Фло) переводится дословно – поток наличностей, или денежный поток. С методом анализа денежных потоков российские экономисты и предприниматели практически малознакомы, поэтому рассмотрим эту часть анализа более подробно.

В данном анализе используются понятия: поток, отток, приток, сальдо наличностей.

В мировой практике принята следующая терминология:

· Приток наличностей – денежное выражение доходов, поступлений;

· Отток наличностей – все виды денежных расходов: вложения в основные, оборотные средства, налоги, выплаты;

· Потоки наличностей – изменения значений оттока и притока наличностей во времени;

· Сальдо – разность между притоком и оттоком наличностей.

Смысл метода прогноза наличностей основывается на анализе разности (сальдо) между двумя прогнозируемыми величинами:

– ожидаемым потоком поступлений наличностей (т.е. притоком наличностей от реализации выпускаемой продукции, оказания услуг, работы и т.д.);

– потоком издержек (т.е. оттока наличностей), который характеризует расходы на приобретение основных фондов, формирование запасов, сырья, материалов, выпуск и сбыт продукции и т.д.

Интервалы времени, в которые определяются значения потоков (приток, отток, сальдо) наличностей, зависят от длительности жизненного цикла проекта. Как правило, для кратко- и среднесрочных проектов временной период между двумя измерениями составляет неделю, месяц, квартал… Для крупных проектов (создание, реконструкция завода) интервал времени принимается год.

Рассмотрим расчет потоков наличностей на примере, используя следующие данные:

Проблема ликвидности

Финансовое состояние любой фирмы (проекта) реальной экономики оценивается его способностью своевременно и в полном объеме осуществлять свои очередные платежи.

Если предприятие (проект) обладает такой способностью, то говорят, что оно (он) – ликвидно, в противном случае отмечают его неликвидность.

С позиции бюджетного подхода, ликвидность означает неотрицательное сальдо баланса поступлений и платежей в течение всего срока жизни проекта. Отрицательные значения накопленной суммы денежных средств свидетельствуют об их дефиците. Нехватка наличности для покрытия всех имеющихся расходов в каком-либо из временных интервалов фактически означает банкротство проекта и, соответственно, делает недостижимыми все возможные последующие «успехи».

Для определения ликвидности фирмы (проекта) используется балансовый метод оценки следующих основных денежных потоков объекта:

1. доходы от реализации произведенной продукции, услуг… (приток денежных средств);

2. затраты на приобретение основных фондов, создание и пополнение оборотных средств, платежи за пользование капиталом, налоги… (отток денежных средств);

3. вложенные средства (инвестиции) в проект, через использование которых обеспечивается в каждый момент времени возможность предприятию производить необходимые выплаты, например, купить основное оборудование (приток денежных средств).

Оценка финансового состояния проекта (ликвидности) состоит в сравнении величин

– притока денежных средств (1‑й и 3‑й потоки в сумме);

– оттока средств (2‑й поток);

т.е. проверка баланса расходов и доходов последнего. Притом приток денежных средств в совокупности не должен в каждый момент времени быть меньше оттока денежных средств.

Другими словами: Поступления ≥ расходам при любом t жизненного цикла проекта.

Главная задача расчета баланса расходов и доходов – проверить синхронность поступления и расходования денежных средств и тем самым подтвердить ликвидность проекта, т. к. неспособность фирмы погасить (уплатить) свои обязательства перед кредиторами и государством может привести к банкротству последнего. Поэтому в каждом проекте обязательно рассматривается ликвидность инновационного предложения.

На практике очень часто сбыт продукции связан с длительным омертвлением средств в расчетах с покупателями, то есть с появлением длительной дебиторской задолженностью. В такой ситуации для поддержания ликвидности фирмы приходится привлекать дополнительные вложения, которые увеличивают потребность в инвестициях, а, следовательно, и выплатах, что снижает эффективность проекта.

Эти неприятности с недостачей средств для платежей присущи отрасли строительных материалов, строительной индустрии, химическому производству.

Проблема ликвидности одна из серьезнейших причин коммерческих неудач предпринимательских проектов, связанных со строительством, реконструкцией, заменой части оборудования, сменой сырья и т.д. [4]

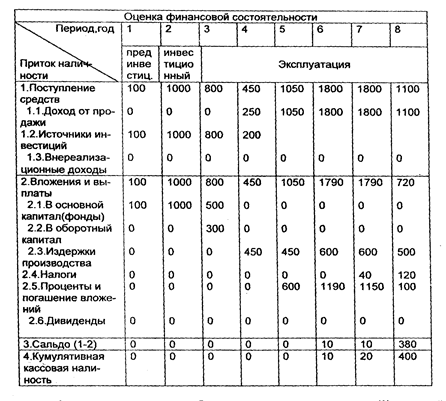

Для выполнения расчета ликвидности проекта принято сводить исходные и расчетные данные в таблицу – «Оценка финансовой состоятельности проекта» (табл. 5.1).

Таблица 5.1. Оценка финансовой состоятельности проекта (ликвидности)

| Период, год | 1 | 2–3 | 4 | 5–15 | 16 | |||||||

| График осуществления проекта | прединвестиционный | инвестиционный | эксплуатация | ликвидация | ||||||||

| Показатели 1 | 2 | 3 | 4 | 5 | 6 | 7 | … | … | 54 | 55 | ||

| денежные единицы измерений | руб. | $ | руб. | $ | руб.

| $ | руб. | $ | руб.

| $ | ||

| 1. Поступления средств (приток наличностей) |

|

| ||||||||||

| 1. 1 доход от продаж (реализация) и услуг |

|

| ||||||||||

| 1. 2 источники финансирования - акционерный капитал - привлеченные ресурсы на возвратной основе |

|

| ||||||||||

| 2. Вложения и выплаты (отток наличностей) |

|

| ||||||||||

| 2. 1 основной капитал |

|

| ||||||||||

| 2. 2 оборотный капитал |

|

| ||||||||||

| 2. 3 издержки производства |

|

| ||||||||||

| 2. 4 налоги |

|

| ||||||||||

| 2. 5 выплаты процентов по кредитам |

|

| ||||||||||

| 2. 6 погашение кредита |

|

| ||||||||||

| 2. 7 дивиденды |

|

| ||||||||||

| 3. Сальдо (1–2) |

|

| ||||||||||

| 4. Кумулятивная (нарастающая) кассовая наличность |

|

| ||||||||||

В таблице представлены четыре раздела:

1. Приток наличности;

2. Отток наличности;

3. Сальдо – разность между ними (превышение / дефицит);

4. Кассовая наличность нарастающим итогом (кумулятивная).

I. В качестве притоков наличности могут выступать:

- доход от реализации основной продукции;

- внереализационные доходы;

- основной акционерный капитал;

- привлеченные денежные ресурсы на возвратной основе (кредиты и облигационные займы) и т.д.

II. Отток наличности включает в себя:

- затраты на формирование основного и оборотного капитала;

- текущие затраты;

- платежи в бюджет (налоги и отчисления);

- обслуживание внешней задолженности (проценты и погашение займов);

- дивидендные выплаты и т.д.

Приведем пример:

Определить ликвидность проекта по следующим данным:

Исходные данные

Предприятие создается для выпуска строительных материалов, его жизненный цикл равен 8 годам. Эксплуатация начинается с 4 года.

Объем затрат и поступлений по годам:

1 год – прединвестиционная фаза – затраты 100 тыс. руб.

2 год – возведение зданий и прокладывание коммуникаций – затраты 1000 тыс. руб.

3 год – приобретение, установка и пуск оборудования – 500 тыс. руб.; приобретение оборотных средств – 300 тыс. руб.

4,5,6,7,8 годы – фаза эксплуатации, приобретение сырья, материалов, выпуск и реализация продукции.

Представим исходные данные фазы эксплуатации в виде таблиц 5.2 и 5.3.

Таблица 5.2. Производственные издержки

| период, год | Эксплуатация | ||||

| показатели, тыс. руб. | 4 | 5 | 6 | 7 | 8 |

| Объем реализации | 250 | 1050 | 1800 | 1800 | 1100 |

| Издержки производства и реализации | 450 | 450 | 600 | 600 | 500 |

Для реализации проекта привлекаются инвестиции: 100; 1000; 800; 200 тыс. руб. по годам от 1 года до 4 года включительно.

Таблица 5.3

| период, год | 1 | 2 | 3 | 4 |

| показатели, тыс. руб. | ||||

| 100 | 1000 | 800 | 200 |

Предприятию предоставляются налоговые каникулы на 4,5,6 годы. Сумма налогов на 7 и 8 годы имеет следующую величину: 40; 120 тыс. руб. соответственно.

Решение

Все исходные данные внесем в таблицу «Оценка финансовой состоятельности проекта» и выполним необходимые вычисления.

Таблица 5.4. Оценка финансовой состоятельности проекта

Как показывают данные таблицы, приток денежных средств (1) в каждый из выделенных временных интервалов не принимает значения, меньшего затратам (2), т.е. рассматриваемый проект ликвиден, хотя в 1,2,3,4,5 годы отсутствует запас (страховой) наличности, т. к. приток – отток = 0.

Заключение

В результате проведённого исследования по теме: «Оценка финансовой состоятельности проекта» можно сделать ряд выводов:

1. Главная цель оценки инвестиционного проекта – обоснование его коммерческой (предпринимательской) состоятельности. Последняя предполагает выполнение двух основополагающих требований:

· Полное возмещение (окупаемость) вложенных средств;

· Получение прибыли, размер которой оправдывает отказ от любого иного способа использования ресурсов (капитала) и компенсирует риск, возникающий в силу неопределенности конечного результата.

2. Комплексная оценка инвестиционного проекта предполагает оценку финансовой состоятельности проекта и оценку его экономической эффективности.

3. При анализе финансовой состоятельности проекта принято выделять инвестиционную, операционную и финансовую виды деятельности.

4. В качестве критерия финансовой состоятельности проекта рассматривается уровень накопленных денежных средств. Необходимое условие осуществимости инвестиционного проекта – неотрицательность накопленных денежных средств на каждом шаге расчетов.

5. Исследование финансовой состоятельности инвестиционного проекта проводится с помощью метода учета потоков денежных средств (Cash Flows). Анализ планируемых потоков позволяет оценить ликвидность проекта, его способность своевременно отвечать по обязательствам (выплаты по кредитам, расчеты с бюджетом, начисление дивидендов и др.).

6. Денежные потоки наличности должны содержать сводные данные об объемах продаж, инвестициях, производственных и финансовых издержках по каждому году осуществления проекта, образуя соответствующие потоки данных.

7. В качестве притоков денежных средств рассматриваются: поступления от реализации продукции (услуг), внереализационные доходы, увеличение основного акционерного капитала за счет дополнительной эмиссии акций, привлечение денежных ресурсов на возвратной основе (кредиты и облигационные займы).

Оттоками являются: инвестиционные издержки, включая затраты на формирование оборотного капитала, текущие затраты, платежи в бюджет (налоги и отчисления), обслуживание внешней задолженности (проценты и погашение займов), дивидендные выплаты.

8. Для оценки финансовой состоятельности проекта необходимо подготовить исходную информацию об источниках финансирования. Предпринимателем могут быть использованы следующие источники финансирования:

- собственные;

- привлеченные;

- заемные;

- централизованные объединениями, союзами, инвестиционными фондами;

- государственные;

- иностранные.

Таким образом, основная задача, решаемая при определении финансовой состоятельности инвестиционного проекта – оценка его ликвидности.

С позиции бюджетного подхода, ликвидность означает неотрицательное сальдо баланса поступлений и платежей в течение всего срока жизни проекта, следовательно, для финансовой реализуемости проекта достаточно, чтобы на каждом шаге расчета сальдо и накопленное сальдо суммарного денежного потока (суммы потоков от инвестиционной, операционной и финансовой деятельности) было неотрицательным, т.е. оценка финансовой состоятельности базируется на моделировании бюджета и контроле неотрицательного остатка свободных денежных средств на каждом из этапов реализации проекта.

Библиографический список литературы

1. Васина А.А. Финансовая диагностика и оценка проектов. – СПб.: Питер, 2004. – 448 с.: ил.

2. Орлова Е.Р. Инвестиции: Курс лекций. 2-е изд., доп. и пер. – М.: Омега-Л, 2003. – 192 с.

3. Подшиваленко Г.П., Лахметкина Н.И., Макарова М.В. и др. Инвестиции: Учебное пособие – 2-е изд., перераб. и доп. – М.: КНОРУС, 2004. – 208 с.

4. Рудычев А.А., Дончак И.Д., Рыбакова О.В. Расчет и анализ эффективности предпринимательского проекта: Учебное пособие / Под ред. проф. А.А. Рудычева. – Белгород: Изд-во БелГТАСМ, 1997. – 179 с.

5. Столярова В.А., Гоз И.Г. Оценка эффективности и привлекательности инвестиционных проектов для инвесторов: Учеб. пособие по дистанционному образованию по отраслевому менеджменту. – Белгород: БелГТАСМ, 1998. – 109 с.

6. Чернов В.А. Инвестиционная стратегия: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2003. – 158 с.

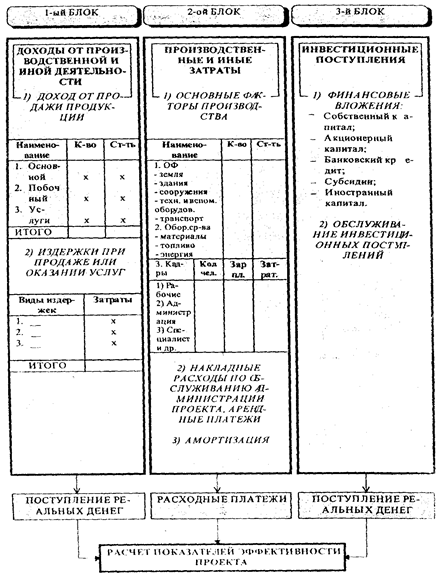

Приложение

Основные информационные денежные потоки

Оглавление

Введение........................................................................................................... 3

1. Критерии коммерческой состоятельности инвестиционного проекта...... 6

2. Основные денежные потоки инвестиционного проекта............................. 8

3. Предварительная оценка потребности в инвестициях............................. 13

4. Источники финансирования проектов...................................................... 19

5. Проблема ликвидности............................................................................. 24

Заключение.................................................................................................... 30

Библиографический список литературы...................................................... 33

Приложение…………………………………………. 29

Введение

Актуальность темы курсовой работы состоит в том, что инвестиционная деятельность представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обусловливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Процесс инвестирования играет важную роль в экономике любой страны. Инвестирование в значительной степени определяет экономический рост государства, занятость населения и составляет существенный элемент базы, на которой основывается экономическое развитие общества. Поэтому проблема, связанная с эффективным осуществлением инвестирования, заслуживает серьезного внимания.

Инвестиционный проект – это план вложения средств с целью дальнейшего получения прибыли. На любой стадии жизни компаниям приходится рассматривать различные инвестиционные идеи, связанные с долгосрочным вложением средств. В частности, это могут быть идеи создания новых объектов (строительство предприятий, открытие фирм), планы расширения или сокращения производственных мощностей (выпуск нового вида продукции, расширение сбытовой сети, вложения в торговую марку; переход на аутсорсинг и т.д.).

Для принятия решения о реализации того или иного проекта – о долгосрочном вложении средств – необходимо располагать информацией, обосновывающей целесообразность и возможность таких вложений. Задачей коммерческой оценки проектов является получение информации для принятия решений. При этом для принятия положительного решения о реализации проекта необходимо, чтобы полученная информация подтверждала следующие базовые предположения:

— вложенные средства должны быть полностью возмещены;

— прибыль, полученная в результате данной операции, должна быть достаточно велика, чтобы компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата.

В общем случае, комплексная оценка проекта предполагает оценку финансовой состоятельности проекта и оценку его экономической эффективности. Финансовая оценка направлена на выбор схемы финансирования проекта и тем самым характеризует возможности по реализации имеющегося у проекта экономического потенциала.

Основная задача, решаемая при определении финансовой состоятельности проекта – оценка его ликвидности. Под ликвидностью понимается способность проекта (предприятия) своевременно и в полном объеме отвечать по имеющимся финансовым обязательствам.

Оценка ликвидности инвестиционного проекта должна основываться на «бюджетном подходе», то есть планировании движения денежных средств. Для этого весь срок жизни проекта разбивается на несколько временных отрезков – «интервалов планирования», каждый из которых затем рассматривается в отдельности с точки зрения соотношения притоков и оттоков денежных средств [cash flows = потоки наличности]. Продолжительность интервалов планирования определяется уровнем предынвестиционных исследований, возможностью подготовки исходной информации и сроком жизни проекта.

Основная цель работы состоит в исследовании общих подходов в оценке финансовой состоятельности инвестиционного проекта.

В соответствии с данной целью в исследовании были поставлены следующие задачи:

1. Рассмотреть критерии коммерческой состоятельности инвестиционного проекта;

2. Определить роль предварительной оценки потребности в инвестициях;

3. Изучить источники финансирования проектов;

4. Проанализировать проблему ликвидности инвестиционных проектов;

5. Рассмотреть основные денежные потоки инвестиционного проекта, которые играют главную роль при оценке финансовой состоятельности проекта.

Критерии коммерческой состоятельности инвестиционного проекта

Смысл общей оценки инвестиционного проекта [(investment) project evaluation/appraisal] заключается в представление всей информации о последнем в виде, позволяющем лицу, принимающему решение, сделать заключение о целесообразности (или нецелесообразности) осуществления инвестиций. В этом контексте особую роль играет коммерческая оценка (commercial evaluation = финансово-экономическая оценка).

Оценка коммерческой состоятельности – заключительное звено проведения предынвестиционных исследований. Она должна основываться на информации, полученной и проанализированной на всех предшествующих этапах работы. Коммерческая оценка олицетворяет собой интегральный подход к анализу инвестиционного проекта. Суть коммерческой оценки проекта состоит в получении информации, позволяющей заинтересованным лицам принимать решения о реализации или отказе от проекта. Для принятия решения о реализации инвестиционной идеи необходимо, чтобы она соответствовала двум основным требованиям:

· обеспечивала возврат вложенных средств, желаемую доходность (реализация идеи должна быть целесообразна с точки зрения получения будущих доходов);

· обеспечивала возможность вовремя и в полном объеме расплачиваться по обязательствам (реализация идеи должна быть возможной с точки зрения финансовой схемы).

Иными словами, инвестиционная идея должна быть эффективной и финансово состоятельной. Исходя из этой предпосылки, коммерческая оценка инвестиционного проекта проводится по двум основным направлениям:

1) оценка эффективности инвестиционных затрат проекта.

Анализ эффективности предполагает оценку степени привлекательности проекта с точки зрения его доходности. Доходность проекта определяется дополнительной прибылью, возникающей у компании в результате его реализации. Для анализа эффективности проводится расчет таких показателей, как простой и дисконтированный период (срок) окупаемости, NPV (чистая дисконтированная стоимость проекта), IRR (внутренняя норма доходности), рентабельность инвестиций и ряда других.

2) оценка финансовой состоятельности проекта.

Анализ финансовой состоятельности предполагает оценку способности компании в полном объеме расплачиваться по обязательствам проекта. Анализ финансовой состоятельности проводится на основании модели расчетного счета и базируется на контроле положительного остатка свободных денежных средств в каждом интервале планирования. [1, с. 366]

Оценка финансовой состоятельности проекта основывается на построении отчета о движении денежных средств и контроле отсутствия дефицита бюджета. Отчет о движении денежных средств учитывает все составляющие притоков и оттоков денежных средств.

Критерием финансовой состоятельности проекта является обеспечение неотрицательного остатка свободных денежных средств в каждом из интервалов планирования на протяжении всего горизонта рассмотрения проекта. Поток денежных средств в отдельных периодах (не нарастающим итогом) может иметь отрицательное значение, главное, чтобы при этом поток нарастающим итогом оставался положительным (табл. 1.1).

Таблица 1.1. Оценка финансовой состоятельности проекта на основании анализа отчета о движении денежных средств: контроль неотрицательного остатка свободных денежных средств

| Отчет о движении денежных средств (итоговые позиции) | 1 кв. | 2 кв. | 3 кв. | 4 кв. | 5 кв. |

| Поток денежных средств | 62 | 12 | 100 | -121 | 188 |

| Поток денежных средств нарастающим итогом (расчетный счет) | 62 | 74 | 174 | 53 | 241 |

Дата: 2019-05-28, просмотров: 369.