Таблиця 3

| Назва показника | Методика розрахунку | Значення показника |

| 1. Вартісні показники Фондовіддача (Ов) - по валовій продукції; - по чистій продукції |

|

|

| Коефіцієнт віддачі спожитих основних фондів |

|

|

| Рентабельність основних фондів |

|

|

| 2. Натуральні показники Коефіцієнт використання робочого часу (Кр.ч.) |

|

|

| Коефіцієнт використання режимного фонду (Кр.ф.) |

|

|

| Коефіцієнт використання планового фонду (Кп.ф.) |

|

|

| Коефіцієнт змінності (Кзм.) |

|

|

| Коефіцієнт екстенсивного використання обладнання (Кекс.) |

|

|

| Коефіцієнт інтенсивного використання обладнання (Кінт.) |

|

|

| Коефіцієнт інтегрального навантаження (Кінтг.) |

|

|

Вартість чистої продукції розраховується як різниця між обсягом виробленої продукції та матеріальними витратами і амортизаційними відрахуваннями:

Річні амортизаційні відрахування розраховуються:

Середньорічна вартість основних фондів визначається наступним чином:

Календарний фонд – це загальний фонд часу, який визначається як добуток календарних днів в даному періоді на число годин за добу. У розрахунку на один станок його календарний фонд часу за рік буде складатися 8760 годин (24х365). Отже, календарний фонд часу обладнання складає 61320 (8760х7).

Фонд часу залежить від числа робочих днів і встановленій на підприємстві залежно від змінності роботи. При п’ятиденному робочому тижні і двохзмінному режимі роботи річний режимний фонд часу у розрахунку на одиницю обладнання складає 4126 [(40 год х 52 тижні) – 8 св’яткових днів х 8-5 передсвяткових днів зі скороченням зміни на 1 год.)] х 2 зміни). У розрахунку на 7 станків режимний фонд часу становить 28882 (4126х7) станко-годин.

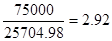

Плановий фонд часу роботи обладнання менш режимного на величину його планових простоїв на ремонт встановлено у розмірі 11% режимного фонду, то плановий фонд часу у розрахунку на одиницю обладнання складає 3672,14, а на 9 станків 25704,98.

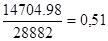

Фактичний фонд часу роботи обладнання менш планового на величину понадпланових проектів і більше його на величину часу понадурочних робіт. Відомо, що понадпланові простої 7 станків за рік складають 15000 станко-годин, а понадурочні за цей час було відпрацьовано 4000 годин, то фактичний фонд часу роботи станків складає 14704,98 (25704,98-15000+4000).

Співставляємо фактичний час роботи обладнання з плановим, режимним і календарним фондами часу і визначаємо коефіцієнт їх використання:

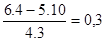

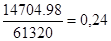

коефіцієнт використання календарного фонду – 0,24(14704,98/61320)

коефіцієнт використання режимного фонду – 0,51(14704,98/28882

коефіцієнт використання планового фонду – 0,58(14704,98/25704,98)

Розрахунки показали, що плановий фонд часу в середньому використовується на 58%.

Кількість станко-змін, які можна використовувати за місяць при умові використання всього встановленого обладнання в одну зміну при п’ятиденному робочому тижні дорівнює 22 зміни.

Дата: 2019-05-28, просмотров: 348.