Вихідні дані

| № | Показники | Одиниці виміру | Варіант 21 |

| 1 | Обсяг виробленої продукції в оптових цінах підприємства (без ПДВ) | млн. грн. | 8,50 |

| 2 | Вартість реалізованої продукції | млн. грн. | 6,40 |

| 3 | Первісна вартість основних виробничих фондів І з них пасивна частина | млн. грн. % | 4,30 6,40 |

| 4 | Залишкова вартість основних виробничих фондів | млн. грн. | 2,70 |

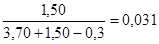

| 5 | Наявність ОВФ на початку року | млн. грн. | 3,70 |

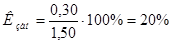

| 6 | Поступило у звітному році - всього | млн. грн. | 1,50 |

| 7 | Вибуло у звітному році - всього | млн. грн. | 0,30 |

| 8 | Чисельність працівників – Всього у т. ч. робітників | чол. чол. | 235 160 |

| 9 | Кількість одиниць встановленого обладнання | штук | 7 |

| 10 | Норматив планових просторів (% від рекламного фонду) | % | 11,0 |

| 11 | Випуск виробів на квартал по плану | штук | 2000 |

| 12 | Собівартість продукції у т. ч. матеріальні витрати | млн. грн. млн. грн. | 5,10 2,80 |

| 13 | Середньорічні залишки оборотних коштів у т. ч. нормовані оборотні кошти | млн. грн. млн. грн. | 1,00 0,80 |

| 14 | Середня величина дебіторської заборгованості | тис. грн. | 5,00 |

| 15 | Обсяг продажів в кредит | тис. грн. | 27,00 |

| 16 | Збільшення обсягу продукції у плановому році | % | 10,0 |

| 17 | Корисний фонд робочого часу по плану Фактично | днів днів | 220 171 |

| 18 | Фактичний виробіток на станко - годину | грн. | 20,00 |

Аналіз існуючого стану використання виробничих і трудових ресурсів підприємства

Необхідно визначити показники ефективності використання основних фондів оборотних засобів, трудових ресурсів з точки зору їх практичного значення в економіці підприємства. Тому розрахунок проводимо в табличній формі.

Показники стану і руху основних виробничих фондів

Таблиця 1

| Назва показника | Методика розрахунку | Значення показника |

| 1. Показник руху коефіцієнта надходження (Кн) |

|

|

| Коефіцієнт оновлення (Кон) |

|

|

| Коефіцієнт вибуття основних фондів (Квиб) |

|

|

| Коефіцієнт ліквідації (Кл) |

|

|

| 2. Показники стану. Коефіцієнт зносу (Кзн) |

|

|

| Коефіцієнт придатності (Кпр) |

|

|

Вартість основних фондів на кінець звітного періоду обчислюється як сума вартості основних фондів на початок року, вартості основних фондів, що надійшли у звітному році і мінус вартість основних фондів, що вибули у звітному році

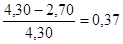

Сума зносу обчислюється як різниця між первісною вартістю основних фондів та залишковою вартістю основних фондів

Коефіцієнт надходження показує, яка доля основних фондів надійшла на баланс підприємства в звітному році. Він становить 3% тобто надійшло 3% основних фондів.

Коефіцієнт зносу характеризує ступінь зносу ОФ, і визначається як відношення величини їх зносу до первісної вартості наявних ОФ. Отже, ОФ підприємства зношені на 37%.

Коефіцієнт придатності основних фондів показує, яку долю складає їх залишкова вартість від первісної вартості, тобто лише 63% основних виробничих фондів придатні для експлуатації.

За наведеними даними визначимо темпи приросту вартості основних фондів:

ОФнад. – вартість основних фондів, що надійшли на підприємство, млн. грн.

ОФвиб – вартість основних фондів, що вибули, млн. грн.

ОФн.р. – вартість основних фондів, на початок року, млн. грн.

Відношення вартості основних фондів, що вибули внаслідок зносу (ліквідованих) до вартості нових основних фондів характеризує інтенсивність заміни засобів праці (Кзам.)

Таблиця 2

| Назва показника | Методика розрахунку | Значення показника |

| 1.Показники забезпеченості підприємства ОФ Фондозабезпеченість (Фз) |

|

|

| Механозабезпеченість (Мз) |

|

|

| 2.Показники забезпеченості робітників ОФ Фондоозброєність праці (Фоз) |

|

|

| Механозабезпеченість (Моз) |

|

|

Для характеристики забезпеченості підприємства головними фондами використовуються показники:

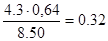

- фондозабезпеченість – характеризує або потребу підприємства в основних виробничих фондах для виконання одиниці робіт або виготовлення одиниці продукції. Дане підприємство забезпечене основними фондами на 51%;

- механозабезпеченість виробництва характеризує забезпеченість або потребу підприємства у засобах механізації для виконання одиниці робіт і підприємство забезпечене засобами механізації на 32%.

Для характеристики ступеня озброєності робітників основними виробничими фондами використовуються такі показники:

- фондоозброєність праці робітників характеризує співвідношення між величиною вироблених основних фондів та чисельності робітників на підприємстві, тобто визначається вартість основних виробничих фондів, що приходиться на одного робітника, на даному підприємстві, вона дорівнює 0,03 млн. грн.;

- механоозброєність праці робітників характеризує співвідношення між активною частиною вартості основних фондів та чисельністю робітників на підприємстві, тобто визначається вартість зайнятого у найбільшій зміні – 0,02 млн. грн.

Таблиця 3

| Назва показника | Методика розрахунку | Значення показника |

| 1. Вартісні показники Фондовіддача (Ов) - по валовій продукції; - по чистій продукції |

|

|

| Коефіцієнт віддачі спожитих основних фондів |

|

|

| Рентабельність основних фондів |

|

|

| 2. Натуральні показники Коефіцієнт використання робочого часу (Кр.ч.) |

|

|

| Коефіцієнт використання режимного фонду (Кр.ф.) |

|

|

| Коефіцієнт використання планового фонду (Кп.ф.) |

|

|

| Коефіцієнт змінності (Кзм.) |

|

|

| Коефіцієнт екстенсивного використання обладнання (Кекс.) |

|

|

| Коефіцієнт інтенсивного використання обладнання (Кінт.) |

|

|

| Коефіцієнт інтегрального навантаження (Кінтг.) |

|

|

Вартість чистої продукції розраховується як різниця між обсягом виробленої продукції та матеріальними витратами і амортизаційними відрахуваннями:

Річні амортизаційні відрахування розраховуються:

Середньорічна вартість основних фондів визначається наступним чином:

Календарний фонд – це загальний фонд часу, який визначається як добуток календарних днів в даному періоді на число годин за добу. У розрахунку на один станок його календарний фонд часу за рік буде складатися 8760 годин (24х365). Отже, календарний фонд часу обладнання складає 61320 (8760х7).

Фонд часу залежить від числа робочих днів і встановленій на підприємстві залежно від змінності роботи. При п’ятиденному робочому тижні і двохзмінному режимі роботи річний режимний фонд часу у розрахунку на одиницю обладнання складає 4126 [(40 год х 52 тижні) – 8 св’яткових днів х 8-5 передсвяткових днів зі скороченням зміни на 1 год.)] х 2 зміни). У розрахунку на 7 станків режимний фонд часу становить 28882 (4126х7) станко-годин.

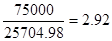

Плановий фонд часу роботи обладнання менш режимного на величину його планових простоїв на ремонт встановлено у розмірі 11% режимного фонду, то плановий фонд часу у розрахунку на одиницю обладнання складає 3672,14, а на 9 станків 25704,98.

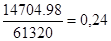

Фактичний фонд часу роботи обладнання менш планового на величину понадпланових проектів і більше його на величину часу понадурочних робіт. Відомо, що понадпланові простої 7 станків за рік складають 15000 станко-годин, а понадурочні за цей час було відпрацьовано 4000 годин, то фактичний фонд часу роботи станків складає 14704,98 (25704,98-15000+4000).

Співставляємо фактичний час роботи обладнання з плановим, режимним і календарним фондами часу і визначаємо коефіцієнт їх використання:

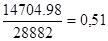

коефіцієнт використання календарного фонду – 0,24(14704,98/61320)

коефіцієнт використання режимного фонду – 0,51(14704,98/28882

коефіцієнт використання планового фонду – 0,58(14704,98/25704,98)

Розрахунки показали, що плановий фонд часу в середньому використовується на 58%.

Кількість станко-змін, які можна використовувати за місяць при умові використання всього встановленого обладнання в одну зміну при п’ятиденному робочому тижні дорівнює 22 зміни.

Таблиця 4

| Назва показника | Методика розрахунку | Значення показника |

| 1.Коефіцієнт оборотності (Коб) |

|

|

| 2. Тривалість одного обороту (Тоб) |

|

|

| 3.Коефіцієнт завантаження оборотності засобів |

|

|

| 4.Коефіцієнт оборотності дебіторської заборгованості (То) |

|

|

| 5. Тривалість інкасації дебіторської заборгованості (То.д.з) |

|

|

| 6.Коефіцієнт використання оборотних засобів (сукупності матеріальних витрат) |

|

|

| 7.Коефіцієнт ефективності використання оборотних засобів |

|

|

| 8.Вивільнення (залучення) оборотних засобів |  Тпл і Тф – тривалість одного обороту по плану і фактично

Тпл і Тф – тривалість одного обороту по плану і фактично

|

|

Для характеристики оборотності оборотних засобів на підприємстві використовують такі показники:

- коефіцієнт оборотності характеризує кількість обертів, які здійснюють оборотні засоби за певний період, тобто кількість обертів становить 6,40.

Чим вищий коефіцієнт оборотності, тим ефективніше використовуються оборотні засоби, тим ефективніше виробництво:

- тривалість одного обороту оборотних засобів характеризує час одного обороту, який необхідний для повернення оборотних засобів в результаті реалізації продукції. Тому щоб повернути оборотні засоби необхідно 56 днів.

Чим менше витрачається часу на один оборот, тим ефективніше використовуються оборотні засоби.

При визначенні ефективності використання оборотних засобів необхідно враховувати можливе вивільнення або додаткове залучення оборотних засобів у господарську діяльність підприємства:

- коефіцієнт завантаження оборотних засобів характеризує потребу в оборотних засобах на 1 грн. виконуваних робіт.

Отже, підприємству необхідно 0,16 грн. оборотних засобів на 1 грн. виконуваних робіт.

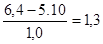

Коефіцієнт використання оборотних засобів характеризує окупність матеріальних витрат, тобто на кожну гривню матеріальних витрат припадає 2,29 грн. реалізованої продукції.

Коефіцієнт ефективності використання оборотних засобів показує величину економічного ефекту (прибутку), що припадає на одну гривню оборотних засобів. Таким чином 1,3 грн. прибутку припадає на 1 гривню оборотних засобів.

Таблиця 5

| № | Показник | Одиниця виміру | Значення показника |

| 1 | Обсяг випуску продукції | млн. грн. | 8,50 |

| 2 | Чисельність працівників | чол. | 235 |

| 3 | Чисельність робітників | чол. | 160 |

| 4 | Питома вага робітників у загальній чисельності працівників | % | 68,1 |

| 5 | Середньорічна продуктивність праці одного робітника | тис. грн. | 36,17 |

| 6 | Середньорічна продуктивність праці одного працівника | тис. грн. | 53,125 |

| 7 | Загальне число відпрацьованих людино-днів | тис. люд.-днів | 25,600 |

| 8 | Середнє число днів, відпрацьованих робітником | днів | 171 |

| 9 | Середня тривалість робочого дня | год. | 8 |

| 10 | Загальне число відроблених робітниками людино-годин | тис. люд.-год. | 204,8 |

| 11 | Середнього динна продуктивність праці одного робітника | грн. | 53 |

Питома вага робітників у загальній чисельності працівників показує співвідношення чисельності робітників до чисельності працівників. У загальній чисельності робітники складають 68,1%.

Середньорічна продуктивність праці одного робітника розраховують як відношення обсягу випуску продукції до чисельності робітників(36170 грн.)

Середньорічна продуктивність праці одного працівника обчислюється як відношення обсягу випуску продукції до чисельності працівників і становить 53125 грн.

Середнє число днів, відроблених одним робітником визначається як корисний фонд робочого часу фактично і відповідно становить 160 днів.

Загальне число відроблених людино-днів розраховується як добуток середнього числа днів, відроблених одним робітником на чисельність робітників і складає 25600.

Загальне число відроблених робітником людино-годин визначається як добуток загального числа відроблених людино-днів на тривалість зміни, що становить 204800.

Середньогодинна продуктивність праці одного робітника розраховується як відношення обсягу випуску продукції до загального числа відроблених робітником людино-годин та відповідно складає 53 грн.

РОЗДІЛ ІІІ

3. Заходи по підвищенню ефективності використання трудових та вироблених ресурсів і їх вплив на результат господарської діяльності

В цьому розділі курсової роботи передбачаються заходи по поліпшенню ефективного і інтенсивного використання основних виробничих фондів, прискоренню оборотності оборотних засобів та підвищення продуктивності праці, розрахунок яких буде забезпечено збільшенням обсягу виробництва продукції, яка реалізовується на ринку та оцінюється її вплив на рентабельність виробництва.

Вихідні дані

| № | Показники | Одиниці виміру | Варіант 21 |

| 1 | Обсяг виробленої продукції в оптових цінах підприємства (без ПДВ) | млн. грн. | 8,50 |

| 2 | Вартість реалізованої продукції | млн. грн. | 6,40 |

| 3 | Первісна вартість основних виробничих фондів І з них пасивна частина | млн. грн. % | 4,30 6,40 |

| 4 | Залишкова вартість основних виробничих фондів | млн. грн. | 2,70 |

| 5 | Наявність ОВФ на початку року | млн. грн. | 3,70 |

| 6 | Поступило у звітному році - всього | млн. грн. | 1,50 |

| 7 | Вибуло у звітному році - всього | млн. грн. | 0,30 |

| 8 | Чисельність працівників – Всього у т. ч. робітників | чол. чол. | 235 160 |

| 9 | Кількість одиниць встановленого обладнання | штук | 7 |

| 10 | Норматив планових просторів (% від рекламного фонду) | % | 11,0 |

| 11 | Випуск виробів на квартал по плану | штук | 2000 |

| 12 | Собівартість продукції у т. ч. матеріальні витрати | млн. грн. млн. грн. | 5,10 2,80 |

| 13 | Середньорічні залишки оборотних коштів у т. ч. нормовані оборотні кошти | млн. грн. млн. грн. | 1,00 0,80 |

| 14 | Середня величина дебіторської заборгованості | тис. грн. | 5,00 |

| 15 | Обсяг продажів в кредит | тис. грн. | 27,00 |

| 16 | Збільшення обсягу продукції у плановому році | % | 10,0 |

| 17 | Корисний фонд робочого часу по плану Фактично | днів днів | 220 171 |

| 18 | Фактичний виробіток на станко - годину | грн. | 20,00 |

Аналіз існуючого стану використання виробничих і трудових ресурсів підприємства

Необхідно визначити показники ефективності використання основних фондів оборотних засобів, трудових ресурсів з точки зору їх практичного значення в економіці підприємства. Тому розрахунок проводимо в табличній формі.

Дата: 2019-05-28, просмотров: 331.