Как и на любом предприятии на Бубновском ЛПУМГ есть своя финансовая политика. Она складывается исключительно из таких отделов как: аналитический отдел, отдел финансового планирования, бухгалтерия. Остановимся по подробнее на каждом из отделов.

Аналитический отдел занимается анализом и оценкой финансового состояния предприятия, в том числе выполнения плановых заданий по прибыли и объемах реализации, ликвидности и рентабельности. В задачу этой службы также входит прогнозирование финансовых показателей. Управляют и функционируют в этом отделе непосредственно специалисты имеющие высшее образование и стаж работы.

Отдел финансового планирования разрабатывает баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой планирования выступают данные аналитического и оперативного отделов, бухгалтерии, других экономических служб предприятия, также нормативные и инструктивные материалы.

Отдел бухгалтерии занимается составлением бухгалтерского баланса предприятия, отчета о доходах и расходах предприятия. Им руководит непосредственно главный бухгалтер. Здесь не допускаются ошибки или какие-то промахи.

Аналитический отдел занимается анализом финансовой отчетности, которую ему предоставляет отдел бухгалтерии.

Отдел финансирования в конце каждого отчетного периода составляет отчет о движении денежных средств предприятия, составляет его будущие расходы.

Особую роль в финансовой среде предприятия возлагается на отдел бухгалтерии, которым руководит главный бухгалтер.

Главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера) назначается на должность и освобождается от должности руководителем организации.

Главный бухгалтер подчиняется непосредственно руководителю организаций и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимый документов и сведений обязательны для всех работников организации.

Без подписи главного бухгалтера денежные и расчетные, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Основным документом отдела бухгалтерии является бухгалтерская отчетность.

Она отражается в бухгалтерском балансе, в которой отражаются все финансовые операции предприятия. Бухгалтерская отчетность сдается по каждому месяцу отдельно, подписывается сначала у главного бухгалтера. Потом передается директору предприятия, а дальше в главное управление Газпрома.

Все эти отделы взаимосвязаны и по полученным показателям оценивается финансовое состояние предприятия.

Во многом финансовая политика зависит от всех этих отделов от их функционирования на предприятии. Для определения эффективности работы и функционирования финансовой политики определим показатели ликвидности и рентабельности и на их основании сделаем вывод об эффективности функционирования финансовой среды.

Определения эффективности финансовой политики на Бубновском ЛПУМГ

Для определения эффективности работы финансовой политики используются показатели рентабельности. На их основе можно определить финансовое состояние предприятия. Они дают в дальнейшем возможность использование их результатов в формирование стратегии компании.

Для начала рассчитывается статичный расчет амортизации. Он определяет временной промежуток времени, в котором повторно получаются первоначальные выплаты для финансового объекта.

, (1)

, (1)

где  - время амортизации;

- время амортизации;

A – первоначальные выплаты;

U – излишки поступления (поступления относительно текущих производственных издержек, включая налоги).

Произведем расчет показателей Бубновского ЛПУМГ за 2006г. по указанным методикам (Приложение Б).

= 12000/4000=3

Таким образом, мы видим, что срок окупаемости данного финансового объекта маленький, следовательно, инвестиция является выгодной.

Произведем расчет показателей Бубновского ЛПУМГ за 2007г. по указанным методикам (Приложение В).

= 12250/4020=3, 047

Таким образом, мы видим, что срок окупаемости данного финансового объекта маленький, следовательно инвестиция является выгодной

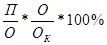

Далее производится расчет сравнения рентабельности (1 вариант). Рентабельность рассматривается как отношение прибыли к вложенному капиталу за определенный период.

ROI =  , (2)

, (2)

где П – прибыль, тыс. руб.;

О – оборот, тыс. руб.;

- образованный капитал, тыс. руб.

- образованный капитал, тыс. руб.

Расчет сравнения рентабельности (1 вариант) за 2006 г.:

ROI = 5016/100000*100000/3255=0,050*30,721*100%=155 %

Таким образом рентабельность данного предприятия приближается к

200 %, таким образом оно высокорентабельное.

Расчет сравнения рентабельности (1 вариант) за 2007 г.:

ROI = 5216/100000*100000/3755=0,052*26,631*100%=140 %

Таким образом рентабельность данного предприятия приближается к

200 %, таким образом оно высокорентабельное.

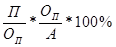

Далее рассчитывается расчет сравнения рентабельности (2 вариант).

ROI=  , (3)

, (3)

где П – прибыль, тыс. руб.;

- объем продаж, тыс. руб.;

- объем продаж, тыс. руб.;

А – активы, тыс. руб.

Рассчитаем эффективность капиталовложения по показателю расчет сравнения рентабельности (2 вариант) за 2006 г.:

ROI = 5016/90000*90000/21055=0,055*4,27*100 %=23 %

Поскольку минимальный уровень показателя ROI=15 %, а показатель на уровне – 23 %, то предприятие можно считать высокорентабельным.

Рассчитаем эффективность капиталовложения по показателю расчет сравнения рентабельности (2 вариант) за 2007 г.:

ROI = 5216/90000*90000/21255=0,057*4,23*100 %=24 %

Поскольку минимальный уровень показателя ROI=15 %, а показатель на уровне – 24 %, то предприятие можно считать высокорентабельным.

Рассчитаем рентабельность при инвестициях на расширения:

Расчет рентабельности при инвестициях расширения. При инвестициях расширения рентабельности определяют с помощью отношения годовой прибыли (I) к среднему капиталу (K).

R=I/K *100 %, (4)

Рассчитаем рентабельность инвестиций на рационализацию за 2006 г.:

R= 5000/27355=0,18*100 %=18 %

Таким образом, рентабельность данного предприятия при инвестициях на рационализацию составляет 18 %.

Рассчитаем рентабельность при инвестициях на расширения за 2007 г.:

R= 40980/28355=144 %

Таким образом, расчет показывает, что рентабельность предприятия при инвестициях расширения составляет более 100 %, то есть данная инвестиция выгодна.

Расчет рентабельности при инвестициях на рационализацию. При инвестициях на рационализацию рекомендуется применять экономию издержек (S), таким образом:

R=S/K *100 %, (5)

Рассчитаем рентабельность инвестиций на рационализацию за 2006 г.:

R= 37980/27355=138 %

Таким образом, расчет показывает, что рентабельность предприятия при инвестициях расширения составляет более 100 %, то есть данная инвестиция выгодна.

Рассчитаем рентабельность инвестиций на рационализацию за 2007 г.:

R= 7000/28355=0,24*100 %=24 %

Таким образом, рентабельность данного предприятия при инвестициях на рационализацию составляет 24 %.

Вывод: на основании проведенного исследования можно сказать, что данное предприятие является рентабельным. На основании проведенного анализа можно сказать, что рентабельность предприятия по сравнению с предыдущем годом не снизилась, а наоборот увеличилась, что говорит об эффективности работы финансовой политики данного предприятия.

Заключение

В курсовой работе была рассмотрена тема «Финансовая среда предприятия и ее регулирование на примере Бубновского ЛПУМГ».

В курсовой работе были освещены вопросы о понятии и роли финансовой политики в экономическом механизме. Также было дано понятие финансовой среды предприятия, как одной из составляющих финансовой политики предприятия и ее составляющие.

Следовательно, первоочередной задачей оперативного управления финансовой политики выступает обеспечение его рентабельности. Опасными последствиями неплатежеспособности являются объявление о банкротстве и прекращение существования предприятия. Все стратегические, и оперативные решения нужно проверять на предмет того, способствуют ли они сохранению равновесия или нарушают его. Для поддержания платежеспособности предприятия необходимо эффективно управлять его денежными потоками. Денежные средства — наиболёе ограниченный ресурс в условиях перехода к рыночным механизмам хозяйствования, и успех предприятия во многом определяется эффективностью их использования. Поэтому задачи планирования и контроля потоков (движения) денежных средств предприятия приобретают исключительное значение.

Также было описано особенности деятельности Бубновского ЛПУМГ. Особое внимание было уделено финансовой политики данного предприятия.

В исследовательской части предлагаемой курсовой работы была составлена методика и проведено исследование по показателям рентабельности. Объектом данного исследования являлось финансовое состояние Бубновского ЛПУМГ.

В качестве методики были выбраны такие показатели, как: расчет рентабельности при инвестициях на рационализацию, расчет сравнения рентабельности (1 вариант), расчет сравнения рентабельности (2 вариант), расчет рентабельности при инвестициях расширения, статичный расчет амортизации за 2006г. и 2007г.

В результате было выявлено, что предприятие является рентабельным по всем показателям.

Для повышения рентабельности Бубновского ЛПУМГ начальнику предприятия можно порекомендовать:

- учитывать влияние основных фондов производства на финансовую политику предприятия;

- разработать комплексную стратегию управления финансами организации, которая обязательно должна в себя включить направления по повышению рентабельности производства (это и рационализация ценовой политики, сокращение издержек, экономия ресурсов, предоставление дополнительных прибыльных видов услуг);

- для повышения рентабельности предприятия ежемесячно составлять отчет о движении денежных средств. Вследствие чего будет просматриваться движение денежных средств, их поступление и их расходы.

Список используемой литературы

1. Панов, А.И. Стратегический менеджмент /А.И.Панов. – М.: Юрист, 2008. – 285 с.

2. Голубков, Е.П. Банки, деньги и кредит: теория, методология и практика: учебник / Е.П. Голубков. – М.: Финпресс, 2008. – 496с.

3. Котлер, Ф. Финансовый менеджмент / Ф. Котлер. – СПб.: Питер, 2006. – 464 с.

4. Шутов, А.В. Ключевые показатели эффективности на службе у руководителей / А.В. Шутов, В.В. Кучеряев // Газовая промышленность. – 2006. - № 6. – С. 56-59.

5. Виханский, О.С. Менеджмент: учебник / О.С. Виханский, А.И. Наумов. – Изд. 4-е, перераб и доп. – М.: Экономист, 2005. – 670 с.

6. Романовский, М.В. Финансы, денежное обращение и кредит / Под ред М.В Романовского. – М.: Академический Проспект: Фонд «Мир», 2004. – 544 с.

7. Мескон, М.Х. Основы менеджмента / М.Х. Мескон, М. Альберт, Ф. Хедоури; пер. с англ. – М.: Дело, 2004. – 720 с.

8. Белбин, Р.М. Команды менеджеров. Секреты успеха и причины неудач / Р.М. Белбин; пер. с англ. – М.: HIPPO, 2003. – 455 с.

9. Веснин, В.Р. Основы менеджмента / В.Р. Веснин. – Изд. 2-е, доп. и испр. – М.: ООО «Т.Д. “Элит – 2000”», 2002. – 560 с.

10. Кнорринг, В.И. Искусство управления / В.И. Кнорринг. – М.: БЕК, 2002. – 321 с.

11. Киллен, К. Вопросы управления / К. Киллен. – М.: ИНФРА-М, 2001. – 376 с.

12. Петухова, И.В. Маркетинг в России и за рубежом / И.В. Петухова – М.: ИНФРА-М, 2000. – 492 с.

13. Романов, А.Н. Стратегический менеджмент / А.Н. Романова. – М.: Банки и биржи, ЮНИТИ. 1996. – 560с.

14. Багиев, Г.Л. Финансовый менеджмент / Г.Л. Багиев, О.У. Юлдашева. - СПб.: СПбУЭФ, 1994. - 238с.

15. Современный менеджмент: принципы и правила / под ред. В.И. Данилов-Данильян Н.; научное издание. – М.: НКУП, 1992. – 232 с.

16. Герчикова, И.Н. Маркетинг и международное коммерческое дело. Учебник / И.Н. Герчикова. - М.: Внешторгиздат, 1992. - 263с.

17. Акимов, И.У. Товароведение промышленного сырья и материалов/ И.У. Акимов - М.: Укитувчи, 1992. - 496с.

18. Адибеков, М.Г. Кредитные операции: классификация, порядок привлечения и учет / М.Г. Адибеков – М.: Консалтиг-Банкир, 1992. – 456 с.

19. Лаврушина, О.И. Анализ экономической деятельности клиентов банка / О.И. Лаврушина – М.: Инфра-М, 1990. – 564 с.

20. Антонов, Н.Г. Денежное обращение, кредит и банки / Н.Г. Антонов – М.: Финстатинформ, 1990. – 231с.

21.Жукова, Е.Ф. Банки и банковские операции / Е.Ф Жукова – М.: Банки и биржи, ЮНИТИ, 1990. – 657 с.

22.Гамидов, Г.М. Банковское и кредитное дело / Г.М. Гамидов – М.: Банки и биржи, ЮНИТИ, 1990. – 434 с.

23. Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет – М.: ИНФРА – М, 1990 – 278 с.

24. Киллен, К. Вопросы управления / К. Киллен. – М.: ИНФРА-М, 1989 – 376 с.

25.Мерсер, Д. ИБМ – управление в самой преуспевающей корпорации мира / Д. Мерсер – М.: Прогресс, 1989. – 312 с.

Дата: 2019-05-28, просмотров: 372.