Чистий прибуток є найважливішим внутрішнім джерелом формування фінансових ресурсів підприємства та економічного розвитку держави загалом, основним критерієм ефективності господарської діяльності та доцільності прийняття управлінських рішень. Економічна сутність чистого прибутку та його роль у системі показників оцінки соціально-економічної ефективності розглядалися в працях багатьох вітчизняних і зарубіжних вчених, таких, як М.В. Афанасьєв, І.А. Бланк, С.В. Мочерний, К. Маркс, А. Маршал, Дж.Р. Хікс та ін.

Провідна роль, яку відіграє чистий прибуток у процесі розвитку підприємства, необхідність реалізації стимулюючої функції прибутку та забезпечення економічних інтересів учасників підприємства прямо відбуваються у виникненні специфічної сфери прийняття управлінських рішень, що стосуються формування чистого прибутку та забезпечення довгострокової прибутковості підприємства.

Підсистема управління чистим прибутком є важливою складовою загальної системи управління підприємством. Забезпечення довгострокової прибутковості, генерація певного обсягу чистого прибутку у значному часовому інтервалі є важливою умовою досягнення більшості стратегічних цілей.

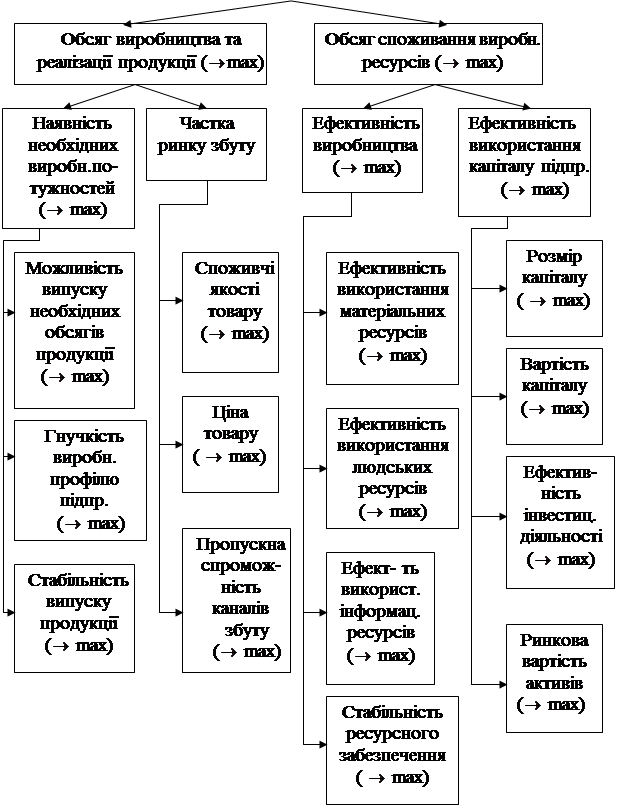

Підтвердженням неабиякого значення забезпечення довгострокової прибутковості для збереження стабільності розвитку підприємства є модель «дерева цілей», у якій загальна мета заключається саме в тривалій генерації максимального обсягу прибутку.

Декомпозиція загальної мети забезпечення довгострокової прибутковості підприємства, подана на рисунку, здійснювалася на основі визначення факторів формування чистого прибутку, виходячи з чого першим рівнем деталізації бажаного обсягу прибутку є з’ясування оптимального співвідношення потоку доходів та витрат ресурсів. Другий рівень декомпозиції складають фактори, що обумовлюють досягнення таких обсягів доходів та витрат, які б задовольнили встановленому вище співвідношенню (рис. 3.1.).

Також для забезпечення довгострокової прибутковості підприємства потрібно додержуватись таких вимог:

¾ активність (активний цілеспрямований вплив на зовнішнє оточення з метою формування сприятливих умов досягнення встановлених цілей);

¾ підприємницькі інноваційно-інвестиційні проекти;

¾ ієрархічний характер розподілу чистого прибутку(використання чистого прибутку в першу чергу має здійснюватися на цілі, досягнення яких сприятиме збільшенню створеної на підприємстві додаткової вартості);

¾ прогресивність виробничо-технологічної основи підприємства (забезпечення високого рівня розвитку виробничо-технологічної бази підприємства та високої інтенсивності споживання виробничих ресурсів).

На ВАТ «Металовиріб» необхідно також використовувати зазначені вище заходи для забезпечення довгострокової прибутковості господарської діяльності.

| |||

| |||

max) max)

max) max)

Рис. 3.1. Декомпозиція загальної цілі забезпечення довгострокової прибутковості підприємства

Дата: 2019-05-28, просмотров: 325.