Згідно з чинним законодавством підприємства мають право продавати зайві основні засоби, безоплатно передавати іншим підприємствам, установам, організаціям, а також ліквідовувати їх, якщо вони фізично або морально застаріли і ремонт їх неможливий або економічно недоцільний (а також внаслідок аварії, пожежі, стихійного лиха).

Вибуття основних засобів з підприємства оформляється Актом на списання основних засобів (ф. № 03-3), у якому вказується причина вибуття, первинна вартість об'єкта, що вибуває, сума нарахованого зносу, залишкова вартість, витрати, пов'язані з вибуттям (реалізацією, ліквідацією), а також сума одержаного доходу. На підставі оформлених актів роблять відповідні записи в бухгалтерському обліку.

При відображенні господарських операцій, пов'язаних з вибуттям основних засобів, у бухгалтерському обліку підприємств роблять такі записи (таблиця 2.11)

Таблиця 2.11 Основні бухгалтерські проводки обліку вибуття основних засобів із підприємства

| Зміст господарської операції | Дебет рахунку

| Кредит рахунку

| |||

| 1 | 2

| 3

| |||

| 1. Облік операцій по реалізації основних засобів Списано реалізовані об'єкти за залишковою вартістю | 972 «Собівартість реалізованих необоротних активів»

| 10 «Основні засоби»

| |||

| Списана сума зносу, нарахованого по цих об'єктах | 131 «Знос основних засобів»

| Те саме

| |||

| Зараховано в доход від реалізації необоротних активів суму, яка підлягає сплаті покупцями (дебіторами) за продані їм основні засоби | 377 «Розрахунки з іншими дебіторами»

| 742 «Доход від реалізації необоротних активів»

| |||

| Відображено суму податкового зобов'язання по ПДВ, визначену за встановленою ставкою до суми доходу від реалізації | 742 «Доход від реалізації необоротних активів»

| 641 «Розрахунки за податками»

| |||

| Відображено витрати, пов'язані з реалізацією об'єктів основних засобів | 972 «Собівартість реалізованих необоротних активів»

| 66 «Розрахунки з оплати праці», 685 «Розрахунки з іншими кредиторами» та ін.

| |||

| Зараховано на рахунках підприємства кошти, одержані від покупців за реалізовані основні засоби

| 31 «Рахунки в банках»

| 377 «Розрахунки з іншими дебіторами» | |||

| 2. Облік операцій по ліквідації основних засобів Списано ліквідовані об'єкти основних засобів за залишковою вартістю

| 976 «Списання необоротних активів»

| 10 «Основні засоби» | |||

| Списана сума зносу, нарахована по ліквідованих об'єктах основних засобів

| 131 «Знос основних засобів»

| Те саме | |||

| Зараховано в доход від звичайної діяльності матеріальні цінності, одержані від ліквідованих об'єктів і оприбутковані за цінами можливого використання або реалізації

| 20 «Виробничі запаси» (відповідні субрахунки)

| 746 «Інші доходи від звичайної діяльності» | |||

| Відображена сума податкового зобов'язання по ПДВ, визначена за встановленою ставкою до залишкової вартості ліквідованих об'єктів (у разі ліквідації виробничих основних засобів)

| 976 «Списання необоротних активів»

| 641 «Розрахунки за податками» | |||

| Відображено витрати, пов'язані з ліквідацією об'єктів основних засобів

| Те саме

| 66 «Розрахунки з оплати праці», 685 «Розрахунки з іншими кредиторами» та ін. | |||

| 3. Відображення операцій по безоплатній передачі основних засобів Списано безоплатно передані іншим юридичним особам об'єкти основних засобів за залишковою вартістю | 976 «Списання необоротних активів»

| 10 «Основні засоби»

| |||

| Списано суму нарахованого зносу по переданих об'єктах | 131 «Знос основних засобів»

| Те саме

| |||

| Відображено суму податкового зобов'язання по ПДВ, визначену за встановленою ставкою до залишкової вартості переданих об'єктів (у разі передачі виробничих основних запасів) | 976 «Списання необоротних активів»

| 641 «Розрахунки за податками»

| |||

| 4. Відображення операцій по передачі основних засобів як внесок до статутного капіталу іншого підприємства Списано передані об'єкти основних засобів за залишковою вартістю | 14 «Довгострокові фінансові інвестиції»

| 10 «Основні засоби»

| |||

| Списано нараховану суму зносу по переданих об'єктах | 131 «Знос основних засобів»

| Те саме

| |||

| Зараховано різницю між залишковою вартістю переданих об'єктів і справедливою вартістю інвестицій | 14 «Довгострокові фінансові інвестиції»

| 746 «Інші доходи від звичайної діяльності»

| |||

Оренда основних засобів

Оренда - це засноване на договорі термінове платне користування майном, необхідним орендарю для здійснення ним підприємницької діяльності.

Оренда може бути операційною та фінансовою. Фінансова оренда - це оренда, яка передбачає передачу всіх ризиків та вигід, пов’язаних з правом користування та володіння активами. Оренда вважається фінансовою, якщо:

- орендар набуває права власності на орендовані активи після закінчення строку оренди;

- орендар має можливість та намір придбати об’єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

- строк оренди становить більшу частину строку корисного використання об’єкта оренди [22].

Оперативна оренда – це договір, у результаті укладання якого орендар отримує у платне користування від орендодавця майно на строк, менший строку, за який амортизується 90% вартості об’єкта оренди, визначеної на день укладання договору. Після закінчення строку договору оперативної оренди об’єкт оренди підлягає поверненню власнику і може бути повторно, за договором, переданий у користування орендарю.

Фінансова оренда – це договір, у результаті укладання якого орендар на своє замовлення отримує в платне користування від орендодавця об’єкт оренди на строк, не менший строку, за який амортизується 60% вартості об’єкта оренди, визначеної в день укладання договору [18]. Після закінчення строку договору фінансової оренди орендований об’єкт переходить у власність орендаря або викуповується ним за залишковою вартістю.

Майно, передане за договором оперативної оренди, залишається на балансі орендодавця. У орендаря таке майно обліковується поза балансом. Майно, передане за договором фінансової оренди, зараховується на баланс орендаря. Передачу і повернення орендованого об’єкта оформляється актом приймання-передачі.

При оперативній оренді орендар відображає отриманий об’єкт за дебетом позабалансового рахунку 01 «Орендовані необоротні активи» за вартістю, зазначеною в контракті. Орендна плата відображається в складі витрат звітного періоду за дебетом рахунків 23 «Виробництво», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут». При поверненні об’єкта оренди він списується з кредиту позабалансового рахунку 01.

При фінансовій оренді орендар відображає отриманий об’єкт у складі основних засобів і нараховує по ньому амортизацію.

Товариство, яке бере в оренду основні засоби, що належить комунальному підприємству, має обов’язково вирішувати питання щодо покриття витрат на роботи, пов’язані з відновленням орендованого майна, оскільки воно має обліковуватися на балансі орендодавця, який і повинен нараховувати амортизацію.

Проте власник майна не може її використовувати для відновлення об’єктів, бо нараховану суму він має відносити не на витрати, а на зменшення статутного капіталу.

Не може взяти на себе покриття витрат на відновлювальні роботи і орендар, оскільки для цього він має отримувати значні суми прибутків від операційної діяльності.

Різниця між сумою мінімальних орендних платежів за вартістю об’єкта оренди є фінансовими витратами і відображається в фактично отриманій сумі, що відноситься до звітного періоду на субрахунку 952 «Інші фінансові витрати». Кредиторська заборгованість перед орендарем обліковується за кредитом субрахунку 531 «Зобов’язання з фінансової оренди». Заборгованість, що буде погашена протягом 12 місяців з дати балансу переоформлюється на поточну: дебет субрахунку 531 «Зобов’язання з фінансової оренди» і кредитом субрахунку 612 «Поточна заборгованість за довгостроковими зобов’язаннями в іноземній валюті».

Оперативна оренда (лізинг) - це господарська операція фізичної або юридичної особи, яка передбачає передачу орендарю права користування основними фондами на строк, який не Перевищує строк їх повної амортизації, з обов'язковим поверненням цих засобів їх власнику після закінчення строку оренди [17].

Фінансова оренда (лізинг) - це господарська операція фізичної або юридичної особи, яка передбачає придбання орендодавцем за замовленням орендаря основних засобів з метою наступної їх передачі в користування орендарю на строк, який не перевищує строку повної амортизації таких засобів, з обов'язковим наданням права власності на ці основні засоби орендарю після закінчення строку оренди [14].

Облік операцій по оперативній оренді. Передача і повернення об'єкта оренди оформляється актом приймання-передачі. Орендодавець зданий в оренду об'єкт основних засобів продовжує обліковувати на рахунку 10 «Основні засоби», тільки переміщує його інвентарну картку в окремий розділ картотеки. Орендар прийняті в оренду основні засоби зараховує на за балансовий рахунок 01 «Орендовані необоротні активи» за балансовою вартістю орендодавця, зазначену у договорі оренди, із збереженням інвентарних номерів орендодавця. Регістрами аналітичного обліку служить копія інвентарної картки орендодавця (або виписка з інвентарної книги), що додається до акта приймання-передачі. У разі повернення орендодавцю раніше прийнятих в оренду об'єктів орендар списує їх з за балансового рахунка 01 «Орендовані необоротні активи».

По переданих в оперативну оренду основних засобах орендодавець протягом строку оренди щомісячно нараховує амортизацію з відображенням на дебеті рахунка 23 «Виробництво» (окремий субрахунок для обліку витрат по орендних послугах) у кореспонденції з кредитом рахунка 131 «Знос основних засобів».

Наприкінці місяця витрати, відображені на дебеті рахунка 23 «Виробництво», списують з кредиту цього рахунка на дебет рахунка 903 «Собівартість реалізованих робіт і послуг». При визначенні розміру орендної плати за орендовані нежитлові приміщення керуються Законом України «Про оренду державного майна» від 14.03.95 № 98 (п. 2, ст. 1), Методикою розрахунку і порядком використання плати за оренду державного майна, затвердженою постановою Кабінету Міністрів України від 14.10.95 № 786, роз'ясненнями Фонду Держмайна України «Відносно утримання і використання плати за оренду державного майна» від 15.02.95 №10-22- 8412 та ДПА України «Про витрати орендаря» від 07.12.98 № 14460 /ІО/15,-1117.

Орендна плата, як правило, включає: амортизаційні відрахування на повне відновлення орендованого майна, частку прибутку (орендний процент), який одержує орендодавець за передане в оперативну оренду майно, і податок на додану вартість.

Відповідно до п. З Методики в орендну плату не входять оплата послуг, які згідно з договором зобов'язується надати орендодавець, а також витрати на утримання орендованого майна і витрати, пов'язані з відшкодуванням витрат орендодавця по сплаті податку на землю. Відповідно до ст. 2 Закону України «Про плату за землю» від 19.09.96 № 378 платниками земельного податку є власники землі і землекористувачі. Оскільки власником землі або землекористувачем є орендодавець приміщень, він і є платником податку на землю.

Розмір орендної плати і її обмеження регулюються органами місцевої влади, яким підпорядковуються об'єкти комунальної власності.

Для включення комунальних платежів до складу валових витрат орендаря (в розмірах, погоджених з орендодавцем відносно кількості спожитих послуг) необхідно, щоб ця сума відповідно до Закону України «Про оподаткування прибутку підприємств» (п. 5.3.9) була підтверджена

розрахунками, платіжними та іншими документами, обов'язковість ведення і зберігання яких передбачена правилами ведення податкового обліку. До валових витрат орендодавця комунальні послуги, самостійно оплачені орендарем, не належать.

При оренді автомобілів необхідно керуватись Законом України «Про оподаткування прибутку підприємств». Згідно із статтями 1.8 та 5.2 цього Закону платникам податку дозволяється заключати договори оренди основних засобів, у тому числі автомобілів, як з юридичними, так і фізичними особами, а вартість орендної плати за легкові і вантажні автомобілі включати до валових витрат. Разом з цим ст. 5.4.10 Закону забороняється включати до валових витрат витрати на пальне і мастильні матеріали, витрати, пов'язані з технічним обслуговуванням і паркуванням легкових автомобілів.

Що ж стосується витрат по експлуатації вантажних автомобілів, то Законом не передбачено обмеження щодо включення їх до складу валових витрат.

Орендна плата, сплачена орендарем у рахунок наступних звітних періодів (місяця, кварталу, року), відображається по дебету рахунка 39 «Витрати майбутніх періодів» І кредиту рахунка ЗІ «Рахунки в банках». У міру настання відповідних періодів, яких стосується сплачена наперед орендна плата, рахунок 39 кредитується в кореспонденції з дебетом рахунків по обліку витрат виробництва або обігу (91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» та ін.)

Якщо за умовами договору на оперативну оренду основних засобів передбачено добудову, дообладнання, реконструкцію або модернізацію об'єкта оренди орендарем, то такі витрати обліковуються як капітальні інвестиції І після закінчення робіт зараховуються до складу власних основних засобів. При поверненні об'єкта оренди орендодавцю його балансова вартість збільшується на вартість добудови, дообладнання або модернізації і з врахуванням нарахованого зносу відображається в порядку, передбаченому для обліку:

а) продажу основних засобів, якщо орендодавець відшкодовує вартість робіт орендарю;

б) безоплатної передачі основних засобів, якщо вартість робіт орендодавцем не відшкодовується.

Орендодавець при поверненні об'єкта оперативної оренди збільшує його первинну вартість на вартість добудови, дообладнання і реконструкції і з урахуванням нарахованого зносу відображає в порядку, передбаченому для обліку операцій:

а) по придбанню основних засобів, що були в експлуатації (якщо орендодавець відшкодовує вартість робіт);

б) по безоплатному надходженню основних засобів (якщо вартість виконаних робіт орендарю не відшкодовується).

Таблиця 2.12 Облік операцій по орендній платі

| Зміст господарської операції | Дебет рахунка | Кредит рахунка |

| 1. В орендодавця На суму орендної плати, належної до одержання з орендаря | 377 «Розрахунки з іншими дебіторами» | 713 «Доход від операційної оренди» |

| На суму податкового зобов'язання по ПДВ | 713 «Доход від операційної оренди» | 643 «Податкові зобов'язання» |

| На суму одержаної від орендаря орендної плати | 31 «Рахунки в банках» | 377 «Розрахунки з іншими дебіторами» |

| На суму списання податкового зобов'язання по ПДВ | 643 «Податкові зобов'язання» | 641 «Розрахунки за податками» |

| 2. В орендаря На суму орендної плати, що підлягає сплаті орендодавцю за взяті в оперативну оренду основні засоби, які використовуються: а) для виробничих потреб | 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут» | 685 «Розрахунки з іншими кредиторами» |

| б) в обслуговуючих виробництвах і господарствах (житлово-комунальне господарство, дошкільні дитячі установи та ін.) | 949 «Інші витрати операційної діяльності» | 685 «Розрахунки з Іншими кредиторами» |

| в) на роботах капітального характеру, які виконуються господарським способом | 15 «Капітальні інвестиції» | Те саме |

| На суму податкового кредиту по ПДВ | 641 «Розрахунки за податками» | « « |

| На суму сплаченої орендної плати орендодавцю | 685 «Розрахунки з іншими кредиторами» | 31 «Рахунки в банках» |

АРМ обліку основних засобів

Автоматизоване вирішення задач в обліку основних засобів базується на створенні і веденні інформаційної бази про наявність і рух основних засобів формуванні інвентарної картотеки.

При веденні інвентарної картотеки на АРМ бухгалтера ручна обробка інформації відсутня.

АРМ бухгалтера з обліку основних засобів заклечається у виконанні системних операцій [13]:

- автоматизації документування первинної інформації;

- оперативного управління, контролю за наявністю і рухом основних засобів;

- видачі на запит необхідної інформації на друк або екран дисплея.

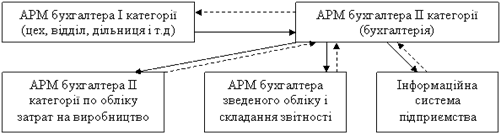

Для обробки інформації з обліку основних засобів доречно використовувати трирівневу систему АРМБ. Управління роботою кожного АРМБ і вибір функцій виконується автономно в діалоговому режимі через головний модуль. Інформаційний взаємозв’язок різних АРМБ залежить від методу організації обліку основних засобів, територіального розміщення АРМБ, потужності технічних засобів. Причому на одному персональному комп’ютері може функціонувати декілька АРМ. На рис. 2.1 наведений приклад організації інформаційного взаємозв’язку.

Рис. 2.1 Схема взаємозв’язку АРМ бухгалтера по обліку основних засобів з іншими АРМ і інформаційною системою підприємства [12].

Важливе значення при вводі інформації має забезпечення високої достовірності первинних даних, тому в АРМБ повинен бути реалізований процес автоматизації виявлення помилок введених даних і видача відповідних повідомлень.

Програмне забезпечення для вводу і обробки даних первинного обліку включає набір процедур, які забезпечують: ввід даних відповідно до структури первинного документу; контроль введених реквізитів на основі прийнятих методів; контроль машинночитаючого документа; коригування даних первинного обліку; організація бази даних; вивід на екран або друк введених даних первинного обліку.

Для аналітичного обліку основних засобів ведеться автоматизована інвентарна картотека, в якій відображаються всі дані, необхідні для управління і обліку. З її допомогою бухгалтер має можливість проаналізувати стан основних засобів, строк їх експлуатації, види і час проведених ремонтів, суми нарахування зносу, правильність використання відсотків амортизаційних відрахувань. Шляхом перегляду і аналізу карточок аналітичних даних визначається необхідність і завантаженість основних засобів, а при необхідності визначається і фондовіддача даного об’єкта.

На основі первинних даних і нормативно-довідкової інформації виконується відображення інформації про наявність і рух основних засобів по підрозділам, матеріально відповідальним особам, по групам, видам, підприємству в цілому. Є можливість переглянути інвентарну картку по кожному інвентарному номеру [12].

Основною функцією кожної бухгалтерської програми є відображення інформації, яка знаходиться в первинних документах, в систематизованому вигляді на рахунках бухгалтерського обліку. Накопичені на рахунках залишки використовують для формування різноманітних бухгалтерських та податкових звітів.

На більшості підприємств для автоматизованого ведення обліку наявності руху і технічного стану основних засобів використовується програма «1С: Предприятия (версия 7,7)»

Програма «1С: Предприятия (версія 7,7)» – це універсальна програма, яка дозволяє вводити нові рахунки та субрахунки любого порядку, змінювати довжину коду рахунків і субрахунків, вилучати раніше введені рахунки і субрахунки, змінювати їх властивості.

Дана програма з одного боку, дає деяке готове, достатньо універсальне рішення по організації ведення бухгалтерського обліку, яке базується на основі єдиного плану рахунків і інструкції Міністерства Фінансів по його використанню, а з другого боку, залишається відкритою для реорганізації запропонованого рішення [22].

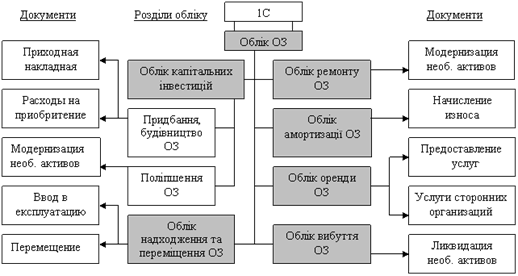

У програмі 1С: є багато документів, що дозволяють автоматизувати оформлення багатьох господарських операцій за кожним із зазначених розділів обліку основних засобів (див. рис. 2.2).

Рис. 2.2. Розділи обліку основних засобів і документи для їх оформлення в 1С [19]

Отже, використання програми «1С: Предприятия (версия 7,7)» на підприємстві значно полегшує ведення обліку працівникам бухгалтерії

Висновки

Для діяльності підприємствам необхідні основні засоби, які багато разів беруть участь у виробничому процесі, частинами переносять свою вартість на продукт, що створюється, не змінюючи при цьому своєї речовинної-натуральної форми.

Основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об'єкт основних засобів - закінчений пристрій з усіма пристосуваннями і приладдям до нього або окремий конструктивно відокремлений предмет, що призначений для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно з'єднаних предметів одного або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі комплексу, а не самостійно.

Аналітичний облік основних засобів ведеться по кожному об’єкту окремо.

При введенню основного засобу в експлуатацію оформлюється форма № 03-1 "Акт прийому-передачі (внутрішнього переміщення) основних засобів" застосовується для оформлення зарахування до складу основних засобів окремих об'єктів для обліку введення їх до експлуатації; для оформлення внутрішнього переміщення основних засобів з одного цеху (відділу, дільниці) до іншого, а також для виключення Їх зі складу основних засобів при передачі іншому підприємству (організації).

У деяких коментарях з приводу запровадження ПБО 7 висловлюється абсолютно безпідставна думка, ніби відтепер бухгалтер, крім економічної і фінансової відповідальності, повинен нести ще й інженерну, оскільки, згідно з ПБО 7, підприємство самостійно визначає термін експлуатації основних засобів, а для цього, як відомо, потрібно як мінімум розбиратися в експлуатаційних властивостях об'єктів основних засобів.

Найбільша цінність ПБО 7 - надання підприємствам права самостійно провадити амортизаційну політику, що дасть змогу визначати термін експлуатації основних засобів і обирати метод нарахування амортизації згідно з власними економічними інтересами.

Дата: 2019-05-28, просмотров: 397.