Придбані (створені) об'єкти основних засобів зараховуються на баланс по первісній вартості, що складається з наступних витрат:

- суми, які виплачують постачальникам активів і підрядникам за виконання будівельно-монтажних робіт (без непрямих податків);

- реєстраційні збори, державний збір й аналогічні платежі, які здійснюються у зв'язку із придбанням (одержанням) прав на об'єкт основних засобів;

- суми ввізного мита;

- суми непрямих податків у зв'язку із придбанням (створенням) основних засобів, якщо вони не відшкодовуються підприємству; зокрема, у первісну вартість об'єкта включаються сплачені суми ПДВ у випадках:

- коли підприємство не є платником ПДВ;

- якщо передбачається використати придбаний об'єкт у не оподатковуваних ПДВ операціях;

- витрати по страхуванню ризиків доставки основних засобів;

- витрати на транспортування, установку, монтаж, настроювання основних засобів;

- інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, у якому вони придатні для використання в запланованих цілях.

Особливо відзначається, що у випадку придбання основних засобів за кредитні ресурси нараховані відсотки по кредиту не включаються в первісну вартість об'єкта основних засобів, а є для підприємства витратами періоду.

Вартість (первісна або переоцінена), по якій основні засоби відображаються в балансі, в обов'язковому порядку відображається в примітках до фінансової звітності при розкритті інформації про основні засоби.

Оскільки операції з основними фондами відносяться до інвестиційної діяльності підприємства, то інформацію про розрахунки з постачальниками основних засобів рекомендується оформляти із застосуванням субрахунків:

377 «Розрахунки з різними дебіторами» - для оформлення в обліку перерахованих авансів на придбання основних засобів;

685 «Розрахунки з іншими кредиторами» - для оформлення в обліку операцій у випадку одержання об'єктів основних засобів до оплати.

Таблиця 2.2 Оформлення в обліку операцій по придбанню основних засобів з попередньою оплатою

| Зміст господарської операції | Дт | Kт |

| Постачальник й одержувач - платники ПДВ | ||

| Перераховано аванс в оплату об'єкта, що придбається | 377 | 311 |

| Нараховано податковий кредит по ПДВ | 641 | 644 |

| Отримано об'єкт ОЗ від постачальника | 15 | 685 |

| Списано податковий кредит по ПДВ | 644 | 685 |

| Проведено залік заборгованості по перерахованому авансу | 685 | 377 |

| Придбаний об'єкт уводиться в експлуатацію | 10(11) | 15 |

| Постачальники/або одержувач - неплатники ПДВ | ||

| Перераховано аванс в оплату об'єкта, що придбається | 377 | 311 |

| Отримано об'єкт ОЗ від постачальника | 15 | 685 |

| Проведено залік заборгованості по перерахованому авансу | 685 | 377 |

| Придбаний об'єкт уводиться в експлуатацію | 10(11) | 15 |

Таблиця 2.3 Оформлення в обліку операцій по придбанню основних засобів до оплати

| Зміст господарської операції | Дт | Kт |

| Постачальник й одержувач – платники ПДВ | ||

| Отримано об'єкт основних засобів від постачальника | 15 | 685 |

| Нараховано податковий кредит по ПДВ | 641 | 685 |

| Придбаний об'єкт уводиться в експлуатацію | 10(11) | 15 |

| Перераховано кошти в оплату придбаного об'єкта | 685 | 311 |

| Постачальник й/або одержувач - не платники ПДВ | ||

| Отримано об'єкт основних засобів від постачальника | 15 | 685 |

| Придбаний об'єкт уводиться в експлуатацію | 10(11) | 15 |

| Перераховано кошти в оплату придбаного об'єкта | 685 | 311 |

Таблиця 2.4 Оформлення в обліку операцій по створенню основних засобів

| Зміст господарської операції | Дт | Kт |

| Підприємство - платник ПДВ | ||

| Використання власних матеріалів на виготовлення об'єкта | 15 | 20 |

| Нарахована заробітна плата включається до складу капітальних інвестицій | 15 | 661 |

| Нарахування на фонд оплати праці включаються до складу капітальних інвестицій | 15 | 65 |

| Інші витрати включаються до складу капітальних інвестицій | 15 | 68 |

| Нараховано податковий кредит по ПДВ у сумі податку, сплаченого при придбанні послуг підрядника | 641 | 685 |

| Створений об'єкт уводиться в експлуатацію | 10(11) | 15 |

| Підприємство - неплатник ПДВ | ||

| Використання власних матеріалів на виготовлення об'єкта | 15 | 20 |

| Нарахована заробітна плата включається до складу капітальних інвестицій | 15 | 661 |

| Нарахування на фонд оплати праці включаються до складу капітальних інвестицій | 15 | 65 |

| Інші витрати включаються до складу капітальних інвестицій | 15 | 68 |

| Створений об'єкт уводиться в експлуатацію | 10(11) | 15 |

Розглянемо особливості амортизації основних засобів.

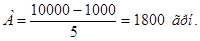

Первісна вартість автомобіля - 10000 грн. Очікуваний строк служби-5 років. Ліквідаційна вартість автомобіля у вигляді матеріалів - 1000 грн.

Отже сума амортизації за рік складе:

або 1800 : 9000 = 20 % щорічно.

Нарахування амортизації за методом прямолінійного списання протягом п'яти років можна відобразити наступним чином.

(2.1)

(2.1)

Таблиця 2.5 Економічна сутність нарахування амортизації

| Роки | Первісна вартість | Річна сума амортизації | Накопичений знос | Залишкова вартість |

| 1 | 10000 | 1800 | 1800 | 8200 |

| 2 | 10000 | 1800 | 3600 | 6400 |

| 3 | 10000 | 1800 | 5400 | 4600 |

| 4 | 10000 | 1800 | 7200 | 2800 |

| 5 | 10000 | 1800 | 9000 | 1000 |

Нарахована амортизація відображаєтьься проводкою:

Д 131 «Знос основних засобів»

К 92 «Адміністративні витрати» (оскільки автомобіль є об'єктом загальногосподарського призначення).

Об'єкти основних засобів, внесені в статутний капітал підприємства, зараховуються на баланс по первісній вартості, якою визнається погоджена засновниками (учасниками) їхня справедлива вартість із урахуванням витрат, що враховують при визначенні первісної вартості придбаних засобів. При цьому підприємство не проводить капіталізацію власних к засобів, відповідно в цьому випадку рахунок 15 «Капітальні інвестиції» не застосовується.

Таблиця 2.6 Оформлення в обліку основних засобів, внесених у статутний капітал підприємства

| Зміст господарської операції | Дт | Kт |

| Відображено оголошений розмір статутного капіталу (відповідно до установчих документів) | 46 | 40 |

| Погашено заборгованість засновника (учасника) шляхом внесення в статутний капітал об'єкта основних засобів | 10(11) | 46 |

У випадку придбання основних засобів за рахунок використання коштів цільового фінансування підприємство може відображати капіталізацію таких засобів на рахунку 15 «Капітальні інвестиції» (з виділенням спеціального субрахунку третього порядку). Витрати коштів цільового фінансування в момент придбання основних засобів з рахунку 48 «Цільове фінансування й цільові надходження» списується на рахунок 69 «Доходи майбутніх періодів», відповідно на дату звітності такі витрати будуть враховані в рядку 630 Балансу.

Таблиця 2.7 Оформлення в обліку основних засобів, придбаних за рахунок коштів цільового фінансування (постачальник й одержувач - платники ПДВ)

| Зміст господарської операції | Дт | Kт |

| Отримані на розрахунковий рахунок підприємства кошти цільового фінансування для придбання основних засобів для основного виробництва | 311 | 480 |

| Зроблено перерахування авансу в оплату об'єкта основних засобів | 377 | 311 |

| Нараховано податковий кредит по ПДВ | 641 | 644 |

| Отримано об'єкт основних засобів від постачальника | 15 | 685 |

| Списано податковий кредит по ПДВ | 644 | 685 |

| Проведено залік заборгованості по перерахованому авансу | 685 | 377 |

| Введений в експлуатацію об'єкт основних засобів, придбаний за рахунок коштів цільового фінансування | 10 | 15 |

| Витрати коштів цільового фінансування віднесено на доходи майбутніх періодів | 48 | 69 |

Безкоштовно отримані об'єкти основних засобів зараховуються на баланс по первісній вартості, що дорівнює їхній справедливій вартості на дату одержання з урахуванням витрат, що враховуються при визначенні первісної вартості придбаних засобів. При цьому підприємство не проводить капіталізацію власних коштів, відповідно в цьому випадку рахунок 15 «Капітальні інвестиції» не застосовується.

Таблиця 2.8 Оформлення в обліку безкоштовно отриманих об'єктів основних засобів

| Зміст господарської операції | Дт | Kт |

| Збільшення додаткового капіталу у зв'язку з безкоштовним одержанням об'єкта основних засобів | 10(11) | 424 |

Оформлення в обліку основних засобів, придбаних на умовах фінансової оренди (фінансового лізингу).

Основні засоби, придбані на умовах фінансової оренди (фінансового лізингу), зараховуються на баланс по первісній вартості, що дорівнює справедливій вартості активу, визначеної в договорі фінансового лізингу [17].

Таблиця 2.9 Оформлення в обліку об'єкта основних засобів, придбаного на умовах фінансової оренди (фінансового лізингу)

| Зміст | Дт | Kт |

| Зарахований до складу основних засобів об'єкт, придбаний на умовах фінансової оренди (лізингу) | 10(11) | 531 |

Об'єкт операційної оренди відображається орендарем на за балансовому рахунку 01 «Орендовані необоротні активи» за вартістю, зазначеною в договорі оренди.

Таблиця 2.10 Оформлення в обліку об'єкта основних засобів, отриманого на умовах операційної оренди

| Зміст | Дт | Kт |

| Орендодавець й орендар - платники ПДВ | ||

| Зарахована на забалансовий рахунок вартість об'єкта основних засобів, отриманого за договором операційної оренди | 01 | |

| Нараховано орендну плату по напрямках використання орендованого об'єкта | 23 (91,92,949) | 63 |

| Нараховано податковий кредит по ПДВ | 641 | 63 |

| Орендодавець й/або орендар - не платники ПДВ | ||

| Зарахована на забалансовий рахунок вартість об'єкта основних засобів, отриманого за договором операційної оренди | 01 | |

| Нараховано орендну плату по напрямках використання орендованого об'єкта | 23 (91,92,949) | 63 |

Дата: 2019-05-28, просмотров: 407.