Для расчета стоимости ОАО «Компания М.Видео» представим данные в форме Таблицы 2.

Таблица 2 - Результаты финансово-хозяйственной деятельности ОАО «Компания М.Видео» за 2006-2009гг. (млн.долл.)

| Параметры оценки | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | 5 |

| Оборотные средства | 11 786 | 17 302 | 25 508 | 13 403 |

| Основные средства | 3 424 | 4 412 | 5 917 | 5 838 |

| Краткосрочная задолженность | 2 565 | 2 985 | 21 514 | 11 232 |

| Долгосрочная задолженность | 2 614 | 11 536 | 3 679 | 1 151 |

| Суммарная задолженность | 5 179 | 14 521 | 25 193 | 12 383 |

| Чистая прибыль | 398 | 649 | 397 | 247 |

| Кап.вложения | 6 688 | 11 132 | 6 886 | 7 951 |

| Амортизация | 299 | 523 | 373 | 547 |

| Выручка | 17827 | 52 317 | 71 486 | 72 507 |

На основании данных таблицы 2 проведем прогноз основных показателей для построения денежных потоков предприятия на 2006-2009гг.

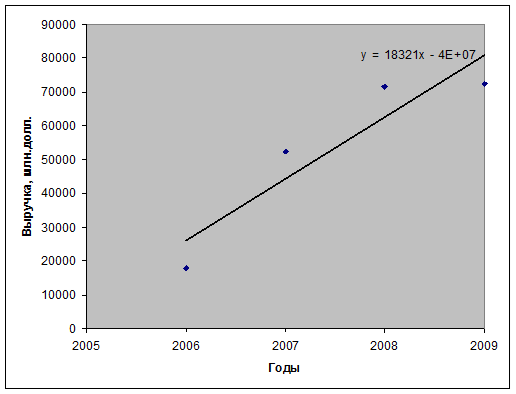

Прогноз выручки». На основании данных о выручке за предыдущие годы, построим уравнение тренда (рисунок 1).

Рисунок 1 – График тренда выручки

На основании полученного уравнения у=18321х-4Е+07 спрогнозируем выручку на 2010-2014гг.:

2010г. – 18321*5-4Е+08= 91 601 млн.долл.

2011г. – 18321*6-4Е+08= 109 922 млн.долл.

2012г. – 18321*7-4Е+08= 128 243 млн.долл.

2013г. – 18321*8-4Е+08= 146 564 млн.долл.

2014г. – 18321*9-4Е+08= 164 885 млн.долл.

Прогноз чистой прибыли ОАО ОАО «Компания М.Видео». Рассчитаем коэффициент рентабельности торговой сети, представив данные таблицей 3.

Таблица 3 – Рентабельность ОАО «Компания М.Видео»

| Параметры оценки | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | 5 |

| Выручка, млн.дол. | 17 827 | 52 317 | 71 486 | 72 507 |

| ЧП, млн.долл. | 71 764 | 80 325 | 165 154 | 342 393 |

| Рент.продаж, % | 402 | 153 | 231 | 472 |

Показатель рентабельности по чистой прибыли ОАО «Компания М.Видео» за период 2006-2009гг. варьирует на уровне 153-472%. Здесь налицо тенденция увеличения рентабельности в последнем отчетном периоде. Это происходит по причине того, что у предприятия долговые обязательства небольшие. Средний показатель в ближайшее время не должен превысить среднее значение в 315% рентабельности. Далее в расчетах будет использоваться показатель рентабельности 315%.

На основании прогнозной выручки предприятия и уровня рентабельности, спрогнозируем чистую прибыль ОАО «Компания М.Видео» на 2010-2014гг. (таблица 4).

Таблица 4 – Прогноз чистой прибыли ОАО «Компания М.Видео»

| Параметры оценки | 2009 | 2010 | 2011 | 2012 | 2013 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозная выручка, млн.долл. | 91 601 | 109 922 | 128 243 | 146 564 | 164 885 |

| Прогнозная ЧП, млн.долл. (ПрВ*Рент%) | 288 543 | 346 254 | 403 965 | 461 676 | 519 387 |

Прогноз оборотных средств.

Для расчета прогнозного значения оборотных средств рассчитаем коэффициент оборачиваемости оборотных активов (таблица 5).

Таблица 5 – Коэффициенты оборачиваемости оборотных средств ОАО «Компания М.Видео»

| Параметры оценки | 2005 | 2006 | 2007 | 2008 |

| 1 | 2 | 3 | 4 | 5 |

| Выручка, млн.долл. | 17 827 | 52 317 | 71 486 | 72 507 |

| Оборотные активы | 11 786 | 17 302 | 25 508 | 13 403 |

| Коэффициент оборач., оборотов | 1,51 | 3,02 | 2,80 | 5,40 |

На основании рассчитанных коэффициентов оборачиваемости определим средний уровень оборачиваемости активов за 4 года. Он будет равен 12,7 оборотов. Учитывая прогнозное значение выручки, а также средний уровень оборачиваемости оборотных активов, определим прогнозное значение оборотных средств на 2010-2014гг. (таблица 6).

Таблица 6 – Прогноз оборотных активов ОАО «Компания М.Видео»

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозная выручка, млн.долл. | 91 601 | 109 922 | 128 243 | 146 564 | 164 885 |

| Прогнозное значение обор.активов | 7 212 | 8 655 | 10 097 | 11 540 | 12 983 |

Прогнозирование задолженности предприятия. Задолженность предприятия состоит из долгосрочной и краткосрочной задолженности. Прогнозное значение долгосрочных заимствований можно рассчитать как долю в выручке компании (таблица 7).

Таблица 7 – Доля долгосрочной задолженности в выручке

| Параметры оценки | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | 5 |

| Выручка, млн.долл. | 17 827 | 52 317 | 71 486 | 72 507 |

| Долг.задолженность | 2 614 | 11 536 | 3 679 | 1 151 |

| Доля долгосрочной задолженности в выручке,% | 15 | 22 | 5 | 1,5 |

Как следует из таблицы 7, за исследуемый период долг компании в среднем находится на уровне 10% от выручки. При всем этом существует долгосрочная задолженность, что связано с выпуском облигаций в 2005-2006гг. Соответственно, банк будет погашать свою задолженность в самое ближайшее время. Думается, что в дальнейшем долгосрочная задолженность будет находиться на уровне последних лет, а именно - 3% от выручки.

Основываясь на полученные данные, рассчитаем объем прогнозной долгосрочной задолженности (таблица 8).

Таблица 8 – Прогноз долгосрочной задолженности

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозная выручка, млн.долл. | 91 601 | 109 922 | 128 243 | 146 564 | 164 885 |

| Прогнозное значение долгосрочной задолженности | 2 748 | 3 297 | 3 847 | 4 396 | 4 946 |

На основе прогноза краткосрочной задолженности торгового розничного предприятия будет лежать расчет коэффициента покрытия, значения которого по годам были следующие (таблица 9).

Таблица 9 – Коэффициент покрытия для ОАО «Компания М.Видео»

| Параметры оценки | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | 5 |

| Оборотные активы | 11 786 | 17 302 | 25 508 | 13 403 |

| Краткосрочная задолженность | 2 565 | 2 985 | 21 514 | 11 232 |

| Коэффициент покрытия | 4,6 | 5,8 | 0,25 | 1,2 |

Из таблицы 9 следует, что средний уровень покрытия краткосрочной задолженности составляет показатель 3. Спрогнозируем величину краткосрочной задолженности (таблица 10).

Таблица 10 – Прогноз краткосрочной задолженности

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозные ОС, млн.долл. | 7 212 | 8 655 | 10 097 | 11 540 | 12 983 |

| Прогнозные значения краткосрочной задолженности | 2 404 | 2 885 | 3 366 | 3 846 | 4 327 |

Принимая во внимание прогнозные значения долгосрочной и краткосрочной задолженности, рассчитаем прогноз общей задолженности на 2010-2014 гг.

Таблица 11 – Прогноз общей задолженности, млн. долл.

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Прогнозные значения краткосрочной задолженности | 2 404 | 2 885 | 3 366 | 3 846 | 4 327 |

| Прогнозное значение долг. задолженности | 2 748 | 3 297 | 3 847 | 4 396 | 4 946 |

| Прогноз общей задолженности | 5 152 | 6 182 | 7 213 | 8 242 | 9 273 |

Прогноз капитальных вложений и амортизация. Объем капитальных вложений за 2010-2014гг. определим следующим образом.

Ранее капитальные вложения составляли в среднем составляли 174 % (таблица 12).

Таблица 12 – Изменение капитальных вложений и ОС

| Параметры оценки | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | 5 |

| ОС | 3 424 | 4 412 | 5 917 | 5 838 |

| Кап.вложения | 6 688 | 11 132 | 6 886 | 7 951 |

| Доля кап.вл.в ОС,% | 195 | 252 | 116 | 136 |

Таким образом, прогноз капитальных вложений строился с учетом изменения доли капитальных вложений в основные средства.

Средний объем амортизационных отчислений за период 2006-2009гг. составляет 29% от стоимости основных средств (таблица 13).

Таблица 13 – Изменение амортизации и ОС ОАО «Компания М.Видео»

| Параметры оценки | 2006 | 2007 | 2008 | 2009 |

| 1 | 2 | 3 | 4 | 5 |

| Основные средства | 3 424 | 4 412 | 5 917 | 5 838 |

| Амортизация | 299 | 523 | 373 | 547 |

| Доля амор.в ОС,% | 8,7 | 11,8 | 6,3 | 9,4 |

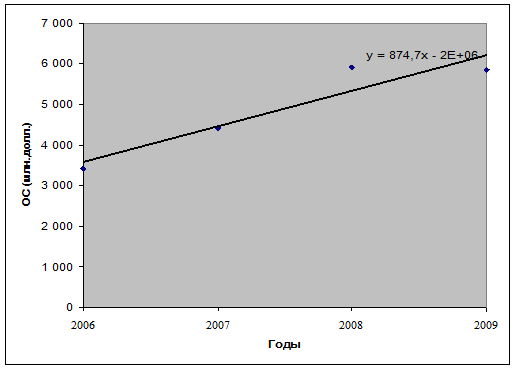

График тренда ОС представлен на рисунке 2.

Рисунок 2 – График тренда ОС

Скорее всего, изменений основных фондов не произойдет. Поэтому можно использовать соотношение при расчете прогнозных значений суммы амортизационных отчислений

Исходя из полученных данных, нами были спрогнозированы капитальные вложения и амортизационные отчисления банка (таблица 14).

Таблица 14 – Прогноз кап.вложений и амортизационных вычислений, млн. долл. ОАО «Компания М.Видео»

| Показатели | 2010 | 2011 | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Основные средства | 7 212 | 8 655 | 10 097 | 11 540 | 12 983 |

| Прогнозные значения капитальных вложений | 9 375 | 11 251 | 13 126 | 15 002 | 16 878 |

| Прогнозные значения амортизации | 675 | 7 790 | 9 087 | 103 860 | 11 684 |

С учетом полученных данных мы можем спрогнозировать денежный поток на интересующий нас период 2010-2014гг. (таблица 15).

Таблица 15 – Денежные потоки ОАО «Компания М.Видео» на 2010-2014гг.

| Прогнозные значения | 2010 | 2011 | 2012 | 2013 | 2014 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Изменение оборотных средств | 7 212 | 8 655 | 10 097 | 11 540 | 12 983 |

| Капитальные вложения | 9 375 | 11 251 | 13 126 | 15 002 | 16 878 |

| Амортизация | 675 | 7 790 | 9 087 | 103 860 | 11 684 |

| ЧП | 288 543 | 346 254 | 403 965 | 461 676 | 519 387 |

| Изм-е сумм-ой задолженности | 5 152 | 6 182 | 7 213 | 8 242 | 9 273 |

| Денежный поток | 277 773 | 340 320 | 397 042 | 547 236 | 510 483 |

Для оценки стоимости банка методом ДДП следует провести дисконтирование денежного потока, для этого необходимо определить ставку дисконтирования. В основе определения ставки будет лежать модель САРМ (5).

Ri= Rf+b (Rm-Rf) (5)

Под доходностью безрисковых активов будем понимать средний уровень доходности по российским еврооблигациям – 6,5%.

Для определения средней рыночной доходности рассчитаем среднее значение рыночного индекса РТС на 1 сентября 2009г. Величина средней доходности за период составляет 19%.

Коэффициент будет равен 0,85%.

На основании имеющихся значений определим коэффициент.

Ri= 6,5% + 0,85% (19%-6,5%)=18 %

Будущую стоимость компании рассчитаем на основании дисконтирования прогнозируемых денежных потоков следующим образом (таблица 16).

Таблица 16 – Расчет дисконтированных денежных потоков

| Прогнозные значения | 2010 | 2011 | 2012 | 2013 | 2014 |

| 1 | |||||

| Денежный поток | 277 773 | 340 320 | 397 042 | 547 236 | 510 483 |

| Диск.множитель | 0,05262 | 0,00276 | 0,00014 | 0,00007 | 0,000004 |

| Дисконтирован. ден.поток | 14 619 | 17 911 | 20 896 | 28 801 | 26 867 |

Таким образом, стоимость компании, определенная методом ДДП составляет 28 867млн.долл.

Дата: 2019-05-28, просмотров: 346.