2.2.2.1 Расчет годовых амортизационных отчислений. Объектом амортизации является стоимость основных средств (фондов). Начисление амортизации осуществляется в течение срока полезного использования объекта с момента зачисления его на баланс предприятия. Амортизации подлежат расходы на:

– приобретение основных фондов;

– самостоятельное изготовление основных фондов для собственных производственных нужд;

– поведение всех видов ремонта, реконструкции, модернизации и др. видов улучшения основных фондов (при условии, если эти затраты составляют более 10% от балансовой стоимости основных фондов на начало отчетного периода);

– другие расходы в соответствии с (Закон Украины «О налогообложении прибыли предприятий», статья 8 «Амортизация»).

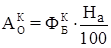

Сумма амортизационных отчислений на расчетный квартал определяется путем применения норм амортизации к балансовой стоимости объектов соответствующих групп основных фондов на начало расчетного квартала.

Балансовая стоимость объектов основных фондов на начало расчетного квартала определяется по формуле:

Ба = Б(а-1)+П(а-1)-В(а-1)-А(а-1), грн

где Б(а-1) – балансовая стоимость основных фондов на начало квартала, предшествовавшего расчетному, грн;

П(а-1) – сумма расходов, понесенных на приобретение основных фондов, осуществление капитального ремонта, реконструкции, модернизации и других улучшений основных фондов, подлежащих амортизации в течение квартала, предшествовавшего расчетному, грн;

В(а-1) – сумма выведенных из эксплуатации основных фондов в течение квартала, предшествовавшего расчетному, грн;

А(а-1) – сумма амортизационных отчислений, начисленных в квартале, предшествовавшего расчетному, грн;

Предполагаем, что в течение расчетного года основные фонды не приобретаются и не выводятся из эксплуатации (П(а-1)=В(а-1)= 0).

Сумма амортизационных отчислений на расчетный квартал определяется по формуле, грн.:

где  – номер квартала.

– номер квартала.

где  – норма амортизации для 3-й группы основных фондов, (в расчете на один квартал).

– норма амортизации для 3-й группы основных фондов, (в расчете на один квартал).

В расчете балансовая стоимость основных фондов на начало расчетного периода соответствует отпускной цене изделия.

Для базового варианта изделия:

Для I-го квартала:  грн.

грн.

грн.

грн.

Для II-го квартала:  грн.

грн.

грн

грн

Для III-го квартала:  грн

грн

грн

грн

Для IV-го квартала:  грн

грн

грн

грн

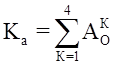

Сумма годовых амортизационных отчислений, грн.:

,

,

где  – номер расчетного квартала;

– номер расчетного квартала;

– сумма амортизационных отчислений на текущий расчетный квартал, грн;

– сумма амортизационных отчислений на текущий расчетный квартал, грн;

Для нового варианта изделия:

Для I-го квартала:  грн.

грн.

грн.

грн.

Для II-го квартала:  грн.

грн.

грн

грн

Для III-го квартала:  грн

грн

грн

грн

Для IV-го квартала:  грн

грн

грн

грн

Сумма годовых амортизационных отчислений, грн.:

Расчет годовых амортизационных отчислений сводим в таблицу 2.2.

Таблица 2.2 – Расчёт годовых амортизационных отчислений

| Номер квартала | Базовый вариант изделия | Новый вариант изделия | ||

| Балансовая стоимость основных фондов на начало расчетного квартала | Сумма амортизационных отчислений на расчетный квартал | Балансовая стоимость основных фондов на начало расчетного квартала | Сумма амортизационных отчислений на расчетный квартал | |

| 1 | 27958,23 | 1677,49 | 26748,33 | 1604,90 |

| 2 | 26280,74 | 1576,84 | 25143,43 | 1508,61 |

| 3 | 24703,89 | 1482,23 | 23634,82 | 1418,09 |

| 4 | 23221,66 | 1393,30 | 22216,73 | 1333,00 |

| Сумма годовых амортизационных отчислений | 6129,87 |

| 5864,60 | |

, грн.

, грн. , грн.

, грн. , грн.

, грн. :

:

2.2.2.2 Расчет сопутствующих капиталовложений потребителя. Сопутствующие капиталовложения потребителя (без учета стоимости изделия) при эксплуатации единицы изделия включают расходы на монтаж оборудования, амортизационные отчисления на капитальный ремонт оборудования, расходы на текущее эксплуатационное и ремонтное обслуживание двигателя и прочие расходы, связанные с внедрением двигателя, грн.:

где  – расходы на монтаж оборудования, грн.:

– расходы на монтаж оборудования, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

– годовые амортизационные отчисления на капитальный ремонт, грн;

– годовые амортизационные отчисления на капитальный ремонт, грн;

– расходы на текущее эксплуатационное и ремонтное обслуживание двигателя, грн.:

– расходы на текущее эксплуатационное и ремонтное обслуживание двигателя, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

– прочие расходы, связанные с внедрением двигателя, грн.:

– прочие расходы, связанные с внедрением двигателя, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Сопутствующие капиталовложения потребителя:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Расчет экономии потребителя

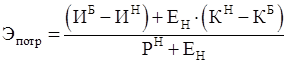

Экономия потребителя в расчете на одно изделие составляет, грн.:

где  ,

,  – годовые эксплуатационные затраты потребителя при использовании базового и нового варианта изделия соответственно, грн;

– годовые эксплуатационные затраты потребителя при использовании базового и нового варианта изделия соответственно, грн;

,

,  – сопутствующие капитальные вложения потребителя при использовании единицы базового и нового варианта изделия, грн;

– сопутствующие капитальные вложения потребителя при использовании единицы базового и нового варианта изделия, грн;

– нормативный коэффициент эффективности капиталовложений;

– нормативный коэффициент эффективности капиталовложений;

– часть отчислений от балансовой стоимости нового изделия на реновацию;

– часть отчислений от балансовой стоимости нового изделия на реновацию;

Дата: 2019-05-28, просмотров: 312.