Расходы на топливо и электроэнергию (Стэ) принимаем в размере 50% от основной заработной платы производственных рабочих, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Расходы на содержание и эксплуатацию оборудования (Соб) принимаем в размере 600% от основной заработной платы производственных рабочих, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Цеховые расходы (Сцех) принимаем в размере 200% от основной заработной платы производственных рабочих, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Общепроизводственные расходы (Соп) принимаем в размере 300% от основной заработной платы производственных рабочих, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Прочие накладные расходы (Спр) принимаем в размере 5% от основной заработной платы производственных рабочих, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Общехозяйственные расходы (Схоз) принимаем в размере 350% от основной заработной платы производственных рабочих, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Полная себестоимость изделия (Сп) определяется суммарными затратами на ее изготовление.

Калькуляции полной себестоимости изделия составляется по следующим статьям затрат:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

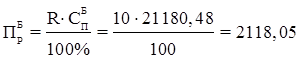

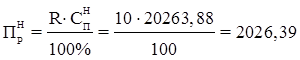

Планируемый размер прибыли от реализации единицы изделия, грн.:

где  – рентабельность производства продукции;

– рентабельность производства продукции;

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

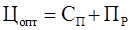

Оптовая цена производственного изготовления изделия (Цопт) формируется из полной себестоимости изделия и планируемого размера прибыли от реализации единицы изделия в соответствии с установленным на предприятии уровнем рентабельности производства данного вида изделия, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Отпускная цена изделия (  ) включает оптовую цену и налог на добавленную стоимость (НДС). НДС начисляется в размере 20% от оптовой цены изделия, грн.:

) включает оптовую цену и налог на добавленную стоимость (НДС). НДС начисляется в размере 20% от оптовой цены изделия, грн.:

Для базового варианта изделия, грн.:

Для нового варианта изделия, грн.:

Калькуляцию себестоимости и цены изделия сводим в таблицу 1.5.

Таблица 1.5 – Калькуляция себестоимости изделия

| Статья затрат | Обозначение | Базовый вариант изделия | Новый вариант изделия | ||

| Стоимость, грн. | в % | Стоимость, грн. | в % | ||

| 1. Стоимость материалов |

| 8291,42 | 39,15 | 7943,88 | 39,20 |

| 2. Стоимость полуфабрикатов и комплектующих собственного производства |

| 540,0 | 2,55 | 520,0 | 2,57 |

| 3. Стоимость покупных полуфабрикатов и комплектующих изделий |

| 378,0 | 1,78 | 399,0 | 1,97 |

| 4. Расходы на суммарную заработную плату производственных рабочих |

| 1109,39 | 5,24 | 1056,56 | 5,21 |

| 5. Отчисления из заработной платы на социальные мероприятия |

| 426,45 | 2,01 | 406,14 | 2,00 |

| 6. Расходы на топливо и электроэнергию |

| 346,68 | 1,64 | 330,18 | 1,63 |

| 7. Расходы на содержание и эксплуатацию оборудования |

| 4160,22 | 19,64 | 3962,11 | 19,55 |

| 8. Цеховые расходы |

| 1386,74 | 6,55 | 1320,70 | 6,52 |

| 9. Общезаводские расходы |

| 2080,11 | 9,82 | 1981,06 | 9,78 |

| 10. Прочие накладные расходы |

| 34,67 | 0,16 | 33,02 | 0,16 |

| 11. Общехозяйственные расходы |

| 2426,79 | 11,46 | 2311,23 | 11,41 |

| Полная себестоимость изделия |

| 21180,48 | 100,0 | 20263,88 | 100,0 |

| Прибыль на единицу изделия |

| 2118,05 | 2026,39 | ||

| Оптовая цена изделия |

| 23298,53 | 22290,27 | ||

| Отпускная цена изделия |

| 27958,23 | 26748,33 | ||

ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ВНЕДРЕНИЯ ПРЕЛАГАЕМОГО ВАРИАНТА ИЗДЕЛИЯ

Решение о целесообразности создания и внедрения нового изделия принимается на основе предполагаемого экономического эффекта в расчете на объем годового выпуска изделия (годового экономического эффекта). Определение годового экономического эффекта основывается на сопоставлении суммарных приведенных затрат по базовому и новому вариантам изделиям.

Дата: 2019-05-28, просмотров: 301.