Виявлення й використання чинників економії ресурсів, зниження витрат є обов'язком кожного працівника підприємства, передусім спеціалістів і керівників усіх рівнів.

Чинниками зниження собівартості є підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори. Вирішальною умовою зниження собівартості служить безперервний технічний прогрес – впровадження нової техніки, комплексна механізація й автоматизація виробничих процесів, вдосконалювання технології, впровадження прогресивних видів матеріалів. Серйозним резервом зниження собівартості є розширення спеціалізації і кооперування. Зниження витрат та собівартості продукції забезпечується насамперед за рахунок підвищення продуктивності праці. З ростом продуктивності праці скорочуються витрати праці на одиницю продукції, а отже зменшується питома вага заробітної плати в структурі собівартості. Класифікацію резервів зниження собівартості продукції наведено в додатку 2. [11, ст.167]

Зниження собівартості продукції закладається в плані по собівартості продукції і є окремим розділом цього плану.

Планування зниження собівартості товарної продукції здійснюють шляхом планування зниження затрат на 1 грн. товарної продукції. Всі чинники, що впливають на зміну цих витрат, можуть бути об'єднані у перелічені вище групи.

Розрахунок зниження собівартості продукції за відповідними чинниками виконують у такій послідовності:

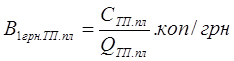

Визначають затрати на 1 грн. товарної продукції в базовому році:

(1.1)

(1.1)

2. Визначають вихідну собівартість товарної продукції в плановому році (Свих. пл):

(1.2)

(1.2)

де QТП. пл - плановий обсяг товарної продукції підприємства, грн.

3. Визначають економію затрат за техніко-економічними чинниками методом прямого розрахунку:

• підвищення технічного рівня виробництва може спричинити економію витрат за рахунок зниження норм витрат матеріалів (Ем):

(1.3)

(1.3)

де Но, Н1 - норма витрат матеріалів до і після здійснення заходу, в натур. один.;

Ц - ціна одиниці матеріального ресурсу, грн.;

N1 - обсяг випуску продукції після здійснення заходу, натур, один.;

• та росту продуктивності праці, тобто зниження трудомісткості виготовлення продукції (Ет):

Ет = [(t0 ∙ Cг0 –t1 Сг1) ∙ (1 +% дод/100) ∙(1 +% соц. зах/ 100)] ∙ N1, грн. (1.4)

де t0, t1 - трудомісткість одиниці продукції до і після здійснення заходу, н-год.;

СГ0 Cг1 - середньогодинна тарифна ставка робітників до і після здійснення заходу, грн. /год.;

% дод - середній процент додаткової заробітної плати для певної категорії робітників;

% соц-зах. - встановлений процент відрахувань на соціальні заходи;

• удосконалення організації виробництва і праці спричиняє економію витрат за рахунок поглиблення спеціалізації і розширення кооперування виробництва (Еск);

Еск = [C – (Цс + Тр)] ∙ Nk, грн. (1.5)

де С - собівартість виробів, виробництво яких планують розмістити на спеціалізованих підприємствах, грн. /од.;

Цс - гуртова ціна за виріб, виготовлений на спеціалізованому підприємстві, грн. /од.;

Тр - транспортно-заготівельні витрати на одиницю виробу, грн. /од.;

Nk - кількість виробів, що отримують по кооперації зі спеціалізованих підприємств з моменту проведення спеціалізації до кінця року, натур, один.;

• зміна структури і обсягу продукції спричиняє відносне зниження умовно-постійних витрат (Еу - п):

(1.6)

(1.6)

де QПЛ - приріст обсягу випуску продукції в плановому році,%;

ПУ-П - сума умовно-постійних витрат в базовому році, грн.

4. Визначають планову собівартість продукції (СТПШ1):

СТП. пл= Свих. пл+ Есум, грн., (1.7)

Есум - сума економії витрат з усіх техніко-економічних факторів, грн.

5. Визначають рівень затрат на 1 грн. ТП в плановому році (В1грн. ТП. пл,):

(1.8)

(1.8)

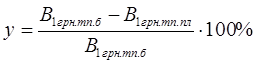

6. Розраховують процент зниження затрат на 1 грн. ТП в плановому році порівняно з базовим (y):

(1.9)

(1.9)

[5, ст.304]

1.3. Нормування та планування витрат

Визначення потреби підприємства у сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їх витрат. Ці норми розробляються самим підприємствами або ж на їх замовлення галузевими науково-дослідними організаціями. Застосовувана система норм витрат матеріальних ресурсів охоплює велику кількість різноманітних норм, які класифікують за певними ознаками (див. додаток 3). У практиці господарювання використовують три основні методи нормування витрат матеріальних ресурсів: аналітично-розрахунковий (базується на аналізі та техніко-економічному обґрунтуванні усіх елементів норми з використанням найновіших досягнень техніки і технології виробництва), дослідно-лабораторний (визначення норм витрат шляхом проведення низки дослідів і досліджень), звітно-статистичний (встановлення норм витрат виходячи зі звітних даних про фактичне витрачання ресурсів). [8, ст. 195]

Метою планування витрат підприємства є економічно обґрунтоване визначення величини витрат, необхідних в плановому періоді для виробництва кожного виду та всієї продукції підприємства. У процесі планування встановлюються граничні (допустимі) загальні витрати в підрозділах і в цілому по підприємству (кошториси). Розрахунки планових витрат окремих виробів, товарної і валової продукції використовуються для визначення потреби в оборотних коштах, планування прибутку, визначення економічної ефективності окремих організаційно-технічних заходів та виробництва в цілому, для внутрішньозаводського планування, а також для формування цін.

У процесі планування витрат здійснюється:

розрахунок вартості ресурсів, необхідних для кожного виду діяльності, за переліком об’єктів і підприємства в цілому;

обчислення виробничої собівартості кожного виду продукції, робіт, послуг за структурними підрозділами і підприємства в цілому;

визначення загальної величини витрат на плановий обсяг господарської діяльності підприємства (кошторис).

Зведений кошторис витрат на виробництво (з розбивкою за кварталами) складається на основі таких розрахунків:

витрат на сировину, матеріали, купівельні напівфабрикати і комплектуючі вироби, технологічне паливо й енергію в основному виробництві;

основної та додаткової заробітної плати робітників, зайнятих виробництвом продукції (виконанням робіт, наданням послуг), з відрахуванням на соціальні заходи;

кошторисів витрат (калькуляцій виробничої собівартості продукції) цехів допоміжного виробництва;

кошторису витрат на утримання й експлуатацію устаткування;

кошторису загальновиробничих витрат;

кошторису інших виробничих витрат.

Форму зведеного кошторису наведено у додатку 4. [13, ст.433]

У системі техніко-економічних розрахунків на підприємстві важливе місце займає калькулювання – обчислення собівартості окремих виробів. Розрізняють такі види калькуляцій: планові (складають на основі прогресивних норм витрачання засобів виробництва та робочого часу й використовують як вихідні дані при встановленні цін), кошторисні (стосуються нових видів продукції, послуг) і нормативні (складають на основі існуючих норм використання засобів виробництва та робочого часу). Розрізняють калькуляції собівартості цехову, виробничу, галузеву та ін. [15, ст.648]

Необхідною умовою планування витрат є роздільне планування постійних і змінних витрат та визначення найбільш економічного розміру виробничих запасів.

При плануванні постійних витрат підприємство має вирішувати наступні задачі:

- визначення необхідного об'єму випуску і реалізації продукції, при якому досягається окупність постійних і змінних витрат;

- розрахунок необхідної величини постійних витрат і зіставлення їх з реальними виробничими можливостями.

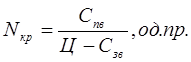

Для визначення мінімального об'єму випуску продукції, нижче за яке виробництво продукції стає нерентабельним, використовують показник порогу рентабельності (точки беззбитковості), який визначається за наступною формулою:

(1.10)

(1.10)

де Nкр – критичний обсяг виробництва;

Спв – постійні витрати на весь випуск продукції;

Ц – ціна одиниці продукції;

Сзв – змінні витрати на весь випуск продукції. [12, ст.227]

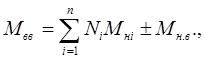

При плануванні витрат обраховують потребу в матеріальних ресурсах на запланований обсяг виробництва. Витрати матеріалів обчислюються множенням обсягу продукції (робіт) на норми витрат матеріалів. Цей засадний принцип конкретизується відповідно до того чи іншого об’єкта нормування. Так, витрати матеріалів на виробництво продукції Мв. в. підраховуються за формулою:

(1.11) де n – кількість найменувань продукції, що виготовляється; N – обсяг випуску продукції і-го найменування в натуральному вимірі; Мні – норма витрат матеріалу на одиницю і-го виробу; Мн. в. – витрати матеріалу на зміну залишків незавершеного виробництва (обчислюється при значній зміні залишків незавершеного виробництва). Так підраховуються витрати на виробництво продукції основних матеріалів, напівфабрикатів, комплектуючих виробів і тих допоміжних матеріалів, які нормуються на окремі вироби. Витрати матеріалів на допоміжні й обслуговуючі процеси обчислюються множенням обсягу робіт або кількості об’єктів обслуговування на норму витрат. Об’єктами нормування в цьому випадку можуть бути час роботи устаткування (мастильні матеріали, енергія), тонно-кілометри перевезень (матеріали для обслуговування транспортних засобів), кількість працівників (спецодяг), тощо.

(1.11) де n – кількість найменувань продукції, що виготовляється; N – обсяг випуску продукції і-го найменування в натуральному вимірі; Мні – норма витрат матеріалу на одиницю і-го виробу; Мн. в. – витрати матеріалу на зміну залишків незавершеного виробництва (обчислюється при значній зміні залишків незавершеного виробництва). Так підраховуються витрати на виробництво продукції основних матеріалів, напівфабрикатів, комплектуючих виробів і тих допоміжних матеріалів, які нормуються на окремі вироби. Витрати матеріалів на допоміжні й обслуговуючі процеси обчислюються множенням обсягу робіт або кількості об’єктів обслуговування на норму витрат. Об’єктами нормування в цьому випадку можуть бути час роботи устаткування (мастильні матеріали, енергія), тонно-кілометри перевезень (матеріали для обслуговування транспортних засобів), кількість працівників (спецодяг), тощо.

Велике значення має планування величини запасів, так як їх величина істотно впливає на ефективність роботи підприємства. У нас найбільш відома система «максимум-мінімум», згідно з якою запаси поповнюються до рівня не нижчого за їхню мінімальну величину, а після надходження чергової партії не бувають більшими за встановлену максимальну кількість. Для забезпечення цих умов замовлення на чергову поставку матеріалів видається за такої величини поточного запасу, якої вистачить для роботи аж поки замовлений запас не надійде. Ця величина називається точкою замовлення (Мз. з) та обчислюється за формулою:

Мзз=Мз. пд + Мз. пд + Мд tз, (1.12)

де Мз. пд – підготовчий запас;

Мз. пд – страховий запас;

Мд – середньодобові витрати матеріалу в натуральному вимірі;

tз – час у днях від моменту оформлення замовлення до надходження чергової партії матеріалів. [9, ст.343]

Фактичний рівень витрат обчислюється за даними поточного обліку.

Порівняння фактичних витрат з плановими (нормативними) дає змогу в процесі аналізу оцінювати роботу підрозділів з використання ресурсів, з'ясовувати причини відхилень фактичних витрат, від планових і відповідно, стимулювати працівників підприємства до їхнього зниження.

1.4. Облік та аналіз витрат як елементи управління витратами.

Ефективність системи управління витратами багато в чому залежить від форми і методу обліку витрат, які застосовують на підприємстві. Метод обліку виробничих витрат - це визначення складу і розміру витрат на окремі вироби, види, групи виробів, переділи, замовлення і т.д.

У нашій країні в даний час основні методи обліку затрат класифікуються:

стосовно технологічного процесу – за замовленнями, за переділами;

за об'єктами калькуляції - деталь, вузол, виріб, процес, переділ, виробництво, замовлення;

за способом збору інформації, що забезпечує контроль за затратами,

за способом попереднього контролю - нормативний метод.

Метод обліку затрат на виробництво за замовленнями застосовується в індивідуальних і дрібносерійних виробництвах обробляючих галузях промисловості, де виробляється продукція, що не повторюється чи рідко повторюється, а також у допоміжних виробництвах підприємства.

Об'єктом обліку затрат є окреме замовлення, що відкривається на заздалегідь установлену кількість однакових виробів, чи визначений обсяг виконаних робіт або послуг. Виробничі затрати збираються за окремим замовленням, а в розрізі цього замовлення – за встановленою номенклатурою калькуляційних статей затрат.

Фактична собівартість випущених виробів, виконаних робіт, послуг за кожним замовленням калькулюється після його закінчення шляхом підсумку затрат на виробництво з урахуванням повернення невикористаних матеріальних цінностей, і є не середньою, а цілком визначеною величиною. Калькулювання фактичної собівартості окремих виробів здійснюється шляхом прямого розрахунку, тобто сума усіх затрат на виробництво поділяється на кількість виробів, що входять до цього замовлення.

Метод обліку затрат на виробництво за переділами застосовується в масовому виробництві, де технологічний процес складається з кількох послідовних переділів - дискретних стадій обробки, що представляють сукупність операцій процесів, у результаті яких виготовляється однорідна, за вихідним матеріалом і характером обробки, продукція. Сутність цього методу полягає в тому, що виробничі затрати враховуються за переділами виробничого процесу, а в межах кожного переділу - за калькуляційними статтями затрат. Попередільний метод застосовують в основному у металургійній, текстильній, деревообробній, скляній, паперовій, харчовій промисловості, що передують стадії обробки і затрат останнього періоду.

Нормативний метод обліку затрат на виробництво (зарубіжний аналог - «стандарт-кост») характеризується наступними принципами організації обліку:

попереднім складанням нормативних калькуляцій на основі технічно обґрунтованих діючих норм затрат за основними статтями затрат на виробництво в натуральному і грошовому виразі;

обліком змін діючих поточних норм і визначенням впливу цих змін на собівартість продукції;

виявленням відхилень фактичних затрат від діючих норм.

Застосування системи нормативного обліку дозволяє використовувати нормативний спосіб калькулювання, при якому фактична собівартість продукції розраховується шляхом алгебраїчного додавання нормативної її собівартості до величини відхилень від норм. Організація нормативного методу обліку дозволяє здійснити щоденний і безперервний облік і контроль за поточними затратами.

Система «директ-костинг» представляє метод зрізаної (неповної) собівартості. Цей метод прямого розрахунку собівартості заснований на вирахуванні з продажного виторгу прямих затрат і визначенні маржинального прибутку, що відрізняється від реального прибутку на суму непрямих затрат. При цьому постійні затрати вважаються затратами поточного періоду, не відносяться на собівартість, не розподіляються між виробами (об'єктами калькулювання), а прямо відносяться на результати господарської діяльності. Облік затрат і визначення собівартості готової продукції проводиться тільки за змінними затратами. За змінними затратами оцінюється незавершене виробництво і залишки готової продукції. [6, ст.25]

Ефективність системи управління витратами багато в чому залежить від організації їхнього аналізу. Об’єктами аналізу собівартості продукції є такі показники:

абсолютна сума операційних витрат у цілому і за елементами

витрати на гривню продукції;

собівартість окремих виробів;

окремі статті витрат;

витрати в центрах відповідальності;

Абсолютна сума витрат може змінитися через обсяг випуску продукції в цілому по підприємству (VВПзаг), її структуру (ПВі), рівень змінних витрат на одиницю продукції (bі), суму постійних витрат на весь випуск продукції (А):

Взаг=∑(VВПзаг ∙ ПВі ∙ bs) +А (1.13)

Важливим узагальнюючим показником собівартості продукції є витрати на гривню продукції, що характеризує витратомісткість продукції (формула 1.1). Цей показник наочно показує прямий зв’язок між собівартістю і прибутком. В процесі аналізу варто вивчити динаміку, виконання плану і провести міжгосподарські порівняння за цим показником.

Для вивчення причин зміни собівартості окремих виробів аналізують звітні калькуляції окремих виробів, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих періодів, інших підприємств у цілому і за статтями витрат.

Аналіз окремих статей витрат полягає в аналізі прямих матеріальних витрат, прямих трудових витрат, непрямих витрат.

Аналіз витрат за центрами відповідальності ґрунтується на плануванні й обліку витрат у цьому розрізі. Головна мета аналізу за центрами відповідальності – виявлення резервів зростання прибутку за рахунок підвищення активності менеджерів на всіх рівнях. [14, ст. 203]

.

ІІ. Аналіз управління витратами на підприємстві ВАТ «Гайсинський маслосирзавод»

Дата: 2019-05-28, просмотров: 454.