ЗМІСТ

ВСТУП.. 2

І. Теоретичні аспекти управління витратами.. 4

1.2. Витрати як економічна категорія. Система управління витратами.. 4

1.2. Пошук та виявлення чинників, що впливають на економію усіх видів ресурсів.. 6

1.3. Нормування та планування витрат. 9

ІІ. Аналіз управління витратами на підприємстві ВАТ «Гайсинський маслосирзавод». 16

2.1. Загальна організаційно-економічна характеристика підприємства ВАТ «Гайсинський маслосирзавод». 17

2.2. Аналіз фактичного стану управління витратами на ВАТ «Гайсинський маслосирзавод» та шляхи його покращення 21

2.3. Шляхи використання інформаційних технологій для підвищення ефективності управління витратами.. 8

ВИСНОВКИ.. 10

Список використаної літератури.. 13

ВСТУП

На етапі переходу до ринкових відносин багато підприємств, втративши державну підтримку, стали самостійними суб'єктами економічного життя. Питання вибору виду діяльності, організації виробничого процесу, випуску і збуту готової продукції стали прерогативою самих підприємств. В умовах самофінансування основним завданням для підприємств стало завдання отримання прибутку в розмірі, достатньому для відтворювального процесу. Основною умовою збільшення прибутку підприємства є зниження витрат виробництва і збуту продукції, зокрема собівартості продукції, що випускається.

Ефективне використання ресурсів підприємства неможливе без цілеспрямованого впливу на формування витрат, контролю за їх рівнем та економічного стимулювання їх зниження, що є суттю управління витратами. Вміння ефективно управляти витратами та отримувати від них максимальний результат є вирішальним чинником стабільності функціонування підприємства в ринкових умовах господарювання.

Тому питання управління витратами є вельми актуальними для сучасних підприємств.

Метою даної курсової роботи є висвітлення заходів, що підвищують ефективність управління витратами на підприємстві.

Досягнення поставленої мети забезпечується рішенням наступних завдань:

- визначити витрати як керовану економічну категорію;

- розглянути концептуальні основи управління витратами;

- вивчити основні прийоми і методи управління витратами підприємства;

- застосувати вивчені методи і прийоми в удосконаленні управління витратами підприємства ВАТ «Гайсинський маслосирзавод».

При написанні роботи використовувалися як методична допомога, так і публікації вітчизняних авторів, присвячені дисциплінам «Економіка підприємства», «Економічний аналіз», «Управлінський облік». При вивченні літератури з даної теми автор зіткнувся з великою кількістю поглядів на процес управління витратами. Зважаючи на велику кількість аспектів теми, вона є досить обширною і, на погляд автора, погано конкретизованою в навчальній літературі.

Більшість авторів публікацій, зокрема, І.М. Бойчик та С.Ф. Покропивний в підручниках з економіки підприємства управління витратами висвітлюють як комплексний процес, що включає нормування витрат ресурсів, планування витрат за їхніми видами, облік та аналіз витрат, пошук шляхів зниження витрат. З цієї точки зору і буде розглянутий процес управління витратами в виконаній курсовій роботі. У ній зроблена спроба систематизації і комплексного представлення вивченого матеріалу по даній темі.

Об’єктом дослідження є витрати відкритого акціонерного товариства «Гайсинський маслосирзавод». Це підприємство приватної форми власності, яке функціонує в харчовій галузі. Період дослідження включає 2004, 2005 та 2006 роки.

Предметом дослідження є процес управління витратами.

Робота складається зі вступу, двох основних розділів, висновків та додатків.

І. Теоретичні аспекти управління витратами

ВИСНОВКИ

Ефективність управління витратами є одним з вирішальних факторів успішності функціонування підприємств в умовах ринкової економіки.

Витрати, як керована категорія мають досить широку класифікацію, мають різне спрямування, але найбільш загальним і принциповим є поділ їх на інвестиційні та поточні.

Управління витратами – це комплексний процес, який полягає в цілеспрямованому формуванні витрат щодо їхніх видів, місць та носіїв за постійного контролю рівня витрат і стимулювання їхнього зниження. Воно є важливою функцією економічного механізму будь-якого підприємства. Система управління витратами має функціональний та організаційний аспекти. Вона включає такі організаційні підсистеми: пошук і виявлення чинників економії ресурсів; нормування витрат ресурсів, планування витрат за їхніми видами; облік і аналіз витрат; нормування витрат ресурсів; планування витрат за їхніми видами; стимулювання економії ресурсів і зниження витрат.

Чинниками зниження собівартості є підвищення технічного рівня виробництва, вдосконалення організації виробництва і праці, зміна структури та обсягу продукції, галузеві та інші фактори. Зниження собівартості продукції закладається в плані по собівартості продукції і є окремим розділом цього плану.

Метою планування витрат підприємства є економічно обґрунтоване визначення величини витрат, необхідних в плановому періоді для виробництва кожного виду та всієї продукції підприємства. У процесі планування витрат встановлюються граничні (допустимі) загальні витрати і підрозділах і в цілому по підприємств (кошториси) та на одиницю продукції.

Визначення потреби підприємства у сировині та інших видах матеріальних ресурсів здійснюється за певними нормами їх витрат. Ці норми розробляються самим підприємствами або ж на їх замовлення галузевими науково-дослідними організаціями.

У практиці господарювання використовують три основні методи нормування витрат матеріальних ресурсів: аналітично-розрахунковий, дослідно-лабораторний та звітно-статистичний.

Ефективність системи управління витратами багато в чому залежить від форми і методу обліку витрат, які застосовують на підприємстві. У нашій країні в даний час основні методи обліку затрат класифікуються:

стосовно технологічного процесу – за замовленнями, за переділами;

за об'єктами калькуляції - деталь, вузол, виріб, процес, переділ, виробництво, замовлення;

за способом збору інформації, що забезпечує контроль за затратами,

за способом попереднього контролю - нормативний метод.

Ефективність системи управління витратами багато в чому залежить від організації їхнього аналізу. Об’єктами аналізу собівартості продукції є такі показники:

абсолютна сума операційних витрат у цілому і за елементами

витрати на гривню продукції;

собівартість окремих виробів;

окремі статті витрат;

витрати в центрах відповідальності.

Для підприємства ВАТ «Гайсинський маслосирзавод» питання вдосконалення системи управління витратами є вельми актуальним, так як підприємство функціонує в умовах жорсткої конкуренції на ринку молочних продуктів. Постійне зростання закупівельної ціни молока та цін на енергоносії вимагає жорсткої економії ресурсів та їх раціонального використання. На протязі досліджуваного періоду (2004-2006 роки) спостерігається падіння рентабельності продукції підприємства, зростання її собівартості та зниження прибутку від реалізації. В 2006 році підприємство мало збиток від операційної діяльності.

Підприємству необхідно шукати шляхи зниження собівартості продукції. Так, заплановане збільшення випуску продукції на 20% та технічне вдосконалення діючої лінії по виробництву сиру за проведеними розрахунками призведе до зниження витрат на 1 грн. товарної продукції на 4.17%. Запланованих на підприємстві заходів по зниженню собівартості продукції в ситуації, що склалася недостатньо. Підприємству потрібно шукати інвесторів для здійснення технічного переобладнання підприємства, вдосконалювати асортиментну структуру продукції. Так, виробництво 210 тонн сиру «Російського» (за вже діючими договорами постачання) і 549 тонн сиру «Буковинського» призведе до збільшення виробництва сиру за рік на 59 тонн. Збільшення обсягів виробництва здійснюється за рахунок того, що на виробництво 1 тонни сиру «Буковинський» використовується молока на 1.1. т менше. Цей фактор є важливим для підприємства в умовах обмежених закупівель молока.

Сьогодні спостерігається застосування інформаційних технологій на усіх ділянках управління підприємством. Значне місце в цьому процесі відіграє впровадження автоматизованої форми організації обліку, аналізу контролю витрат на підприємствах. Використання інформаційних технологій підвищує ефективність управління витратами.

Облік фактичних витрат на ВАТ «Гайсинський маслосирзавод» відбувається за допомогою використання 1С. За допомогою цієї програми на підприємстві обчислюють нормативну калькуляцію продукції.

Додаток 1

Типова класифікація витрат підприємства (організації) за окремими ознаками

Додаток 2

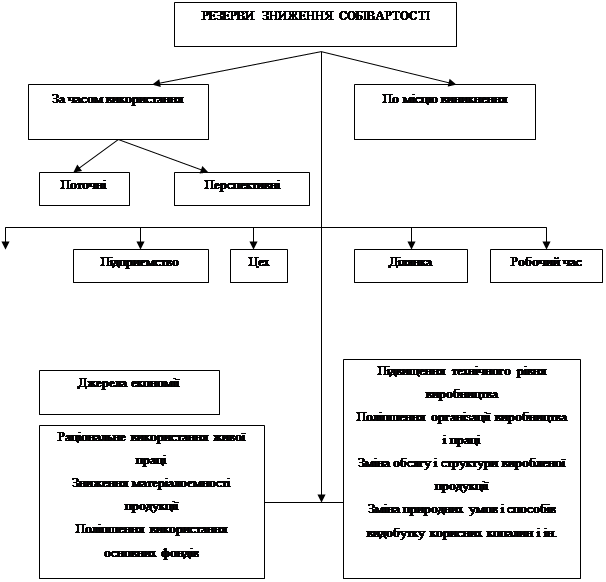

Класифікація резервів зниження собівартості продукції

|

Додаток 3

Класифікація норм витрат матеріальних ресурсів

| Класифікаційні ознаки | Види норм витрат |

| Призначення | Норми витрат за видами матеріальних ресурсів – сировини, матеріалів, палива, тощо. |

| Масштаб дії | Групові (на однакові види продукції) Індивідуальні |

| Період дії | Річні (для поточного планування) Перспективні |

| Ступінь деталізації об’єктів нормування | На деталь (вузол) На виріб в цілому |

| Ступінь деталізації нормованих ресурсів | Специфіковані (на вид ресурсів з конкретними їх параметрами) Зведені (на вид ресурсів за звуженою номенклатурою) |

Додаток 4

Форма зведеного кошторису підприємства

КОШТОРИС ВИРОБНИЦТВА НА __________рік

| Елементи витрат | Сума, тис. грн. | |

| Звіт за минулий рік | План на наступний рік | |

| 1. Матеріальні витрати | ||

| 2. Заробітна плата | ||

| 3. Відрахування на соціальні потреби | ||

| 4. Амортизація основних фондів і нематеріальних активів | ||

| 5. Інші витрати | ||

| 6. Витрати на виробництво – усього | ||

| 7. Витрати, які не включаються у виробничу собівартість продукції | ||

| 8. Зміна залишків витрат майбутніх періодів (приріст віднімається, зменшення додається) | ||

| 9. Зміна залишків резерву майбутніх платежів (приріст додається, зменшення віднімається) | ||

| 10. Собівартість валової продукції | ||

| 11. Зміна залишків незавершеного виробництва (приріст віднімається, зменшення додається) | ||

| 12. Виробнича собівартість товарної продукції | ||

| 13. Поза виробничі (комерційні) витрати | ||

| 14. Повна собівартість товарної продукції | ||

ЗМІСТ

ВСТУП.. 2

І. Теоретичні аспекти управління витратами.. 4

1.2. Витрати як економічна категорія. Система управління витратами.. 4

1.2. Пошук та виявлення чинників, що впливають на економію усіх видів ресурсів.. 6

1.3. Нормування та планування витрат. 9

ІІ. Аналіз управління витратами на підприємстві ВАТ «Гайсинський маслосирзавод». 16

2.1. Загальна організаційно-економічна характеристика підприємства ВАТ «Гайсинський маслосирзавод». 17

2.2. Аналіз фактичного стану управління витратами на ВАТ «Гайсинський маслосирзавод» та шляхи його покращення 21

2.3. Шляхи використання інформаційних технологій для підвищення ефективності управління витратами.. 8

ВИСНОВКИ.. 10

Список використаної літератури.. 13

ВСТУП

На етапі переходу до ринкових відносин багато підприємств, втративши державну підтримку, стали самостійними суб'єктами економічного життя. Питання вибору виду діяльності, організації виробничого процесу, випуску і збуту готової продукції стали прерогативою самих підприємств. В умовах самофінансування основним завданням для підприємств стало завдання отримання прибутку в розмірі, достатньому для відтворювального процесу. Основною умовою збільшення прибутку підприємства є зниження витрат виробництва і збуту продукції, зокрема собівартості продукції, що випускається.

Ефективне використання ресурсів підприємства неможливе без цілеспрямованого впливу на формування витрат, контролю за їх рівнем та економічного стимулювання їх зниження, що є суттю управління витратами. Вміння ефективно управляти витратами та отримувати від них максимальний результат є вирішальним чинником стабільності функціонування підприємства в ринкових умовах господарювання.

Тому питання управління витратами є вельми актуальними для сучасних підприємств.

Метою даної курсової роботи є висвітлення заходів, що підвищують ефективність управління витратами на підприємстві.

Досягнення поставленої мети забезпечується рішенням наступних завдань:

- визначити витрати як керовану економічну категорію;

- розглянути концептуальні основи управління витратами;

- вивчити основні прийоми і методи управління витратами підприємства;

- застосувати вивчені методи і прийоми в удосконаленні управління витратами підприємства ВАТ «Гайсинський маслосирзавод».

При написанні роботи використовувалися як методична допомога, так і публікації вітчизняних авторів, присвячені дисциплінам «Економіка підприємства», «Економічний аналіз», «Управлінський облік». При вивченні літератури з даної теми автор зіткнувся з великою кількістю поглядів на процес управління витратами. Зважаючи на велику кількість аспектів теми, вона є досить обширною і, на погляд автора, погано конкретизованою в навчальній літературі.

Більшість авторів публікацій, зокрема, І.М. Бойчик та С.Ф. Покропивний в підручниках з економіки підприємства управління витратами висвітлюють як комплексний процес, що включає нормування витрат ресурсів, планування витрат за їхніми видами, облік та аналіз витрат, пошук шляхів зниження витрат. З цієї точки зору і буде розглянутий процес управління витратами в виконаній курсовій роботі. У ній зроблена спроба систематизації і комплексного представлення вивченого матеріалу по даній темі.

Об’єктом дослідження є витрати відкритого акціонерного товариства «Гайсинський маслосирзавод». Це підприємство приватної форми власності, яке функціонує в харчовій галузі. Період дослідження включає 2004, 2005 та 2006 роки.

Предметом дослідження є процес управління витратами.

Робота складається зі вступу, двох основних розділів, висновків та додатків.

І. Теоретичні аспекти управління витратами

Дата: 2019-05-28, просмотров: 413.